当前中国经济的“灰犀牛”和“黑天鹅”*

2018-01-02骆晓强梁权琦杨晓光

骆晓强 梁权琦,2 杨晓光,2**

1 中国科学院大学 经济管理学院 北京 100190

2 中国科学院数学与系统科学研究院 北京 100190

当前中国经济的“灰犀牛”和“黑天鹅”*

骆晓强1梁权琦1,2杨晓光1,2**

1 中国科学院大学 经济管理学院 北京 100190

2 中国科学院数学与系统科学研究院 北京 100190

在经历了长期高速增长以及国际经济形势转变以后,中国经济面临着较为严重的系统性风险。中国政府对此予以高度重视,提出既防“黑天鹅”,也防“灰犀牛”。文章对中国经济面临的“灰犀牛”和“黑天鹅”进行了分析,认为当前最大的“灰犀牛”是不断膨胀的整体债务和高企的杠杆率,当前的“黑天鹅”是难以预测的外部猛烈冲击。导致“灰犀牛”奔跑的两大潜在因素是经济下滑和利率攀升,而“黑天鹅”通过贸易渠道引爆“灰犀牛”是当前的最大风险。

“灰犀牛”,“黑天鹅”,债务,杠杆率,外部冲击

DOI 10.16418/j.issn.1000-3045.2017.12.010

20 世纪 90 年代以来,以东亚金融危机、美国次贷危机、欧洲债务危机为代表的金融危机的发生频率、影响范围以及造成的冲击都在加快、加大[1],与金融危机相联系的系统性风险成为国际学术界研究热点。这其中诞生了两个近乎家喻户晓的术语,“黑天鹅”和“灰犀牛”。“黑天鹅”和“灰犀牛”是由美国纽约大学杰出教授(Distinguished Professor)Nassim Nicholas Taleb[2]和古根海姆学者奖获得者 Michele Wucker[3]分别于 2007 年和 2016 年提出的,是用来刻画系统性风险的两个隐喻。“黑天鹅”一般指难以预测,但突然发生时,会引起连锁反应,有巨大负面影响的小概率事件。“灰犀牛”一般是指概率大、冲击力极强、在某种程度上可以预见、潜在但是常常被忽视的风险。“黑天鹅”和“灰犀牛”的提出,形象地刻画了两类系统性风险的特征,使之从抽象的学术概念变成普通人容易理解的形象描述,在国际上引起广泛的反响,Taleb 和 Wucker 的相关书籍[2,3],也因此洛阳纸贵,成为国际上的畅销书。

中国经济在经历了 30 多年的高速增长后,2012 年以来转入中高速增长,进入调整期。前期积累的各种矛盾以及经济下行的影响,使得中国经济的系统性风险显著加大。以习近平总书记为核心的党中央高度重视系统性风险的防范,习近平总书记和李克强总理三番五次强调要“牢牢守住不发生系统性风险的底线”。2017 年 7 月14—15日第五次全国金融工作会议决定设立国务院金融稳定发展委员会,习近平总书记在会上强调要“强化人民银行宏观审慎管理和系统性风险防范职责,落实金融监管部门监管职责,并强化监管问责”。2017 年 7 月17日,《人民日报》评论员文章《有效防范金融风险——二论做好当前金融工作》[4],提到“防范化解金融风险,需要增强忧患意识。……既防‘黑天鹅’,也防‘灰犀牛’,对各类风险苗头既不能掉以轻心,也不能置若罔闻”。2017 年 8月15日,中国建设银行行长王祖继[5]在《人民日报》发表文章,表态防止“黑天鹅”和“灰犀牛”是大型国有商业银行的责任担当。2017 年 11月4日,中国人民银行网站发表了周小川行长的文章《守住不发生系统性金融风险的底线》[6],强调要加强对“黑天鹅”和“灰犀牛”的防范。2017 年11月8日,经党中央、国务院批准,国务院金融稳定发展委员会正式成立,国务院副总理马凯担任委员会主任。如此种种,展现出国家对中国经济的“灰犀牛”和“黑天鹅”高度重视。本文尝试对当前我国经济中的“灰犀牛”和“黑天鹅”进行系统的分析,以便找准症结,及时应对。

1 整体债务是当前我国经济最大的“灰犀牛”

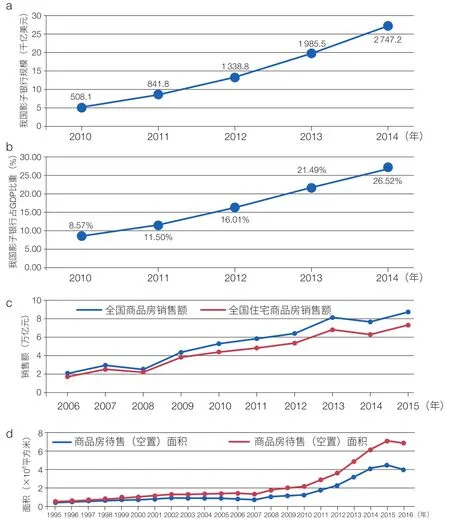

2017 年 7月17日的《人民日报》评论员文章[4]发表后,有关中国经济的“灰犀牛”的讨论成为社会关注的热点之一。中央财经领导小组办公室经济一局局长王志军在回答记者提问时指出,“我国存在的‘灰犀牛’风险隐患,如影子银行、房地产泡沫、国有企业高杠杆、地方债务、违法违规集资等问题”。《经济日报》《中国证券报》对经济学家和业界专家进行了一系列的采访,一致认为房地产泡沫、影子银行、国有企业和地方政府的高负债是中国经济的“灰犀牛”[7,8]。的确,由图 1 可见,我国影子银行和房地产市场近些年快速扩张,占 GDP 比重持续加大,商品房空置率急剧攀高,是中国经济的重大风险因素,具有“灰犀牛”的一些特征。

图1 我国影子银行规模(a)和占比(b)以及房地产市场销售(c)和空置(d)状况图数据来源:金融稳定委员会(FSB)、环亚经济数据有限公司(CEIC)

然而,对于影子银行、房地产泡沫等单个的风险因素,中国政府和社会对它们的风险警觉一直存在,持续出台政策加强对这些风险因素的管控。例如,中国监管部门一直要求商业银行严格遵守《巴塞尔协议》,我国商业银行的资本充足率(包括核心资本充足率)都处在国际上相对高水平,坏账拨备率也达到较高的水平。特别地,我国政府对于金融行业有很强的管制和协调能力,因银行挤兑而破产的现象很难出现,我国应对影子银行的风险能力远高于西方国家。对于房地产市场,我国更是采取了一系列的调控政策,居民购房首付率大大高于西方国家,抗风险波动的能力强。影子银行、房地产泡沫、国有企业高杠杆、地方债务、违法违规集资等问题虽然是中国经济的重大风险隐患,但是还没有发展到“把牛角对准我们,全速向我们攻击”的地步。

笔者认为,当前中国经济最大的“灰犀牛”,是整个经济系统不断累积的整体债务以及高企的杠杆率。我国经济系统各项债务通过金融中介(商业银行)已经构成一个庞大的债务链条,任何一个环节出现流动性困难,支付危机都会通过金融中介的链条传递到下一个环节,从而引发系统性危机。本部分就从这一视角出发,对中国经济的“灰犀牛”进行分析。

1.1 当前我国经济中债务总体状况分析

2007 年次贷危机以来,在全球量化宽松以及国内政策总体宽松①2009—2010年我国实施了积极财政政策和适度宽松的货币政策,2011—2017年实施了积极财政政策和稳健货币政策的背景下,我国经济出现了明显的加杠杆过程,债务融资迅速增加,债务快速累积。根据国际清算银行(BIS)统计,2017 年一季度末,我国非金融部门信贷余额②国际清算银行非金融部门信贷规模包括了非金融企业、居民和政府3个部门的信贷融资;中国人民银行公布的社会融资总额存量主要包括非金融企业和居民融资,未包括政府部门融资达 196.9 万亿元人民币,占国内生产总值比重为 257.8%(2008 年年末为 141%),远高于新兴市场经济国家平均水平(189%),高于所有报告国家平均水平(238%),接近发达经济体的平均水平(267.9%)。用国际清算银行的私人非金融部门信贷占 GDP 比重缺口③Credit-to-GDP gaps: (actual-trend)-China-Credit from All sectors to Private non-financial sector.有关这一指标的说明,参见:Drehmann M,Tsatsaronis K. The credit-to-GDP gap and countercyclical capital buあers: questions and answers. BIS Quarterly Review, 2014, 3: 55-73指标衡量,2017 年一季度末中国这一指标为 22.1%,比顶峰时期虽有所回落,但仍位居世界第一,远超国际清算银行认定的 2%—10% 正常值范围,隐含了不可持续的风险。

图2 我国非金融部门“信贷余额/GDP”情况图数据来源:国际清算银行(BIS)

一直以来,我国政府都高度重视对金融风险的防范,将防风险放在重要位置。但在宏观经济总体较弱、依然需要稳增长的背景下,我国政府去杠杆的政策较为温和,货币信贷环境总体宽松,利率水平维持低位,宏观上去杠杆的步伐较为保守。而微观主体存在对自身估计偏高,对未来预期乐观,对风险估计偏低,主动降杠杆的动力不足,去杠杆步伐还较缓慢,部分领域如房地产仍在加杠杆,以及债务占比仍在上升。如图 2 所示,虽然当前我国“信贷余额 /GDP”上升速度放缓,但整体债务水平还未降到可以排除发生危机的水平,累积债务的“灰犀牛”特征依然存在。

1.2 当前我国经济中债务的结构分析

为识别债务链条的薄弱环节,找到“灰犀牛”的风险点,本部分对我国经济债务结构进行分析。

1.2.1 负债主体

企业和地方政府负债相对较高,是债务链条中薄弱主体。国际清算银行统计,非金融企业信贷占 GDP 比重从 2008 年末的 96.3% 上升到 2017 年一季度末的 165.3%,上升 69 个百分点;政府信贷余额占 GDP 比重从 2008 年末的 27.1% 上升到 2017 年一季度末的 46.9%,上升了19.8 个百分点,同时中央政府债务余额占比基本稳定,上升全部来自地方政府信贷余额占比的上升;居民信贷余额占 GDP 比重从 2008 年末的 17.9% 上升到 2017 年一季度末的 45.5%,上升了 27.6 个百分点,其中住房信贷上升贡献了近 60%。

1.2.2 风险来源

房地产有关信贷规模扩张迅速,与房地产价格关系紧密,存在资产价格风险敞口。目前,新增贷款继续流向房地产,2017 年前三季度 39% 的新增贷款为房地产贷款,房地产贷款余额占银行贷款余额的比重达到 25%;居民个人房贷占 GDP 比重从 2008 年年末的 10.4% 上升到2017 年一季度末的 26.5%,上升 16.1个百分点(图 3)。截至 2017 年 6 月末,银行类金融机构人民币各项贷款余额 114.57 万亿元,人民币房地产贷款余额为 29.72 万亿元,占银行类金融机构人民币贷款总额的 25.9%。其中,房产开发贷款余额 6.4 万亿元,地产开发贷款余额 1.36 万亿元,个人住房贷款余额 20.1 万亿元。

与此同时,由于房地产价格的一路升高,银行业的其他抵押贷款也主要是由土地或者房地产作为抵押物。根据对我国“五大行”④“五大行”指代:中国工商银行、中国银行、中国建设银行、中国农业银行、交通银行、12 家股份制商业银行、10 家城商行和 8 家农商行的数据统计,房地产抵押贷款约占商业银行贷款总额的 43%(图 4),其中以房地产作为抵押物的贷款规模约为 39.4 万亿元人民币。剔除以房地产作为抵押物的直接涉房贷款,以房地产为抵押物的其他贷款规模约为 13.6 万亿人民币。房价调整将直接影响银行业的贷款质量,资产价格风险明显。

1.2.3 金融中介

债务融资集中于商业银行,加大了银行体系的脆弱性。虽然近几年我国债券市场快速发展,直接债务融资比重上升,但以银行为中介的间接债务融资占比依然很高。国际清算银行统计,2017 年一季度末,我国非金融企业和居民债务有 75% 的来自商业银行,远高于发达国家 49% 平均水平。商业银行作为金融中介链接着所有债权人和债务人,某个局部领域一旦发生支付困难,会通过商业银行传递,成为系统性风险。与此同时,近几年在利益驱动下,商业银行表外业务迅速膨胀,影子银行快速扩张,期限错配等问题比较突出,银行体系自身的风险不可忽视。

图4 我国商业银行房地产抵押贷款占比分布数据来源:CEIC、人民银行,平安证券

1.3 当前我国经济相关各部门债务可持续性分析

“灰犀牛”的大小并不直接决定危害出现概率,“灰犀牛”的奔跑才是造成直接冲击的重点。 “灰犀牛”何时会跑起来,是研究“灰犀牛”的重中之重。债务危机的根源是还本付息是否可以持续。何时不能还本付息,何时就会出现“明斯基时刻”⑤“明斯基时刻”是美国经济学家海曼·明斯基所描述的资产价值崩溃时刻,其逻辑是:在经济好的时候,投资者倾向于承担更多风险;随着经济向好的时间不断推移,投资者承受的风险水平越大,直到超过收支不平衡点而崩溃。。这是研究“灰犀牛”的重点。分析我国各主体债务的可持续性,有利于找到出现“明斯基时刻”的条件和迹象,及时预警债务风险。

1.3.1 非金融企业债务可持续性取决于负债使用效率和效益

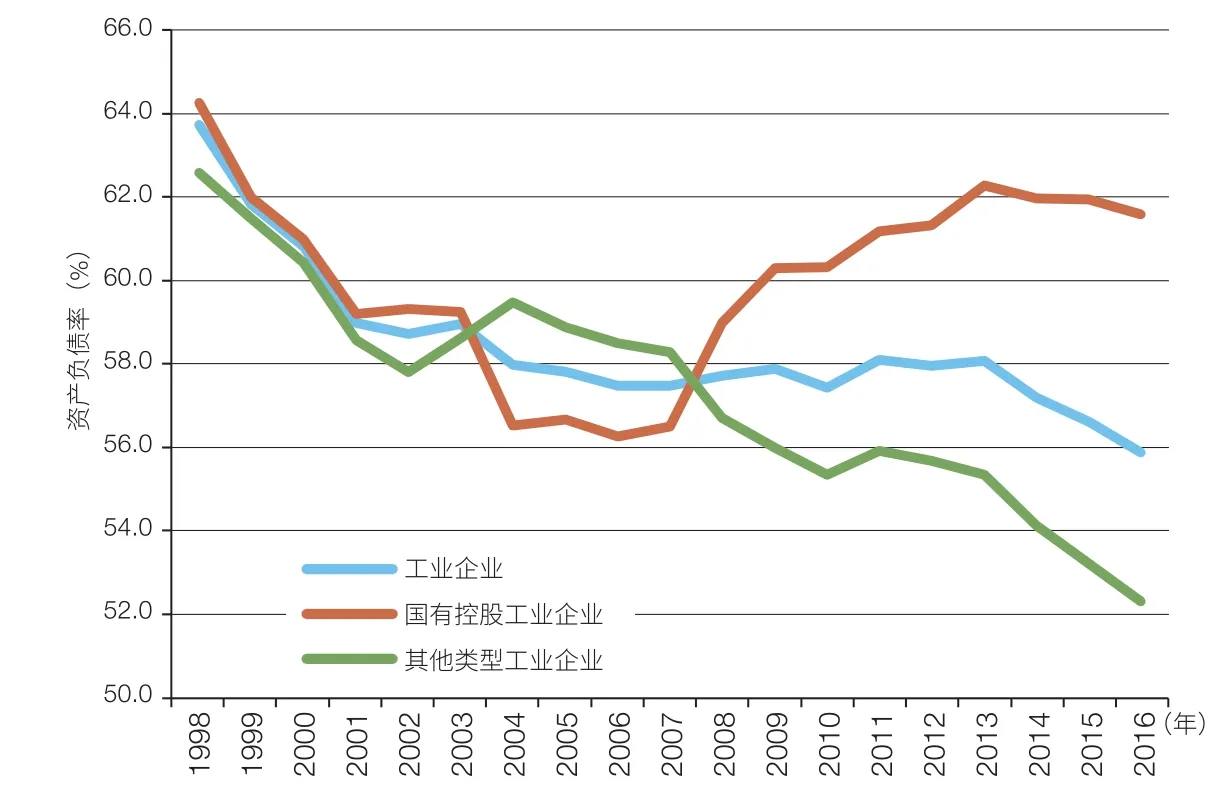

我国非金融企业杠杆率自 2009 年起快速上升,占GDP 的比重一年上升了 23 个百分点,2010—2011 年保持了相对稳定,2012—2015 年随经济增速放缓经历了持续上升阶段,占 GDP 比重 3 年时间上升了 43 个百分点,2016 年后在去杠杆政策的作用下,杠杆率逐步稳定下来(图 2)。从所有制主体看,国有企业加杠杆更为突出。以规模以上工业企业为例,如图 5 所示,2008 年金融危机以后,国有控股工业企业和其他所有制企业的资产负债率明显分离,国有控股工业资产负债率从 2007 年的 56.5% 上升到 2013 年的 62.3%,达到 2000 年以来的顶峰。在去杠杆的压力下,小幅回落到 2016 年的 61.6%,相比 2007 年仍然高出 5 个百分点;而同期其他所有制类型的工业企业资产负债率则一直处于下降,从 2007 年的 58.3% 下降到 2016 年的 52.3%,下降了 6 个百分点。国有企业是企业加杠杆的主体,其债务可持续性是关键。

图5 我国工业企业资产负债率情况数据来源:CEIC

在假设企业持续经营的前提下,非金融企业维持债务可持续的条件是持续付息。从财务角度看,非金融企业持续付息的条件是:利润总额要大于利息费用,也就是已获利息保障倍数要大于 2。考察我国国有企业和其他所有制企业财务数据,如图 6 所示:1998—2000 年,我国国有及国有控股企业已获利息保障倍数低于 2,出现了支付危机的风险,中央政府通过财政注资成立四大资产管理公司予以化解;2001—2007 年,在国有企业改革和经济上升周期的共同作用下,企业效益明显好转,已获利息保障倍数高于 2,企业债务负担能力较强;2008 年,受国际金融危机影响,已获利息保障倍数降低到 2.9;2009—2010 年,企业效益好转,这一指标有所上升,此后随着加杠杆的步伐,指标开始回落;2016 年,国有及国有控股企业与国有控股工业企业的已获利息保障倍数均降低到 3 左右;2017 年,受经济周期回暖影响,指标有所好转,回到 3 以上。而同期其他所有制的工业企业已获利息保障倍数仍高于 8,债务保障能力依然较高。这些说明我国企业债务风险主要集中在国有企业。

已获利息保障倍数虽然可以直观判断企业债务风险状况,但不能判断风险来源。根据已获利息保障倍数大于 2 的条件,使用杜邦财务分解的方法可以推导出,企业持续付息的条件是:带息债务周转次数×销售利润率>利率,即资产周转率 × 销售利润率 > 利率。

图6 我国企业已获利息倍数状况数据来源:《中国财政年鉴》、CEIC

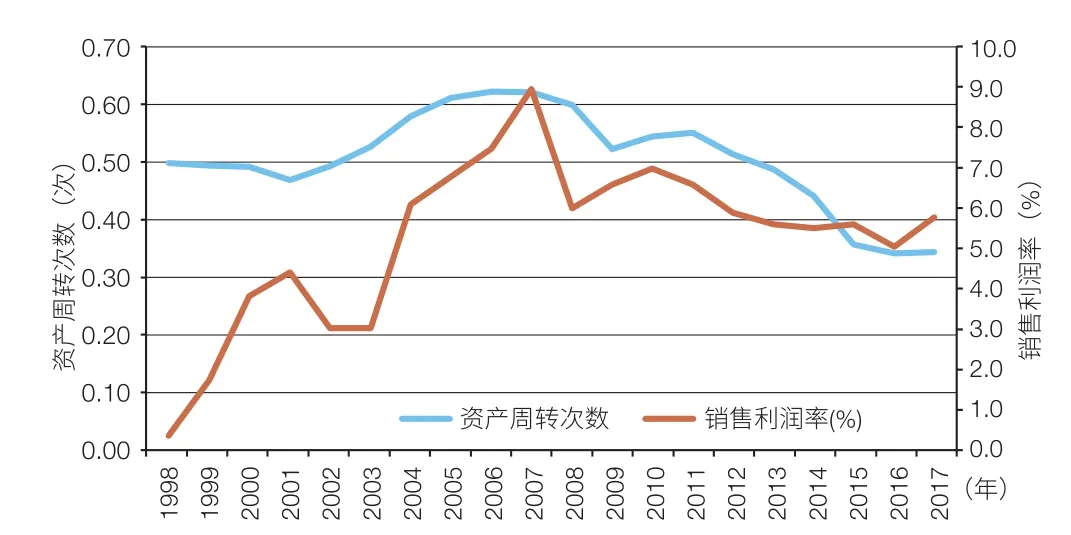

此条件有明确的经济含义,即:企业债务能不能持续,关键看债务使用效率(周转次数)和效益(销售利润率),与有息负债率和资产负债率成反比,与资产周转次数和销售利润率成正比。根据我国国有企业财务统计资料,假设全部长期负债为有息负债进行测算,可以发现:如图 7 所示,由于资产周转次数(由 2007 年的0.62 次,下降到 2016 年的 0.34 次)和销售利润率(由2007 年的 9.9%,下降到 2016 年的 5.0%)双下降;2015 和 2016 年我国国有企业债务负担能力的显著下降,如图 8 所示,有息负债周转率与销售利润率的乘积已接近同期贷款利率,面临着支付困难,债券市场出现了违约现象。2017 年随着经济周期性回暖,销售利润率明显回升(2017 年前 3 个季度国有企业销售利润率为 5.8%,比 2016 年上升 0.8 个百分点),我国国有企业债务负担能力有所改观。

以上分析可以看到,我国非金融企业债务的风险点在于经营效率和效益的下降,一旦债务使用带来的收益不足以覆盖债务成本(利息支出),将产生支付危机。目前,我国利率保持在一个较低水平,如果利率出现较快上升,超过企业效益回升的速度,就会产生危机。

1.3.2 地方政府债务的可持续性在于经济增长率

按照国际清算银行的统计口径,我国政府债务占GDP 比重在 2008 年以后显著上升,但来源都是地方政府债务,地方政府债务占 GDP 比重从 2008 年的 10.4% 上升到 2016 年的 30.2%,上升近 20 个百分点。债务率是衡量地方政府债务风险的关键指标,即债务余额除以综合财力。其中,综合财力为公共财政收入、转移支付、政府性基金收入及国有资本经营收入之和。按照财政部统计口径,2016 年我国地方政府债务率为 79.8%,低于 100%的国际警戒线(表 1)。国际清算银行将一些地方投融资平台的债务统计到地方政府债务中,得出的 2015 年起我国地方政府债务率已经超过 100%,2016 年达到 117%,已超过国际警戒线。

图7 我国国有企业资产周转次数和销售利润率数据来源:《中国财政年鉴》

图8 我国国有企业债务承担能力情况数据来源:《中国财政年鉴》、CEIC。利率说明:2008年前基准贷款利率,2009年后为贷款利率加权平均

债务率是债务负担能力的一种静态衡量,动态监测地方政府可持续性可以使用根据政府债务可持续的动态模型:

表1 2014—2016年我国政府债务占GDP情况(单位:亿元人民币)

其中,z 表示政府债务负担率;e0表示政府自主支出(不含债务利息支出)占 GDP 的比重,表示政府财政收入(不包括债务收入)占 GDP 的比重;c 为一常数;n 表示 GDP 名义增长率;i 表示地方债券利息率;t 表示时间。

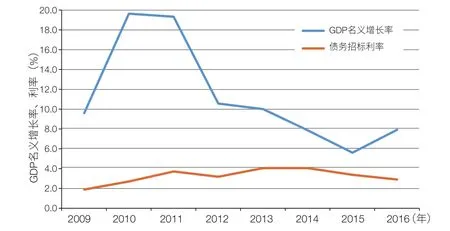

地方政府债务可持续性最根本因素是 GDP 名义增长率与债券利率的比较。在存在赤字(e0−t0<0)的条件下,当 GDP 名义增长率高于债券利息率,即 n–i>0 时,政府债务负担率长期趋于稳定,收敛于财政基本赤字率与 GDP 名义增长率减去政府债务利息率之差的比值;当 GDP 名义增长率低于政府债务利息率时,即 n–i>0 时,GDP 增长带来的财政增收不能弥补政府债务利息支出时,债务负担率将趋于无穷大。从这个指标来看,整体上,我国地方政府债务负担能力随经济增速的下滑而下降,如图 9 所示,2015 年地方 GDP 名义增速下降到5.6%,与地方债券招标利率的差距明显缩小。部分省份GDP 增速已经低于利率,如:2015 年,河北、山西、内蒙古、辽宁、吉林、黑龙江、甘肃的 GDP 名义增速已低于 3.4% 的利率水平;2016 年,山西、内蒙古、辽宁、黑龙江 GDP 名义增速已低于 2.9% 的利率水平,债务负担率已处于不可持续的状态。2017 年以来,我国经济出现周期性复苏,虽然地方政府债券招标利率上升到 4% 左右,但地方 GDP 增速逐步上升,债务的可持续有所改善。

图9 我国地方政府GDP名义增速与债券招标利率对比关系数据来源:CEIC、万得资讯(WIND)

以上分析可以看出,我国地方政府债务风险点在于经济增速的过快下滑,经济放缓,地方财政能力将显著下降。特别是,在经济名义增速小于利率水平时,地方债务极易发生支付危机。目前,我国地方政府债券招标利率已有所上升,如果利率上升速度快于经济回升的速度,地方政府债务问题将再次凸显。

1.3.3 我国房地产债务可持续取决于居民收入水平和房租水平

房地产债务涉及房地产企业和购房居民两个主体。虽然目前我国房地产企业负债率较高,但其负债的一部分是预售款,有息负债比重并不突出,销售利润率还处于两位数的高位,按照企业债务持续性指标评判,还没有明显的债务风险。

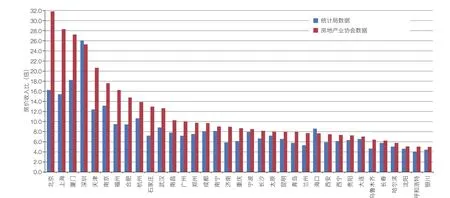

衡量居民房地产债务可持续的直接指标是房价收入比。从国家统计局数据看,如图 10 所示,2016 年我国城市中的房价收入比⑥这里使用平均房价收入比,用家庭年平均总收入与一套房屋的平均价格之比来计算,即:房价收入比=每户住房总价÷每户家庭年总收入。其中,每户住房总价和每户家庭年总收入的计算公式分别如下:每户住房总价=人均住房面积×每户家庭平均人口数×单位面积住宅平均销售价格,每户家庭年总收入=每户家庭平均人口数×家庭人均全部年收入。房价收入比=人均住房面积×单位面积住宅平均销售价格/家庭人均全部年收入最高为深圳(达 26.1),厦门为 18.2,北京为 16.3,上海 15.4,南京 13.1,天津 12.0,杭州 10.7,均超过国际公认的 6—7 的合理水平。部分城市统计局数据与市场监测数据有较大差异,房价收入比实际上更高。

从住户支付能力角度,房贷可持续条件为:收入–还本付息支出>0。当收入主要由家庭可支配收入和房租收入组成,支出假设按照等额还本付息方式还本付息时,可推导出房贷可持续的条件:

其中,ri代表收入房价比(房价收入比的倒数),生活性开支收入比为 a,rr表示月租金房价比(房价租金比的倒数),k 为首付比例,jh代表房贷利率,jhm代表房贷月利率,还款月为 n 月。在生活开支收入比 a 为 0,首付 k 为 0 的情况下,可更清晰地看到平衡关系:

如果贷款期限 n 为无限期的,条件可简化为:ri+ rr> ih。这个条件的含义就是收入房价比和房租收入比的流量要足以覆盖利息支出。

使用统计局以及中国房地产业协会发布的数据,对我国 35 个城市的 2016 年 12 月份房贷风险进行测算,可以发现:在借贷期限为 30 年的情况下,不考虑生活支出和首付比例,使用国家统计局统计的房价数据,仅有深圳居民收入和房屋租金收入流入不足以覆盖房贷利息支付,即收入房价比加上租金收入比低于贷款 30 年的实际利率负担(6.1%),存在支付风险。但是由于避税等原因,国家统计局房价数据大大低估了实际房价,中国房地产业协会监测的房价数据更接近实际。利用中国房地产业协会数据,2016 年北京、厦门、上海、深圳均处于风险状态,收入房价比加上租金收入比低于贷款 30 年的实际利率负担(6.1%,图 11 中黄线);北京已接近房贷利率 4.6%,在无限期贷款状态下也处于风险状态,家庭收入和房租收入流量已不足以支付利息。当然,考虑到收入分配的不均等,北京等地的房贷对高收入阶层来说还能负担,但对处于平均收入水平的普通家庭已经难以负担。

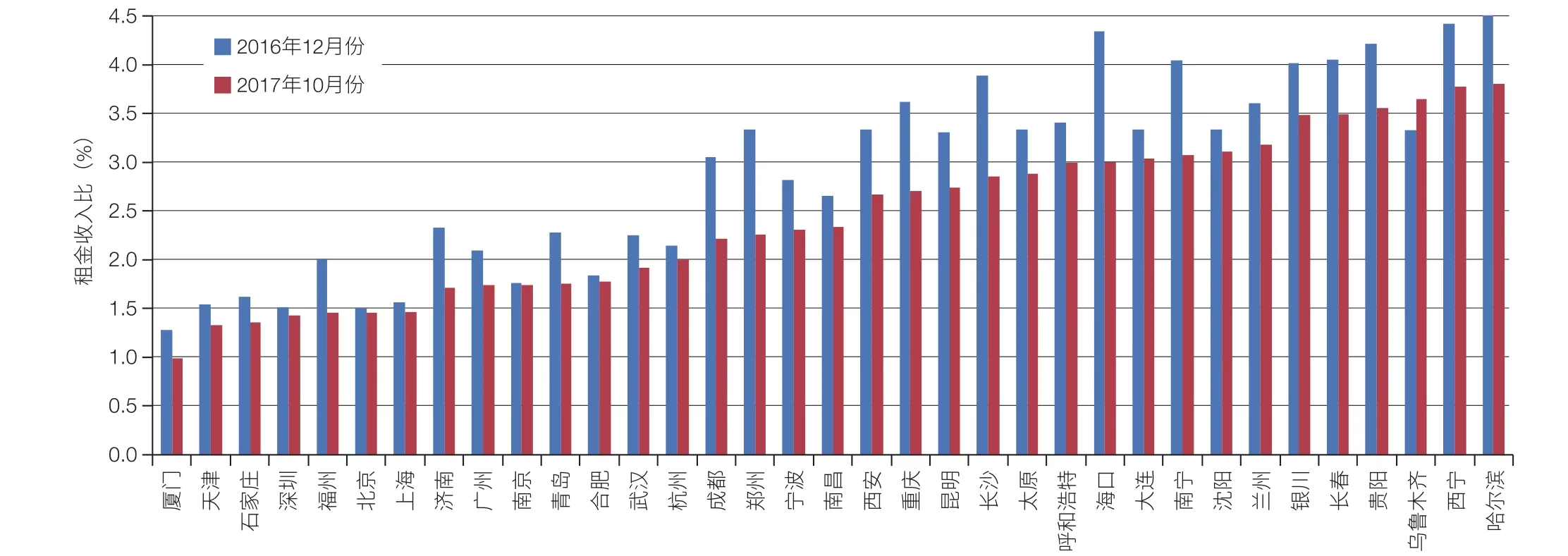

2017 年各城市房价还在上涨,如图 12 所示租金房价比还在下降,而房地产贷款利率趋于上升,风险状况并没有改善,热点城市的房地产风险并没有消退。

图10 2016年我国35个城市房价收入比数据来源:统计局数据、CEIC、中国房地产协会

1.3.4 我国商业银行体系存在明显的脆弱性

商业银行是我国信贷的中介。如图13所示,经过2003 年开始的股改后,我国商业银行的资产质量明显好转;但在 2008 年以来的信贷扩张中,资产质量也出现了一些变化,直接表现为不良贷款上升;2017 年 6 月末,不良贷款余额达到 1.6 万亿元人民币,不良贷款率达到1.74%,不良贷款拨备覆盖降低到 177%。总体上看,我国商业银行的不良贷款水平还低于国际银行业平均水平,风险还不大。

但从微观角度看,我国商业银行的脆弱性在增加,主要表现在 3 方面。

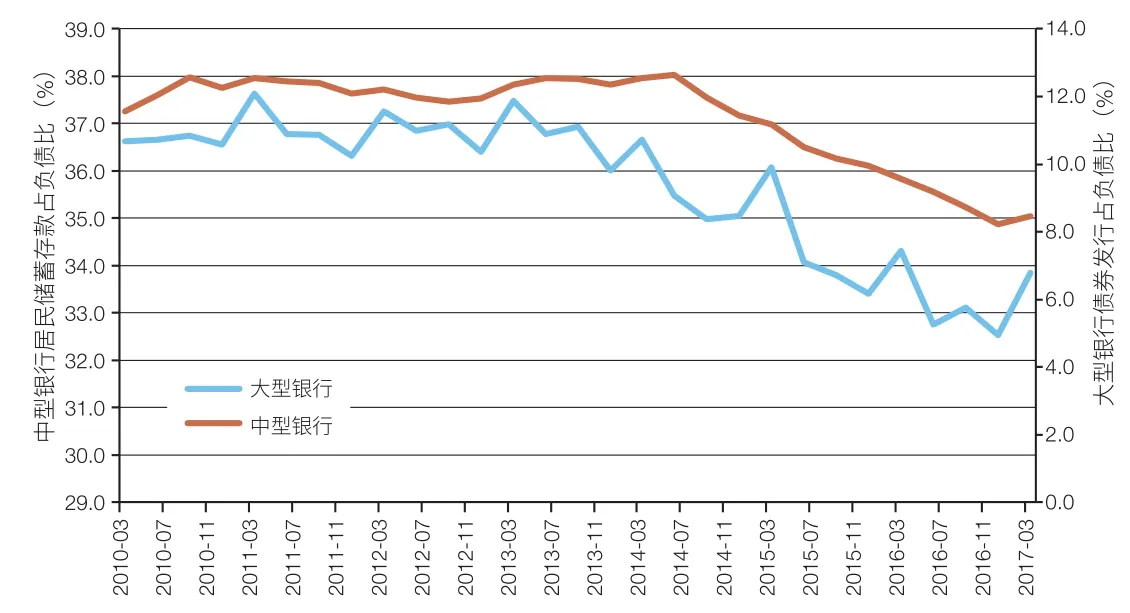

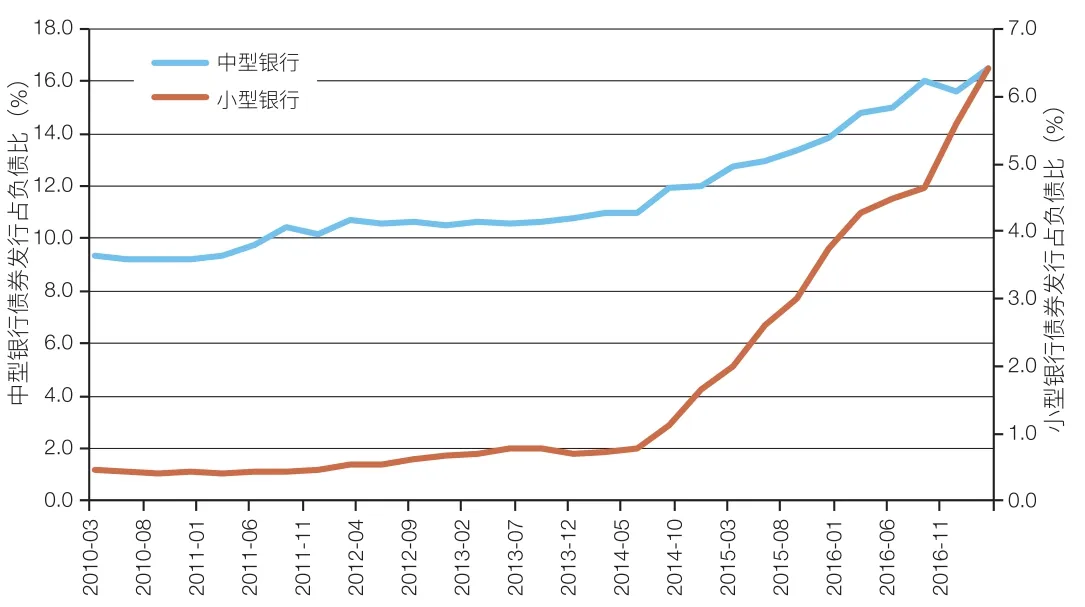

1.3.4.1 储蓄存款受互联网金融发展分流,同业资产比重增加,市场利率风险和期限错配风险增加

互联网金融发展,货币基金的发展,带来了储蓄存款的分流,商业银行居民储蓄存款所占比重明显下降,如图 14 所示,2017 年一季度大型和中型商业银行居民储蓄存款占总负债比重分别比 2010 年一季度下降了 3 个和 4 个百分点;同业业务快速发展,同业存单(报表记录为应付债券)在负债比重迅速上升,如图 15 所示,2017 年一季度中型银行和小型银行应付债券占负债比重分别比 2010 年一季度上升了 7.2 和 6 个百分点。同业存单利率一般高于居民储蓄存款利率⑦2017年11月2日同业存单利率1年期利率高达4.48%,而1年期储蓄存款利率仅为2.1%,并且波动率大;较多的同业负债往往会加大银行运行成本和利率波动风险。同业负债一般期限均较短,用这些短期资金来维持长期信贷往往会加大期限错配的风险。另外,同业存单还加大了商业银行的相互依存,加大风险传递的可能。

图11 2016年我国35个城市房贷风险评估数据来源:CEIC、中国房地产业协会

图12 2016年12月和2017年10月我国35个城市租金房价比数据来源:中国房地产业协会

图13 2003年12月—2017年6月我国商业银行不良贷款率构成数据来源:WIND

1.3.4.2 表外业务快速发展,未计提准备、未纳入监管的风险敞口增加

伴随委托理财等业务的发展,我国银行业表外业务发展迅速。截至 2016 年末,银行业表外业务余额(含托管资产表外部分)253.52 万亿元人民币⑧数据来源:中国人民银行《中国金融稳定报告》第39页,表外资产规模相当于表内总资产规模的 109.16%,比上年末提高 12.04个百分点。一些表外业务“不知道是否有风险”,也“不知道风险有多大”,没有计提相应的风险准备。一些表外业务实质是规避资本充足率约束、监管监督检查及市场约束乃至法律约束,将一些高风险业务隐蔽。有些表外业务和表内业务还交叉在一起,形成错综复杂的关系,加大了银行风险。

1.3.4.3 以房地产为标的资产抵押贷款增长,对房价的敏感性增加

图14 2010年3月—2017年4月我国商业银行储蓄存款占负债比重数据来源:WIND

图15 2010年3月—2017年3月我国商业银行债券发行占负债比重数据来源:WIND

信贷资金进股市,场内外配资,已经以 2015 年 A 股股灾的形式给了一次教训,目前这方面的风险已明显下降。住房抵押贷款是当前我国银行主要持有的含有资产价格风险的资产。目前我国商业银行有 25% 的贷款以房地产为抵押。前文已经分析过,从居民收入平衡的角度看,除北京、厦门、上海、深圳外,我国多数城市居民的还本付息能力还是有保障的。从资本投资的角度分析当前地产抵押贷款的风险,评估基本公式可以为:资产价格(抵押品价格)–贷款额>0。假设资产收益(房租或者房价上涨)以年均 g 速度稳定增长,使用红利固定增值折现模型(DDM):

可以推导出:

其中,rr表示住房收益房价比,i 代表市场利率(可用无风险利率为代表),首付比例为 k,收益增长率为 g。就住房收益而言,可以是房租加房价上涨部分。假设 g 为 0,就要求

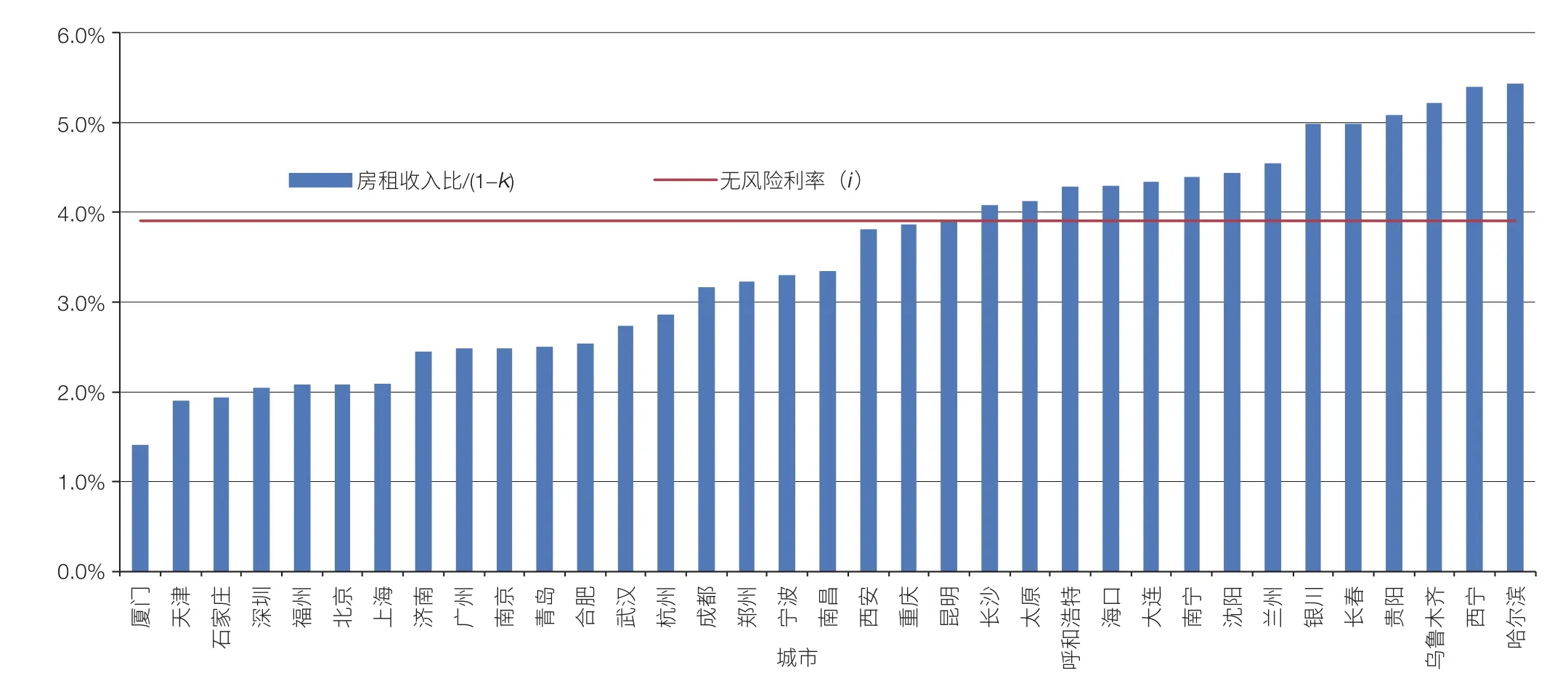

使用市场数据,可以对我国 35 个城市房租房价比与利率关系可以做一个匡算。2017 年 10月份我国 35 个城市房租房价比在 1%—3.8% 之间;假设首付比例为 30%,无风险利率(i)用 2017 年 10月末的 10 年期国债收益率(3.907%)来表示,35 个城市中有 20 个城市当前房租水平(房价上涨为 0,房租增长率为 0)是不足以保证房屋抵押贷款的安全。图16 中,竖条与横线之间的差距可以近似看成对房价上涨幅度或者房租增长幅度的要求;具体而言,厦门、天津、石家庄、深圳、福州、北京、上海要求 1.8% 以上的年均增长率。一旦房租或者房价下跌,市场利率继续上升,资产价格将会缩水,银行面临的风险将增大。

综上分析,让整体债务这只“灰犀牛”奔跑起来的关键点:(1)增长率,包括企业的资金周转、销售利润,地方经济增长,个人收入增长,房租房价上涨等,增长放缓将明显加大风险水平;(2)利率水平,当前我国总体上还处于一个从低利率水平逐步回升的阶段,如果利率过快上升,将有可能挤破资产泡沫,带来“灰犀牛”的奔跑。从国际经验来看,无论是日本的金融危机还是美国的金融危机,均是因利率过快上升而快速走向危机的。

图16 2017年10月我国35个大城市房租收入与利率对比数据来源:CEIC、中国房地产业协会数据

2 测不到的外部猛烈冲击是当前我国经济的“黑天鹅”

相比“灰犀牛”,“黑天鹅”对中国经济的冲击要小得很多,而且测不到的外部猛烈冲击成为中国经济的“黑天鹅”概率更大。这是因为对于中国经济内部的意外性事件:由于中国政府对社会资源、经济资源的高度掌控能力,强大的社会动员能力,以及中国政府行政的高效率,经济系统出现的意外性事件时,比较容易以较低的经济成本予以化解。意外性事件带来冲击的途径是它的传染效应,而在阻断小概率事件传染上,中国有着西方国家无法企及的制度优势。因此,中国经济的“黑天鹅”更可能是小概率发生的外部冲击。一些外部猛烈冲击有很大的不可控性,一旦爆发,在中国“与世界高度融合、执掌全球化大旗”的今天,对中国经济造成的冲击不容小觑。

2.1 外部猛烈冲击具有不可测和不可控性,极易产生“黑天鹅”

我国是一个大经济体,经济基础雄厚,经济的可控能力强,应对国内经济事件的能力很强。因此,国内的一些经济问题,短期内即使有预料不到的事件发生,其影响也可以控制在局部范围内,很难产生全局性影响,构不成“黑天鹅”的影响力,例如汶川地震。但是,外部猛烈冲击很多在预测和控制的范围之外。之所以“不可测”,客观上可能是信息有限,主观可能是对危险估计不足。之所以“不可控”,主要是外部事件发生后,只能被动接受结果,无法通过调整降低结果的损害程度。预计不到的或者超过预期的外部猛烈冲击,会在短期内对我国经济产生大的影响,带来我国经济增速大幅下滑,经济形势恶化。我国经济发展的历史也一再证明,外部猛烈冲击极易产生“黑天鹅”效应。如 1998 年亚洲金融危机,短期中加大了我国经济困难,使我国经济进入下行周期。又如,2008 年世界金融危机,我国经济在对外依存度高达 66% 的情况下,外需迅速下降,由此导致我国经济周期又一次进入下行。

2.2 当前外部环境下潜伏着或大或小的“黑天鹅”

中国社会的外部环境,主流上是健康稳定的。在经济上,世界经济有同步复苏的趋势;在政治上,和平与发展仍是人类社会的基调。但是近几年世界形势也在悄然发生变化,孤立主义、分离主义及民粹主义在西方国家有抬头趋势,世界贸易面临反全球化以及贸易保护主义政策的困扰;局部冲突和恐怖主义依然构成对世界和平的威胁,政治强人的政策不稳定性增大了突变事件发生的可能。对于中国经济,以下两只潜在的“黑天鹅”就值得关注。

(1)朝鲜核危机升级。朝鲜和美国之间有从“动嘴”到“动手”的风险。虽然从理性分析看,动武均不符合两国利益,真正发生战争的概率不大。但是从朝美双方不但“动嘴”,而且相互以“核试”“军演”炫耀肌肉。从比着表现更加强硬的行为来看,朝美一定程度上在玩“懦夫博弈(Chicken Game)”⑨“懦夫博弈”是指博弈双方均不示弱,以打垮对手斗志为目标,博弈的结果往往出现最坏的可能。比如两个人开着两辆车面对面以高速进行碰撞,在碰撞前打方向躲开碰撞的那个人就是chicken(懦夫),擦枪走火的小概率事件有可能发生。目前朝鲜和美国之间分歧很大,利益决定美国很难与一个拥有核武器的朝鲜签订和平共处的协议,并且朝鲜核武有逐步威胁到美国自身安全的可能;而朝鲜出于自身利益在没有得到很大的安全保障情况下很难轻易放弃核武器,双方对立的局面似乎很难改变。这就决定一些偶然性因素、不可测因素,或者双方的误判,使武力冲突成为可能。一旦朝美发生战争,韩国、日本会直接卷入,而依据《中朝友好合作互助条约》中国也很难旁观。对于一个与国际市场高度融合,需要和平稳定的大环境的中国而言,朝美“动手”将对中国经济产生严重冲击。

(2)中美全面贸易战。美国现任总统特朗普在竞选期间曾多次表示,中国是美国制造业工作岗位流失的罪魁祸首。“如果对中国贸易采取措施,可以给我们带来数百万的就业机会”,特朗普宣称要与中国打贸易战。特朗普就职演讲也称“从今天起,美国这片土地将迎来新的愿景,这一刻开始,我们将坚持美国优先。关于贸易、税收、移民和外交等政策的每一个决定都将让美国工人和美国家庭受益”。2017 年 8 月,特朗普指示美国贸易代表莱特希泽决定是否对中国发起“301 条款”⑩美国《1974年贸易法》第301条的俗称调查。但美国和中国经济上相互依赖程度很深,贸易战只会两败俱伤,不符合美国利益①代表性的研究是彼得森研究所的研究报告, Noland, Marcus, Gary Clyde Hufbauer, Sherman Robinson, and Tyler Moran. Assessing Trade Agendas in the US Presidential Campaign,.Washington, DC: Peterson Institute for International Economics. Piie Briefings , 2016.。因此,特朗普政府上台后,并没有出台实质性对华贸易限制政策。2017 年 11月特朗普访华,签订了 2 500 亿美元的贸易大单,美中贸易关系向好发展,中美之间发生全面贸易战的概率非常小。但是特朗普行事常常出人意料,在结束对中国的访问赴越南参加亚太经合组织(APEC)会议期间,他又高调重提美国优先的政策。特朗普回国后,美国商务部25年来首次“主动”(self-initiate)对中国输美产品展开反倾销与反补贴调查,随后美国明确拒绝了中国市场经济的地位。因此,中美全面发生贸易战这只“黑天鹅”并未完全消失,而且一旦爆发,同样将对中国经济产生巨大冲击。

“黑天鹅”最大的特征是不可预测性,除了上述两个潜在危险以外,一些没预测到的重大外部事件可能成为中国经济的“黑天鹅”。

2.3 “黑天鹅”对我国的冲击途径

外部冲击具有不可测和不可控性,有可能成为我国当前经济发展的“黑天鹅”,一旦爆发,外部“黑天鹅”通过内部“灰犀牛”所产生的影响不可低估。

2.3.1 通过出口途径冲击我国经济增长

外部冲击影响我国经济的直接途径是出口,外部需求的下降使我国出口下降,进而带来我国经济的下滑。2008年次贷危机就是一次典型的外需冲击,从而导致2009年我国出口下降16%,造成我国经济增速的大幅放缓。外需对经济的影响是出口增(减)量的数倍,这种关系可以用外贸乘数来衡量。外贸乘数的大小取决于边际消费倾向和边际进口倾向,具体关系如下式:

具体到中美贸易战,2016 年我国对美出口占我国出口总额的 18.5%,比例看似不高。但从链条来看,我国具有明显的世界加工工厂的特征,美国处于消费终端(最终需求),我国处于加工生产端,部分国家充当了原材料供应角色,中国对美贸易差额占到我国贸易总差额的 50%。从贸易乘数来说,我国对美贸易由于对美进口边际倾向很小,对美贸易乘数很大。从图 17 可以看到,我国出口的增长与对美出口的增速几乎完全重合,对美出口对我国整体出口走势是决定性的。因此,中美全面贸易战一旦爆发,其影响将不可低估。

2.3.2 通过进口产品供应渠道影响国内供给和物价

外部冲击对我国影响的另一个途径是,通过对能源原材料供给和价格的影响进而影响我国生产和物价水平。我国加工基地的特征加上国内需求的增长决定需要从国外进口大量的能源和原材料,2015 年我国石油对外依存度达到 72%,铁矿石对外依存达到 87%。国际供给和价格的变化将会明显影响我国一些产品的供给,出现国内价格的大起大落。一旦出现区域性政治危机,如朝美发生冲突,势必影响一些大宗商品的供给和价格,带来供给冲击。

图17 我国对美出口增长率与全部出口增长率对比数据来源:CEIC

2.3.3 “黑天鹅”引爆“灰犀牛”

外部冲击的最大风险还是与我国经济内在脆弱性交织,引爆“灰犀牛”。前文分析说明,经济增速的放缓和利率的上升,可能是我国“灰犀牛”的两个引爆点。如果突发的“黑天鹅”短期通过贸易途径使我国经济增速快速下降,或者通过资本途径带来我国国内利率的飙升,均有可能引爆“灰犀牛”,使我国经济的困难增加。另外,“黑天鹅”的影响同样难以预测。例如,一旦朝美发生战争,我们将面临很多决策,且每一个选择都进而产生很多不可测的影响,甚至会影响到整个世界政治经济格局,改变整个发展的环境。

3 结论和政策建议

当前我国经济最大的“灰犀牛”是不断膨胀的整体债务和高企的杠杆率,在房地产、地方债、影子银行等领域已有明显的风险迹象。其引爆的关键点在于经济增长率和利率水平。如果增长率和利率出现较大偏离,利率上升超过增长率的回升,“灰犀牛”可能会奔跑,爆发债务危机。与此同时,不稳定的外部环境带来的外部冲击也可能成为中国经济的“黑天鹅”,“黑天鹅”通过贸易渠道引爆“灰犀牛”将是最大的风险所在。

十八大以来,中国政府力推经济转型,我国经济已经企稳向好,经济增速稳步回升,物价和利率水平整体稳定,去杠杆取得积极进展。十九大的东风,更是带来更多的积极因素,“灰犀牛”的危险正逐步得到控制。而中国政府对“灰犀牛”和“黑天鹅”的重视及防范制度建设,更是大大提高了防范和应对“灰犀牛”和“黑天鹅”的可能性。分析“灰犀牛”和“黑天鹅”并不代表其必然发生,更多的是提醒注意风险点,找到对症点,防范和化解风险。

基于以上对中国经济的“灰犀牛”和“黑天鹅”认识,我们建议中国政府在政策上以有效行动化解“灰犀牛”,以积极预案应对“黑天鹅”。

3.1 以有效行动化解“灰犀牛”

(1)稳增长,提高增长质量和效率。促进经济增长,提高债务偿还能力是化解灰犀牛的最积极最有效的措施。稳增长的重点要放到经济增长的质量和效益上来,放到促进经济结构平衡上来。国有企业需要切实提高资产周转率和销售利润率,增强债务偿付能力。

(2)去杠杆,控制债务继续膨胀。目前债务规模已较庞大,迫切需要控制债务规模的膨胀,降低杠杆率。宏观上,政策要稳中从紧,总量不搞大水漫灌,从结构上促进资金流向更有效率的部分(如民企)。微观上,债务主体需要客观评价自身风险,不过于乐观估计未来,切实降低债务依存。

(3)稳房价,防范房地产泡沫。目前,一些城市的房价已不是普通人能负担起,其抵押也建立在增长要求上,风险已经存在。需要建立稳定房价的长效机制,防止房价泡沫化。要切实杜绝房贷中零首付,高抵押等高风险操作。

(4)强监管,提高商业银行风险防范能力。政府要加强对商业银行表外业务的监管,切实防范其风险。商业银行也要积极提高资产质量,提高风险应对能力。政策上鼓励及早核销和处置坏债,减轻负担。

3.2 以积极预案应对“黑天鹅”

(1)树立概率思维,不忽视小概率事件。“黑天鹅”是小概率事件,但切不可认为小概率事件就不会发生。要有概率思维,对最坏结果也有估计,不忽视。

(2)积极干预,发挥我国对外部的影响。虽然外部冲击具有不可控,但“不可控”不等于无作为。无论在朝美关系还是中美贸易战等方面,我国都要发挥积极影响,使事态朝有利于我国发展的方向发展。要加强对这些事件的研究,寻找出有效途径,影响事态发展。

(3)做好各方面预案,以防不测。“黑天鹅”的发生本质上是不可测的,最可行的办法只能是做好预案,以防不测。我国应积极准备各种外部冲击的预案,如增加原油储备、加强中朝边界的控制等,以各种预案防范不测。

1 程棵, 王云, 杨晓光. 经济全球化背景下金融传染的特征与规律. 2016, 31(5): 47-60.

2 Taleb N N. The Black Swan: The Impact of the Highly Improbable.New York: Random House and Penguin, 2007.

3 Wucker M. The Gray Rhino: How to Recognize and Act on the Obvious Dangers We Ignore. New York: St. Martin’s Press, 2016.

4 人民日报评论员. 有效防范金融风险——二论做好当前金融工作. 人民日报, 2017-07-17.

5 王祖继. 认真履行国有大型银行的责任担当, 人民日报, 2017-08-15.

6 周小川. 守住不发生系统性金融风险的底线. 人民日报, 2017-11-22.

7 陈果静. 影子银行、房地产泡沫、国有企业高杠杆、地方债务等存有隐患——警惕金融领域“灰犀牛”. 经济日报,2017-08-01.

8 中国证券报记者. 房地产泡沫和地方政府高负债是中国经济最大的灰犀牛 别做接盘侠. 中国证券报, 2017-07-19.

“Gray Rhino” and “Black Swan” for Current China’s Economy

Luo Xiaoqiang1Liang Quanqi1,2Yang Xiaoguang1,2

(1 School of Economics and Management, University of Chinese Academy of Sciences, Beijing 100190, China;2 Academy of Mathematics and Systems Science, Chinese Academy of Sciences, Beijing 100190, China)

After a long period of high-speed growth and the changing of international economic condition, China is facing a severe systemic risk. China’s government pays a great attention to the risk, and is engaging to prevent both “Gray Rhino” and “Black Swan”. This paper tries to analyze the “Gray Rhino” and “Black Swan” for China’s economy. The analysis suggests that the largest “Gray Rhino” is the fast expanding debt and the high level of lever rates, and “Black Swan” comes from the unpredicted large external impact. There are two potential factors make the “Gray Rhino” run, namely, economic slowdown and interest rate hike. The biggest possible risk is that the breakout of “Gray Rhino” is induced by the “Black Swan” via the trade channel.

“Gray Rhino”, “Black Swan”, debt, lever rate, external impact

骆晓强 中国科学院大学经济管理学院博士生,研究领域包括经济预测、财政政策、货币政策、金融风险等。E-mail:luoxiaoqiang17@mails.ucas.edu.cn

Luo Xiaoqiang Ph.D. student in School of Economics and Management, University of Chinese Academy of Sciences (UCAS). His research interests include economic forecasting, fiscal policy, monetary policy, financial risk, and so on. E-mail: luoxiaoqiang17@mails.ucas.edu.cn

杨晓光 中科院数学与系统科学院系统科学所副所长、研究员,中科院管理决策与信息系统重点实验室主任。研究领域包括管理科学与工程、应用经济学。E-mail: xgyang@iss.ac.cn

Yang Xiaoguang Professor in Academy of Mathematics and Systems Science, Chinese Academy of Sciences (CAS); Deputy Director of Institute of Systems Science, CAS; Director of Key Laboratory of Management, Decision and Information Systems, CAS. His research interests include management science and engineering, applied economics. E-mail: xgyang@iss.ac.cn

*资助项目:国家社科基金重大项目(15ZDA011),国家自然科学基金重点项目(71532013)

**通讯作者

修改稿收到日期:2017年12月3日