外部审计、高管权力与薪酬粘性

2017-12-15彭启发

彭启发,周 琳

(重庆理工大学 会计学院, 重庆 400054)

外部审计、高管权力与薪酬粘性

彭启发,周 琳

(重庆理工大学 会计学院, 重庆 400054)

健全薪酬激励机制是实施公司治理的重要环节,而高管的权力寻租行为可能破坏薪酬契约的有效性。作为重要的外部监督机制,外部审计是否能提高薪酬契约的有效性一直备受关注。选取我国2011—2015年沪深A股上市公司数据为样本,在证明高管薪酬存在粘性的基础上,探究外部审计、高管权力对薪酬粘性的影响。结果表明:我国上市公司普遍存在薪酬业绩变动的不对称性,即薪酬粘性;高管权力对薪酬粘性存在显著的正向作用;高质量的外部审计能有效抑制高管权力对薪酬粘性的正向影响。

外部审计;高管权力;薪酬粘性

在所有权与经营权高度分离的现代企业管理体制下,高管与股东之间信息不对称,委托代理成本问题出现。高管薪酬契约被视为实现经营者与所有者利益共享和风险共担的重要途径。近年来,高管“天价薪酬”事件的曝光已引起社会各界的普遍关注。相关研究发现,高管薪酬与企业业绩之间出现“粘性”特征,即业绩上升时薪酬增加的幅度显著大于业绩下降时薪酬减少的幅度[1]。薪酬粘性的存在,削弱了我国现有的业绩型薪酬契约的激励作用,而传统的委托代理理论与最优薪酬契约理论显然无法完全解释这一现象。部分学者逐渐从高管权力理论出发来解释薪酬契约中的异常现象。

高管权力理论认为,企业高管可能利用自身权力操纵薪酬契约,实施利益攫取行为[2]。比如在高管薪酬机制中出现的“奖优不惩劣”、异常高薪与薪酬粘性等现象,都违背了最优薪酬契约设计的初衷,反映出高管利用自身权力寻租的情况。如果薪酬契约设计不合理,那么高管薪酬本身也会成为代理问题的一部分,将不能有效解决代理问题。如何设计更为有效的高管薪酬契约成为理论界与实务界共同探讨的话题。

外部审计作为企业的外部监督约束机制,与内部奖惩制度一样,能够起到约束内部代理人行为、缓解代理冲突的作用[3]。从理论上来看,外部审计质量越高,就越有可能发现高管的机会主义行为,从而降低高管与股东之间的信息不对称,抑制高管权力膨胀,进而提升高管薪酬契约有效性。但国内学者鲜有从外部审计与薪酬粘性的相关性这一角度来探究薪酬契约设计问题。因此,本文将外部审计作为重要的外部治理机制,探讨高管权力与薪酬粘性的关系,以及外部审计对二者关系的影响,以期能够有助于公司内外部治理机制的完善。

一、理论分析与研究假设

在代理理论基础上发展起来的最优契约理论认为,可以建立基于公司业绩的薪酬契约,提高薪酬与业绩的敏感性,通过激励效应来缓解两者的冲突并最大化股东价值。1999年,我国政府确立了“经营者收入与企业经营业绩挂钩”的报酬制度,许多学者开始从不同角度研究上市公司高管薪酬与业绩的关系,但实证研究结果存在很大的差别。Aggarwal等的研究表明,当企业业绩风险增加时,薪酬与业绩敏感性会减少,直至两者不存在相关关系,即敏感性降为零[4]。李增泉发现高管的薪酬多由公司规模决定而与公司业绩无相关关系,这意味着规模大的公司高管往往拥有较高的薪酬,与现实情况相契合[5]。而Sedatole 等认为CEO薪酬与企业业绩指标呈显著正相关关系[6]。国内许多学者,如杜兴强等[7]、杜胜利等[8]、吴育辉等[9]相继证明了我国上市公司高管薪酬与公司业绩之间存在显著的正相关关系。从赫茨伯格的双因素理论来看,高管薪酬是其中的“保健”因素,基本薪酬的提高并不会影响高管的积极性,但薪酬的下降却能引起他们的极度不满[10]。通常高管会把企业业绩的增加归功于自身的付出,因此得到更高的薪酬;而把企业绩效的下降归因于客观环境因素,从而避免自身薪酬的下降。基于以上分析,本文提出以下假设:

假设1:当其他条件一定时,我国上市公司总体上存在显著的薪酬粘性,即高管薪酬在企业业绩上升时的增加幅度显著大于企业业绩下降时的减少幅度。

最优契约理论假定存在最优的薪酬激励方案使得高管和股东之间利益最大化,但是该契约的实现条件较理想化,还无法达到预期效果。近年来,高管权力理论逐渐被国内外学者用来解释薪酬契约中出现的问题。Otten等将研究范围拓展到全球,以17个国家的1 394个薪酬激励契约的数据作为样本,实证结果表明薪酬契约中存在的主要问题可以用高管权力理论来解释[11]。卢锐认为高管权力会弱化公司治理的效应,并且高管有动机影响薪酬契约设计的过程,使得自身薪酬显著提升[12]。在公司治理机制不够完善的情况下,董事会的权力相对薄弱而无法对高管形成有效的约束,导致高管权力经常凌驾于公司治理机制之上,从而为高管利用权力操纵薪酬提供了渠道和可能性。王清刚等实证发现当董事长和总经理两职合一时高管权力增加,企业发生高管薪酬异常的现象也更加频繁[13]。由于高管无法像股东一样分散风险,为了保障利益,他们会有强烈的欲望干涉薪酬合约,防止薪酬因企业绩效下降而减少。Cheng的研究表明:如果企业出现高管利用职权寻租的迹象,那么该企业高管的薪酬与业绩之间存在更为显著的非对称性,即业绩上升时,薪酬显著增加,两者敏感度提高,高管享受更多公司盈利而带来的奖励;业绩下降时,薪酬并未随之下降,两者敏感度下降,高管避免承担因公司亏损而受到的惩罚[14]。基于以上分析,本文提出以下假设:

假设2:当其他条件一定时,我国上市公司高管权力越大,薪酬粘性越大。

在我国企业制度转型过程中,代理问题的一个突出表现是高管权力膨胀、权责失衡,为缓解这种代理冲突,借助公司内部治理机制对管理层人员的行为进行激励与约束至关重要[15]。然而,在公司内部治理机制存在缺陷的现实背景下,高管权力没有得到有效的监督和制约,权力相对集中,导致“内部人控制”的问题更加严重,进一步削弱了内部监管机制。因此,为了更好地约束管理层行为,公司董事会和监事会等治理层应积极寻求有效的外部监督机制。国外部分学者从高管利用权力对公司进行盈余管理的行为出发进行研究,结果表明外部独立审计通过运用专业能力和职业判断能够识别高管为自己寻求高薪而进行的盈余操纵行为[16]。企业可以将激励机制与外部审计联合使用,一方面给公司高管提供有效的激励,提高他们的积极性;另一方面在激励的同时进行严厉的监督,防止权力寻租现象。谢盛纹等研究表明,当高管权力越大,以股东大会及董事会为代表的公司治理层就越有可能改聘高质量的外部审计师,以此来抑制高管权力膨胀[17]。比如当高管想通过自己的权力进行机会主义行为时,高质量的外部审计师在分析、取证、咨询的过程中会更精确地识别风险,甚至出具非标准意见的审计报告,这样股东便会发现高管的寻租行为,从而采取相应的监督措施来抑制高管权力膨胀,甚至将其解聘。有关外部审计对薪酬粘性的影响,罗莉等实证研究认为高的内部控制质量能有效降低高管薪酬粘性[18],而内部控制和独立审计在抑制代理成本上面具有相似的效应也通过了实证的检验[19]。为此,应积极引入高质量的外部审计,作为内部治理机制的一种间接补充,促进上市公司提高内外部治理水平。段春明将国际“四大”会计师事务所作为高质量外部审计的衡量标准,实证研究显示外部审计与高管薪酬激励存在显著正相关关系[20]。也有研究发现国际“四大”会计师事务所在执行审计业务时,能够提供高质量审计服务,降低高管与股东之间信息不对称的程度,抑制权力型高管的薪酬操纵行为[21]。由此可见,外部审计能够在公司治理中发挥积极效应,从而影响高管薪酬契约的有效性。基于以上分析,本文提出以下假设:

假设3:当其他条件一定时,审计质量越高,高管权力与薪酬粘性的正相关程度越低,即审计质量负向调节了高管权力与薪酬粘性的正相关关系。

二、研究设计

(一)样本选取与数据来源

本文选取沪深两市2011—2015年A股上市公司作为初始样本,再逐步剔除无效的样本。剔除和处理标准如下:(1)剔除金融保险类上市公司;(2)剔除ST、PT等非正常的上市公司;(3)剔除高管薪酬及其他财务数据缺失的公司;(4)由于采用剔除非经常性损益后的净利润作为对企业业绩的衡量指标,并在模型中采用取对数的处理方式,故剔除当年发生亏损的上市公司。经过上述剔除过程,本研究最终得到9 141个样本观测值。另外,在进行回归时,为消除极端值的影响,本文对所有连续变量进行Winsorize(1%)处理。样本公司涵盖房地产、工业、公共事业、商业及综合类共5大类行业,研究数据主要来源于国泰安数据库,用 EXCEL 进行数据整理,实证部分采用 STATA 12.0 软件进行数据分析。

(二)变量定义

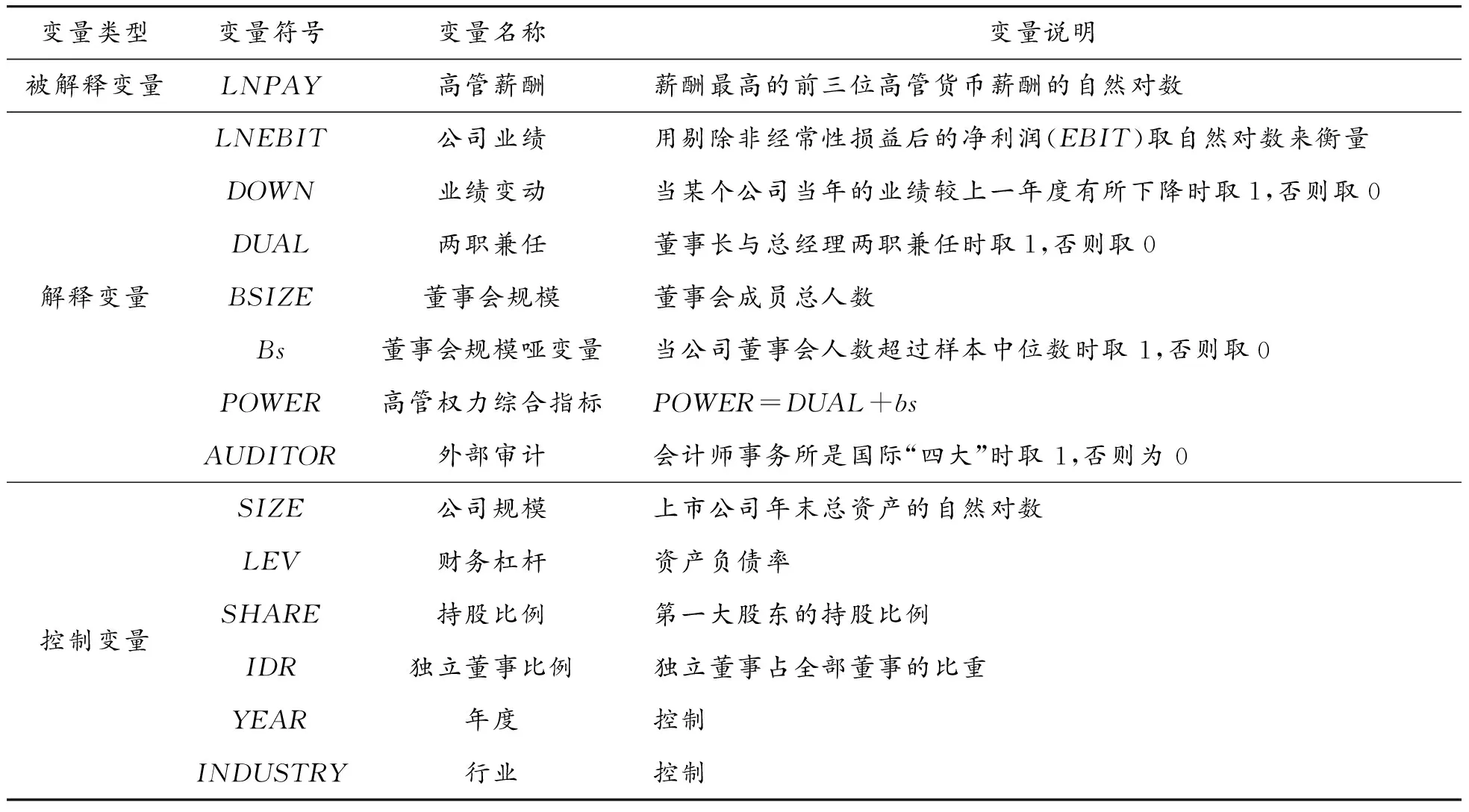

1.高管薪酬(LNPAY)。薪酬主要包括货币薪酬、股权薪酬和在职消费3部分,但是我国实施股权激励计划的时间较晚,持股比例低、零持股的现象十分普遍,无法获取完整准确的股权激励数据[1,22],对于在职消费部分,目前并未有一个较准确的衡量方式。因此,本文只考虑货币薪酬,借鉴辛清泉等[23]和张爱民等[24]的做法,选择上市公司年报中披露的“薪酬最高的前三位高管”作为“高管”,取其薪酬的自然对数来衡量高管的货币薪酬。在稳健性检验中,本文同时也应用“薪酬最高的前三位董事、监事及高管”和“薪酬最高的前三位董事”作为“高管”,取其薪酬的自然对数来衡量高管薪酬。

2.企业业绩(LNEBIT)。非经常性损益一般会被认为是高管进行盈余管理的主要手段,采用扣除非经常性损益后的净利润能够更加全面地反映企业的财务状况和经营成果。本文借鉴方军雄[1]、罗莉等[18]和徐霞[25]的研究,选取剔除非经常性损益后的净利润的自然对数作为企业业绩的衡量指标。

3.高管权力(POWER)。Finkelstein认为权力是高管执行自身意愿的能力[26]。基于我国转型经济的制度背景,公司内外部治理机制还不完善,高管权力越大越容易影响董事会对薪酬契约设计的决策[27]。本文借鉴已有的研究,主要选择董事长与总经理两职兼任(DUAL)、董事会规模(BSIZE)这两个单维变量进行加总来衡量高管权力(POWER)。(1)两职兼任。大量的研究已证实,当董事长与总经理兼任时高管权力变大。董事长与总经理两职兼任时取1,否则取0。(2)董事会规模。董事会在公司的战略决策和监督管理中起着重要作用,董事会规模越大,董事会功能越紊乱,高管的权力也往往越大。当公司董事会规模超过样本中位数时本指标取1,否则取0。

4.外部审计(AUDITOR)。宋衍蘅等的研究表明:会计师事务所规模越大,品牌优势越明显,拥有的资源越多,发现问题的能力越强,即审计质量越高; 并且,声誉机制约束了审计师行为,降低了审计师发生机会主义行为的动机[28]。同时,国际“四大”一直处于中国注册会计师协会公布的前十强事务所名单之列,这表明国际“四大”可以用来代替高质量审计。因此本文将经过国际“四大”审计的公司视为高质量审计公司,AUDITOR=1,否则取0。

5.控制变量(CONTROLS)。本文参考现有文献的做法,控制了公司规模(SIZE)、财务杠杆(LEV)、持股比例(SHARE)、独立董事比例(IDR)。同时,为了控制宏观经济或者行业对回归结果的影响,本文加入了行业变量(INDUSTRY)和年度变量(YEAR)。本文所涉及的各变量具体说明见表1。

表1 变量定义

(三)模型设计

本文借鉴方军雄等的研究模型,建立以下 Level模型来对研究假设进行实证分析,模型中各变量的设计及定义见表1,为使模型更加简洁,用CONTROLS代表本文研究中所有的控制变量。

为验证假设1,采用以下高管薪酬粘性模型。DOWN表示业绩下降哑变量,当业绩上升时,含有交乘项DOWN的项是0,β1表示薪酬相对业绩上升的边际;当业绩下降时,DOWN取1,此时(β1+β3)表示薪酬相对业绩下降的边际。根据薪酬粘性的定义,即企业业绩上升时高管薪酬上升的边际大于企业业绩下降时高管薪酬下降的边际,笔者预测用剔除非经常性损益后的净利润来衡量业绩时,β1大于(β1+β3),交乘项DOWNi,t×LNEBITi,t的回归系数显著为负,则说明研究的样本公司存在薪酬粘性,而且β3越小,上市公司薪酬粘性越大。

LNPAYi,t=α0+β1LNEBITi,t+β2DOWNi,t+

β3DOWNi,t×LNEBITi,t+

β4CONTROLSi,t+εi,t

(1)

为验证假设2,即检验高管权力综合指标对高管薪酬粘性的影响,将高管权力POWER影响因素加入高管薪酬粘性模型中,构造了高管权力与企业业绩的交乘项POWERi,t×LNEBITi,t和DOWNi,t×POWERi,t×LNEBITi,t,如果在回归分析中DOWNi,t×POWERi,t×LNEBITi,t的回归系数显著为负,说明上市公司高管权力越大,薪酬粘性越大。

LNPAYi,t=α0+β1LNEBITi,t+β2DOWNi,t+

β3DOWNi,t×LNEBITi,t+

β4CONTROLSi,t+β5POWERi,t+

β6POWERi,t×LNEBITi,t+

β7DOWNi,t×POWERi,t×

LNEBITi,t+εi,t

(2)

在检验假设3时,即检验加入外部审计之后高管权力对薪酬粘性的影响,以防交乘项过多,本文采用模型二进行分样本回归,将样本分为审计质量高和审计质量低两组,分别考察在不同审计质量水平下高管权力对薪酬粘性影响的区别。

三、实证分析

(一)描述性统计

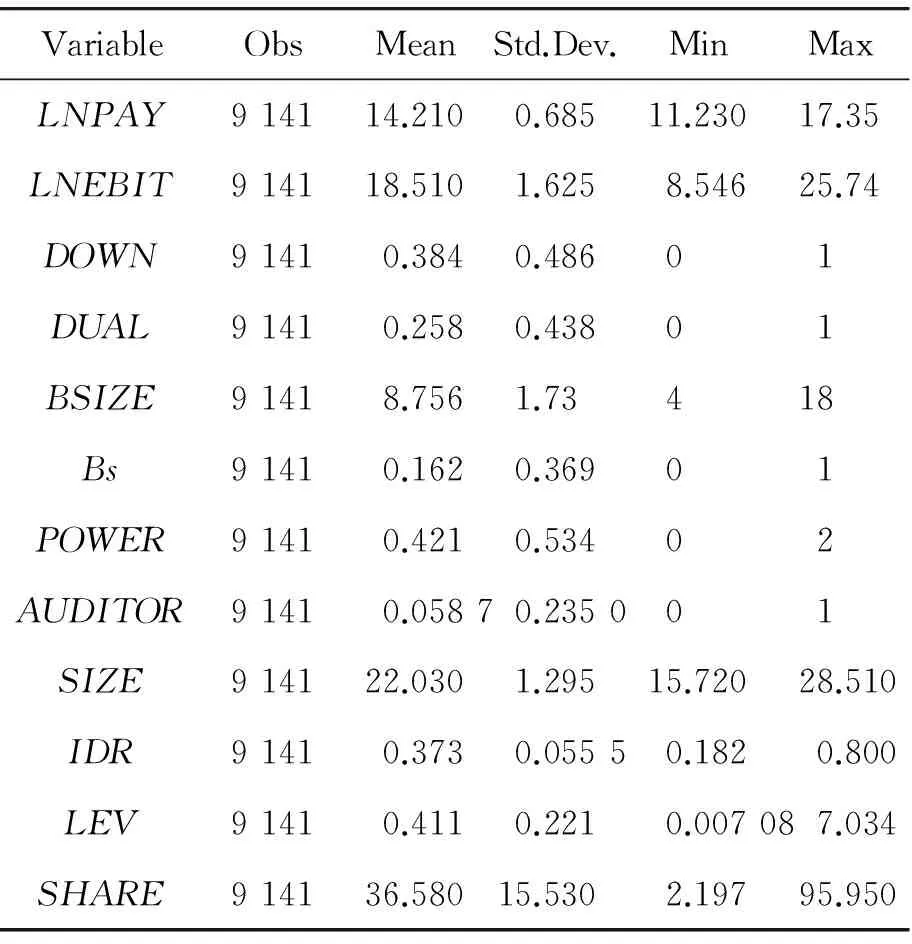

表2是对相关变量进行描述性统计分析的结果,反映出样本公司高管权力、外部审计以及薪酬粘性等各变量的总体情况。2011—2015年我国上市公司高管薪酬总额的自然对数的平均值为14.210,标准差为0.685,最高值达到17.350,最低值为11.230,可见我国上市公司的高管薪酬在研究期间内,总体差距比较大。进一步分析企业的经营业绩,样本中剔除非经常性损益后的净利润的自然对数的均值为18.510,最大值为25.740,最小值为8.546,数据的跨度较大,反映出我国上市公司盈利状况差异显著。业绩下降虚拟变量的均值为0.384,说明业绩下滑公司占总样本的38.4%,增加了实证结果的有效性。董事长与总经理两职兼任的样本占25.8%,说明近74.2%的样本公司实现了两职分离,所以预期该变量对高管薪酬粘性的影响不大。董事会规模的均值为8.756,标准差为1.73,最小值为4,最大值为18,说明样本公司中董事会规模比较臃肿,董事会成员之间的沟通协调效率下降,增大了高管的权力。经国际“四大”审计为高质量,赋值为1,从描述性统计结果来看,样本的标准差为0.235,审计质量分布较均匀。公司规模的分布从最小值15.72到最大值28.51,可见我国上市公司发展程度相对比较均衡。独立董事比例的均值为0.373,符合证监会对上市公司独立董事人数的规定,说明我国上市公司普遍对独立董事较为重视。财务杠杆的均值为0.411,标准差为0.221,整体上财务杠杆的数据较为合理,反映出我国上市公司资本结构比较均衡。第一大股东持股比例的标准差最大,表明我国上市公司股权结构差异较大。

表2 描述性统计

(二)相关性分析

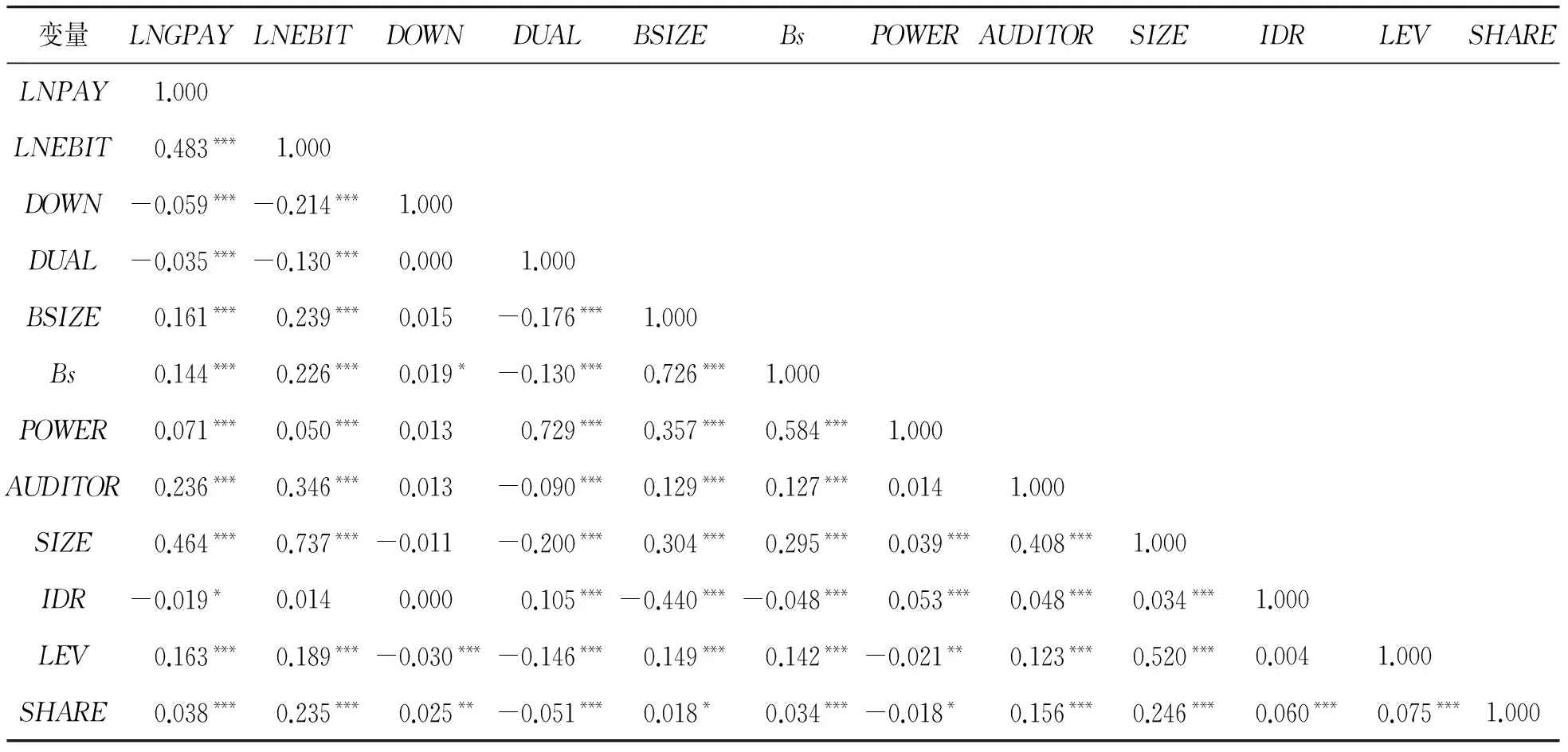

在进行回归分析之前,本文主要运用Pearson相关分析法对各主要变量之间的关系进行相关性检验。表3列出了各变量之间的相关系数,可以发现主要变量与高管薪酬之间的相关关系均通过了Pearson相关性检验,并且变量之间的相关系数绝对值较小,表明本文选取的这些变量之间未出现严重的多重共线性问题,因此本文的模型是有效的。具体分析可知,高管薪酬与公司业绩显著正相关,说明当公司绩效上升时,高管薪酬增加,当绩效下降时,高管薪酬降低,初步判断高管薪酬对公司业绩具有敏感性,这与预期结果相一致。高管薪酬与高管权力综合指标显著正相关,表明高管权力越大,高管的薪酬越高。外部审计质量指标与高管薪酬、企业业绩在1%的水平上显著正相关,表明审计质量越高,薪酬业绩敏感性越强。进一步分析控制变量,公司规模、财务杠杆与高管薪酬显著正相关,独立董事的比例与高管薪酬在1%的水平上显著负相关,说明独立董事的比例越高,高管薪酬的水平相应降低,初步判断我国上市公司独立董事制度较完善,在一定程度上能制约高管权力。同时,第一大股东持股比例与高管薪酬显著正相关,这与预期中的结果有所差异,需要在回归分析中进一步验证。

表3 主要变量的相关系数

注: ***、 **、*分别表示在1%、5%、10%水平上显著相关

(三)回归分析

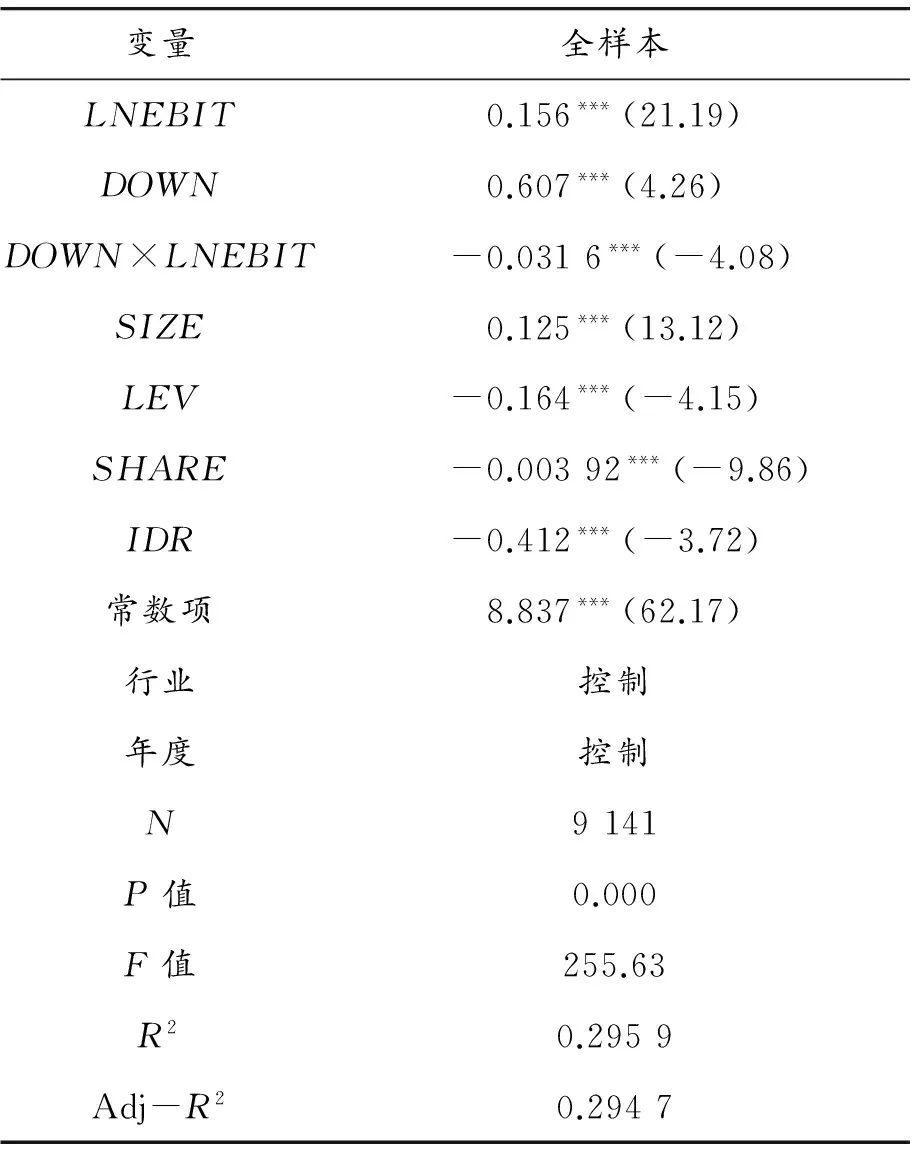

为研究我国A股上市公司是否存在高管薪酬粘性,利用模型一进行回归检验,在业绩指标上采用剔除非经常性损益后的净利润来衡量,回归结果如表4。从表4可以看出,公司业绩指标LNEBIT的回归系数在1%的水平上显著为正,高管薪酬的业绩敏感性得到验证,表明我国上市公司已基本建立起业绩型薪酬激励机制。另外,交叉项DOWN×LNEBIT的估计系数显著为负,说明当公司业绩下降时高管薪酬业绩敏感性显著降低,由业绩上升时的0.156变为下降时的0.124 4(0.156~0.031 6),即业绩上升时高管薪酬增加的幅度大于业绩下降时高管薪酬减少的幅度,体现了粘性特征。假设1得到支持,即我国上市公司总体上存在显著的薪酬粘性。进一步分析控制变量,其中公司规模SIZE的回归系数在1%的水平上显著为正,表明公司规模越大,高管薪酬越高,与实际情况相符,大量的实证也证明了企业规模是影响高管薪酬的重要因素;财务杠杆的系数显著为负,说明如果公司负债水平越高,企业的财务风险越大,在一定程度上基于业绩的高管薪酬也会拉低,与以往学者研究结论一致;第一大股东持股比例的系数显著为负,说明第一大股东持股比例越高,高管的权力越容易受到制约,其利用职权攫取公司利益的可能性就会降低,高管的薪酬相对减少;独立董事比例的回归系数显著为负,表明我国上市公司独立董事在公司高管薪酬机制中具有一定的监督、治理作用,董事会越独立,越能控制高管异常高薪的现象出现。

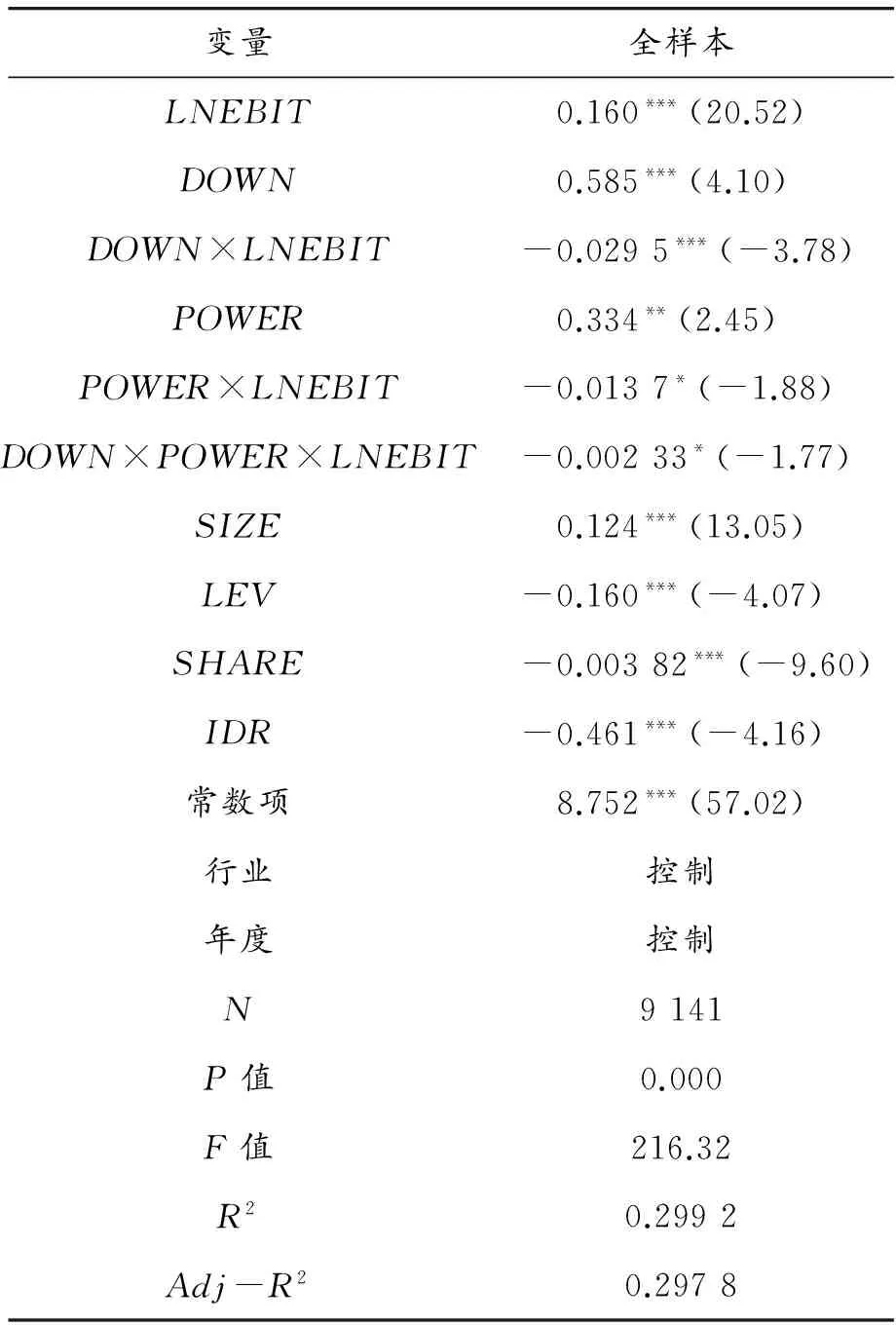

表4 上市公司高管薪酬粘性回归结果

注:括号内为t统计量,*, **, ***分别表示10%,5%和1%的显著性水平

为验证高管权力对薪酬粘性的影响,利用模型二进行回归检验。表5中公司业绩LNEBIT、DOWN和DOWN×LNEBIT的系数符号与表4中的一致,高管权力综合指标POWER的系数显著为正,说明高管权力越大,越有能力提高薪酬,再次证明了吕长江等[22]的研究结果,同时也表明我国上市公司高管会利用自己的权力谋取高薪,影响薪酬契约的有效性。另外,POWER×LNEBIT的回归系数显著为负,说明高管权力降低了我国上市公司的薪酬业绩敏感性。显然,当公司业绩下滑时,拥有较大权力的高管更可能通过降低薪酬业绩敏感性来抵消业绩下降带来的降薪压力,因为薪酬的下降不仅代表自身经济利益的受损,同时也蕴含着个人社会地位的下降。进一步分析发现,DOWN×POWER×LNEBIT的回归系数显著为负,说明当公司业绩下降时,高管权力会进一步缩小高管薪酬下降的边际,加剧高管薪酬粘性,即高管权力显著增加了我国上市公司的薪酬粘性,假设2得到验证。

表5 高管权力综合指标对高管薪酬粘性影响的回归结果

注:括号内为t统计量, *, **, ***分别表示10%,5%和1%的显著性水平

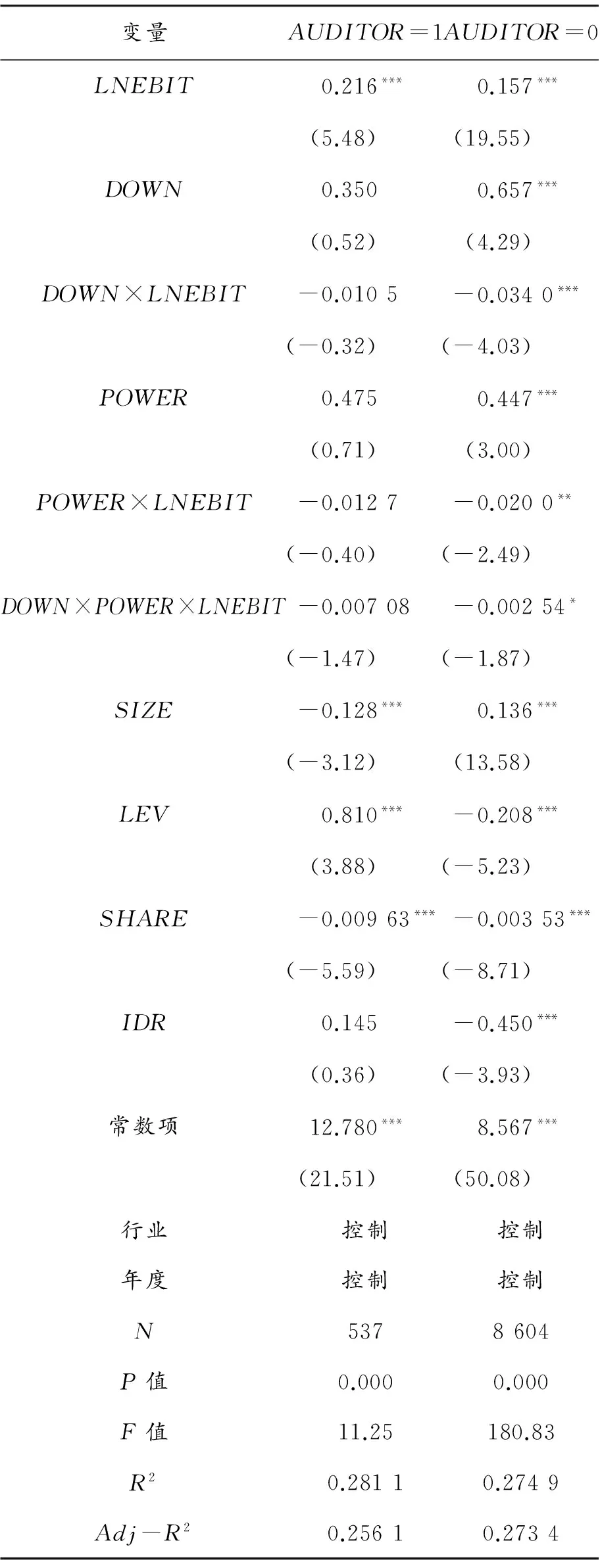

为了检验外部审计对高管权力与薪酬粘性之间关系的影响,在模型二的基础上,按照审计质量高低进行分组,即分别使用审计质量高、低两组数据对模型二进行回归。表6的回归结果显示,公司业绩LNEBIT的回归系数显著为正,且外部审计质量较高的样本组大于审计质量低的样本组,说明高质量审计提高了高管薪酬业绩敏感性。交乘项DOWN×LNEBIT的回归系数,在外部审计质量较高的样本组中不显著,不存在显著的粘性特征;而在外部审计质量较低的样本组中显著为负,存在显著的粘性特征。在外部审计质量较低的样本组中POWER、POWER×LNEBIT、DOWN×POWER×LNEBIT的回归系数均通过了显著性检验,且与预期符号相同;在审计质量较高的样本组中,这三项的回归系数符号与外部审计质量较低的样本组相同但均未通过显著性检验,实证结果表明审计质量越高,高管权力与薪酬粘性的正相关程度越低,即审计质量负向调节了高管权力与薪酬粘性的正相关关系。

表6 外部审计、高管权力对高管薪酬粘性影响的回归结果

注:括号内为t统计量,*, **, ***分别表示10%,5%和1%的显著性水平

(四)稳健性检验

为检验上述结论的稳健性,本文选择上市公司年报中“薪酬最高的前三位董事、监事及高管货币薪酬”与“薪酬最高的前三位董事货币薪酬”的自然对数来衡量高管薪酬,重新对三个模型进行回归分析,实证结果与前文研究的结论无本质差别,因此可以认为上述结论是比较稳健的。这说明上市公司高管权力的确显著增加了薪酬粘性,同时审计质量越高,高管权力与薪酬粘性的正相关程度越低。

四、结论与建议

近年来不断出现的高管“天价薪酬”与“零薪酬”等异常现象引起公众对薪酬契约合理性的质疑。本文选取我国2011—2015年沪深A股上市公司作为样本,以上市公司高管薪酬是否存在粘性为出发点进行理论分析,实证检验了高管权力与薪酬粘性的关系,以及外部审计对二者关系的影响。研究结果表明:第一,虽然我国上市公司已经初步建立了基于公司绩效的高管薪酬制度,但却出现高管薪酬业绩敏感性非对称的现象,即存在薪酬粘性。第二,高管权力对薪酬粘性存在显著正向影响,高管权力越大,权力寻租行为动机越强烈,其薪酬的不合理性越突出。第三,审计质量越高,高管权力与薪酬粘性的正相关程度越低。

本文依据上述结论主要提出以下几条建议:第一,深入研究高管薪酬粘性的影响因素,提高薪酬契约的有效性。我国上市公司高管薪酬激励制度还不完善,仍然存在高管薪酬粘性问题。因此上市公司在制定高管薪酬契约时,理应更好地平衡股东和管理层之间的利益,并综合考虑产权性质、市场竞争、行业特征等影响高管薪酬粘性的因素。例如,相对于非国有企业,国有企业所有者缺位严重,且存在较多的薪酬管制和行政干预现象,薪酬敏感度更低,因此在薪酬契约的制定中不能盲目提高薪酬业绩敏感性,应针对不同产权性质的上市公司,充分考虑企业业绩考核的重要性,建立相应的激励机制和约束机制,避免“奖优不惩劣”的现象出现。第二,完善公司内部治理机制。本文的研究表明,高管权力失衡是影响高管薪酬粘性存在的根本原因,由于约束机制的缺失,高管往往会利用职权干扰薪酬契约的制定,因此应从多方面采取措施。首先,应继续推行独立董事制度,规范独立董事选聘制度,避免控股股东或高管与其勾结,提高独立性。其次,强化董事会治理作用,控制董事会人数,避免董事会规模过于臃肿,同时限制管理者在董事会中担任重要职位。最后,应“严格限权”,减少董事长与高管兼任的情况,使两者相互牵制,避免高管权力过大影响薪酬契约。第三,进一步完善审计市场,保证高质量审计。引入外部审计监督机制可以减少高管滥用权力产生的机会主义行为,进一步抑制高管权力对薪酬粘性的正向影响。因此,一方面应积极推进审计市场的发展,提高审计独立性,严格监管会计师事务所与上市公司合谋,降低对客户资源的依赖;同时,要强化审计师的专业能力以及风险责任意识,提高对异常高薪的警惕性。另一方面也要增强社会公众、新闻媒体等对高管的外部监管,将内外部治理机制有效结合,促进薪酬激励效应发挥作用。

[1] 方军雄.我国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009(3):110-124.

[2] BEBCHUK L,FRIED J,WALKER D.Managerial power and rent extraction in the design of executive compensation[J].University of Chicago Law Review,2002(69):751- 846.

[3] JENSEN M C,M3CKLING W H.Theory of the firm:managerial behavior,agency costs and ownership struc-ture[J].Journal of Financial Economics,1976,3(4) :305-360.

[4] AGGARWAL R K,ANDREW A S.Executive compensation,strategic competition and relative performance evaluation:theory and evidence[J].The Journal of Finance,1999(6):1999-2043.

[5] 李增泉.激励机制与企业绩效:一项基于上市公司的实证研究[J].会计研究,2000(1):24-30.

[6] SEDATOLE K L,SWANEY A,YETMAN M,et al.Accounting-Based Performance Metrics and Executive Compensation in Nonprofit Organizations[J].Ssrn Electronic Journal,2015:1-35.

[7] 杜兴强,王丽华.高层管理当局薪酬与上市公司业绩的相关性实证研究[J].会计研究,2007(1):58-65.

[8] 杜胜利,翟艳玲.总经理年度报酬决定因素的实证分析——以我国上市公司为例[J].管理世界,2008(8):115-120.

[9] 吴育辉,吴世农.高管薪酬:激励还是自利——来自中国上市公司的证据[J].会计研究,2010(11):40-48.

[10] 陈胜军,李春玲,张旭.我国非金融类上市公司高管薪酬粘性研究[J].北京工商大学学报(社会科学版),2015(2):110-118.

[11] OTTEN J A,HEUGENS P P M A R.The managerial power theory of executive pay:a cross national test and extension[J].Academy of Management Annual Meeting Proceedings,2008(1):1-6.

[12] 卢锐.管理层权力、薪酬与业绩敏感性分析——来自中国上市公司的经验证据[J].当代财经,2008(7):107-112.

[13] 王清刚,胡亚君.管理层权力与异常高管薪酬行为研究[J].中国软科学,2011(10):166-175.

[14] CHENG S J.Managerial entrenchment and loss-shielding in executive compensation[R].Working Paper,2005.

[15] CADBURY A.Report of the committee on the financial aspects of corporate[M].London:Gee Publishing,1992:1-20.

[16] GUL F A,LYNN S G,TSUI J S L.Audit quality,management ownership,and the informativeness of accounting earnings[J].Journal of Accounting,Auditing & Finance,2002(1):25-49.

[17] 谢盛纹,蒋煦涵,闫焕民.高质量审计、管理层权力与代理成本[J].当代财经,2015(3):109-118.

[18] 罗莉,胡耀丹.内部控制对上市公司高管薪酬粘性是否有抑制作用?——来自沪深两市A股经验证据[J].审计与经济研究,2015(1):26-35.

[19] 杨德明,林斌,王彦超.内部控制、审计质量与代理成本[J].财经研究,2009(12):40-49.

[20] 段春明.高管激励与外部审计需求[D].广州:暨南大学,2009.

[21] 权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010(11):73-87.

[22] 吕长江,赵宇恒.国有企业管理者激励效应研究——基于管理者权力的解释[J].管理世界,2008(11):99-109,188.

[23] 辛清泉,谭伟强.市场化改革、企业业绩与国有企业经理薪酬[J].经济研究,2009(11):68-81.

[24] 张爱民,桑银银,陆韵石.政治关联、产权性质与高管薪酬粘性——来自沪深A股上市公司的经验证据[J].会计与经济研究,2016(2):54-66.

[25] 徐霞.股权结构、企业业绩与高管薪酬粘性关系研究[J].财会通讯,2016(30):72-77.

[26] FINKELSTEIN S.Power in top management teams:dimensions,measurement and validation[J].The Academy of Management Journal,1992(3):505-538.

[27] 黄金曦,张平平.产品市场竞争、高管激励与过度投资的相关关系分析[J].重庆理工大学学报(社会科学),2016(2):62-68.

[28] 宋衍蘅,肖星.监管风险、事务所规模与审计质量[J].审计研究,2012(2):83-89.

TheExternalAudit,ExecutivePowerandCompensationSickness

PENG Qifa, ZHOU Lin

(Accounting School, Chongqing University of Technology, Chongqing 400054, China)

Improving the salary incentive mechanism is an important part of the implementation of corporate governance, and the executive power rent-seeking behavior could undermine the effectiveness of the compensation contracts. As an important external supervision mechanism, whether the external audit can improve the effectiveness of the compensation contracts, it has been closely watched. Choosing the data of 2011—2015 Shanghai and Shenzhen, a shares listed companies as research samples, on the basis of the existence of compensation sickness, it explores the influence of external audit and executive power to compensation sickness. The results show that the listed companies in China exibit the asymmetry of compensation performance universally, namely pay viscosity; executive power has significant positive effect to pay viscous; high quality external audit can effectively restrain executive power to pay the positive influence of the compensation sickness.

the external audit; executive power; compensation sickness

10.3969/j.issn.1674-8425(s).2017.11.010

2017-04-12

彭启发(1964—),男,湖南浏阳人,教授,硕士,研究方向:审计与公司治理。

彭启发,周琳.外部审计、高管权力与薪酬粘性[J].重庆理工大学学报(社会科学),2017(11):65-73.

formatPENG Qifa, ZHOU Lin.The External Audit, Executive Power and Compensation Sickness[J].Journal of Chongqing University of Technology(Social Science),2017(11):65-73.

F239.6

A

1674-8425(2017)11-0065-09

(责任编辑魏艳君)