大数据基金风险与绩效分析

2017-11-20熊熊韩佳彤汤冠豪董明华

熊熊 韩佳彤 汤冠豪 董明华

(1.天津大学管理与经济学部,天津 300072;2.天津大学中国社会计算研究中心,天津 300072)

引言

近年来,大数据技术发展迅速,在取代云计算成为时下最热门新兴概念的同时,也引发了一系列的技术革新。大数据技术在金融体系和资本市场中应用前景广泛,为解决金融体系转变与资本市场变革等问题提供了新的思路(翟伟丽,2014)[25]。而大数据技术对金融市场最直观的影响便是可以利用大数据技术处理更多更复杂的数据,分析之前难以抓取却很有价值的网络信息。目前国内外均有利用大数据技术进行投资活动的基金或组织。德国商业银行于2015年9月推出的Europa One LU1220932716基金即以大数据分析为基础,并以此指导投资活动。Catana Capital基于自身“CATANA BIG DATA”数据创立的投资基金在2017年被评为最具有创新力的基金而获得FERI fund Award。我国股票市场个人投资者占比较大,市场更容易受个人投资者情绪的影响,从而产生一系列非理性行为。因此大数据技术的特点十分切合我国金融市场的演化。近年来学界对投资者关注度与股票收益率、网络信息与股票收益率之间的关系等进行了一系列的研究(岑娜,2014;Shen,2014)[2][3],结果表明通过分析网络信息可以更好的了解股票投资者行为与倾向,理解股价变化情况。在业界,国内外互联网巨头也尝试与基金公司合作,利用自身大数据资源,对投资者情绪进行分析,从而预测市场走势,大数据基金由此而生。

大数据基金作为大数据技术与证券投资基金相结合的产物,是基金产品创新领域的一次大胆尝试。大数据基金根据大数据特有的洞察力和海量的信息资源建立量化模型并对投资者情绪进行监测,进一步预测市场甚至个股走势。而大数据基金作为量化基金的一种新形势,不仅继承了量化基金量化选股、量化择时、统计套利、算法交易等特点(蓝海平,2014)[15],还将除传统分析数据外的各类互联网公开信息,甚至线上线下各类支付、现金流、信用情况等数据作为基础,从而进行资产配置。近年来大数据基金在我国发展迅速,市场中已出现一系列大数据基金产品。因此对大数据基金风险与绩效进行分析并与传统基金进行对比,有助于推动大数据基金的进一步发展,丰富我国基金产品种类及加快金融市场变革。因此,本文试图对我国现有大数据基金与传统基金进行对比,通过实证检验的方法对大数据基金的风险与绩效进行分析。

文献回顾

国外利用互联网技术对投资者情绪进行分析并以大量数据为基础进行建模决策的研究相对较早,相关成果也较多。其中大量文献发现媒体信息数据能够预测并影响股票市场走势,Antweiler和Frank(2004)[5]通过研究Yahoo Finance和Raging Bull上与45支道琼斯指数成分股相关的150万条报道,发现信息有助于预测市场波动。Bollen、Mao(2011)[6]以Twitter信息为基础,利用因果分析和神经网络技术对公众情绪状态进行分析从而预测道琼斯工业指数收盘价,每日涨跌的预测精度可达86.7%。Bank、Larch和Peter(2011)[7]则发现谷歌搜索量可以显著反映股票市场中的投资者关注度,并且搜索量的增加往往伴随着更频繁的交易活动和更高的流动性,同时也会引起短时间内的高收益。Edelman(2012)[8]和Varian(2014)[9]的研究奠定了探索互联网公开信息对投资决策的影响的范式基础。Alexander等(2014)[10]基于1989~2010年超过220万篇新闻报道与相应公司股价的变化的研究,发现新闻的发布对公司股价变动具有明显影响,媒体信息可以作为解释公司股价异象的重要因素。Lillo等(2015)[11]将媒体信息作为反映投资者情绪的指标,研究证明媒体信息对股价波动与收益具有重要影响。Rogers、Skinner和Zechman(2016)[12]利用大数据检测发现媒体信息对证券价格及成交量存在明显影响,并认为可以基于此制定投资策略。此外,一些国外研究发现大数据与基金交易之间也有显著联系,RD Arnott(1988)[13]认为,随着量化投资技术的不断发展,未来的投资策略、投资标的、基金经理的作用等都会与之紧密结合。Timothy Johnson(2014)[14]检验了大数据与基于黄金、美元两种金融资产的指数基金的内在联系,并发现基金收益与美国国内的搜索数据具有显著关联性,与全球的搜索数据没有显著联系。David、Eugene和Denis(2014)[4]通过研究分析媒体信息如何影响基金收益,证明了基金利用媒体信息进行投资的可行性。

国内关于大数据技术与量化投资的研究开始较晚。俞庆进和张兵(2012)[16]用实证方法验证了百度指数和创业板股票市场之间的关联性,并且证实了投资者的关注能够影响股票市场的交易活动。张继德等(2014)[17]将百度指数作为反映普通投资者关注度的指标,研究发现普通投资者关注度与股票流动性及股票收益均具有正向影响。黄吉平(2015)[18]作为一名资深物理学教授,从物理学的角度阐述了大数据时代量化投资面临的挑战,提出了“基于真实市场的众包预测”和“基于实验室市场的物理学研究方法应用”两种解决路径,并给出了出具体的例证。杨善林、周开乐(2015)[19]从管理的视角看待大数据资源,认为大数据在社会管理工作中有举足轻重的作用,指出了互联网企业等拥有大数据资源的企业或单位将大数据资源变现的可行性与必要性。于江宁、朱启贵(2015)[20]对开放式基金流量变化与投资者行为之间的关系进行研究,发现两者之间存在正相关系。朱振(2016)[21]通过研究余额宝情绪指数与中国股票市场间的相互影响,探索余额宝情绪指数对投资的指导作用。许承明(2016)[22]根据大数据情绪指数进行实证研究,发现互联网基金市场对股票市场具有波动溢出效应,证实了根据投资者情绪变化进行投资的可行性。邓艳(2016)[23]以雪球网社会化投资平台数据为基础,通过实证研究表明舆论频率与股价波动有着显著关系。刘海飞等(2017)[24]对新媒体时代社交网络信息质量与股价同步性的内在关系进行研究,发现两者具有高度负向线性关联性。

样本数据与指标选取

一、样本数据

本文共选取12支基金作为样本基金,6支传统基金作为对照组。考虑到主动型基金与被动型基金操作的差异性,本文选取8支被动指数型基金和4支主动管理型基金,对照组则为3只被动指数型基金和3只主动管理型基金。

因大数据基金创立时间相对较短,本文选取截止2016年3月31日已成立满6个月的大数据基金产品作为研究样本。并基于此选择成立日期相近、规模类似的6只传统基金。选取情况如表1、表2。

本文中所使用的各支基金的基本情况来自于天天基金网,基金及市场指数的行情数据以及一年定期存款利率来源于Wind资讯。

二、市场基准组合构建与市场无风险利率选取

在基金的风险绩效分析中,市场基准组合收益率是一项重要指标。综合考虑各类型基金的投资比例,本文将市场基准组合收益率权重按股票市场80%、债券市场20%分配。同时考虑到我国目前并未出台综合反映A股市场的大盘指数,因此本文按上证综指与深证成指收益率各占40%的比重作为市场基准组合中股票市场的收益率。另外,选择上证国债指数作为构建市场基准组合中的债券指数,占比为20%。即,市场基准组合=上证指数×40%+深证指数×40%+上证国债指数×20%。

市场无风险利率是基金业绩评价的重要参考值。我国债券市场相比欧美等国家不够成熟且国债产品不够丰富,因此本文从国家信用角度出发,选取一年期定期存款利率取代国债利率作为市场无风险利率指标。

表2 对比样本(传统基金)

三、评价指标

本文从收益水平、风险状况、风险调整后收益及基金管理能力评价四个方面对所选基金进行基金业绩评级。

1. 收益水平

获取收益是投资者投资基金的根本目的。因此,收益往往也是广大投资者们最为看重的一项指标,主要包括期间收益率、平均收益率和超额收益率1三方面。

2. 风险评价

高收益往往意味着高风险,因此基金风险管理水平能力的高低是基金管理者们必须严加考虑的问题。本文对各基金的标准差、贝塔系数与单日最大回撤做了考察研究,并由此对基金的风险管理能力进行测评。

3. 风险调整后收益

不同等级的风险往往意味着不同的收益,因此根据风险调整后收益进行对比更为公平。本文主要选取以下四个指标作为评价依据:特雷诺指数2、夏普指数3、詹森指数4以及M2指数5。

4. 基金管理能力评价

基金的绩效表现最终是由基金管理者的管理能力所决定,因而对基金管理能力的考察十分重要。而对于以股票为主要投资标的的基金来说,基金管理能力可以概括为选股能力和择时能力。Treynor和Mazuy[1]与Henrikesson和Merton[2]分别构建了T-M模型和H-M模型来研究证券投资基金的选股择时能力。

T-M模型认为CAPM模型中的证券特征线会受到基金管理者操作的影响,成为一条斜率随着市场状况变动而变动的曲线。具体表达式如下:

在公式中λ代表的是选股能力,β表示的是投资组合的系统性风险,μ表示的是择时能力,ε表示的是回归方程的残差。当常数项λ显著为正数时,表明基金管理者具有优秀的选股能力,且λ越大,其选择被低估证券的能力越强。而μ显著为正数时,则表明基金管理者的择时能力出色。

H-M模型是对T-M模型的一种简化,与T-M模型相比,它引入了一个虚拟变量来体现基金的择时能力,具体表达形式如下:

其中D是新引入的虚拟变量,同T-M模型一样,当常数项λ显著为正数时,表明基金管理者具有优秀的选股能力,μ显著为正数时,表明基金管理者的择时能力出色。

实证结果与分析

由于国内市场上大数据基金数量有限且成立较晚,基金的存续期都较短。因此,本文样本期间跨度设定为6个月,即2015年10月1日~2016年3月31日。

一、收益水平

本文从日均收益率、日均超额收益率和累计收益率三个角度考察基金收益问题,并就考察期内的收益表现进行排名,结果如表3、表4。

通过以上对比发现,在被动指数型基金中,除了南方中证500医药卫生ETF低于市场组合外,其他样本基金的超额收益均为正数,这说明大多数大数据指数基金均能战胜市场组合,且大数据指数基金的收益表现明显优于普通指数型基金。而主动管理型基金则不同。在考察期内,所有样本基金和对比基金均未超过市场组合。

将大数据基金与对照基金进行综合比较分析:

通过表5可以发现大数据指数基金的收益表现全面优于对比指数基金,而累计收益率均值的差距最大。因此,就实证结果而言,大数据指数基金的收益表现明显优于普通的指数型基金。相比被动型指数基金的突出表现,大数据主动型基金则表现较差,样本基金并无明显优势。

表3 被动型样本基金收益水平一览

表4 主动型基金收益水平一览表

表5 样本基金收益情况对照表

二、风险状况

本文从基金收益率标准差、贝塔系数和单日最大回撤三个指标来衡量基金风险情况,从而对基金收益的波动性、应对系统性风险能力和极端情况下的回避能力进行全面考察,具体结果如表6、表7、表8。

通过对被动型基金风险状况进行对比,我们发现在标准差和最大单日回撤指标上样本基金表现更好,对比基金在贝塔系数均值上稍占优势,不过整体而言,二者的差距并不大。但在所有基金中没有标准差、最大单日回撤和贝塔系数均表现突出的基金,这说明样本基金并不能同时兼顾整体风险和系统性风险。而主动型基金与被动型基金大致相同,即样本基金无法同时兼顾整体波动率和系统性风险,大数据基金在稳定性和极端情况下的回避能力上优势明显,对比基金在降低投资波动性风险方面更无突出。

表6 被动型样本基金风险状况一览

表7 主动型样本基金风险状况一览

表8 样本基金风险状况对照表

三、风险调整后收益

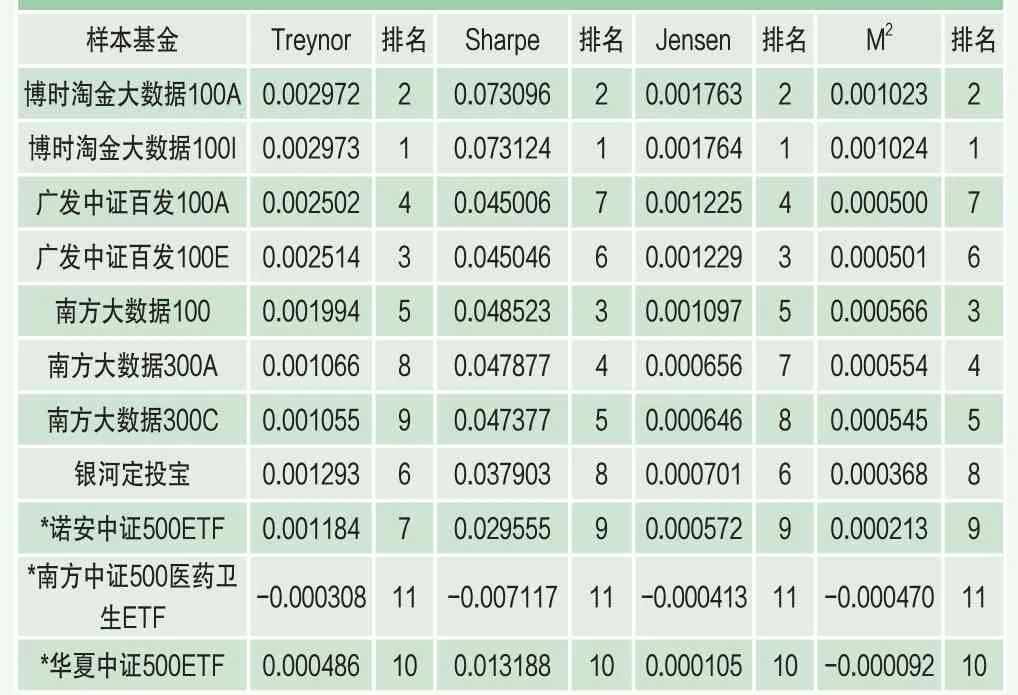

本文结合基金收益与风险进行综合考察,从特雷诺、夏普、詹森和M2四个指标对样本基金与对比基金进行分析,具体数据如表9、表10、表11所示。

综合来看,在四项指标的均值比较上,大数据指数基金全面且显著地优于对比基金。指数基金的特雷诺指数、夏普指数、詹森指数和M2指标分别为后者的4.51倍、4.40倍、12.90倍和6.47倍。由此推断,在风险调整后的收益指标的比较上,大数据指数基金相比于传统型指数基金具有非常明显的优势,其中尤以博时淘金大数据100A和博时淘金大数据100I最为突出。

表9 被动型样本基金风险调整后收益一览

表10 主动型样本基金风险调整后收益一览

表11 样本基金风险调整后收益对照表

而主动管理型进的情况则较为复杂。考虑到大部分主动管理型基金的特雷诺比率、夏普比率均取负值没有真实意义。因此重点考虑詹森指数和M2指数。由表中数据可知主动型基金的詹森指数与M2指数均小于0且均值相差不大,说明主动型基金表现均不如市场组合,且大数据基金相对传统基金并无明显优势。

四、基金管理能力

本文利用常用的T-M模型和H-M模型来考察样本基金的基金管理能力,从而研究大数据技术对改善基金管理人的选股能力和择时能力方面的影响,从而进一步评价大数据基金。

1. T-M模型

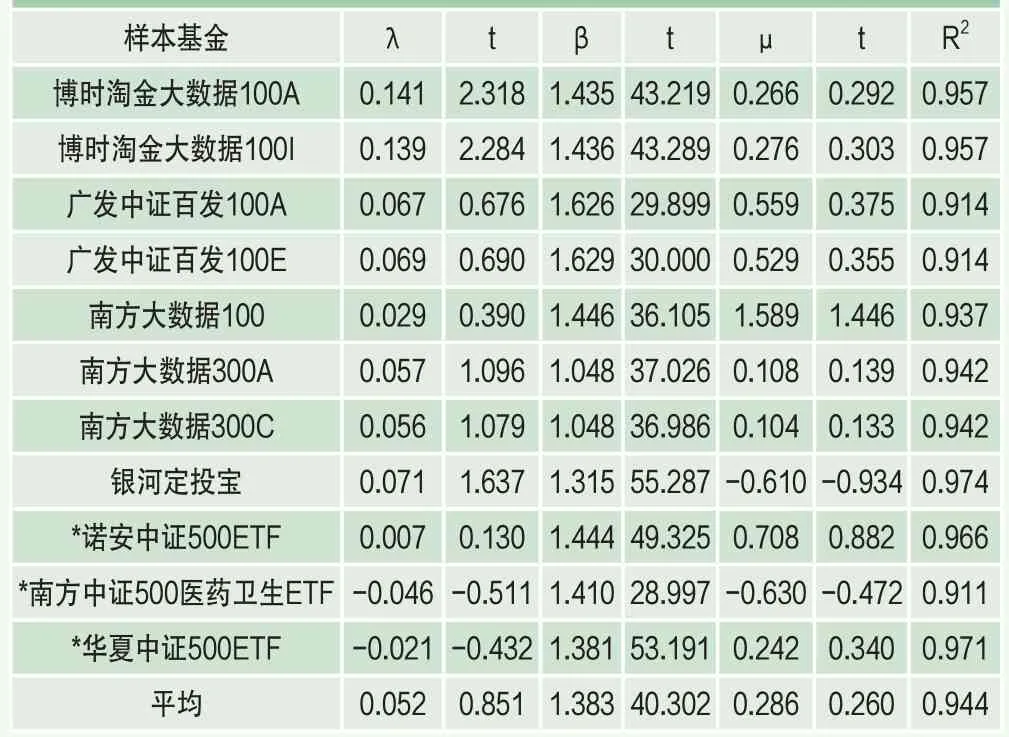

本文使用T-M模型分别对样本基金的日收益数据进行了回归拟合,其中λ的数值表示该基金在考察期内的选股能力,而μ的数值表示其择时能力。被动型指数基金的实证结果如表12、表13。

从表12、表13中R2值可知T-M模型对样本基金的拟合程度较高,故在对上述样本基金的选股择时能力进行评价时,T-M模型的结果具有较高的参考价值。

结果显示,所有大数据指数基金的λ值均大于0,对比基金λ值大于0的只有2只。这表明大数据指数基金都具有一定的选股能力。其中λ值最高的是博时淘金大数据100A和博时淘金大数据100I,并且也通过了95%置信水平的t检验,这说明这两只基金均具有显著的选股能力。但其他基金的λ值并不能通过t检验,因此并不能认为其选股能力是显著的。研究样本的μ值及其对应的t检验结果显示,虽然大部分基金的μ值均大于0,但并没有可以通过90%的置信水平的t检验的基金,因此并不能认为样本基金具有显著的择时能力。

表12 被动型样本基金T-M检验结果

表13 被动型样本基金T-M检验结果汇总

综合来看大数据指数基金和对比基金的均值,前者在表示选股能力的λ均值与表示择时能力的μ均值上均显著优于对比基金,这表明大数据指数基金相比于普通的指数基金具有更强的选股能力和择时能力。

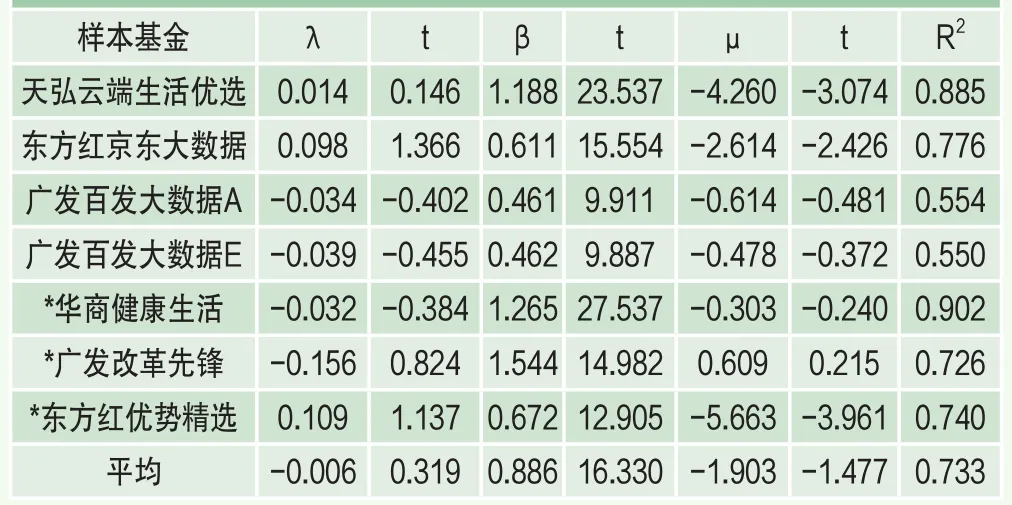

同时,我们对主动管理型基金也进行了实证分析:

表14 主动型样本基金T-M检验结果

表15 主动型样本基金T-M检验结果汇总

从整体来看,本组样本基金R2值的平均值为0.691250,表示T-M模型对样本数据的拟合程度差强人意,实证结果的可信度较为一般。

考虑基金的选股能力,λ大于0的样本基金只有3只,且相应的基金t值并不高,故选股能力并不十分显著。在考察期内,表示主动管理基金择时能力的参数μ值仅有广发改革先锋一只基金大于0,且t值仅有0.215,远远达不到通过显著性检验的标准。因此,根据T-M模型检验结果可知,该组样本基金在考察期内均没有显著的选股与择时能力。

对比主动型大数据基金和普通基金的平均值可以发现,前者的λ均值稍大于后者,而μ均值则稍小,但由于拟合程度并不高,参数大小差距也较小,各参数也不能通过显著性检验,因此并不能断定二者的优劣关系。

2. H-M模型

本文同样利用H-M模型对大数据基金与对比基金进行分析,限于篇幅限制,此处略去具体基金的各项参数数值,仅对不同类型基金的参数均值进行对比。

表16 样本基金H-M检验结果汇总

统计数据显示,被动型基金的R2平均值均较高,这说明H-M模型对被动型基金的拟合程度较高,能够较好检验出对应基金的选股择时能力。而主动型基金的R2平均值均较低,且样本基金与对比基金之间存在较大差距,这说明H-M模型对主动型基金,尤其是样本基金的拟合能力较弱。

在选股能力方面,被动型指数基金的λ均值要高于对比基金的λ均值,这表明大数据指数基金在选股能力上要优于对比基金。主动型基金均具有一定的选股能力,但其选股能力较为一般,与样本基金相比差别不大。在择时能力方面,大数据指数基金表现不一,但相比对比基金表现仍具有一定优越性。而主动型基金受限于考察期内市场的剧烈波动,样本组与对比组的择时能力均较差。

综合考虑两种方法下基金选股能力与择时能力的研究结果,本文认为大数据指数基金比普通指数型基金具有更为显著的选股择时能力,而在主动型基金中则难以体现出大数据基金对传统基金的优越性。

五、实证结果

以上实证部分主要从收益水平、风险状况、风险调整后收益指标、基金管理能力四大方面对样本基金和对比基金的风险绩效情况进行了分析。综合排名情况如表17、表18所示。

结合以上样本基金综合排名可以得出以下结论:对被动型基金而言,大数据指数基金的收益水平显著优于传统型基金,且全部优于市场组合。虽然大数据指数基金在总风险控制上略优于传统型基金,但在规避系统性风险上仍有不足。而大数据指数基金的风险后调整收益则全面且显著优于传统型基金。同时,大数据指数基金在选股能力上有所表现,但在择时能力上并没有显著优势。对主动型基金而言,大数据基金相对传统基金在收益水平上并无明显优势,而在风险状况上则与被动型基金类似,即大数据基金在稳定性和极端情况下的回避能力上有较为明显的优势,在降低投资波动性风险方面则存在不足。而在风险调整后收益方面,主动型基金表现复杂无明显规律。在基金管理层面,主动型基金也难以体现出大数据基金对传统基金的优越性。

表17 被动型样本基金综合排名

表18 主动型样本基金综合排名

结论与建议

本文从收益水平、风险状况、风险调整后收益模型、基金管理能力四个方面对我国部分大数据基金的风险绩效情况进行了实证分析。研究发现大数据指数基金在盈利能力方面最为突出,而大数据主动型基金相比传统基金优势不大。就风险状况而言,大数据基金均比传统型基金表现优秀。从风险调整后收益指标来看,大数据指数基金全面且显著优于传统型基金且优势巨大,但主动型基金则普遍较差。在基金管理能力上,大数据指数基金的表现也要优于传统基金,而大数据主动型基金相对传统基金则并无明显优势。综合考虑两类大数据基金,被动型基金中博时淘金大数据100A/I的业绩评价结果最优而主动型基金中绩效相差无几。考虑到以上基金所用数据资源均为电商大数据,这说明通过淘宝、支付宝、京东等电商大数据监测行业景气度的做法在行情较差的阶段内(如本次实证的考察期)是非常有效的。

本文根据上述研究结果特提出以下建议:对于投资者而言,追求超额收益、较为激进且风险承受能力较高的投资者更应该把资金投向主动型基金,而较为保守、风险承受能力较低的投资者则更应该持有被动型基金。同时,投资者应加深对欲购买基金的了解,才能最大限度的满足自己的投资需要。而对于基金管理者而言,基金公司应改善现有模型,并加深不同类型大数据资源的整合,成立全新的大数据分析模型,深度挖掘数据背后的隐含信息,才会有更好的表现。

注释

1. 超额收益率算法如下:超额收益率=基金的真实收益率-预期收益率。

4. 詹森指数计算公式如下:J=rP-[rf+βP(rm-rf)],其中rm代表市场组合收益率。

5.M2指数计算公式如下:M2=rP*-rm=σm/σP(rp-rf )+rf-rm