基于岗位成本中心的卷烟工业企业节支降耗管控机制研究

2017-11-10高琪

高琪

基于岗位成本中心的卷烟工业企业节支降耗管控机制研究

高琪

烟草行业竞争压力的加剧凸显节支降耗对保障企业经济效益的关键作用。成本的源头在于基层各个业务环节。如何实现成本管理的追根溯源,让成本的制造者对成本负责,从而让成本管理落到实处,是文章探讨的中心问题。文章以A卷烟厂为例,介绍通过构建岗位责任成本中心,提高节支降耗能力的具体做法与经验总结。

卷烟制造业;责任成本;节支降耗

卷烟制造业是以烟叶为主要原料,通过一定加工工艺制成各类卷烟产品的一类轻工业。在当前,经济下行、提税顺价、控烟过激等巨大压力使得烟草行业“四大难题”更加凸显,潜在市场风险、法律风险、政策风险不断增多,行业依靠结构提升获得经济效益增长的难度越来越大。转变经济增长方式,注重内部挖潜,向管理要效益是企业发展的关键。做好成本费用的管控,必须实现成本管理的追根溯源,通过节支降耗压力传导,让成本的制造者对成本负责。基于此,构建“岗位成本责任中心”,明确各岗位成本管控的对象和标准,强化全员节支降耗的责任意识,将降本增效的压力传导到每个岗位,是当前烟草行业改革发展中具有重要研究意义的一大课题。

一、理论基础

(一)责任成本会计的含义

责任成本会计属于管理会计学科的内容。责任成本(Res p onsi b i l ity C ost)是以责任为中心为对象所归集的可控成本。所谓可控成本指在责任中心内,能为该责任中心所控制,并为其工作好坏所影响的成本。确定责任成本的关键是可控性,它不受发生区域的影响。

责任成本与产品成本虽然有许多不同点,但是它们之间也有密切的联系。首先,两者核算的原始成本信息是相同的,只是加工整理的主体不同;其次,责任成本控制的有效与否将直接影响产品成本的耗费水平。所以虽然责任成本和产品成本控制的角度不一样,但它们的总目标是一致的;再次,在不存在、不可控成本的前提下,一定时期的责任成本总额和一定时期的产品成本总额是相等的。

(二)责任成本会计的管理优势

成本的源头在于生产经营业务本身,因此成本费用的控制也需从产生成本的各项活动入手。责任成本会计实现了成本管理的追根溯源,让成本的制造者对成本负责。具体说:就是在企业内部除了要算产品财务账以外,还要按照企业内部经济责任制的原则,按照责任归属,确定责任单位(车间、技术、经营、管理部门),明确责任指标(包括资金、成本费用、利润),以各责任单位为主体(对象)按责任指标进行核算、控制、监督、实行统分结合、双层核算的会计管理制度。

二、研究对象与研究目标

本文以A卷烟厂为例,围绕A卷烟厂如何通过科学管理完成上级单位下达的2017年节支降耗目标,并有效建立长效节支降耗机制展开。

(一)2017年节支降耗目标

根据上级下达的节支降耗目标,A卷烟厂2017年度节支降耗的目标为:

1.总目标:通过精益管理降低成本1500万元以上,力争达到2000万元,全面完成公司下达的节支降耗考核指标。

2.分目标:(1)基于预算,压缩可控费用160万元以上;(2)精益管控,努力实现实物消耗及能耗340万元以上降耗目标,力争达到540万元;(3)创新增效,确保通过管理创新增加经济效益1000万元以上,力争达到1300万元。

(二)构建节支降耗长效机制

以完成今年节支降耗目标为契机,进一步加强精益管理、预算管理水平的提升,摸索出一套对企业发展长期受用的节支降耗方法。通过岗位成本责任中心的识别与构建,进一步提升企业精细化管理水平,切实增强生产运行过程的精细化管控能力,突出消耗及能耗管理,以降低生产消耗为突破口,通过工艺创新、Q C攻关、小改小革等手段,深入挖掘企业节支降耗方面存在的潜力。以建立“厉行节约、精打细算”的预算理念为目标,不断加强预算执行过程控制能力,通过宣传引导,将预算节约转化为员工自发的行为习惯。

三、前期调研

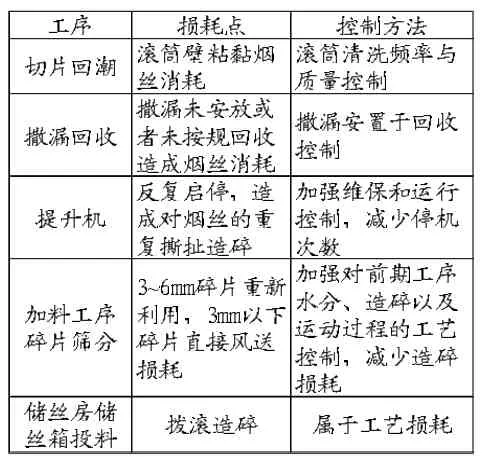

基于岗位责任成本中心的成本控制,需要对岗位成本中心进行精准识别,并对其发生的费用切实制定有效的控制及评价措施。为了引导、督促业务部门识别节支降耗关键岗位,明确管控对象和标准,将节支降耗压力传导到各个岗位,财务管理处作为课题主要部门以生产制造处制丝车间为例进行了深度调研,并且与生产制造处相关岗位人员进行了深入沟通,在此基础上对相关关键成本责任中心的识别与控制提出了建议。相关岗位及控制措施如表1所示:

表1 生产制造处制丝车间关键成本责任中心识别与控制表

四、实施方案

在前期深入研究并充分调研的基础上,财务管理处于2017年3月牵头制定了《A卷烟厂2017年节支降耗工作实施方案》,并依据该方案组织开展相关工作。

(一)2017年度节支降耗推进新理念

1.预算定额管理

进一步发挥全面预算管理对生产经营目标的过程管控作用,完善定额体系,提高定额编制的科学性,发挥导向作用。积极配合公司定额标准体系建设,做好定额制定相关依据的收集整理,向公司提供有价值的参考数据。认真分析研究,在公司下达的定额标准基础上,建立健全各项业务定额标准。

2.岗位成本责任中心的构建

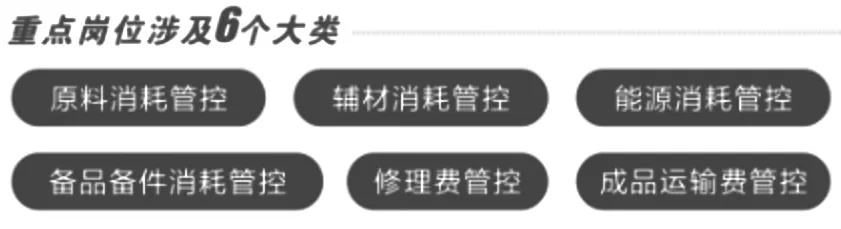

通过梳理重点岗位,传导降耗压力,并通过考核兑现激励,实现重点成本费用源头控制。通过构建岗位成本责任中心,逐项细化、层层分解指标任务。制定详细的节支降耗计划,强化源头把控,设置关键节点,明确落实举措,加强目标动态跟踪和过程控制,确保完成年度指标任务。在具体操作中,按照重点控制岗位先行,总结经验并固化成果,一般控制岗位全面铺开的方案进行。6大类重点成本费用控制岗位分别为:原料消耗管控岗、辅材消耗管控岗、能源消耗管控岗、备品备件消耗管控岗、维修费管控岗以及成品运输费管控岗(如图1所示)。

图1 节支降耗重点岗位识别图

3.强化经济运行分析的导向性作用

在深度开展节支降耗专题调研,发挥管理部门专业优势,形成联合攻关小组,督办落实,形成问题闭环控制。要坚持问题导向,创新经济运行分析思路。加强宏观经济形势的判断和分析研究,时时关注细支烟发展的问题。同时,围绕精益管理、成本费用控制和节支降耗工作关系问题开展专题研究,努力克服降耗阻力,确保年度节支降耗目标的实现。

4.加大宣传、形成氛围

基于岗位成本责任中心的节支降耗工作需要全员统一思想,积极参与。因此,我们充分运用内刊、内网及微信平台等宣传工具,引导全员树立“精益管理降本增效是内功”的节约发展理念,鼓励全员在成本优化方面探索、实践,增强成本控制创新动力。同时,我们在办公区与车间摆放宣传展板进行展示等方式,营造良好的全员节支降耗工作氛围。

(二)阶段性成效

1~6月份,全厂各部门围绕公司及企业两级节支降耗目标任务,按照企业年度节支降耗工作方案各司其职开展工作,企业节支降耗工作有序推进,截至6月底,节支降耗增加经济效益突破1000万元。根据降耗类型,大致分为以下三类。

1.实物消耗的节约

该类型节支降耗涉及原料消耗、辅料消耗、备品备件消耗相关三个关键岗位。在岗位责任成本中心的确立大大提高了相关岗位工作人员的工作主动性与有效性,通过主观能动性的充分发挥,在不考虑生产线变革的情况下,原辅材料单耗和去年相比都有所降低,备品备件也通过科学库存管理,降低了消耗量以及采购与消耗不匹配带来的浪费。在岗位责任成本中心下,各类实物消耗都按月分析,及时提出存在问题并加以解决,管理水平也有了较大的提高。

2.可控费用的压缩

我们将费用类岗位责任成本中心的控制点聚焦在可控费用上,并提出了能源管控、维修费以及成品运输费三大关键费用控制点。通过对涉及三大费用岗位人员明确职责,加强考核,本着厉行节约的原则合理确定可控费用年初预算,并通过月度预算刚性强化预算控制,加强月度预算执行分析与审核,严把可控费用控制关,半年以来单箱可控费用较去年同期有较大幅度的降低。

3.通过管理创新增加经济效益

在实物消耗以及可控费用岗位责任成本中心构建的基础上,以创新课题的形式,强化管理创新,加强课题攻关,通过管理及技术课题的设计与研究,对管理费用进一步压缩,并通过成果固化,形成更为健全的工作体系和方法。上半年,物流分中心“创新成品卷烟发货模式,优化‘排列组合’,探索成品卷烟配送精益方法”项目、生产制造处“降低P R O T O S1-8细支卷烟机烟支漏气缺陷率”等7个项目结题,通过创新增效为企业创造了较为丰厚的经济效益。

五、研究成果与经验总结

通过近一年以来对岗位责任成本中心构建的研究与实践,我们总结了以下几点经验:

(一)责任成本中心的构建必须坚持目标导向

责任成本中心的有效构建必须坚持目标导向。必须首先设置清晰具体的成本目标,才能使成本中心有的放矢的设置。同时,在目标明确的基础上,任务分解的质量以及归口责任的划分对节支降耗方案的有效实施也起到关键作用,因此任务分解的有效性以及归口责任承担的合理性也是需要在目标导向下着重把关的程序。

(二)责任成本中心的构建要充分发挥每一名干部职工的主观能动性

成本的源头在于生产经营业务本身,成本费用的控制也需从产生成本的各项活动入手,因此,调动从事生产经营活动的每一名干部职工主观能动性是基于岗位成本中心开展节支降耗工作的精髓所在。需要抓好基于岗位价值创造的人才培育工作,并通过有效的奖惩与绩效管理,激发全员降本增效的积极性与潜能。

(三)责任成本中心的构建要突出精益工具在节支降耗工作推动中的关键作用

作为一种有效的管理工具,精益管理理念于近两年在全行业得到推广并初显成效。精益管理的精髓在于精益理念指导下的精益改善,这正是各岗位开展节支降耗工作需要贯彻的理念与方法。必须将精益管理与节支降耗结合起来,通过精益管理手段达到节支降耗目标,并通过节支降耗工作的开展升华精益管理理念。

F273

B

1008-4428(2017)10-14-03

高琪,男,江苏常州人,硕士研究生,中级职称,江苏中烟工业有限责任公司南京卷烟厂财务管理处,研究方向:MBA。