房地产市场泡沫、羊群效应及空间扩散

2017-11-04梁秋霞陈汉清杨翠翠沈晓芳

梁秋霞,陈汉清,杨翠翠,沈晓芳

(安徽工业大学 工商学院, 安徽 马鞍山 243002)

房地产市场泡沫、羊群效应及空间扩散

梁秋霞,陈汉清,杨翠翠,沈晓芳

(安徽工业大学 工商学院, 安徽 马鞍山 243002)

本文利用我国东部、中部和西部2010-2016年的面板数据,首先用多元回归求出房地产泡沫,其次基于系统广义矩估计和实际政策决定断点测度出羊群效应,最后通过LM检验验证羊群效应对房地产泡沫在空间上的扩散效应.结果显示全国房地产市场羊群效应对房地产泡沫的影响存在着空间扩散.

房地产市场;泡沫;羊群效应;空间扩散

0 引言

过去十年,中国楼市是在经济学家谢国忠“一路唱空”的神预测下,屡创新高.房地产是长周期,终究要遵从“天下没有不破的泡沫”的规律.经济学家鲁迪格·多恩布什也曾说过“危机到来所用的时间比你以为的久得多,然后它发生的速度又比你以为的快得多”.目前一线城市房地产的“租金收益率”已经低于余额宝收益率,这意味着房地产早已脱离了“价值投资区间”,投资者为了有利可图促使房价不断飙升,这样不断膨胀的房屋价格对实体经济会有相当大的危害性.面对高速膨胀的房屋价格,最佳策略是把房屋增长的速度限制在收入增长的速度以下,为了应对这一问题,除了从理论金融的要素实证分析,还要从行为金融领域着手.在研究过程中学者们还提出金融领域的空间联动效应.本文将着眼于行为金融领域的羊群效应与房地产泡沫的空间联动的实证研究.

1 文献综述

在对房地产市场泡沫的研究中,主要是通过指标法、统计检验法和理论价格法这三种方法检测.房地产泡沫的测度方法各有利弊.孙焱林等[1]选取了简单指标法、综合指数法和市场供求法等七种方法对上海市2003—2011年房地产泡沫度进行实证研究.张玉双[2]通过指标法、因素回归法和局部均衡法研究了我国各地区2004—2012年的房地产价格泡沫情况,其结果表明三种方法测度出来得结果具有一致性.

房地产市场中的羊群效应是指购房者由于无法掌握充分的市场信息,又受到其他主体和舆论的影响,于是追随群体选择购房.柯昇沛等[3]借鉴Chang等提出的CSAD方法,并根据我国房地产市场的实际情况构建模型,然后用全国二十七个省市的面板数据进行验证.谭术魁等[4]利用二十七个省级行政区在市场繁荣期、市场调整期的面板数据,对羊群效应比较测度,得出羊群效应在全国范围内普遍存在,且和所在地区的市场信息环境和政策导向有关.鞠方等[5]通过Hwang和Samlton羊群效应测度方法及EGARCH模型,基于2013年第一季度到2014年第三季度三十个省市房地产销售价格数据进行研究,表明全国房地产市场存在着羊群效应.

本文在研究房地产市场泡沫、羊群效应的基础上,进一步研究羊群效应对房地产市场泡沫影响的空间扩散.洪涛等[6]以房地产泡沫为研究对象,首先对我国三十五个大中城市2000—2005年的房地产泡沫进行测度,对其残差进行CSD检验,实证结果表明了不同城市间房地产泡沫相互影响.苑德宇等[7]基于CD统计量对我国各区域城市间房地产泡沫度的相关性进行验证,结果显示房地产泡沫在区域内和区域间存在相关性.邓韬等[8]构建了GVAR模型,利用三十五个大中城市2002—2010年的季度数据对我国商品房价格的区域扩散效应进行分析,得出我国房地产价格从东部向西部扩散.

本文分别测度出房地产泡沫度与羊群效应值,在此基础上验证全国房地产市场羊群效应对房地产泡沫的影响是否存在着空间扩散.本文为政府调整房地产市场提供对策,从需求的角度来调整市场.

2 房地产市场泡沫、羊群效应及空间扩散

2.1房地产泡沫的测度

2.1.1理论模型

基于多元线性回归的房地产内在价值模型,多元线性回归模型的一般形式

Y=β0+β1X1+β2X2+…+βX+u(i=1,2,…,n),

(1)

其中:Y为被解释变量;X为解释变量或者自变量;u是随机误差项,也被称为误差项或扰动项;n为样本个数.

同时我们沿用了之前测度房地产内在价值的思路,首先用Frisch方法进行变量选取,其原理是把所有变量中最重要的解释变量作为基础解释变量,再依次添加解释变量,然后根据拟合优度和统计量是否显著两方面筛选解释变量,进而得到多元线性回归方程.

由上述多元回归方程得到房屋的内在价值,房地产泡沫度的计算公式:

(2)

其中:P是房屋的实际价格,P*是房屋的内在价值,即理论价值.

2.1.2房地产市场泡沫测度

2.1.2.1变量选取和数据来源

本文变量有房屋销售价格Y、城镇人均可支配收入X1、房地产投资总额X2、房屋销售面积X3.检测时期为2010年1月-2016年12月,检测区域为东部(辽宁、河北、山东、江苏、浙江、福建、广东、北京、天津、上海、海南)、中部(吉林、黑龙江、内蒙古、山西、河南、安徽、江西、湖南、湖北)、西部(新疆、甘肃、陕西、宁夏、四川、重庆、贵州、云南、广西、西藏、青海).由于西藏和青海数据缺失严重,所以西部测试样本不包含西藏、青海.所有样本皆根据省会城市GDP加权而得.数据来源为同花顺iFinD.

2.1.2.2泡沫度测度模型估计

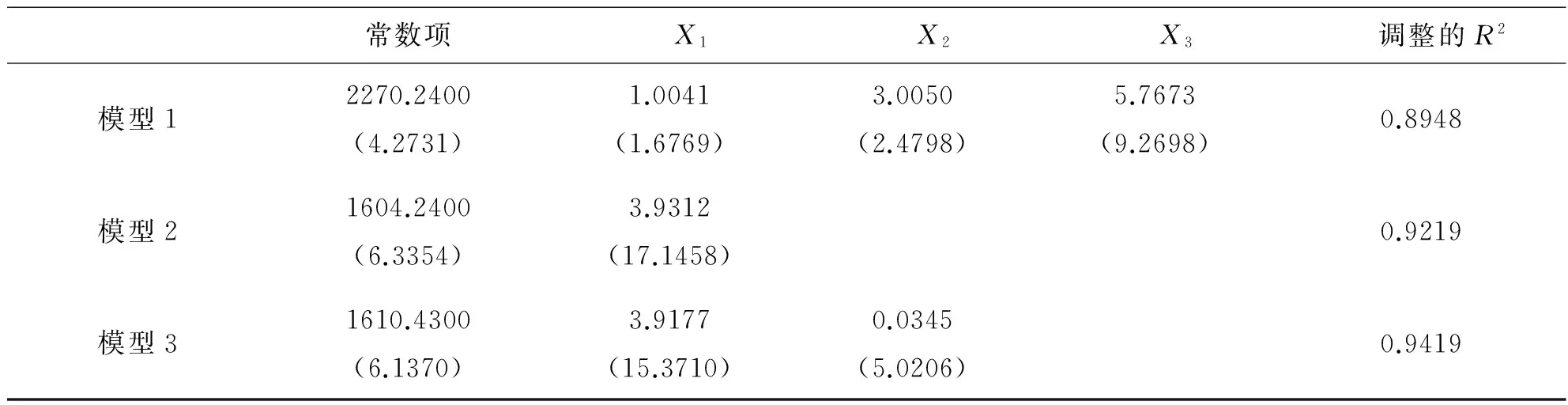

根据上述理论模型,首先利用Frisch方法对东部地区的解释变量城镇居民人均可支配收入X1,房地产投资总额X2,房屋销售面积X3进行筛选,其结果如表1.

表1 用Frisch方法选取解释变量

注:括号内为t值

由表1可知,在模型1中当用3个变量作为房价的解释变量时,很多解释变量的t值是不显著的.例如城镇居民可支配收入的t值为1.6769,t值不显著说明解释变量之间存在着多重共线性.因为城镇人均收入水平是影响房价的一个重要因素,所以我们将城镇人均收入水平选为商品房平均价格的解释变量,见模型2.然后根据拟合优度和统计量是否显著两方面筛选解释变量,根据我们在保留城镇居民可支配收入的前提下,加入了房地产投资总额,模型3的所有解释变量的T统计量都显著,拟合优度也比模型2高,因此,保留了房地产投资总额.综合以上分析,我们选了模型3的解释变量来计算出房地产内在价值P*,根据模型3得到的多元线性回归方程为

lnp*= 1610.43+ 3.9177lnx1+ 0.0345lnx2,

(3)

(6.1370) (15.3710) (5.0206),

R2=0.9419D.W.=1.4505.

同理可以得到中部的多元线性回归方程为

lnp*= 2815.52+ 1.7627lnx1+ 0.2896lnx2,

(4)

(17.6502) (7.2257) (3.4431),

R2=0.9326D.W.=1.5526,

西部的多元线性回归方程为

lnp*= 2667.78+ 1.1318lnx1+ 0.9828lnx2,

(5)

(6.8438) (8.4309) (3.3685),

R2=0.9012D.W.=1.9664.

注:R2是回归平方与总离差平方和的比值;D.W.统计量用来检验残差一阶自相关.

2.1.2.3 房地产市场泡沫测度结果

通过公式(3)-(5)我们测得了东部,中部和西部的房地产内在价值P*,房屋销售价格P.利用原始数据和公式(2)可得各地区房地产泡沫的月度数据,然后利用月度数据求算术平均得到房地产市场的年度泡沫,如表2.

表2 房地产市场泡沫度(年度)

由表2可知东部区域在2016年泡沫最显著,在2012年泡沫度最低;中部区域在2011年泡沫度最高为6.8%,2010年最低;西部区域是2013年达到最高4.74%,2010年最低为-4.93%.从区域划分上可以看出东部区域比西部和中部区域的泡沫更严重.

2.2房地产市场羊群效应的测度

2.2.1检验方法

本文沿用了文献[4]中的模型的设定方法,从微观经济学中的需求理论角度出发,认为消费者对一种商品的有效需求取决于其愿意为该商品支付的最高价格,即保留价格.假设消费者对住宅的保留价格取决于其他消费者在以往为类似住宅付出的价格和住宅的持有成本,并将住宅的保留价格视为二者的加权平均值,反应滞后期为1期,即

pit=βp(it-1)+(1-β)cit,

(6)

其中:i=1,2,…,N表示不同地区;t=1,2,…,T表示不同的年度;pit和cit为地区i在t时期的住宅持有成本,β和1-β分别为其他消费者在以往为类似住宅付出的价格、住宅的持有成本对住宅的持有成本的权重.当消费者对住宅的保留价格越依赖于其他消费者在以往为类似住宅付出的价格时,其采用的模仿和从众策略的比例越高,β值越大.

但在现实社会中,由于住宅的保留价格不能直接获取,而是通过住宅需要量来表示,即

dint=μ+λinpit,

(7)

其中dint表示地区i中的消费者在t时期对住宅的需求量.则地区i在t时期的住宅市场的总交易量为

(8)

Dint=η+γpit.

(9)

联立(6)和(9),化简可得:

Dint=η(1-β)+βD(it-1)+γ(1-β)cit.

(10)

令α=η(1-β),θ=γ(1-β),加上随机扰动项εit后可得到住宅市场羊群效应测度的理论模型:

Dit=α+βD(it-1)+θCit+εit.

(11)

由于β值的大小与导致住宅市场羊群效应出现的采取模仿和从众策略的市场主体的比例都高度关联.因此,β值可以作为测度羊群效应的一个指标,如果β值小于0,表明住宅市场不存在羊群效应;如果β值大于0且值越大,表明住宅市场存在羊群效应且越显著.

2.2.2房地产市场羊群效应测度

2.2.2.1变量选取和数据来源

在信息不完全市场下,消费者对住宅的保留价格同时取决于其他消费者在往期已经为类似住宅付出的价格(也是该个体消费者对住宅的保留价格)和住宅的持有成本.即住宅市场交易量和住宅持有成本为羊群效应影响因素.

住宅销售面积即住宅市场的交易量.一个完整的住宅持有成本包括资金成本、固定资产税或物业税、减税或财政补贴、维护成本、预期增值或贬值、风险成本六部分.由于我国尚未大规模开征物业税,且住宅的维护成本难以准确衡量,因此,本文只考虑其中的资金成本、预期增值或贬值和风险成本三部分.影响这三部分成本的主要因素是抵押贷款支出和由房价上涨(下跌)带来的预期资本利得(损失),故将采用抵押贷款利率和住宅价格环比增幅(降幅)作为各自的替代变量.

针对国家在2015年3月内,下发《关于优化2015年住房及用地供应结构促进房地产市场平稳健康发展的通知》,宣布二套房款首付可低至四成,购买2年以上普通住房销售免征营业税政策为标志,溯至2010年初,为应对国际金融危机带来的经济下行压力,国务院出台了一系列刺激房地产业发展的政策措施.以2015年3月为断点,对处在宽松政策和紧缩政策下的房地产市场羊群效应进行研究比较.

指标为住宅销售面积sa、通货膨胀率ir、住宅价格ea,五年期抵押贷款利率it.五年期抵押贷款利率数据来源于中国人民银行,其余来源于同花顺iFinD.对住宅销售面积数据做对数处理.使用软件为Stata14.0.

2.2.2.2羊群效应测度实证模型

如果直接使用原始数据,可能存在异方差,为了消除异方差,对原始数据住宅销售面积做自然对数处理.根据理论模型我们可以得到实证模型:

lnsait=∝+βlnsa(it-1)+θirit+γeait+μi+εit,

(12)

其中:i=1,2,3表示不同的地区;t=1,2,…,T表示不同月份;sa表示住宅销售面积;it表示经过通货膨胀率平减后的五年期抵押贷款利率;ea表示住宅价格;μi表示不随时间变化的各区截面的个体差异;εit为随机扰动项.

从公式(9)可以看出,我们的解释变量中包含被解释变量的一阶滞后项,这将会导致内生变量问题,如果此时我们依旧使用的是传统固定效应和随机效应的OLS回归方法,得到的估计系是有偏的和非一致的.为了克服内生变量问题,Blundell Bond给出了用动态面板模型估计的系统广义矩估计法(SYS,GMM Conditions),该方法采用(t-2)期前的被解释变量的滞后项作为被解释变量一阶差分滞后项的工具变量,同时增加了被解释变量的一阶差分的滞后项作为水平方程的工具变量.综上所述,本文将采用系统广义矩估计法进行估计.

2.2.2.3房地产市场羊群效应估计结果

根据式(12)的估计模型和采取的系统广义矩估计方法,用Stata14.0软件对模型进行具体估计,结果如表3和表4.

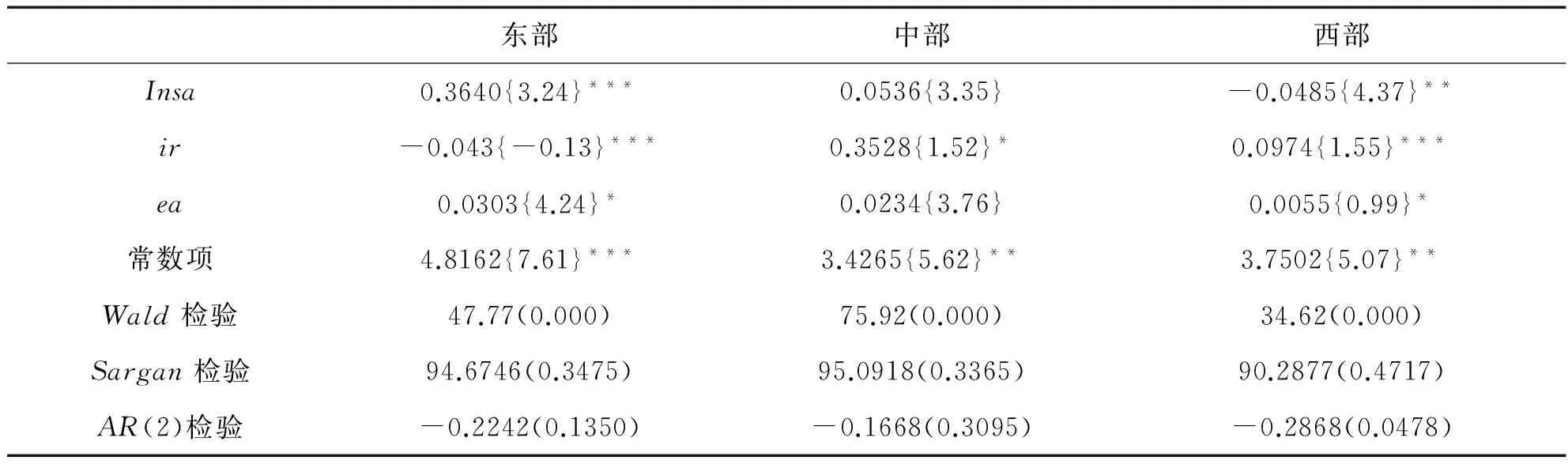

表3 实证模型SYS-GMM估计结果(2010年1月-2015年2月)

注:1.圆括号里的数字是P值;2.方括号里的是t统计量;3.*,**,***分别表示至少在10%,5%,1%的水平上显著.

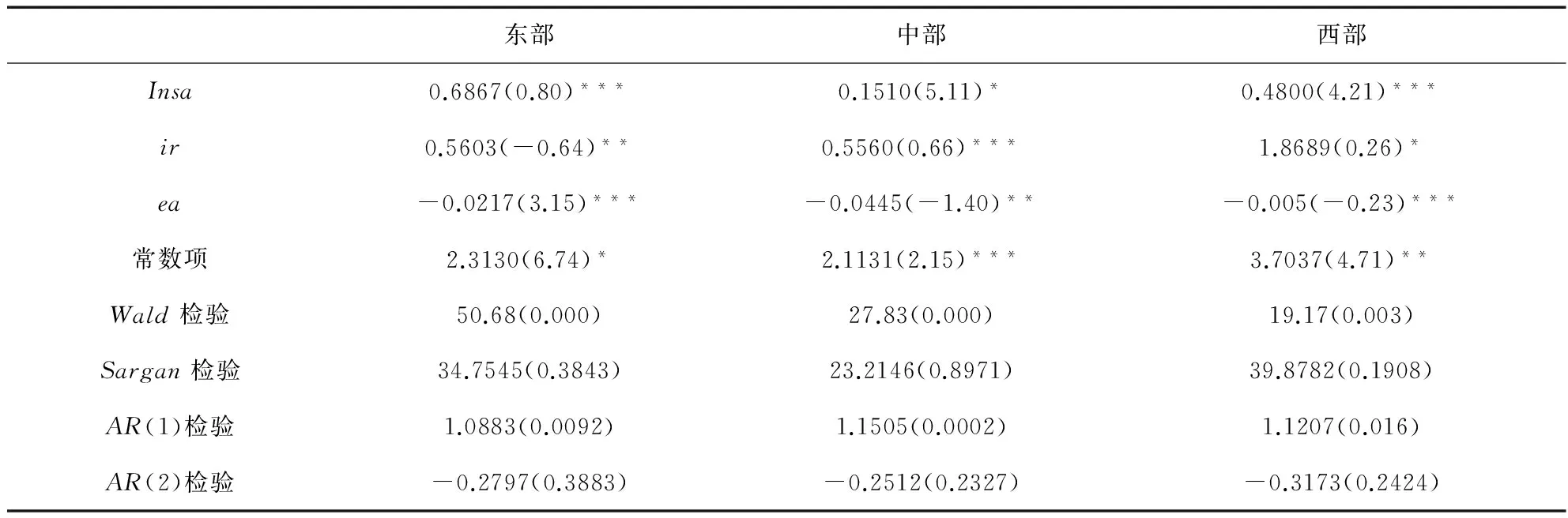

表4 实证模型SYS-GMM估计结果(2015年3月-2016年12月)

注:1.圆括号里的数字是P值;2.方括号里的是t统计量; 3.*,**,***分别表示至少在10%,5%,1%的水平上显著.

从表3和表4中可以看出,东部地区住宅市场羊群效应测定程度β值分别是0.3640和0.6867,且都在10%的置信水平上,说明东部地区存在着明显的羊群效应.中部地区住宅市场羊群效应测定程度β值分别是0.0536和0.1510,但显著性不高,不存在明显的羊群效应,西部地区住宅市场羊群效应测定程度β值分别是-0.0485和0.4800,且在5%的置信水平上显著,则说明在2010年1月-2015年2月西部不存在羊群效应,在2015年3月-2016年12西部存在羊群效应.

通过对羊群效应样本数据一年为单位的月度样本数据检测得出羊群效应的年度数据,如表5.

表5 羊群效应

由表5可知东部区域在2015年羊群效应最显著,在2013年羊群效应最低;中部区域在2015年羊群效应最高为0.6829,2012年最低;西部区域是2012年达到最高0.6972,2103年最低。从区域划分上可以看出东部区域比西部和中部区域的羊群效应更显著,中部与西部区域的羊群效应在时间段上具有相反特征.

2.3房地产市场羊群效应对泡沫影响的空间扩散效应检验

2.3.1检验方法

在测定各地区房地产羊群效应对泡沫影响是否存在空间扩散效应上,我们借鉴了Robinson提出的一种拉格朗日乘子检验方法,简称LM检验.其基本模型为

yt=βbt+et,

(13)

其中:yt为观测的时间序列,β为k×1维的参数向量,et服从(1-L)det=ut,ut为平稳可逆ARMA序列.bt为k×1维的确定性回归变量,当仅存在截矩项,bt=1;当截矩和趋势项共存,bt=(1,t)′,在原假设H0:d=d0(区域间相互独立)下,LM检验的统计量为

(14)

其中:

(15)

(16)

(17)

(18)

2.3.2房地产市场羊群效应对泡沫影响的空间扩散效应检验的实证模型和变量选取

在变量选取上,我们选取了表2中的泡沫度和表5中的羊群效应,数据来源即表2和表5.软件为Stata14.0.房地产的泡沫主要受到本地消费者的羊群效应和其他地区消费者的羊群效应的影响,如果建立关于房地产泡沫和羊群效应的多元回归模型,则可以将本地消费者的羊群效应对房地产泡沫的影响剔除.估计模型的残差将体现为其他地区房地产泡沫对本地区房地产泡沫的影响.根据式理论模型式(11),我们建立实证模型的线性方程为

dit=α+ρβit+μit,

(19)

其中:dit为i地区t时间的房地产泡沫度,βit为i地区t时间的羊群效应,μit为方程估计残差.

2.3.3房地产市场羊群效应对泡沫影响的空间扩散效应检验结果

利用上述选定的(Robinson的LM检验)方法对残差进行LM检验,其结果为:

LM检验统计量估计值= 6.478, P(值)=0.0605.

由此可知,Robinson的LM检验在10%的显著水平上拒绝原假设,接受备择假设.

根据检验结果可知,中国房地产市场羊群效应对房地产市场泡沫的影响存在空间扩散效应,从而也确认了中国不同地区间房地产市场羊群效应对泡沫影响的空间扩散效应.

3 结论

文章先对不同区域房地产泡沫检验,在检测期受人均可支配收入等经济要素的影响,泡沫时空分布大小不一.再对各区域羊群效应进行检测,结果显示东部区域存在明显羊群效应,中部区域存在但是不明显,西部区域在第一检测期不存在羊群效应,在第二检测期存在羊群效应.最后进行全国房地产市场羊群效应对泡沫影响的空间扩散的检验,通过Robinson的LM检验得出结论:中国房地产市场羊群效应对房地产市场泡沫的影响存在空间扩散效应,也确定了中国不同地区间房地产市场羊群效应对泡沫影响的空间扩散效应.本文在未来的研究上将更为细化,在时间和区间上的选择将以东部地区为对象.

[1]孙焱林,张攀红,王中林.房地产泡沫的测度方法和实证比较[J].统计与决策,2015(24):79-82.

[2]张玉双.我国地区房地产价格泡沫的测度[J].统计与决策,2016(5):29-132.

[3]柯昇沛,黄静.基于CSAD非线性模型的房地产市场羊群行为研究[J].管理评论,2012,24(9):19-25.

[4]谭术魁,王斯亮.中国住宅市场羊群效应的比较测度——基于省际动态面板数据模型的实证研究[J].房地产市场,2013,20(5):37-45.

[5]鞠方,周佳梅,彭李娜.购房者羊群行为对中国房价波动的影响研究[J].湖南大学学报(社会科学版),2016,30(2):87-93.

[6]洪涛,西宝,高波.房地产价格区域间联动与泡沫的空间扩散——基于2000-2005年中国35个大中城市面板数据的实证研究[J].统计研究,2007,24(8):64-67.

[7]苑德宇,宋小宁.中国区域房价泡沫测度及空间传染性研究——基于2001~2005年35个大中城市面板数据的实证分析[J].上海财经大学学报,2008,10(3):78-85.

[8]邓韬,王心蕊.我国商品房价格区域扩散效应研究——基于GVAR模型的实证分析[J].江西社会科学,2015(3):36-42.

TheRealEstateBubble,HerdingandSpatialDiffusion

LIANG Qiu-xia,CHEN Han-qing,YANG Cui-cui,SHEN Xiao-fang

(Industrial & Commercial College, Anhui University of Technology, Maanshan Anhui 243002, China)

Based on the panel data of the eastern, central and western part of China from 2010 to 2016, multiple regression was used to calculate the real estate bubble. Then based on the System GMM Estimation, the effect of herding was measured. Finally, through the LM test, the effect of herding on the spatial diffusion of the real estate bubble was verified. The results showed that there exists spatial diffusion in the influence of the national real estate market herding on the real estate bubble.

real estate market; bubble; herding; spatial diffusion

格式:梁秋霞,陈汉清,杨翠翠,等.房地产市场泡沫、羊群效应及空间扩散[J].海南热带海洋学院学报,2017,24(5):110-115+128.

2017-09-20

2016年安徽省高校优秀青年人才支持计划重点项目(gxyqZD2016406)

梁秋霞(1982-),女,河北沧州人,安徽工业大学工商学院讲师,硕士,研究方向为金融工程.

F293.3

A

2096-3122(2017) 05-0110-06

10.13307/j.issn.2096-3122.2017.05.19

(编校曾福庚)