天然的杠杆与负资金成本

2017-11-02周展宏

周展宏

最近,众安在线(6060.HK)在

香港IPO。这家成立仅4年的互联网财险公司的估值预计高达700亿元,然而它2016年保费仅34亿元,也就是说它的市销率达到20倍之高。

或许是受到众安在线上市的冲击,中国财险行业的领头羊人保财险(2328.HK)股价最近“跌跌不休”,目前的市销率仅为0.6倍,市净率约1.4倍——这可是一家过去7年平均ROE达20%的行业龙头公司呀!

我们暂且不说众安在线本身并不像大家想象的那般美好(公司实际上是由一位在外界看来面目模糊的大亨操盘,“三马”只是股东,而且“三马”中的两位还有自己的保险公司),从实际的公司经营的角度,我暂时还看不到众安在线这种纯互联网保险公司会对传统的大型保险公司形成实质性的冲击。中国财险市场中车险约占到70%的份额,车险需要非常重的线下服务,如勘察、核保、核赔等等,这些线下的能力都不是一夜之间可以建立起来的;而且车险的购买和理赔是低频需求,互联网也很难在这方面有所作为。

与寿险保单长达数十年的保险期间相比,财险的保单往往只有一年左右,这使得财险的商业模式更加简洁,投资者和经营者对财险的评估更加容易,每年都可以清晰地看到公司的承保业务赚钱与否。如果承保本身能赚钱,那就相当于公司的资金成本是负的,而公司还可以用这些负成本的资金来进行投资获得收益。这是一个多么好的生意呀!

自2010年以来,人保财险持续获得承保盈利,7年共赚了452亿元的承保利润,分红298亿元,保费从1543亿元增长到3112亿元。去年下半年,因为重大灾害频发,导致人保财险出现了承保业务亏损,这是自2010年公司实现承保盈利以来首次出现承保半年业绩亏损,而且此前13个半年承保都是盈利的。今年上半年人保财险恢复了承保盈利,金额是65亿元,我个人对它今年下半年获得承保利润持谨慎乐观的态度,而这也可能成为公司价值重估的一个短期催化剂。

我想强调的是,并不是说所有财产险公司都可以获得像人保财险一样的承保利润。事实上,就整个行业而言,基本上是不怎么产生承保盈利。这一行业规律在中国和国际上都适用:2005年至2015年美国财险行业平均综合成本率为99.94%,也就是说行业整体只有0.06%的承保利润;而中国财险行业自2006年到2016年平均综合成本率为101.07%,即全行业的承保是亏损1.07%。但是行業龙头和差异化定位中小财险公司却可能获得持续的承保盈利,国信证券统计了中国62家财险公司,2010年至2015年平均下来,其中能获得承保盈利的财险公司有12家,其他50家都是亏损的。这6年里,被统计的62家财险公司承保业务平均亏损为21亿元,也就是行业总体不赚钱,但承保利润最高的5家公司年均获得111亿元的承保利润,其余57家财险公司年均亏损132亿元。人保财险作为行业领先者,具有规模优势,这是它能够持续获得承保利润的关键。

最近与很多投资者交流对人保财险的看法,他们普遍对平安财险在市场份额上不断地扩张、而人保财险不断地下降比较担心。确实,目前中国的财险市场基本上形成了人保财险与平安财险的“双寡头”竞争格局,而此前的三巨头中的中国太保(2601.HK;601601.SH)似乎有点掉队了——承保利润下滑,甚至出现了亏损。“双寡头”中的平安财险在获取客户上比较激进,它的保费增速远高于市场整体的增速。整体上,平安财险的承保利润率稍高于人保财险,而如果去看细分的综合成本率时,就会发现平安财险的赔付率一直是低于人保财险,而它的费用率却高于人保财险(中国太保的赔付率也高于平安财险)。简单说,赔付率就是保险公司真正赔给客户的钱,而费用率是保险公司为获取客户而支付的成本。可以说,人保财险拥有中国最优质的车险业务。

更进一步研究,我发现平安财险整体综合成本率低于人保财险的关键是它在保证保险上的优势。保证保险虽然保费收入只占个位数,但利润贡献却占到约50%。这个保险就是个人消费信贷。当然,人保财险原来利润的主要贡献险种之一农业险的综合成本率也大幅上升了,也就是说超额的回报在这个行业不大可能永续。

我当然希望人保财险能保住自己的市场份额不要下降,但中国产险市场的集中度已经远高于美国市场,这与中国保险牌照比较少有一定的关系,未来下降也是可以接受的。我更加关注的是,人保财险能不能获得行业内较低的综合成本率,这才是公司的核心竞争力的体现。

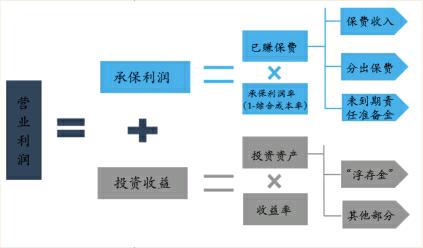

承保端是一家财险公司的核心竞争力所在。作为财险公司,人保财险如果在承保端持续获得盈利,它就可以保持负成本的资金源源不断,加上保险公司天然的杠杆特性,获得高ROE确定性很高。去年,国信证券提出了财险ROE分析的四因子模型,即ROE=承保利润率×承保业务杠杆+投资收益率×投资业务杠杆=承保利润率×(已赚保费/净资产)+投资收益率×(投资资产/净资产),如图:

财险的杠杆具有内生性的特点,是天然的,“已赚保费/净资产”是经营的杠杆,“投资资产/净资产”是投资业务的杠杆,其中分子都是与公司的保险销售收入相关。占整体市场70%的车险具有明显的消费属性,其业务的可预测性和稳定性都非常强,因此,不少投资者认为财险应该按照消费行业来估值。国外的龙头财险确实是按照上述逻辑来估值的,比如美国财险龙头Progressive (NYSE:PGR)的PB为3倍,动态市盈率为20倍。

最后,还有一个关键因素影响人保财险投资者的回报,就是分红。当下中国财险市场增速已经明显放缓,尽管我认为它还有很大的发展空间,但是如果人保财险不能以较高的速度增长,那它是将盈利留存下来发展低效业务,还是用分红或者股票回购的方式回报给股东,对长期投资者的回报将会产生巨大的差别。