金融发展对全要素生产率的直接效应与溢出效应的研究

2017-10-31李广析梅林海

李广析+梅林海

摘 要:

金融资源的自由流动与集聚带来了金融的规模效应,降低了企业的融资成本,促进区域全要素生产率的提升,但是资本的逐利驱动也进一步导致区域经济发展的不均衡。随着区域间经济交易活动往来的日趋频繁,全要素生产率(TFP)的空间溢出效应越发明显。通过收集我国30个地区市(2006—2015)的截面数据,展开金融发展对全要素生产率直接效应和溢出效应的研究,从而优化金融在区域间的配置效率。为如何协调区域金融、经济均衡发展提供政策的建议和参考。

关键词:

金融发展;全要素生产率;溢出效益

文章编号:2095-5960(2017)05-0041-09;中图分类号:F062.9;F064.1;文献标识码:A

一、引言

在市场机制配置的作用下,金融资源必定会向效率高、风险低的地区或者行业流动和集聚。同时金融产业的集聚程度,对提高本地区的金融实力发挥重要的作用以及进一步促进当地经济发展。但与此同时也加速了区域经济发展的不均衡,区域经济发展的差异会导致区域金融发展的差异,同时经济的区域性发展又是依赖于金融的区域化的运行,而金融差异的核心表现包括:金融结构、金融工具、融资方式和机制等不同的方面。那么金融的发展作为影响全要素生产率的一个重要的因素,是如何促进或者制约全要素生产率在区域间的空间溢出效应,是加速金融要素在区间内自由流动、优化区域金融结构、提高区域全要素生产率的关键性问题。本文通过研究金融对TFP(全要素生产率)空间溢出效应的影响,解决和避免区域内的“经济——金融”发展路徑上的“恶性锁定”和路径依赖,使其两者形成一种相互促进的良性循环,减少区域间的不平衡。

二、文献综述

国内外的金融对区域全要素生产率的直接、溢出效应的研究,大体主要从以下两个方面入手,第一,金融发展对区域全要素生产率的研究;第二,区域全要素生产率空间溢出效应的研究。

(一)金融发展对区域全要素生产率的研究

金融发展理论最早由戈德史密斯的《金融结构与金融发展》中提出,随后麦金农和肖的金融深化理论,进一步研究了金融发展与经济增长之间的关系,成了金融发展理论的核心,金融深化理论突出了金融体制与金融政策在经济发展中重要地位。随后大量文献从金融与经济发展关系方面不断深入。

蒙代尔(Diamond)(1984)等人就金融的起源,从两个方面论述其最初的功能,一是较少交易成本,二是信息可靠性。他们认为金融中介的出现可以减少信息的交易成本从而提高资源的配置,没有金融中介,单个投资者面临着巨大的固定成本,所以个人聚集在一起成立金融机构去减少储蓄者和代理人的监督成本。后来的文献开始着重在对金融中介如何收集和分析交易信息上所扮演的角色来进行分析,从而把资源分配到能产生最高社会回报的地方。随着金融市场规模的不断扩大和信息传播的便捷,规模效益和范围经济使得金融机构更加专业化,金融的功能也随之转变。格林伍德(Greenwood)和史密斯(Smith)(1995)认为金融市场的竞争使得金融的服务专业化程度更高,对提高经济的增长更有效。特别是对于发展中国家而言,因为金融市场提高了企业的专业化程度,企业的发展以及对新技术的应用。他们通过基金方式去资助对经济发展有潜能的企业,而这些活动需要大规模的资金支持,并非个人所能支付的。这些文献都说明了金融的起源从本质上适应了经济发展的需要,在空间和时间上对实体经济进行了有效的资源配置。

与此同时,Prescott(1998)[1]、Hall & Jones(1999)[2]等学者研究发现,在索罗内生增长核算框架内,只有全要素生产率才是影响长期经济增长的唯一源泉。随后大量的研究开始从金融与经济增长关系深入到研究金融发展对全要素生产率影响上来。

针对转型经济体和发展中国家普遍存在的资本约束现象,学者们就不完全金融市场对全要素生产率造成的损失以及金融发展对全要素生产率的促进作用做了研究,(Amaral & Quintin)(2005)[3]、(Joeong & Townsend)2006[4]等认为金融发展对全要素生产率影响主要是通过技术进步和优化资源配置两个渠道来实现。阿西莫格鲁(Acemoglu)(2006)[5]认为这时金融发展的规模效应存在一个理论上的收敛和稳定点,对于全要素生产率来说,当融资门槛下降到一定程度时,无论金融发展规模如何扩大对全要素生产率边际效用都在逐步减少。

国内学者在这方面也做了一定研究,张军等(2005)[6]以非国有部门获取的贷款占GDP的比重来衡量金融发展和金融结构,研究发现其对全要素生产率的影响为正的。琚丽娟(2013)[7]等对金融结构和全要素生产率之间内在机制做了实证分析,认为我国“银行导向型”的金融结构对全要素生产率提高并不显著。马正兵(2014)[8]等在研究我国各省市金融发展对经济增长的作用时,发现金融中介规模扩张对全要素生产率及其中间渠道具有负面影响。陈启清等(2013)[9]发现我国金融发展更多是发挥改善资源配置作用,而对技术创新和技术进步的作用较为微弱。张庆君(2016)[10]研究了所有制结构产生的金融错配现象,抑制了全要素生产率的提升。以上文献对金融发展在规模、结构、机制以及路径上对全要素生产率的影响做了研究。

(二)区域全要素生产率空间溢出效应的研究。

空间的溢出效应主要由20世纪50年代发展经济学家从地区差异和地理位置的角度研究区域经济增长机制时提出来的。假定地区之间存在空间依赖和相互作用的效应,一个地区通过资金、人力资本流动以及技术、知识的扩散和学习等促进或者影响邻近地区的经济增长。根据内生增长理论,最初往往是因为地区之间存在生产要素上的差距以及产品相对优势,必然导致两个经济体之间进行贸易和业务往来,在这个市场交换过程中,技术无可避免地输出和暴露,随后被其他生产者无条件地学习和利用,从而产生了价格机制之外的正的“外部性”。除了因为示范效益、联系效应产生的空间上“正”方向的影响外,在“空间外部效应”研究上,人们还发现有因过度竞争和集聚使得生产成本上升的“负”的外部效应。endprint

Krugman(1991)[11]建立了“新经济地理”基本理论模型,注重用规模经济、运输成本和中心外围理论等来解释空间经济结构。Marier(2000)[12]认为集聚效应导致了区域非均衡的增长,它决定了经济的空间结构,导致增长过程中的“路径依赖”和“锁定”效应。

我国学者也在这方面做了一定的研究,张豪(2016)[13]就利用空间杜宾模型考察了TFP的空间溢出效应,发现人力资本对TFP有正的空间溢出效应,研发投入对地区自身的TFP有正影响,对周边的TFP不明显。刘建国(2014)[14]从政府干预、人力资本、信息化水平、基础设施等要素研究了全要素生产率空间相关性。许海平(2010)[15]从我国城乡收入差距研究全要素生产率空间关联性。肇启伟等(2015)[16]探讨了如何把金融资源与创新要素更好地结合引导资本流向新的技术,从而提高区域全要素生产率,形成新的经济增长点。以上文献都表明无论是区域金融要素还是区域全要素生产率,在空间上都存在空间依赖和空间的相互作用,只是影响的因素和研究的角度不同。

就金融发展是如何影响区域全要素生产率的空间溢出及其机理分析,现有文献研究还是不够深入。所以本文在以上研究的基础上,研究金融对TFP的空间影响路径,分析金融影响全要素生产率的溢出效应和区域协同创新的内在机理,促进区域的均衡发展。

三、理论方法和模型

(一)TFP(全要素生产率)的分解

本文中把TFP分解成两个部分,一个是技术效率的变化(EEF),一个是技术进步(TC)。通过构建数据包络分析方法(DEA)中的BLM(biennial Malmquist–Luenberger index)指數,用两期的生产前沿面去评价每个决策单位(DMU)的全要素生产率。为了构造在多期动态条件下全要素生产率的BML指数、技术效率变化指数(EFF) 、技术进步指数 (TC),我们通过以下线性规划求解:

其中EFF为技术效率的改变,代表着在技术不变的情况下地区的技术效率的变化;TC为技术结构的变化,代表着DMU在t+1时期的技术水平与t时期相比的变化情况,其中B0(Lt,Kt,Yt;gt)代表采用t、t+1时期的地区数据构造两期的有效前沿时评价t时期该地区的效率。t0(Lt,Kt,Yt;gt)采用t时期的地区数据构造有效前沿时评价t时期该地区的效率,其他就是如此类推。

其中,y为各地区产出GDP,K各地区资本存量,L为各地区劳动人口。

(二)金融对TFP的区域空间溢出效应的影响

我们认为金融机构在一个地区规模上的扩张,会因为“联系效应”或者临近的经济互动产生空间上的连续性,也就是,金融集聚首先提高了本地区的全要素生产率,但是由于路径的依赖,使得区域差距扩大,必然促使区域间全要素生产率产生溢出效应,从而提高临近地区的全要素生产率,这属于金融发展对区域全要素生产率空间溢出的收入效应。但是金融对全要素生产率空间溢出也存在着替代效应,那就是全要素生产率高地区伴随着金融的集聚。由于金融竞争激烈、金融专业化水平高,资本集聚之后会溢出寻求异地客户,就很有可能部分资金会回流全要素生产率低地区,虽然也能提高了当地的全要素生产率,但是它对当地金融发展存在着替代效应,会抑制当地金融发展空间,从而抵消一部分空间溢出的收入效应,这个反向路径也是值得研究的问题。所以本文将研究金融对全要素生产率的空间交互效应去揭开其内在的机制与路径关系。

一般而言,区域之间的金融对TFP的依赖效应可以分成三种:第一种称为内生交互效应,即某一个区域全要素生产率的变化共同取决于相邻区域全要素生产率的变化和影响;第二种称为外生交互效应,即某一个区域的全要素生产率的变化取决于相邻区域的金融规模或者融资结构的变化和影响;第三种称为误差项的交互效应,即除去金融要素以及其他控制变量之外的不可观测的冲击。

为了识别空间上依赖效应我们将通过检验去建立合适的空间模型,例如:Anselin与Gallo(2008)[17]空间面板模型是包含空间滞后变量(Spatial Lagged Dependant Variable)或者误差项服从空间自回过程(Spatial Autoregressive)。其中,第一个模型被称为空间滞后模型(SAR),第二个模型则被称为空间误差模型(SEM)。Pace与LeSage(2009)[18]构建了更为广泛的空间杜宾模型(SDM),同时包含空间滞后的被解释变量和解释变量。我们可以用以下的完整模型去刻画各种类型的交互效应:

Y=δWY+Xβ+WXθ+uu=λWu+ε

其中WY是被解释变量之间存在的内生交互效应,WX是解释变量之间存在的外生交互效应,Wu是不同区域的干扰项之间存在的交互效应,W为空间邻近矩阵。

通过建立以上模型可以检验邻近地区是否除了受到本地区要素的直接影响,同时也会受到周边地区产生的溢出效应的影响,因此本文在这里将各个地区的TFP、EFF、TC作为被解释变量,地区的金融发展规模作为解释变量以及一些外生的控制变量,去侧度空间上的直接和间接效应。

四、数据选取和实证结果

(一)数据来源与数据的描述性统计

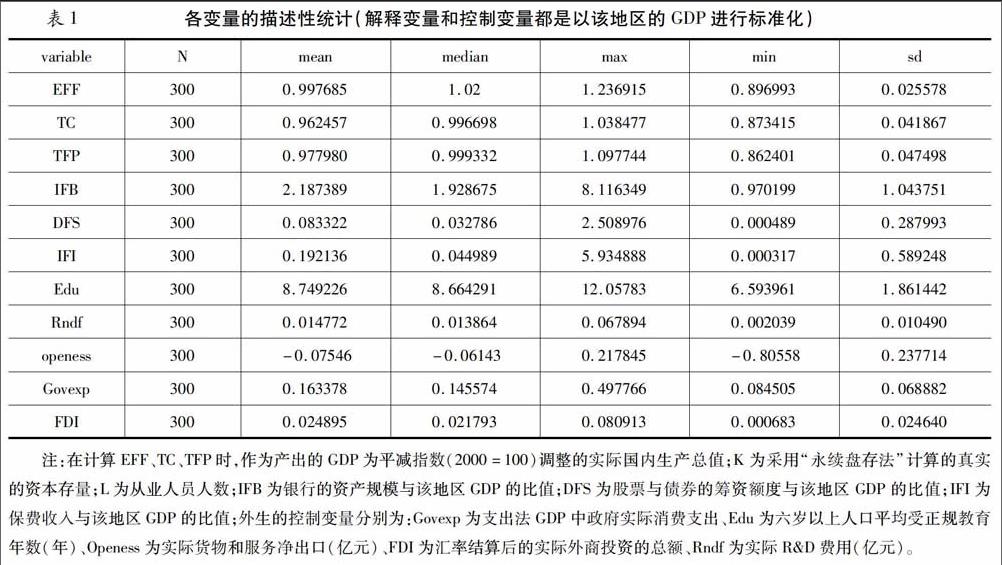

本文数据取自2006—2015年我国30个省市、自治区、直辖市(西藏不包含在内)面板数据。数据来自各省《统计年鉴》以及《中国统计年鉴》、《中国区域金融运行报告》(2005—2016)、《新中国五十年统计资料汇编》、《新中国六十年统计资料汇编》。

(二)实证结果分析

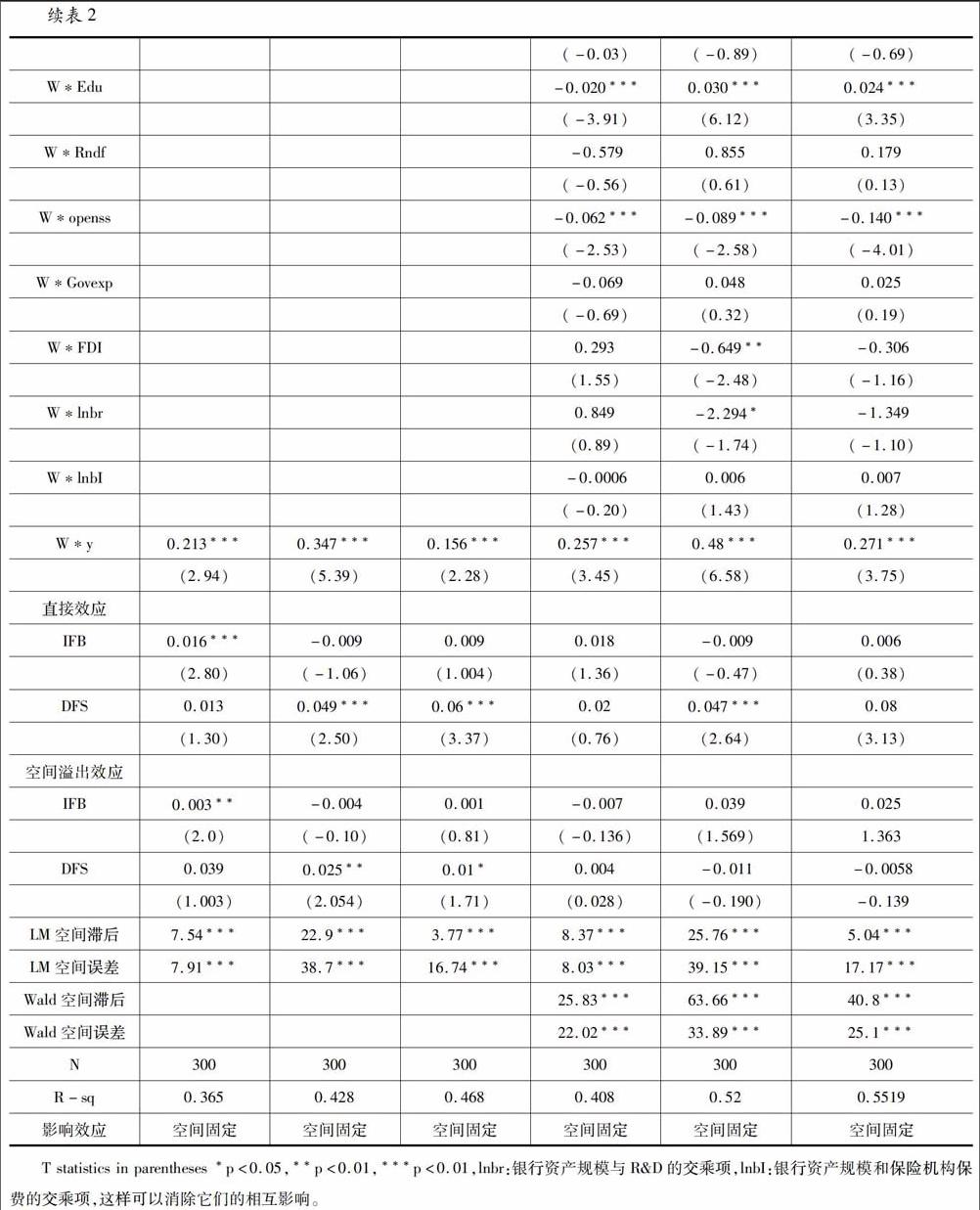

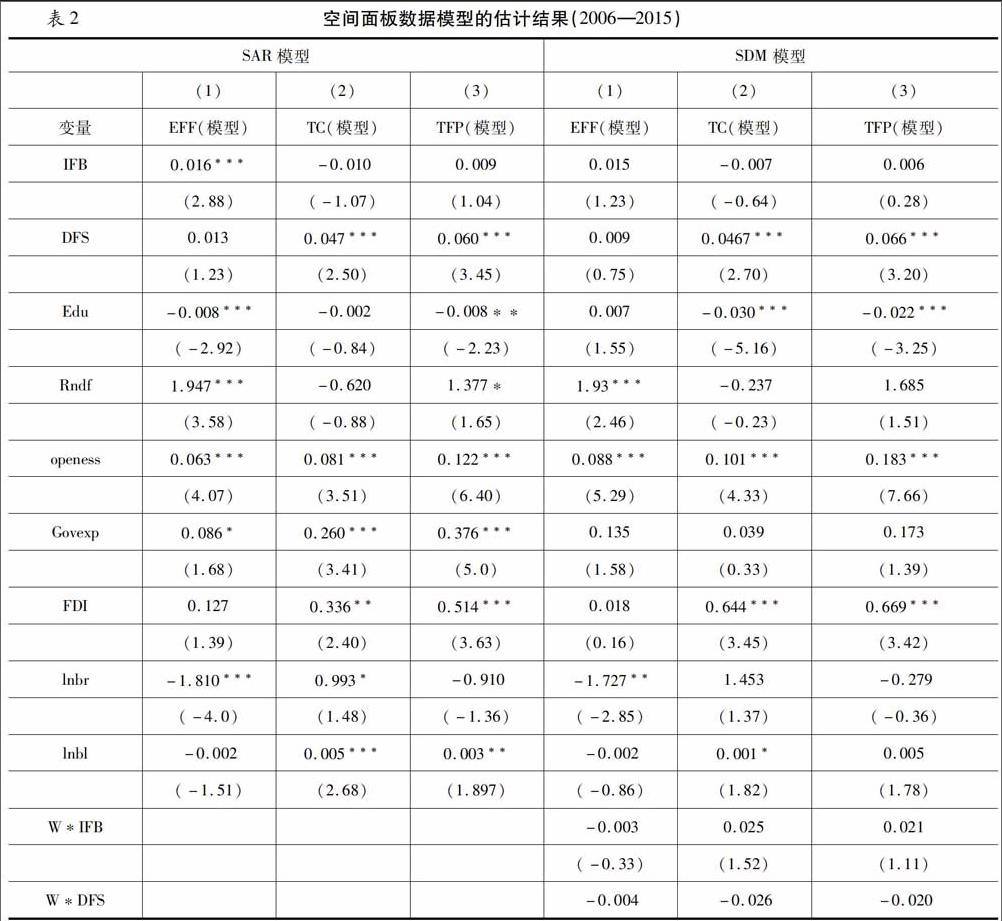

1.本文使用Matlab软件,用BLM指数把TFP分解成技术效率变化指数(EFF) 、技术变化指数 (TC),然后分别建立模型进行比较,用银行资产规模、证券的融资额(保费收入在所有模型中都不显著,所以在模型中没有考虑)以及一些控制变量建立相应的空间面板模型(见表2)。通过LM检验、Wald检验发现可以采用空间滞后模型(SAR)或者空间误差模型(SEM)以及空间杜宾模型(SDM)。而空间误差模型(SEM)主要研究的是模型不可解释部分的空间交互效应,所以我们最后选择SAR的空间固定效应和SDM空间固定效应两个空间模型进行比较,研究金融对TFP影响的空间路径。endprint

通过下表2模型估计的结果来比较,发现SAR模型中大部分解释变量T统计量在1%—10%的显著水平下通过检验,因变量的空间滞后项系数也是显著的,这说明存在明显的内生交互效应;另一方面,SDM模型中最为关键的反映金融发展的解释变量的空间滞后项并不显著,说明外生的交互效应较弱。SAR模型反映了银行扩张规模和证券融资规模对TFP、EFF、TC影响的内生交互效应显著,而且直接效应和空间溢出效应都在10%的显著水平下通过检验。而SDM模型拟合效果不如SAR模型,所以下面我们对结论的分析主要以SAR模型结论作为研究基础。

2.金融发展对TFP的影响路径。表中SAR的三个模型反映金融的规模扩张如何通过技术效率(EFF)和技术进步(TC)这两个路径去影响全要素生产率。我们发现银行和证券作为“间接融资”和“直接融资”两个不同融资方式,对技术效率和技术进步的影响存在一定的差异,在1%的显著水平下,银行在对EFF影响系数为0.016而且显著的,但是对技术进步和TFP的总体效应不显著,甚至有负值的情况出现。意味着银行主要是通过“技术效率”改进对全要素生产率进行影响,但是对技术进步却存在负的效应,最后对TFP影响就会必然出现相互抵消的情况。

这说明:首先银行金融机构的“规模效应”有利于缩小各地区的技术效率的差距,技术落后地区不断向技术前沿面追赶,各地区经济增长差距起到一定的收敛作用。但是另一方面:从TC模型的结果可以看出现有银行的发展路径和扩张方式对技术进步的效应不显著,对整体技术创新、技术前沿面的提高没有产生正的效用。随着现代金融功能的不断演变和发展,金融规模和金融市场的长期扩张和激烈的竞争,特别是网络金融的覆盖与渗透,传统的金融中介在减少交易成本和信息不对称方面的优势开始减弱。特别是在经济复苏阶段,银行明显提高了风险厌恶的偏好。这时,如果缺乏有效的投资组合或者金融的避险工具,那么必然会出现金融无法推动技术进步,导致无法有效引导资本投向科技创新领域。

其次,证券的融资规模对技术效率的改进和技术进步的影响也存在一定的差异,相比起银行业对TFP的影响路径也是“大相径庭”。在1%的显著度下它对TC和TFP的影响系数是显著而且是正的,分别为0.047和0.06。这意味着直接融资方式对技术进步推动式明显的,最后对TFP总影响也是显著的正效益。

根据欧美发达国家的发展历程和经验,资本市场对全要素生产率有助推器和加速的作用,资本市场的高投资回报和高风险的偏好特性,通过股权激励的新方式,进一步促进企业员工的劳动积极性,为新技术的挖掘、培育、开发提供了人力资本和资金上的供给与支持。从本文实证的结果来看,企业在资本市场融资对各地区的技术进步提高起到了一定作用。这说明虽然我国资本市场起步较晚,规模有限,但是在对科技金融资源的配置和供给上还是发挥了一定的效用。自从有了中小版以及新三版,的确缓解了不少中小创新型企业的融资困境。但是美中不足的是,制度设计和交易规则存在“一放就乱,一抓就死”的怪象,加上内幕交易和虚假信息,以及股价的大起大落,让投资者望而却步。特别是新三版的流动性问题以及制度设置缺陷也制约了资本市场推动技术创新的作用。某种程度上,阻碍了一部分有迫切融资需求的中小科技企业得到长期有效的资金的补给。

总体来说,金融发展对TFP的影响路径,无论是直接融资还是间接融资方式,现阶段对全要素生产率存在区域收敛效应,减少地区差异,对技术进步也会出现正推动作用。只是不同的融资方式对TFP影响的路径上选择有所不同,间接融资方式主要通过影响技术效率,而直接融资方式主要是通过推动技术进步对全要素生产率进行影响。

3.金融对TFP的区域空间上的交互效应

由于SAR模型的估计结果比SDM模型显著,说明我国总体来说,在空间滞后一阶的情况下,金融对TFP空间溢出效应存在着显著的正效应,就是空间溢出的收入效应是显著,但是空间上的替代效应不显著。无论是直接融资还是间接融资主要是对该地区的EFF、TC、TFP产生直接的影响,同时对邻近地区主要是通过内生的反馈效应来产生溢出效应。在这里,反馈效应可以通过空间滞后被解释变量[W*Y]的系数估计出来。

从估计结果来看,金融对EFF、TC、TFP都存在着显著正的空间滞后的效应,其中在作为解释变量的银行资产规模对TFP的总效应的分解中,发现它对EFF的直接效应更为显著,系数是0.016;空间溢出效应,系数仅为0.003,总效应为0.019,但是对TC、TFP系数则不显著,说明一个地区银行业规模的扩大首先会对该地区自己的技术效率的提高和追赶起到重要的作用,随后通过邻近地区之间的产业转移以及相互模仿和学习,利用技术溢出这个渠道去间接影响其他地区的全要素生产率,从而分解出金融对邻近地区TFP的空间溢出效应。结合我国现有的区域金融发展状况,我们发现区域金融之间存在着一定的合作和相互促进的作用,但是这样的溢出路径还不足以减少区域间的不平衡,因为直接效应仍占主导地位。

相比之下,证券融资规模的空间溢出效应比银行业的作用大。通过技术进步(TC)这个路径对TFP产生正的影响,直接效应系数是0.049,但是对EFF的影响不显著,对TFP总的直接影响是0.06。对技术进步(TC)的空间溢出效应是0.025,对TFP的空间溢出效应是0.01。这说明通过直接融资对技术进步起到正的直接效应和溢出效应,虽然溢出效应还是比直接效应要小,但是占总的效用的比重增大了。意味着,一个地区通过直接融资方式,首先会提高该地区自己的技术进步(TC),随后通过邻近地区之间生产贸易以及要素流动,对其他地区的技术进步会产生一个较为显著的正的空间溢出效应,换句话说,通过邻近地区技术溢出,集群研发去提高整体的TC、TFP水平。由此得知,股票、債券市场的发展能比较有效地减少区域间经济发展的不平衡。

以上分析就银行与证券的发展进行比较,企业一旦选择后者来募集资金,那么在信息披露,赢利的模式,以及核心技术的公开等方面有利于减少市场失灵,减少信息的不对称,使得技术更容易地溢出,促进相关地区在研发新的技术和产品方面的合作与竞争。而大部分的银行金融机构因为政策对其资金的流动有一定的区域限制,特别是地区性的商业银行要求最大限度地为当地的经济发展服务,加上各方政府对金融的控制和依赖,所以银行对EFF的溢出效应还是比较小的。endprint

五、结论和建议

本文利用2006—2015年的省级面板数据,研究影响金融发展对地区全要素生产率直接和空间溢出效应的影响。实证结果表明:金融的规模效应可以通过提高技术效率和技术进步来影响全要素生产率,这属于金融对TFP的直接效应。而全要素生产率空间溢出效益方面,我们发现,最近几年我国产业结构调整过程中,产业结构的转移升级,使得东西部的技术差距在缩小,企业典型的中心—外围模式促使了技术溢出和技术的追赶,形成“资本—技术”在空间上的交互反馈效应。相比之下,不同的金融结构和融资方式下,金融对TFP空间上的溢出效应不同,直接融资的方式(股票、债券)会对区域间全要素生产率的空间溢出效应产生更为有效的信息传递、技术披露和激发研发上的竞争和追赶作用。为区域间的均衡发展起到促进作用,而银行等间接融资方式在对TFP的直接效应上更为显著,在对溢出效应方面则不太起作用。

在此结论的基础上,就如何提升全要素生产率以及其空间溢出效应,提出以下建议:

第一,金融的扩张规模应与产业结构转移的路径同步。在把东部过剩产能向劳动力和土地成本比较低的西部转移的过程中,一方面,金融要作为重要的配套服务进行引进和准备,因为金融对该地区的全要素生产率存在正的直接促进效应。另一方面,要减少政府干预资本的流动,因为金融对全要素生产率的促进存在一定的空间溢出效益,但是需要技术的溢出作为载体。所以政府尽可能尊重资源配置的空间规律,设计好产业转移的空间布局和产业链的引导和支持,提高资源的配置效率。

第二,选择差异的地区金融发展模式。要利用金融对全要素生产率的不同路径来因地制宜制定金融改革的政策,大力发展和扶持中小型地方性银行和村镇银行,促进当地的经济发展,引导资金向技术改进和产业升级企业进行配置。企业应更多利用资本市场募集闲置资金,集中研发新产品和新技术,提高技术水平,完善中小板和新三板市场制度,提高资本市场的资本配置效率。从而消除区域经济发展不平衡。

第三,政府政策扶持。政府作为非盈利机构对中小创新型企业进行补贴,为他们和金融机构之间建立信息共享的平台,出台相应的政策补贴和税收优惠,鼓励更多企业向科技创新企业转型,同时政府应鼓励金融工具和金融结构上创新,为金融机构有效识别和分担风险起到有效促进作用,减少银行业惜贷风险偏好。为金融“供给侧”改革和产业结构调整顺利实施提供制度上的保障。

参考文献:

[1]Diamond D.W..Financial intermediation and delegated monitoring[J].Review of Economic Studies,1984,51(3):393-414

[2]Greenwood J.,Smith B.D..Financial markets in development and development of financial markets[J].Journal of Economic Dynamics & Control,1995,21(1):145-181.

[3]Prescott E..Needed:A Theory of Total Factor productivity[J].International Economic Review,1998,39:525-552.

[4]Hall R.E.,Jones C.I..Why do some countries produce so much more output per worker than others?[J].Quarterly Journal Of Economics,1999,114(1):83-116.

[5]Amaral P.S..Quintin E.,Financial Intermediation and Economic Development:A Quantitative Assessment[Z].Manuscript,Federal Reserve Bank of Dallas,2005.

[6]Jeong H.,Townsend R.M..Sources of TFP growth:occupational choice and financial deepening[J].Economic Theory,2007,32(1):179-221.

[7]Acemoglu D.,Zilibotti F.,Aghion P..Distance to Frontier,Selection,and Economic Growth[J].Journal of the European Economic Association March,2006,4(1):37-74.

[8]张军,等.中国的金融深化和生产率关系的在检测:1987-2001[J].经济研究,2005,11:34-45.

[9]琚丽娟,王定祥.政府行为、金融结构与地区全要素生产率[J].上海金融学院学报,2013,2(4):13-26.

[10]马正兵.中国金融发展的生产率增长和要素再配置效应—基于省区市动态面板数据的系统广义矩阵估计实证研究[J].山西财经大学学报[J].2014,9(9):40-50.

[11]陳启清,贵斌威,金融发展与全要素生产率:水平效应与增长效益[J],经济理论与经济管理,2013(7):58-69.

[12]张庆君等.所有制结构、金融错配与全要素生产率[J].财贸研究,2016(4):9-23.

[13]Krugman,P.Increasing Returns and Economic Geography.Journal of Political Economy,1991,99:438-499.endprint

[14]Maier,G.History,Spatial Structure,and Regional Growth Lessons for Policy Making.Theories of Endogenous Regional growth,2000,Springer Verlag,Heidelberg:111-134.

[15]张豪,张建華.地区全要素生产率的增长动力与溢出效应[J].技术经济,2016年第9期:84-91.

[16]刘建国,等:中国区域全要素生产率的空间溢出关联效应研究[J].地理科学,2014(5):522-530.

[17]许海平,等:我国城乡收入差距与全要素生产率—基于省数据的空间计量分析[J].金融研究2010(10):54-67.

[18]肇启伟,付剑峰,刘洪江.科技金融中的关键问题—中国科技金融2014年会总述[J].管理世界,2015(3):164—167.

[19]Anselin,L.;Gallo,J.;Jayet,H.The econometrics of panel data.J.Springer,2008.

[20]Pace,R.K;LeSage,J.P.Introduction to spatial econometrics. J.Boca Raton,FL:Chapman &Hall/CRC,2009.

The direct effects and spillover effects of financial development on total factor productivity

——Based on the perspective of spatial spillover

LI Guang-xi1,2, MEI Lin1

(1.Department of economics, School of economics, Jinan University, Guangdong, Guangzhou 510521, China;

2.Department of economics and trade, Guangdong University of Finance, Guangdong, Guangzhou 510000, China)

Abstract:

The free flow of financial resources and financial agglomeration brings the scale effect, reduce financing costs, promote regional TFP increase, but profit driven capital also lead to the unbalanced development of the regional economy. With the increasing frequency of inter regional economic transactions, the spatial spillover effect of total factor productivity (TFP) is becoming more pronounced. Then, how financial development directly affects TFP and its spatial spillover effects is a question to ponder over. This paper through the collection of 30 regions in China, (2006 - 2015) of the cross section data, research on the direct effect of financial development on TFP and spillover effects, so as to optimize the financial allocation efficiency between regions. Put the TFP decomposition and constructed by the BLM index, and then study the banking agencies and the capital market to the "technical progress" and "direct and indirect effects of efficiency improvement", we find that there exists a positive direct effect on TFP, but the capital market (stocks and bonds) on regional total factor productivity spillover effect ratio of banks and other financial media is more significant, which can efficiently generate information transfer and technical disclosure and stimulate R & D on competition and catch up, further promote the balanced development of regional play. Finally, it provides policy advice and reference on how to coordinate regional financial and economic balanced development.

Key words:

financial development; total factor productivity; spillover benefitendprint