浅析EVA业绩评价体系

2017-10-30吴蓉

吴蓉

摘 要:EVA(经济增加值)是一种以价值创造为核心的企业业绩评价指标体系,其突破传统管理理念,提出将股权资本的使用价值囊括在企业资本成本中,根据EVA值的正负来判断管理者是否为企业创造价值,EVA指标是保护股东财富、防止企业和利益相关者权益冲突的有力工具。为了示例说明EVA在企业业绩评价中的作用,结合近年来我国企业出现的毛利飞速增长、EVA值却为负数的双重局面,文章选择以中国东方航空公司为研究对象,前后分别采用传统业绩评价指标与EVA指标评价东方航空公司2011-2015年业绩发展状况,并对比分析两种业绩评价方法的实证效果,针对EVA在业绩评价中的实践应用,为采用EVA评价企业价值创造提供建议和参考。

关键词:EVA 业绩评价体系 应用 分析 建议

中图分类号:F830.91 文献标识码:A

文章编号:1004-4914(2017)09-138-04

一、EVA业绩评价体系的概述

美国思腾特咨询公司(Stern Stewart & Co)将EVA定义为经过调整的净营业利润减去资本成本后的剩余利润。随着EVA理念浪潮的兴起,经济增加值不再是一个数值,而作为一种创新理念,衡量企业的长期价值创造。EVA值为正,则表明管理层为股东创造了价值;反之,则没有。公式如下:

EVA=税后净营业利润-资本成本

=税后净利润-资本总额*加权平均资本成本(1)

依据式(1)EVA的定义,EVA是经调整的净营业利润与资本成本之间的差额,从等式右边两个指标分别解释有助于深化对EVA内涵的理解。首先,经过调整的净营业利润是通过EVA的会计调整来实现的,主要是因为计算经济增加值的数据来自于企业财务报表,而财务报表是在现行会计准则的规定下编制的,会计利润是扣除债务利息之后的企业净利润,将企业对债权人付出的资金使用代价排除在外,显然它是仅从企业所有者的立场出发的评价指标;同时,作为一种收入与费用配比的产物,由于收入与费用在会计上有特殊的反映标准,因此若对收入与费用操作,就会操纵会计利润,故财务报表的数据在准则的影响下并不能够真实、全面地反映企业的经营业绩。为了剔除会计失真对计算经济增加值数值的影响,根据我国现行会计准则,常见的会计调整项目列示如下。

主要调整的方向:(1)不是企业当期资产的实际减少,也不是当期费用的现金支出,低估企业实际投入经营的资本总额和现金利润的,应加回资本成本总额中,例如计提的各项减值准备;相反,不属于企业所得将导致企业资产总额高估的,不应计入税前营业利润而应予以扣除,例如政府补助。(2)企业唯一应从当前利润中扣除的税款是当前实际缴纳的税款,而不是具有不确定性的递延所得税费用,因此应将按照实际缴纳的所得税费用进行扣除。(3)企业发生的一次性支出但受益期限较长的长期支出或投资是对长期发展有贡献的,其效应的期限不只是发生的当期,要将这类费用资本化,按一定受益期限摊销,为企业长期发展增强后劲,例如长期待摊费用、市场开拓费用;抑或属于股东所必须承担的非日常性的损益,对其进行资本化处理,使其与公司的未来受益或损失相匹配。

其次,资本成本的实质是投入资本的机会成本,指所有投资者(含债权人)投入企业经营全部资金的账面价值,企业的赢利只有在高于其资本成本(权益成本和债务成本的总和)时才能为股东创造价值,资本成本考虑到了企业资本结构的组成和企业权益资本成本。因此EVA是投资者投入资本经过企业持续经营后资本价值的创造,投入时点与持续经营后的资本价值分别用资本总额和经过调整的净营业利润来体现。

二、我国航空企业传统业绩评价

在以往研究中,我国航空企业的业绩评价有两种方法,第一种方法是从行为主体层面出发,以国资委、航空企业、用户三个方面建立各自的考核指标,其中国资委考核体系主要从国有资本运作效率角度选取考核指标,航空企业从运输、周转、载运率等行业特质着手,用户则更多地从自身主观感受去评价航空企业的软件及硬件服务;第二种方法是从计算方法层面出发,包括平衡计分卡(BSC)、杜邦分析法,其中以企业盈利、运营、偿债能力为三大核心的杜邦分析法是以往研究中我国航空企业最为常见的业绩评价方法。本节以中国东方航空为例,在传统业绩评价体系中以杜邦分析法为代表对东航2011-2015年业绩进行评价。

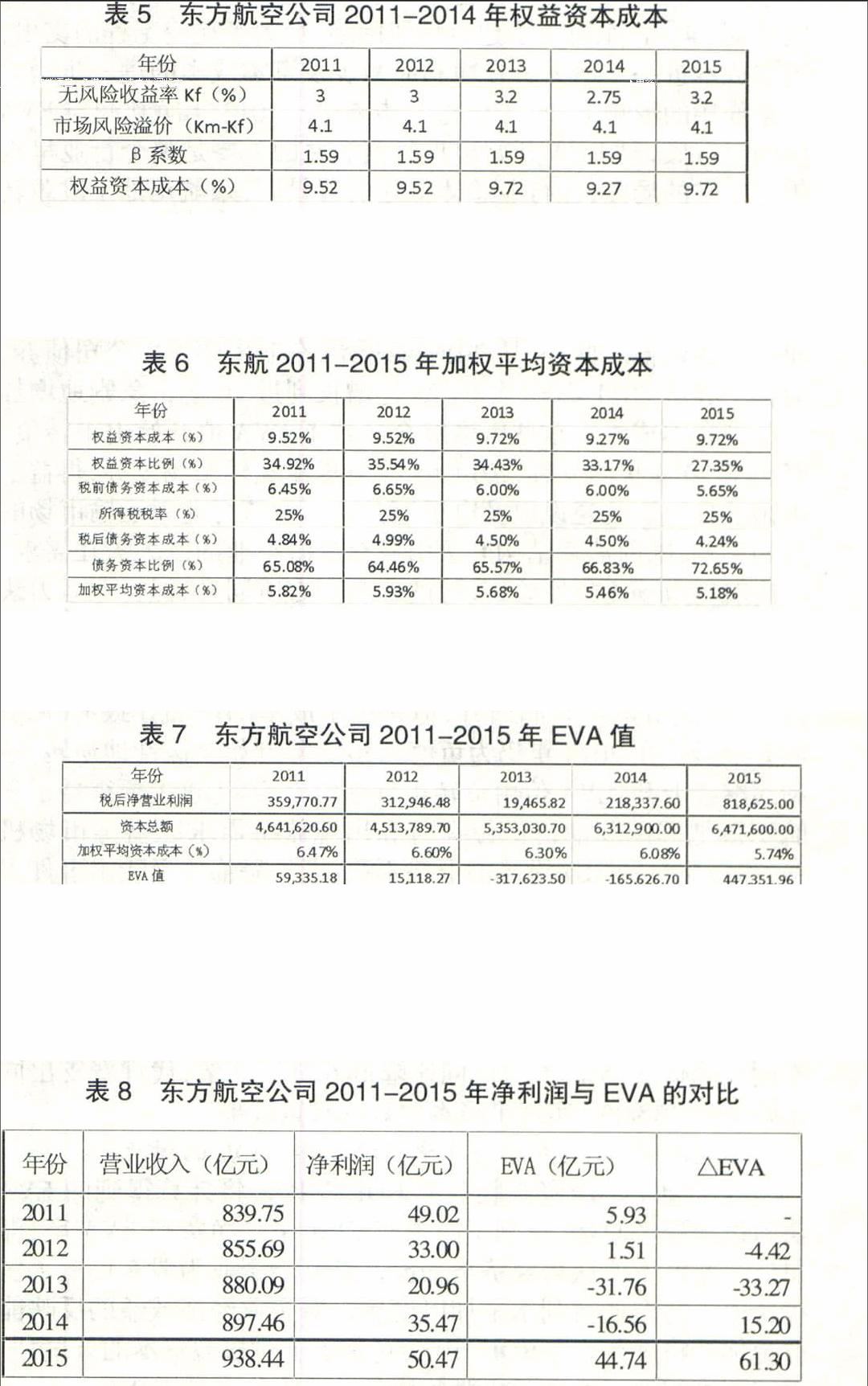

通过表2,首先,除2014年外,东航整体盈利能力低于行业平均水平,客观上是受到了国际航空运输需求减少、国内高铁分流、航空燃油价格高位运行多重因素的影响,另一方面,主观上东航能够合理优化生产组织,完善客货运营销,稳步转型,这也是东航与行业水平差异整体减弱的原因;其次,东航资产周转率不断下降,但始终高于行业平均水准,營运能力显著优于行业平均水平,原因在于东航能够有效地优化利用企业资产,资产配置、使用及周转效率高,机型种类进一步精简,机龄结构更趋年轻化;最后,综合到净资产收益率,东航优于行业平均水平或持平,差异率呈“倒V形”,行业中的优势地位减弱,说明东航收益状况良好、运营基础稳固,但潜在地也难以摆脱行业发展一片红海的趋势。

三、EVA在中国东方航空公司业绩评价中的应用

(一)计算东航税后净营业利润

税后净营业利润是影响EVA主要因素之一,本质是扣除全部资本税后企业获得的收益。运用公式(3-1)可计算得出,见表3。

税后净营业利润=息税前利润(1-25%)+少数股东权益+递延所得税贷方余额+各项坏账准备增加额-营业外收支差额*(1-25%)

(二)计算东航资本总额

资本总额是债务资本、股权资本及经过调整的股权资本相加后的总额,减去在建工程后的净值。其中:

债务成本=短期借款+长期借款+一年内到期的长期借款+应付债券(3-2)股权资本=股东权益合计+少数股东权益(3-3)endprint