浅析校园贷风险和监管策略

2017-10-17季禹锡

季禹锡

摘要:日前,银监会、教育部、人社部发布了《关于进一步加强校园贷规范管理工作的通知》。这个文件对于治理校园贷乱象提出了新的思路,疏堵结合,将推动校园贷良性回归和健康发展。本文通过分析校园贷的性质和现状,探讨校园贷的风险及产生的各种原因,结合发布的文件提出相关的监管策略和具体措施。

关键词:校园贷;风险;监管

近几年,频发的校园贷恶性事件使其成为引发社会舆论的热点话题之一。2016年8月24日,银监会明确提出用“停、 移、整、教、引”五字方针,整改校园贷问题。2017年5月27日,为加大校园贷风险整治力度,银监会联合教育部、人社部下发了《关于进一步加强校园贷规范管理工作的通知》,明确提出鼓励银行进入校园,强制网贷机构全面退出的原则,从源头整治乱象,维护和稳定校园秩序。

一、校园贷的性质和现状分析

(一)校园贷的性质

校园贷是民间借贷的一种表现形式。校园贷的参与者大致可分为三类。(见表1)

校园贷有两种运作模式。第一种模式是平台之间进行合作。开始时开展借贷业务的平台较少,以提供产品分期服务为主,借贷利率较高,平台公司在获得较大融资额之后通过烧钱迅速占有市场。第二种模式是自建独立的资金入口。一部分平台开始自建独立的资金入口直接向投资人募集资金。另外一部分P2P网贷平台入逐步开发针对大学生的借贷产品,还有一些平台作为中介机构。

(二)校园贷的现状

1.网贷机构逐步退出市场

2016年是校园贷监管元年,国家政府部门持续加大对校园贷的监管力度。但由于监管不到位以及提供贷款的机构不择手段、道德缺失,有关校园贷的恶性事件和负面报道屡屡发生,造成不良社会影响,引起监管部门的高度重视。近日,银监会、教育部、人社部联合下发通知,要求一律暂停网贷机构开展在校大学生网贷业务,并明确退出时间表,曾经风靡一时的校园贷将走向末路。

目前,一些正规网贷平台逐步按照《通知》要求完成了转型。全国共有62家互联网金融平台开展校园贷业务,目前共有59家校园贷平台选择退出校园贷市场,其中37家平台选择关闭业务,占总数的63%;有22家平台选择放弃校园贷业务转战其他业务,占比为37%。以名校贷为例,名校贷在今年4月宣布将下线新增校园贷业务,全面发力白领市场,并于7月1日将“名校贷”更名为“名校贷公益”,业务全面转向校园公益事业。据媒体调查,“名校贷公益”官网和APP端改版后已经不再存在任何借款入口的内容。

2.银行开辟正规的服务渠道

《通知》中还提到“鼓励商业银行和政策性银行进一步针对大学生合理需求研发产品,提高对大学生的服务效率,补齐面向校园、面向大学生金融服务覆盖不足的短板。”

与互联网平台相比,商业银行等正规金融机构开展大学生信贷业务具有资金成本较低、借贷利率低、网点多等优势,可以满足高校学生助学、消费、创业等金融需求。

目前银行强势进入校园金融市场的态势非常明显:工商银行与分期乐商城联合推出了双方合作的“工银分期乐联名卡”信用卡,中国银行宣布推出“中银E贷-校园贷”,中国建设银行广东省分行发布“金蜜蜂校园快贷”,广发银行推出大学生专享信用卡“摆范儿卡”等等。银行的低利率产品对整顿校园贷混乱现象是有效的,随着《通知》细则的逐步施行,具有多重優势的银行将成为校园贷市场的主力军。

二、校园贷的风险及原因分析

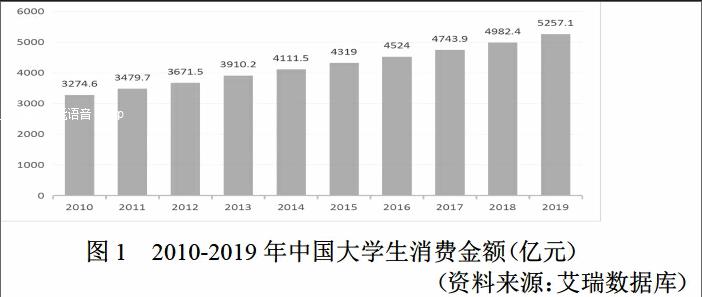

校园贷的出现有其时代性,大学生入学后的资金需求是客观存在的,除了可以满足消费欲望减轻家庭经济负担外,在国家大力提倡“双创”的政策背景下,对并无充足资金支持的具有创业热情的年轻人来说,校园贷无疑提供了一个良好的平台。很多P2P网贷和互联网公司瞄准大学生存在的金融需求,纷纷进入校园贷市场。根据艾瑞咨询发布的《2016年中国大学生消费金融市场研究报告》,2016年我国大学生消费市场规模达4524亿元,同比增长4.7%;2017年预计达4743亿元,至2019年,预计突破5000亿元。(见图1)但校园贷给大学生带来便利的同时,由于监管不当和缺乏管理等原因,也存在种种风险。

(一)大学生存在非理性消费观念,风险甄别能力薄弱

随着生活质量的提高,在高校群体生活中大学生存在超前消费等非理性行为,但多数大学生在校期间的生活费主要靠父母提供,对数码电子、网络游戏等过度消费需求得不到满足。据2015中国人民大学信用管理研究中心发布的《全国大学生信用认知调研报告》显示:在弥补资金短缺时,有8.77%的大学生会选择通过网络信贷获取资金,这一数据有逐年递增的趋势,向大学生提供分期购物和现金消费等服务的互联网金融服务平台更是自2014年以来呈爆发式增长。但大学生缺乏基本的金融知识和风险甄别能力,对贷款利息、违约金等收费项目的计算不甚了解,最后背上沉重的债务。

(二)校园贷平台贷款门槛低,对借款人资质审核不严

校园贷平台进入门槛低,有时仅凭一张学生证或身份证就能获得数额高达数十万元的贷款,致使自控力弱的大学生深陷其中。利率畸高再加上隐形费用,有很多学生贷款到期不能归还,在贷款到期后便会经常遭遇债主频繁短信、威逼恐吓、骚扰家人等暴力催收行为,甚至通过强行控制人身自由等违法手段逼债,对学生人身安全造成威胁,导致恶性社会事件频发。

(三)缺乏明确的法律规定,存在监管盲区

高利贷、利滚利等校园借贷乱象的背后,反映出缺乏有效的管理和规范的运营。目前关于针对校园贷方面的法律法规还不健全,没有一套严格的标准,有校园贷平台存在打擦边球的不良行为,导致监管处于盲区。尤其当校园借贷行为一旦转变为线上接头、线下交易时,监管就难上加难。

三、防范校园贷风险的监管措施

针对校园贷出现的种种负面影响,政府机构、教育部门和各高校都应当对防范借贷风险加大监管力度,采取积极措施来应对,大学生自身也应当树立理性消费观,提高网络安全意识。

(一)政府部门鼓励新产品进入,加强平台监管

1.培育更多稳健经营、风控技术完备的消费金融平台,为大学生提供小额、适度的消费金融产品。

2.将存在欺诈、暴力催收等严重违法违规行为的校园贷平台,移交司法机关处理。依法关闭取缔,严重时追究刑事责任。针对新出台的文件通知,逐步关停现有的校园台平台,网贷机构全面退出。

3.加强平台的监管。对平台资质进行严格审核,关闭存在虚假信息和高利贷陷阱的网站,运营逐步规范化。加强网络安全监管力度,各部门协同配合,媒体和宣传部门做好舆论引导和监督警示作用。

(二)学校和教育部门加大风险防范教育力度

1.教育部门、各高校要加强诚信教育,增强学生的风险意识和信用意识,引导学生树立理性的消费观念。将相关教育内容提前纳入中学通识教育中,培养学生的金融素养和风险甄别能力。定期集中开展校园贷专项宣传教育活动,利用好微信公众号、微博、官网等新媒体传播途径进行典型案例警示教育。

2.建立应急处置机制。对于不良校园贷事件要及时告知学生家长,制定好紧急应对措施,将恶性影响及时遏制。

3.学校应完善奖助学金的发放机制,做好家庭经济困难学生的资助工作。

(三)大学生增强自身金融素养,提高信用意识和安全意识

1.学会综合评估自身的風险防范能力,对网贷平台所宣称的低息、高额度、无抵押信贷产品等贷款陷阱要有辨别能力。学生要选择资质合规的平台,看清合同中包含的贷款利息、还款期限等内容,与网贷平台签订正规的合同作为法律依据,防止陷入高利贷陷阱。

2.学生应提高隐私保护意识,防止个人信息在网络平台泄露。学生在选择校外兼职时,应提高甄别能力,谨防信息诈骗。

3.积极参加学校组织的网络安全教育,提高防范意识,增强金融知识的学习。认清网络借贷的利弊,认清校园贷存在的种种风险,有自觉规避的防范意识。

参考文献:

[1]王颖.大学生校园网络借贷问题及其对策分析[J].企业导报,2016(20)

[2]王久才、田金花.大学生借贷问题及对策探讨[J].中国商贸,2015(16)

[3]朱琳.大学生消费信贷的互联网衍生及其规制逻辑[J].金融发展研究,2016(7)

[4]毕志强.互联网思维下大学生分期服务平台创建研究[J].知识经济,2016(12)