政府补助与企业财务绩效的实证研究

2017-10-17杜晨霞

杜晨霞

摘要:在中国,地方政府出于实施产业政策、扶持地方经济和培养税源等动机也会对企业进行大量的补助。但是政府补助是否真正有利于企业的财务绩效,是否能达到政府预期的效果不得而知。本文将主板上市公司作为实证研究对象,样本全部来自代表性较强的上证180 的成分股,以期研究出政府補助对企业绩效的实际作用。

关键词:政府补助上市公司财务绩效

一、研究背景及问题提出

政府补助作为宏观调控、干预市场的财政手段,是政府直接或间接向微观经济主体——企业和个人提供的一种无偿转移,因而这样的补助是有条件的,往往具有一定的经济和政治目标。但是现实中这种补助行为在企业内部却发生了异化,企业不仅没有用补助来改善业绩,实现其应有的价值,反而遭遇业绩下滑。本文从这样一个问题出发,旨在研究得出地方政府补助是否真正扭转了企业发展的困境,提高了企业的经济发展能力。

二、研究假设和研究设计

(一)理论分析和研究假设

在市场经济体制下,对资源和要素的分配都是通过市场来进行的,但是这并不表示市场经济不需要政府补助。首先,政府往往会对公共事业的亏损或微利给予补助,企业才能维持正常的发展;其次,对于新兴行业和产业,通过政府补助的分配能起到积极的扶持作用。最后,在体制改革过程当中,政府会运用财政补贴这一方法来协调体制改革过程中出现的利益矛盾。

假设:政府补助对企业当年的财务绩效是有提升作用的,但是政府补助并不利于企业的长远发展。

(二)样本选择和变量定义

本文选择了在一定程度上可以代表中国股市的上证180指数的成分股作为样本来源,并做了以下剔除:首先,为了数据的完整性,剔除了一些数据缺失的公司;其次,剔除了一些波动巨大的异常数据;最后,剔除了一些特殊行业的上市公司(例如金融行业)。经过以上剔除后,留下了30家上市公司作为本文最终的研究样本。文章截取了2012-2015年这四年间的数据,利用Stata12.0进行回归分析。

本文的被解释变量采用的是上市公司的2012-2015年的净资产收益率(ROE)。由于文章不仅研究政府补助对企业当年的影响,也要探究政府补助是否会影响企业的长期发展,换而言之,就是以前年度的政府补助是否会影响当年的企业绩效,所以解释变量由上市公司当年的政府补助和上一年的政府补助两个变量构成,即政府补助的数据跨度为2011-2015 年。另外,值得说明的是,为了避免规模对企业获得政府补助的金额的影响,这里政府补助采用的是相对数,既政府补助(取对数)占资产总额(取对数)的比重。

另外,本文选取了资产规模、负债水平作为控制变量。

(三)模型建立

模型旨在检验本期和前一期的政府补助对企业当期财务绩效的影响。企业当年收到的政府补助增加了企业的现金流,对企业的财务很可能是有益的,所以预测β3是正的;同时考虑到政府补助对企业绩效可能有滞后性,且认为政府补助不利于企业的长期发展,所以预测2015年政府补助与企业财务绩效是负相关的,即β2是负的。β4,β5用来检验各个控制变量对企业财务绩效的影响。

三、实证分析

(一)描述性统计结果

通过各个变量的描述性统计。我们可以看出净资产收益率的最小值为-11.6654,最大值为45.0047,可以看出所有企业都获得了数额比较大的政府补助,不过在补助金额上还是有明显的差距。

(二)Hausman检验

通过Hausman检验可以看出,其P值为0.9677,因此确定建立随机效应模型。随后直接进行回归。

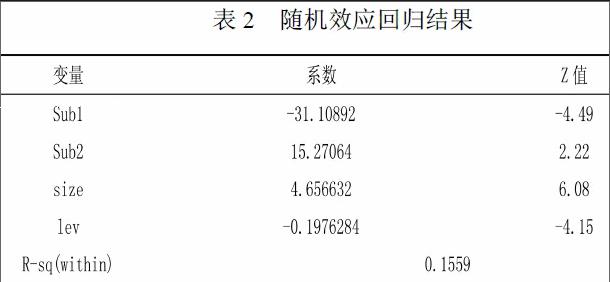

(三)回归结果分析

模型从总体上来看,R-squared(within)为0.1559,说明政府补助以及其他变量对企业财务绩效的解释力度为15.59%。当年的政府补助和前一年度年的政府补助都对企业的财务绩效的作用都是在0.05 的水平上显著。即企业当年的政府补助与企业的净资产收益率正相关,企业前一年度的政府补助与净资产收益率负相关。这一实证结果符合本文前面的假设。

四、结论与建议

(一)结论

为了寻求政府补助的真实效果,本文利用Stata12.0对30家主板上市2012-2015年的政府补助和净资产收益率进行了随机效应模型回归。回归结果为当期收到的政府补助与净资产收益率呈显著的正相关,而前期的政府补助与企业的净资产收益率呈显著的负相关关系。也就是说,政府补助在短期内,确实可以增强企业的财务绩效,但是长期来看,反而是起到了阻碍的作用,不利于企业的长期发展。

(二)建议

首先,地方政府应当反思这种直接给予的补助方式,寻求更合适更有效的方式促进企业和地方的发展。如果政府补助不能发挥出应有的效果,那么政府补助只会成为干预市场、扰乱市场秩序的不稳定因素, 并不能真正推动企业和地方经济的发展。政府可以充分指导者的角色, 给予相关的服务, 为企业创造公平、公正、公开的外部环境。

其次,企业应当提高对政府补助的利用效率,使之真正利于企业的可持续发展。若企业只是将政府补助作为虚增账面上利润、提升经营业绩的一种手段, 那么这种业绩不能长久维持。企业应该自觉规范行为, 珍惜政府给予的补助,把这种补助用在刀刃上, 使之最大限度的促进企业的发展。并且,在发展的同时为政府实现社会目标贡献力量。