创值率:优化股价的秘钥

2017-10-14

创值收益反映出属于投资者的净值收益的绝对量大小,但不能说明单位投入产出的效率性,创值收益总量大,有可能投入大,投入获得的净值收益不高。对上榜上市公司而言,创值效率最高的是谁?其对股价的支持力如何?

什么是创值率?

从产出看,有收入、利润、经济增加值等层级之分,最有效的产出是经济增加值,即创值收益。从投入看,资产有在用和待用资产之别。长期以来,人们简单地将资产负债表的资产总计视为企业运行的投入资本。其实从经济学的角度看,这不是企业当期的投入净值。由于历史和未来发展的需要,有一些资产是历史沉淀下来分期摊销的,有一些是为未来发挥作用的投资,有一些是当期发挥作用的。因而,资产可分为在用资产和待用资产。

在用资产是企业当期运营的净投入,是按照资产的在用性和收益的匹配性等原则将资产中的多计部分、应计部分进行了调整,包括所有当期已经投入企业的正常业务经营过程或旨在产生经营利润的资本,强调的是为产生正常收益而投入的实际数值,使得投入资本与经济收益相匹配。待用资产是正在投资、兴建、储备、待处理的长期资产,这主要有长期投资中的在建工程、处理性长期资产,处理性固定资产等。

因此,最有效的产出是创值收益(经济增加值),最充分的投入是在用资产,最准确反映资产效率的是在用资产创造创值收益(经济增加值)的能力,其公式为:创值率=经济增加值/在用资产。其意味着当期在用资产创造的当期创值收益的效率,该指数越大,意味着创造的创值收益越多、投入效率越高;指数越小,意味着创造的创值收益越少、投入效率越低。创值率的分子是创值收益,是归属股东的净值收益,其未来之和折现就是价值的核心;其分母是净投入资产,如果剔除债权,就可以形成净资产创值率,即1元净资产获得的净值收益。

支撑股价的逻辑

股价是在公众公司股票的交易价格,从表现形式看是市值与股份总额的比值(股价=市值/股份总额),表示着股价是每一股份的价值。但股份是资源所属的概念,资产是资源所用的概念。创造价值的是资产,拥有价值的是股份。因此,股价的实质是资本市场对企业资产创造价值的认同、认购。

股价=市值/股份总额

因市值被内在价值所决定,按照创值收益的估值模型,故:

股价= [创值收益折现值+所有者权益(净资产)]/股份总额

=创值收益折现值/股份总额+所有者权益(净资产)/股份总额

=每股创值折现率+每股净资产

从估值角度看,每股净资产是期初值,基本保持不变;有变化的是每股创值折现率,在每股净资产不变情况下,每股创值折现率越大股价也越高。我们将上市公司创值100强的每股创值折现率与股价进行相关分析,其相关系数R=0.736973,说明股价与每股创值折现率之间的关系为高度正相关。

根据现在推算未来、已知推断未知的预测原则,我们把每股创值折现率分为当前延续的每股创值折现率与未来增长的每股创值折现率。

股价=当前延续的每股创值折现率+未来增长的每股创值折现率+每股净资产

当前延续的每股创值折现率是基于无变化、零增长的可持续的假设,度量每股创值收益在未来时间里无变化延续部分折现值,其计算方法为:当前每股创值收益/风险系数;如果加上每股净资产称为当前可延续股价,是零增长前提下的可能性股价,可以成为估算股价的基数。

未来增长的每股创值折现率是基于有变化的可增长性假设,度量每股创值收益在未来时间里可增长部分的折现值,称为未来增长股价。准确地估计未来增长股价应该在已知创值收益(经济增加值)和创值效率的基础上,根据企业的发展环境、历史数据及行业数据进行比较分析,然后预测投入资本创收率、收入运营成本率、收入资本成本率,形成预测期的创值效率及其增长率,再折现为未来增长的每股创值折现率。

根据相关数据,我们测算出上市公司创值100强的创值率平均值为0.1712 ,意味1元投入创造了0.1712 元的净值收益;2016年上市公司100强股价的平均值为28.78元,当前延续的每股创值折现率占比中位数为0.6999,未来增长的每股创值折现率占比中位数为0.1204,每股净资产占比中位数为0.1795,即28.78元的股价由69.99%的当前延续的每股创值折现率支持,12.04%的未来增长的每股创值折现率支持、17.95%的每股净资产占比所支持,这一支持力是高还是低呢?通过数据比对,我们发现成熟型企业当前延续创值率占比高,常态值在0.40-0.70;成长性企业未来增长创值率占比高,一般在0.10-0.39,每股投入占比0.2392。因此总的来说,还比较合理,但每一个行业都会有不同的惯例标准。

股价优化的路径选择

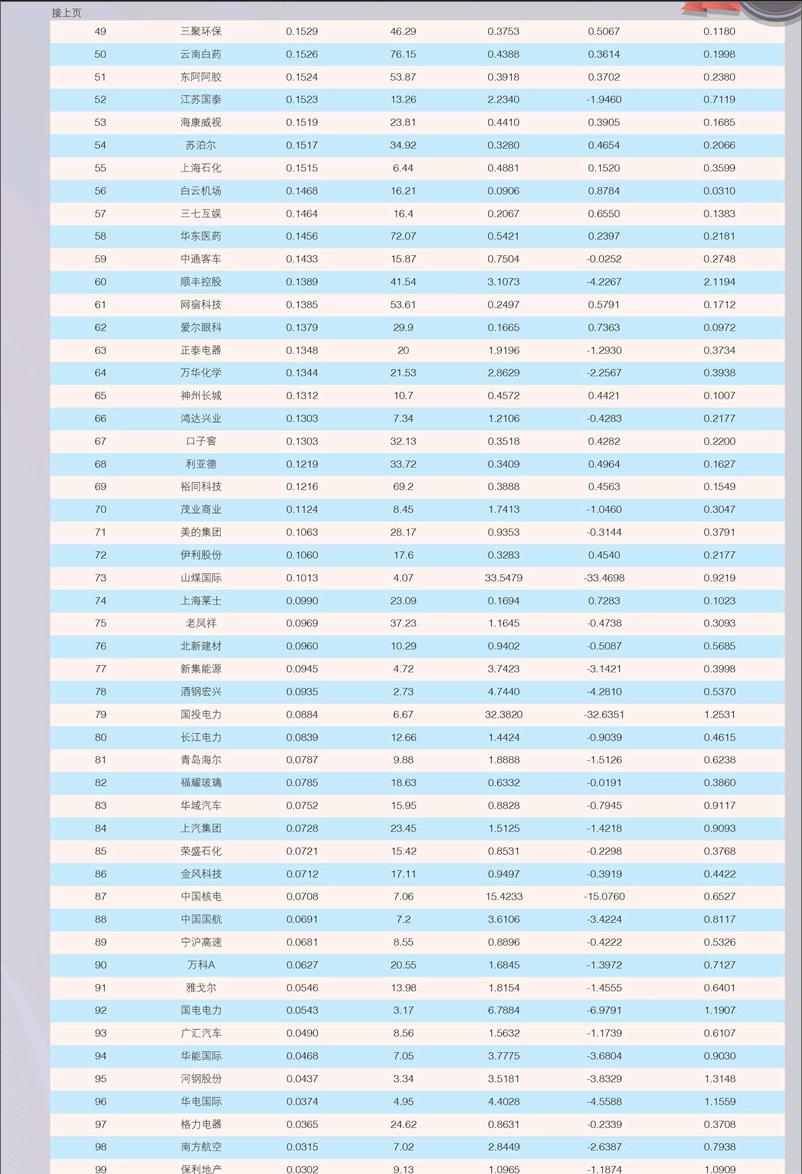

百强公司创值率与股价相关性的分析数据显示,创值率高低差异较大,高的达0.7以上,意味1元投入创造了0.7元的净值收益,最低的为0.1019,意味1元投入创造了0.1019元净值收益。大多数企业在0.10—0.30之间。进一步分析,股价支持力分为几类:

一类是当前延续创值率很高的企业,如山煤国际、国投电力、中国核电、启迪桑德、国电电力、酒钢宏兴、华电国际、华能国际、新集能源、中国国航、河钢股份、顺丰控股、万华化学、南方航空、神州数码、亚翔集成、江苏国泰、宜华健康、正泰电器、瑞茂通、牧原股份、利源精制、青岛海尔、雅戈尔、江苏国信、茂业商业、新光圆成、恒力股份、万科A、上汽集团、长江电力、弘亚数控、三钢闽光、鸿达兴业、老凤祥、保利地产、中国建筑、宇通客车、金风科技、北新建材、美的集团、长城汽车、宁沪高速、華域汽车、格力电器、广汇汽车、荣盛石化、联美控股、中通客车等。这些企业的当前延续创值率都在0.75以上,大多数大于1,未来增长创值率为负;意味着当前延续创值率对股价的支持力极大,完全不需要未来增长创值率的支持。这种支持结构不合理,优化的路径是:加大创新技术、创新项目、创新管理的投入,向市场呈现更多创新因素,增加未来增长创值率对股价的支持力。

二是当前延续创值率较高的企业,如天齐锂业、福耀玻璃、双汇发展、贵广网络、益生股份、华东医药、海澜之家、贵州茅台、百川能源、上海石化、德展健康、神州长城、海康威视、洋河股份、云南白药、老板电器、东阿阿胶等企业,这些企业的当前延续创值率在0.40-0.75之间,且比未来增长创值率高。这些企业大多数是成熟企业,股价结构较为合理,进一步优化的主要路径是稳定结构,强化当前延续创值率的支持力,不断提升未来增长创值率的支持力。

三是当前延续创值率较低的企业,如飞科电器、裕同科技、三聚环保、信立泰、口子窖、海天味业、利亚德、济川药业、伊利股份、苏泊尔、视源股份、分众传媒、顺网科技、道道全、恒瑞医药、网宿科技、西藏珠峰、多伦科技、神雾节能、卫宁健康、三七互娱等企业,其当前延续创值率在0.38—0.20之间,但比未来增长创值率略低。这些企业大多数是科技成长型企业,股价结构较为合理,优化的路径是:稳定结构,进一步强化未来增长创值的支持力,不断提升当前延续创值率的支持力。

四是当前延续创值率很低的企业,如上海莱士、温氏股份、爱尔眼科、天赐材料、申通快递、同花顺、安图生物、世纪游轮、韵达股份、印纪传媒、恺英网络、圆通速递、白云机场等企业,其当前延续创值率在0.20以下,未来增长创值率很高,都在0.70以上。这些企业的股价结构不太合理,优化的路径是:增加创值收益的现实性、当期性,提升当前延续创值率占比,增加当前延续创值率对股价的支持力。

股价的优化,除了结构调整外,更需要提高创值效率,其方法是对构成创值率的核心指标创收率、营业收入运营成本率、营业收入资本成本率等进行细化分析比较,找到影响创值率的关键因素,然后加强管理,加大创新,促进当前延续创值率与未来增长创值率同步提升,从而使得股价优化。endprint