长短期视角下外资流入对中国本地投资的影响

2017-10-10,

,

(华侨大学 数量经济研究院,福建 厦门 361021)

长短期视角下外资流入对中国本地投资的影响

赵凯,王鸿源

(华侨大学 数量经济研究院,福建 厦门 361021)

本文基于中国1997Q3~2015Q2的季度数据,通过长期与短期视角相结合、动态与静态分析相结合的方式,研究FDI和非FDI两类国外投资对我国本地投资的“挤入-挤出”作用,以及各经济因素在长短期中对我国投资率的影响。研究证实:FDI对我国本地投资的影响较强,且表现出“先挤入后挤出”的特征;而非FDI对本地投资的影响相对较弱,短期并没有起到显著影响,但长期却会挤出我国本地投资。此外,贸易开放程度、价格贸易条件和货币供应量对我国本地投资始终具有促进作用;经济增长和利率在短期内会对本地投资起到抑制作用,而在长期将转变为促进作用,总体呈现“创造性毁灭”;通货膨胀短期内会刺激我国投资率增长,但长期则会起到较强抑制作用。

外国直接投资;挤入挤出;创造性毁灭;短暂刺激

Abstract:Based on quarterly data 1997Q3~2015Q2 of China, this paper analyzes the “crowd in-out” effect of FDI and non-FDI on local investment in China, and studies the impact of economic factors on investment rate. It is found that FDI has a strong impact on local investment, which presents the “crowd-out after crowd-in” characteristics; however, the non-FDI cannot play a significant impact in the short term, but it can crowd out the local investment in the long term. Furthermore, the openness, the terms of trade and the money supply always promote the local investment. The economic growth and the interest rates inhibit the local investment in the short term, but can promote the investment in the long term, and the total effect presents “creative destruction”. The inflation stimulates China’s investment rate in the short term, but will generate a strong inhibitory effect in the long term.

Keywords:FDI; crowd in-out; creative destruction; transient irritation

1 引言

社会经济发展的动力正不断向技术、知识和人力资本要素转变和深入,但资本要素对经济发展的重要作用仍毋庸置疑。许多发展中国家对国外资本的态度经历了从最初的抵触到审慎开放、进而主动吸引的过程。开放和吸引外资已成为这些国家发展策略的重要组成部分。我国自改革开放以来,通过对外开放和外资引进促进了经济快速发展,吸引外资规模一直保持在较高水平,已连续23年位居发展中国家吸收外资的首位,并且在经济新常态下,引资质量不断提升,结构也不断优化。根据联合国贸易会议发布的《全球投资趋势监测报告》,我国2014年吸引外资规模达1196亿美元,国外投资流入量首次超过美国成为全球第一。国外投资带来的资本“挤入-挤出”效应能够影响我国经济资本的积累,进而对我国的本地投资起到直接或间接的作用。资本因素作为引入外资的一个重要因素,其作用于国内资本的效应为政府是否引入外资以及引入外资的规模和方式提供了政策方向。

本文研究主要具有以下两点意义:其一,既有研究多将国外投资视为FDI并研究其对东道国的经济发展的影响,而本文将国外投资细分为FDI和非FDI(由外国银行贷款、投资组合等构成)两类,前者能够直接对东道国的资本投入起作用,后者则主要通过与地方投资间的互动关系间接地对东道国本地投资起作用。对国外投资进行细分不仅有利于明晰二者对国内投资的作用机制及影响效果,还能从源头上剖析中国引进外资的利弊。其二,不同的外资流入方式不仅在对本地投资的影响效果上存在差异,而且在时效性上也有所不同,本文通过长期与短期视角相结合、动态与静态分析相结合的方式,研究FDI和非FDI两类国外投资对我国本地投资的“挤入-挤出”作用,可为政府有效提高本地投资率提供科学指导与重要参考。

2 文献综述

既有关于国外投资对本地投资影响的相关理论研究主要可分为“促进论”、“抑制论”和“促进抑制论”三类。促进论认为外资的引入可以产生技术外溢,当FDI技术水平与东道国国内投资技术水平相适应时,外资对国内的投资水平具有促进作用[1,2],而地方政府的干预行为又能影响该促进作用的效果,比如地方政府的“土地引资”就强化了FDI的促进效果[3]。抑制论则认为与普通的国内资本相比,外资获得了“超国民待遇”,技术优势及所享有的政策优惠会进一步加强外资的竞争优势,从而抑制了本地投资[4]。此外,由于信誉较高的跨国公司更容易进行融资,这便强化了国内企业的金融约束,抑制了国内企业的投资行为[5]。促进抑制论主要认为国外投资会从两个相反的方向影响东道国经济投资行为[6],由于行业内FDI对东道国本地企业的溢出和市场掠夺程度不同,因此会存在一个跨国企业进入数量的临界值,超过此临界值时,外资进入对东道国本地投资具有促进作用,否则将抑制东道国本地投资[7]。

从经验研究来看,同样存在三种不同观点,即“挤入论”、“挤出论”和“挤入挤出论”。首先,就挤入论而言,杨新房等[8]基于资本形成的角度,利用我国1985~2003年相关数据进行了实证研究,结果表明外资对我国国内投资总体上有一个“净挤入”的效果。罗长远[9]研究发现外资对国有资本的挤入效应大于对私人资本的挤入效应,并且挤入效应强度会随着金融支持的提升而加强。而Ayyagari和Kosova[10],Kim和Seo[11]则分别利用捷克和韩国数据,进一步证实外资对本地投资存在挤入效应。其次,就挤出论而言,Kristine等[12]基于1996~2009年46个国家的面板数据运用GMM估计方法进行实证分析,结果发现外资具有明显的挤出效应。在外商直接投资对国内投资存在显著的挤出效应的基础上[13],Li等[14]发现挤出效应的强度将会随着外资流入量的改变而发生变化,外资流入量越大,挤出效应越强。Anward和Sun[15]则发现外资对民营企业和国有企业投资的挤出效应存在差异,民营企业更易受到外资的“挤出”。此外,Wang[16]证实外资对本地投资的挤出作用具有一定的时效性,在外资进入后的第三年“挤出效应”将消失。最后,就挤入挤出论而言,王志鹏和李子奈[17]利用中国30个省区1987~2001年的面板数据对外资的影响效果进行了检验,结果发现全国范围内外资对国内投资存在显著的挤出效应,但具体到东、中、西部则分别呈现挤出、挤入和中性效应。而李艳丽[18]则认为外资对东、中、西部地区的国内投资分别产生了微弱的挤出效应、显著的挤入效应及严重的挤出效应。方友林和冼国明[19]证实外资对我国国内投资同时具有挤入和挤出的作用特征,且整体上显示为中性。余壮雄等[20]则从区域资本流动的角度进行分析,证实外资进入会引起地区资本在区域内形成一个先流入后流出的过程,外资的进入加剧了我国地区经济发展的不平衡,导致了西部地区资本被挤出并流向东部地区。

就现有文献来看,学者们利用不同的假设和研究方法,得出不同甚至截然相反的结论,尚无法对中国引入大量外资的得失利弊给出一个统一且明确的定论。为此,本文从中国的实际经济情况出发,基于1997Q3~2015Q2的季度数据,通过长期与短期视角相结合、动态与静态分析相结合的方式实证分析外资对本地投资的影响,以便能够从本质上剖析我国引进外资的得失与利弊。

3 研究设计与数据介绍

本文采用具有动态结构的ARDL-ECM模型来研究外资流入对中国本地投资的影响,该模型不仅能有效解决研究中国问题时常遇到的样本数据时间跨度较短问题,还易于估计出各因素在长短期中对投资率影响的弹性系数。基于ARDL-ECM方法建立长期关系模型和误差修正模型须在相关变量存在协整关系的前提下进行,因此本文实证研究过程主要分为以下三个步骤:首先,判断各变量间是否存在长期协整关系;其次,在确定变量间长期协整关系之后,通过ARDL-ECM模型估计变量间长期和短期影响;最后,识别国外投资对本地投资的“挤入-挤出”效应以及判断各因素对我国投资率的影响。

本文研究所涉及的变量为HIR、FDI、NFDI、GR、OPEN、R、TRADE、PI、M,通过构造无约束误差修正模型(1式)来检验模型中滞后一期变量系数的整体显著性,进而判断变量之间是否存在协整关系。

(1)

其中Δ为差分运算,ρ为长期系数用于反映长期动态关系,σ和φ代表短期动态关系,μt为白噪声过程,s为漂移项。表1依次对研究中所涉及的变量进行说明。

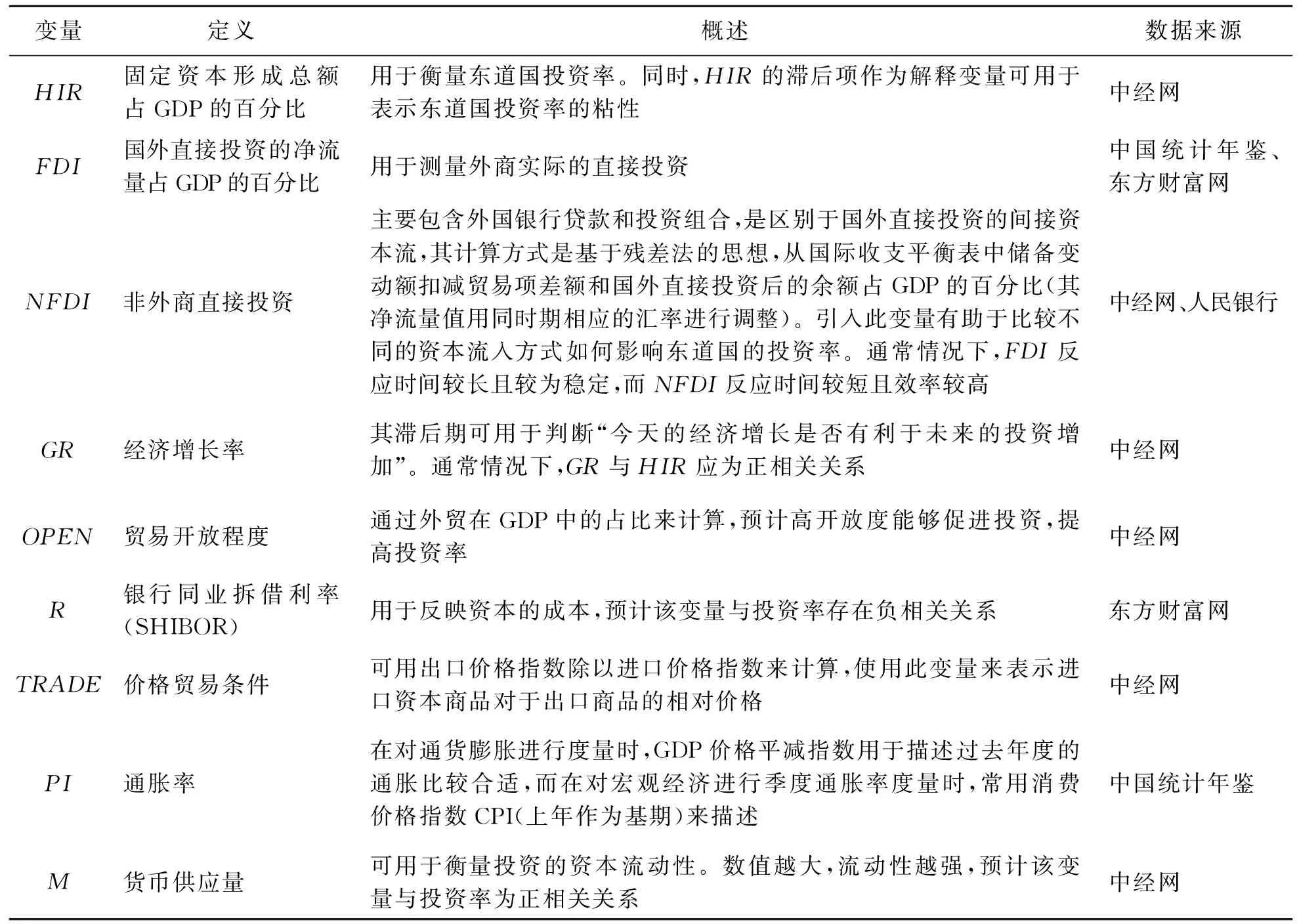

表1 变量说明

从中国实际情况来看,在过去相当长的一段时间内(1979年至1997年),外资流入量非常有限,对我国经济的影响极其微弱。然而,自1997年第三季度开始,FDI的流入量发生骤变。考虑到1997年之前的数据可能会对当前我国经济形势的估计产生偏差,本文采用的样本区间为中国1997Q3~2015Q2的季度数据。数据主要来源于各年《中国统计年鉴》,中国人民银行以及中经网和东方财富网。由于FDI、NFDI等数据均以美元计价统计,因此研究所使用的数据均通过当季统计数据乘以相应的当季人民币对美元汇率来计算,以确保统一的计价单位。

4 研究结果

4.1 单位根与边界协整检验

检验变量之间是否存在协整关系的原假设H0为不存在稳定的长期关系,即ρi(i=0,1,2,3,4,5,6,7,8)等于零,而备择假设H1为ρi(i=0,1,2,3,4,5,6,7,8)不全为零。需要说明的是,用于上述假设检验的统计值并非标准的F统计量,而是Pesaran等[21]提供的基于I(0)与I(1)变量的两套临界值。如F统计量超过了上临界值,可拒绝不存在协整关系的原假设;若F统计量小于下临界值,则接受原假设,变量不存在长期协整关系;假如F统计量落在上下两个临界值之间,此时需要使用单位根检验结果,如果所有变量为1阶单整,那么依据上界得出结论,而如果所有变量均为0阶单整,则依据下界得出结论。

本文采用文献中常用的ADF和PP单位根检验方法,分别对HIR、FDI、NFDI、GR、OPEN、R、TRADE、PI、M等序列,以及差分序列ΔHIR、ΔFDI、ΔNFDI、ΔGR、ΔOPEN、ΔR、ΔTRADE、ΔPI、ΔM进行单位根检验,检验结果表明非国外直接投资NFDI和利率R为I(0),而其余变量均为I(1),说明传统的Johansen和E-G协整检验方法失效,须采用边界检验方法做进一步分析。由于利用边界检验方法得到的关于响应变量HIR的F统计量为26.83,远大于在1%、2.5%、5%置信水平下的边界值上界,因此可以推断无论变量序列是服从I(0)还是I(1)过程,变量间都存在长期的协整关系。

4.2 长短期影响分析

在确定变量间存在长期协整关系之后,通过ARDL-ECM模型估计变量间长期和短期影响。长期动态关系为

(2)

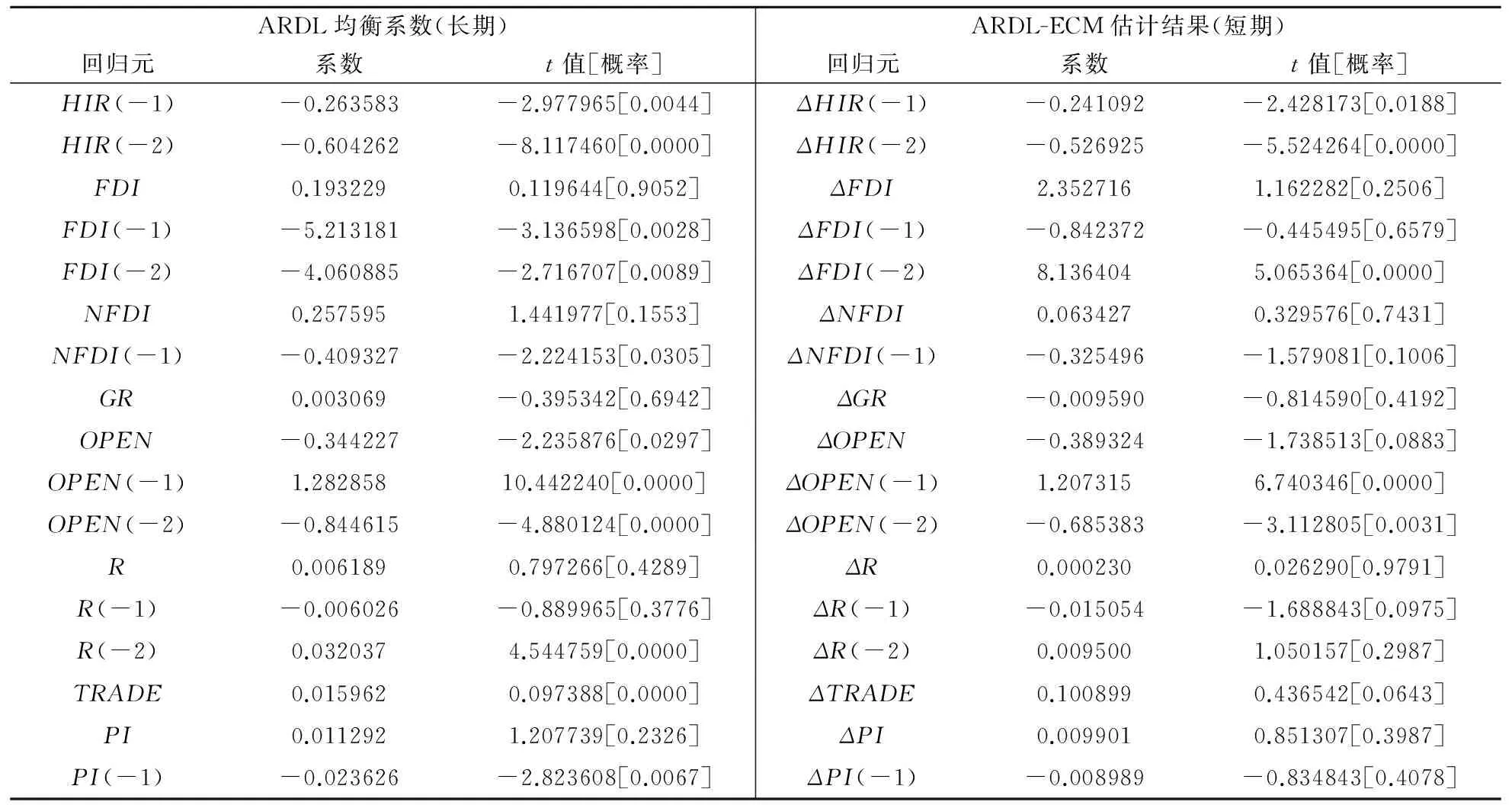

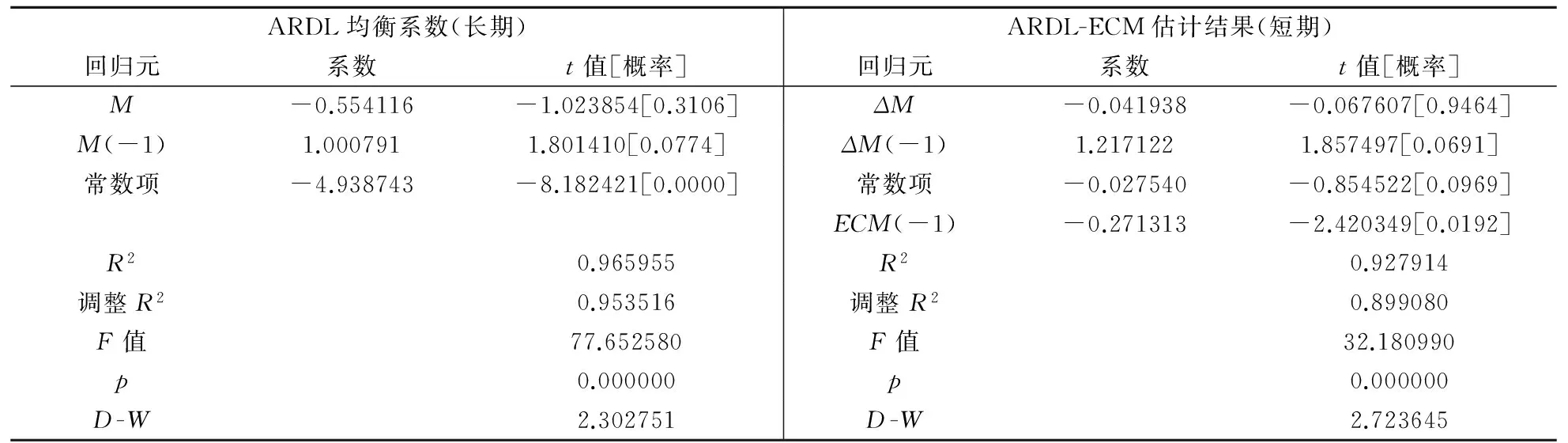

通过AIC、BIC和HQC三种不同的信息准则分别就ARDL模型变量的滞后阶数进行筛选,发现BIC和HQC准则筛选出的最优模型是一致的,均为ARDL(2,2,1,0,2,2,0,1,1),并且该滞后期在 AIC准则中也具有较好的性质。由此,本文选用ARDL(2,2,1,0,2,2,0,1,1)进行估计。与之对应的短期效应方程为

(3)

其中ECM为误差修正项,描述了对长期均衡关系的偏离;η为误差修正项系数,反映了对长期均衡偏离的调整力度。可根据(2)和(3)式来研究两类外资(FDI和NFDI)对本地投资的“挤入-挤出”效应,并根据回归结果中FDI与NFDI的系数大小,来判断其对本地投资的效应类别:挤入(βji(j=1,2)>1,λji(j=1,2)>1);先挤出后挤入(βji(j=1,2)<1,λji(j=1,2)>1);先挤入后挤出(βji(j=1,2)>1,λji(j=1,2)<1);挤出(βji(j=1,2)<1,λji(j=1,2)<1)。模型估计结果详见表2。

表2 长期与短期估计结果

续表2

注:ΔX=X-X(-1),ΔX(-1) =X(-1)-X(-2),依此类推。

表2显示,长期均衡中FDI的滞后1期和滞后2期对我国投资率具有显著影响,并呈现出对本地投资的“挤出效应”;而在短期修正模型中,却表现出对本地投资的“挤入效应”(滞后2期)。从短期来看,FDI凭借其资金和技术优势进入中国的一些发展滞后的产业,对促进我国产业结构优化起到积极作用,同时还可以有效提高国内的投资质量,促进中国各相关市场的形成,并且带动整个产业的起步,从而对本地投资产生挤入效应。但从长期来看,FDI会在一定程度上替代本地投资,产生挤出效应。FDI企业不仅在技术、资金、管理水平上具有明显的优势,还享有东道国在税收、行政程序上的种种优惠政策,比本地企业更具有竞争优势。本地企业市场份额受到挤占,盈利萎缩,投资需求减少。此外,FDI的流入还会加剧有限的自然资源的竞争,提高使用生产要素的成本,要素市场的竞争和产品市场的竞争将共同挤压我国本地企业的生存空间,抑制本地投资需求。可见,FDI对我国本地投资的影响为“先挤入后挤出”。

与FDI相比,NFDI对我国本地投资的影响较弱,短期来看并没有对我国本地投资起到显著作用,但从长期来看,国际资本的大进大出会造成我国金融市场的动荡,从而对我国宏观经济环境产生不良影响,不利于我国本地企业的投资和发展。此外,误差修正项ECM的估计系数为-0.271313,在统计上显著。该系数值在[-1,0]区间内,表示误差修正项是逆向的,说明即便变量之间存在非均衡,但通过误差修正项,系统对长期趋势的偏离在下一个季度会有约27%得到修正,最终是能够取得长期均衡的。

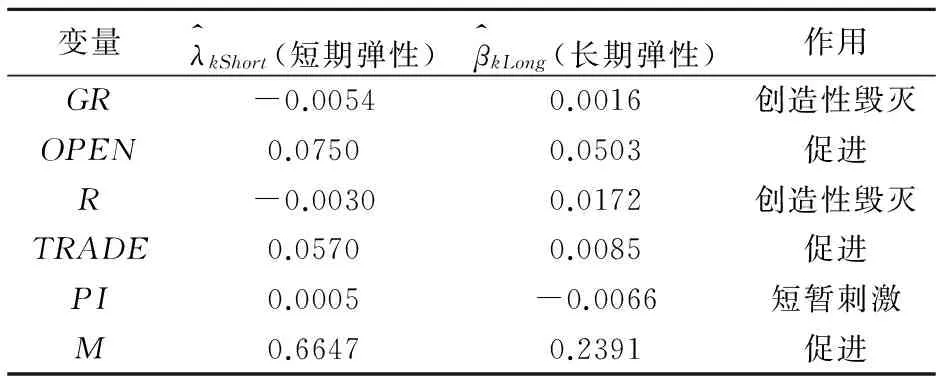

表3 长短期弹性计算结果及作用

表3分别就各因素在长期和短期中对投资率影响的弹性系数及影响作用进行了归纳。首先,OPEN、TRADE和M对HIR的长期和短期弹性系数均为正数,说明从整体来看,贸易开放程度、价格贸易条件和货币供应量对我国投资率始终具有促进作用。具体来看,贸易开放程度的短期弹性与长期弹性间的差异并不大,说明该因素对本地投资的促进作用持续性较强;而价格贸易条件和货币供应量这两个因素在长期与短期弹性上的差异均较大,并表现出明显的“短期强、长期弱”特点,说明他们对本地投资的促进作用会随时间而减弱且衰减速度较快。其次,经济增长率GR和利率R在短期内对投资率存在较弱的抑制作用,而在长期将会转变为促进作用,总体呈现“创造性毁灭”的作用效果。最后,通胀率PI短期内会刺激我国投资率增长,但长期则会对本地投资产生较强的抑制作用,总体上对于投资率的影响表现为短暂刺激。

此外,为检验模型最终估计结果的可靠性,本文利用估计方程递归残差累积和CUSUM与递归残差平方累积和CUSUMSQ对模型结构的稳定性进行了检验。检验结果表明,残差在5%的临界值水平上稳定,模型具有良好的统计特性,估计结果可靠。

5 结论与建议

本文以长短期视角相结合及动静态分析相结合的方式,通过ARDL-ECM模型来研究FDI和非FDI两类国外投资对我国本地投资的“挤入-挤出”作用。研究证实:FDI对我国本地投资的影响较强,且呈现“先挤入后挤出”的特征;而非FDI对我国本地投资的影响相对较弱,短期来看并没有对我国本地投资起到显著影响,但从长期来看会挤出我国本地投资;贸易开放程度、价格贸易条件和货币供应量对我国本地投资始终具有促进作用;经济增长率和利率在短期内会对本地投资起到较弱的抑制作用,而在长期将转变为促进作用,总体呈现“创造性毁灭”的作用效果;通货膨胀短期内会刺激我国投资率增长,但长期则会对本地投资产生较强的抑制作用,总体上对于投资率的影响表现为短暂刺激。

外资对我国国内资本的“挤入-挤出”效应在很大程度上取决于国内政治经济政策和环境。从短期来讲,政府应当制定有效的经济政策,充分发挥FDI在短期内拉动我国本地投资的作用,适度招商引资,学习外资企业先进的技术和管理经验,从而带动我国经济的进一步发展。而从长期来讲,政府应尽力避免或抑制FDI对我国国内资本的挤出效应,一方面根据我国实际资本需求的缺口决定引入FDI的规模和形式,另一方面应当在政策层面上对内外资企业一视同仁,发展公平合理的内外资企业竞争机制。基于实证结果,短期内以非FDI形式进入的外资对我国本地投资的挤入和挤出效应并不明显,而长期时则表现为挤出效应,说明政府的政策导向虽然在现今没有起到反作用,但长期来看仍存在不足之处。非FDI不仅没有充分发挥出国外贷款和投资组合的反应快、效率高等特点,还使其对未来的国内资本积累起到反作用。因此,现阶段我国应提高对非FDI的使用效率,引导和鼓励这部分外资向互补性较强的产业或产品领域投资,合理限制其在那些与国内企业竞争性或替代程度较高的产业投资,把钱用在刀刃上。

投资、消费、进出口是拉动我国经济发展的主要推动力。在我国经济处在新常态和追求中等发达国家水平的过程中,提高投资率有其必然性、合理性和积极作用。从短期看,在消费结构还难以明显升级的情况下,提高我国投资率是带动经济增长、增加财政收入、扩大就业的重要手段;从长期看,提高投资率是确保我国经济不断增长必不可少的重要条件。为此,政府应继续稳步提高我国的贸易开放程度,大力发展零部件加工工业以降低对加工贸易中零部件进口的依赖性,从而降低大量中间产品高价进口对出口效益增长所带来的负面影响。此外,政府不能忽视经济增长对投资的作用,经济增长给投资提供坚实基础,经济增长的速度影响着投资增长的速度,经济增长的方式决定着投资方式,所以必须保持投资适应经济发展,与经济增长速度相协调。短期内降低利率会促使储蓄存款向投资转化,以此带动总投资增加,这正是我国中央银行近期多次下调利率的主要目的之一,但从长期来看,政府还应适当提高利率,控制我国投资率增速,确保其持续而稳定的增长。

[1] 朱延福,宋勇超.FDI对国内投资挤入还是挤出[J].产业经济研究,2012,11(3):33- 40.

[2] Barrio S, Gorg H, Strobl E. Foreign direct investment, competition and industrial development in the host country[J]. European Economic Review, 2005, 49(7): 1761-1784.

[3] 刘骞文,闫笑.地方政府“土地引资”背景下的FDI挤入挤出效应研究[J].财经研究,2016,42(1):17-29.

[4] 龙小宁,朱艳丽,蔡伟贤,等.基于空间计量模型的中国县级政府间税收竞争的实证分析[J].经济研究,2014,48(8):41-53.

[5] Harrison A, McMillan M. Does direct foreign investment affect domestic credit constraints[J]. Journal of International Economics, 2003, 61(1): 73-100.

[6] Markusen J R, Venables A J. Foreign direct investment as a catalyst for industrial development[J]. European Economic Review, 1999, 43(2): 335-356.

[7] 程培堽,周应恒,殷志扬.FDI对国内投资的挤出(入)效应:产业组织的视角[J].经济学(季刊),2009,8(4):1527-1548.

[8] 杨新房,任丽君,李红芹.外国直接投资对国内资本“挤出”效应的实证研究——从资本形成角度看FDI对我国经济增长的影响[J].国际贸易问题,2006,32(9):74-78.

[9] 罗长远.FDI与国内资本:挤出还是挤入[J].经济学(季刊),2007,6(2):381- 400.

[10] Ayyagari M, Kosova R. Does FDI facilitate domesticentry? Evidence from the Czech Republic[J]. Review of International Economics, 2010, 18(1): 14-29.

[11] Kim D, Seo J S. Does FDI inflow crowd out domestic investment in Korea[J]. Journal of Economic Studies, 2003, 30(6): 605- 622.

[12] Kristine F, Denis D C, Bart V. Institutions, foreign direct investment, and domestic investment:crowding out or crowding in[J]. World Development, 2014, 33(5): 1-9.

[13] Szkorupova Z. Relationship between foreign direct investment and domestic investment in selected countries of central and Eastern Europe[J]. Procedia Economics and Finance, 2015, 23(1): 1012-1022.

[14] Li J, Chen D, Shapiro D M. FDI Spillovers at the national and subnational level: the impact on product innovation by Chinese firms[J]. Management and Organization Review, 2013, 9(3): 413- 435.

[15] Anward S, Sun S. Can the presence of foreign investment affect the capital structure of domestic firms[J]. Journal of Corporate Finance, 2015, 30(2): 32- 43.

[16] Wang Y. FDI and productivity growth: the role of inter-industry linkages[J]. Canadian Journal of Economics, 2010, 43(4): 1243-1272.

[17] 王志鹏,李子奈.外商直接投资对国内投资挤入挤出效应的重新检验[J].统计研究,2004,21(7):37- 42.

[18] 李艳丽.FDI对国内投资的挤入挤出效应——基于地区差异及资金来源结构视角的分析[J].经济学动态,2010,17(10):20-23.

[19] 方友林,冼国明.FDI对我国国内投资的挤入挤出效应:地区差异及动态特征[J].世界经济研究,2008,27(6):69-73.

[20] 余壮雄,王美今,章小韩.FDI进入对我国区域资本流动的影响[J].经济学(季刊),2010,10(1):111-132.

[21] Pesaran M I I, Shin Y, Smith R J. Bounds testing approaches to the analysis of level relationships[J]. Journal of Applied Econometrics, 2001, 16(3): 289-326.

TheInfluenceofForeignCapitalInflowonLocalInvestmentinChinafromShortandLongTermPerspective

ZHAO Kai, WANG Hong-yuan

(InstituteforQuantitativeEconomics,HuaqiaoUniversity,Xiamen361021,China)

F224.0

A

1003-5192(2017)05- 0049- 06

10.11847/fj.36.5.49

2016-10-25

国家自然科学基金青年资助项目(71603087);福建省社会科学规划青年资助项目(FJ2016C131);福建省中青年教师教育科研资助项目(JAS15009)