我国城市商业银行绩效水平的区域差异

2017-09-26朱华倩

朱华倩

【摘 要】 在日益变化的金融市场环境和新常态的新的经济环境情况下,城商行在发展中面对巨大挑战。各地区经济的差异发展,是城商行经营绩效差异的重要因素,为了更加清晰的分析我国城商行的区域差异,借助因子分析方法,选取全国各地区49家城商行,按东、中、西部三大区域划分,构建城商行绩效评价指标体系,提炼十大综合指标进行分析。针对东中西三区域的区域特性分别进行考证分析,得出各区域城商行的绩效特性。

【关键词】 城商行 因子分析 绩效 区域差异

1 绪论

在经济新常态背景下,我国经济结构进人深度调整期,增速换挡、结构调整、政策消化三期叠加,对于城市商业银行,在经营绩效不断增长的同时,个体之间却不断分化,大型城商行规模直逼股份制银行,中小城商行却举步维艰,为了更清晰地分析城商行经营绩效的地区间差异,了解城商行经营绩效的影响因素,本文拟用因子分析法,对城商行2015年经营绩效进行评价,分析影响城商行绩效的地区间因素。

2 文献综述

国内外文献中对中小型商业银行绩效评价大概可以归为两类方法。

第一类方法主要通过参数或者非参数进行分析,通过评估商业银行绩效的效率来进行评价该银行的绩效成果,代表人物主要有Humphry, Berger (1997)以及Bauer (1993)等人。第二类方法主要通过战略实施的角度,来对比预期和实际银行达到的绩效结果间的差距,例如美联储实施的CAMEL体系、标准普尔、穆迪以及菲奇等信用评价体系。

本文使用的是主因子分析法(PCA),由Hotelling(1933)率先提出。后Serpil Canbas, Suleyman Bilgin Kilic和Altan Cabuk (2004)通过该方法对土耳其四十多家银行进行分析和研究,实证结果构建了商业银行风险预警系统。

因子分析法通过构造因子模型,利用潜在的假想变量和随机影响变量的线性组合来表示原始变量。假设有N个城市商业银行绩效研究样本,每个银行有p个指标,即,因此这p个指标构成了随机向量x=(x1,x2,…,xp),设该向量均值为μ,协方差矩阵为S,则有:

μ=(x1,x2,…,xp);S=(Sij)

因子分析的模型可以表述为:

(1)

上述模型中的f1,f2,…,fk即为公共因子,原始随机向量的信息通过公共因子的因子载荷矩阵表达出来。其中ε1为特殊因子,只对x1产生影响。因子分析模型的矩阵表达是:

(2)

上式中x为随机向量,μ为随机向量的均值,A为因子载荷矩阵,a21表示第一个因子对第二个指标的影响,f是公共因子向量,ε为特殊因子向量。同时上式满足:

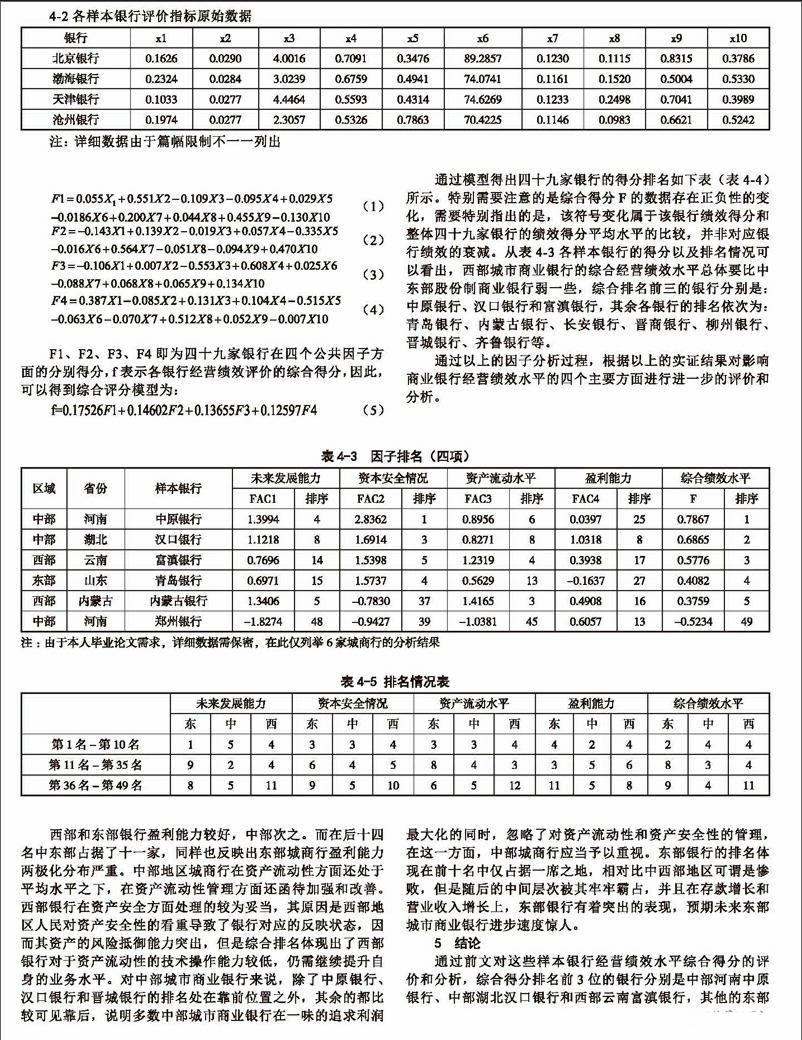

(1)k (2),即公告因子和特殊因子相互独立; (3),即各公告因子相互獨立,方差为1; (4),即各特殊因子相互独立,但方差不相同。 4 实证分析 本文以49家城市商业银行作为实证分析的样本银行(表4-1)。本文之所以选取这49家城商行作为样本,是由于这49家城市商业银行覆盖区域广,既有东部地区,也存在西部各省份城市商业银行,同时也涵盖了中部省份,它们的数据基本可以代表我国各地区城市商业银行业的经营情况及发展趋势,对这49家银行进行洋细的经营绩效评价分析,所得到的评价结果能够从一定程度上引导我国各区域城市商业银行业的未来发展。 本文的实证分析过程主要从银行最主要的经营目标:盈利能力、资产流动性、资产安全性、未来发展能力四个方面进行分析,根据以上49家商业银行2015年的财务报表数据,总结出以下10项具体的分析指标,分别是:Xl=净资产收益率、X2=净利息收益率、X3=成本收入比、X4=贷存款比率、X5=流动性比率、X6=不良贷款率、X7=资本充足率、X8=存款增长率、X9=营业收入增长率、X10=资本积累率。 本文数据主要来源于各大银行2015年财务报告,少部分数据来源为中国金融年鉴、国泰安数据库等。经初步整理和计算得出表4-2。 原始数据如上表所示,但根据指标特性,仍需进行对应的处理步骤。本文十大指标中正向指标为净资产收益率、净利息收益率、存款增长率、营业收入增长率、资本积累率五个,无需处理。适度指标为贷存款比率、流动比率和资本充足率,符合数据波动范围,无需处理。逆向指标为不良贷款率和成本收入比两个,需进行正向转换。 通过因子分析法得出四个公共因子来表示所选十项指标,公共因子表达式如下: (1) (2) (3) (4) F1、F2、F3、F4即为四十九家银行在四个公共因子方面的分别得分,f表示各银行经营绩效评价的综合得分,因此,可以得到综合评分模型为: (5) 通过模型得出四十九家银行的得分排名如下表(表4-4)所示。特别需要注意的是综合得分F的数据存在正负性的变化,需要特别指出的是,该符号变化属于该银行绩效得分和整体四十九家银行的绩效得分平均水平的比较,并非对应银行绩效的衰减。从表4-3各样本银行的得分以及排名情况可以看出,西部城市商业银行的综合经营绩效水平总体要比中东部股份制商业银行弱一些,综合排名前三的银行分别是:中原银行、汉口银行和富滇银行,其余各银行的排名依次为: 青岛银行、内蒙古银行、长安银行、晋商银行、柳州银行、晋城银行、齐鲁银行等。 通过以上的因子分析过程,根据以上的实证结果对影响商业银行经营绩效水平的四个主要方面进行进一步的评价和分析。 西部和东部银行盈利能力较好,中部次之。而在后十四名中东部占据了十一家,同样也反映出东部城商行盈利能力两极化分布严重。中部地区城商行在资产流动性方面还处于平均水平之下,在资产流动性管理方面还函待加强和改善。西部银行在资产安全方面处理的较为妥当,其原因是西部地区人民对资产安全性的看重导致了银行对应的反映状态,因而其资产的风险抵御能力突出,但是综合排名体现出了西部银行对于资产流动性的技术操作能力较低,仍需继续提升自身的业务水平。对中部城市商业银行来说,除了中原银行、汉口银行和晋城银行的排名处在靠前位置之外,其余的都比较可见靠后,说明多数中部城市商业银行在一味的追求利润最大化的同时,忽略了对资产流动性和资产安全性的管理,在这一方面,中部城商行应当予以重视。东部银行的排名体现在前十名中仅占据一席之地,相对比中西部地区可谓是惨败,但是随后的中间层次被其牢牢霸占,并且在存款增长和营业收入增长上,东部银行有着突出的表现,预期未来东部城市商业银行进步速度惊人。

5 结论

通过前文对这些样本银行经营绩效水平综合得分的评价和分析,综合得分排名前3位的银行分别是中部河南中原银行、中部湖北汉口银行和西部云南富滇银行,其他的东部城市商业银行大多数都排在中间靠前的位置,而西部城市商业银行排在中后位置。中部银行穿插其间。因此可以得出,2015年全国东部城市商业银行的综合经营绩效水平总体优于中西部,同时中西部两极分化严重,优秀的中西部城商行优于东部,但是另一半中西部城商行和东部城商行仍有巨大差距。

尽管相对于股份制大银行,城商行取得较好的业绩,但是,面对更多的不确定因素,面对更加复杂的金融环境,只有改革才能带给城商行持续的发展动力和生机。为数众多的城商行必须审时度势,认清自身发展的潜力与实力,结合地方的经济发展背景,对内改革、对外创新,在机遇与挑战并存的金融改革中获得最终胜利。

【参考文献】

[1] 王学民:应用多元分析[M] r.海财经大学出版社,2004年.

[2] 杜强:SPSS统计分析从入门到精通〔M],人民邮电出版社,2009年.

[3] 林基等:基于因子分析法的中国上市商业银行经营绩效分析[[J]}经济师,2009年第10期.

[4] 李阳:商业银行绩效评价方法的比较和分析[J],广一西金融研究,2008年第S期.

[5] 杨德勇、曹永霞:中国上市银行股权结构与绩效的实证研究[J].金融研究,2007年第s期.

[6] 张国锋:基十因子分析法的百货类土市公司综合绩效评价[J],河南商业高等专利一学校学报,2010年第23卷第4期.

[7] 关新红:构建合理的商业银行绩效评价体系[J],中央财经人学学报,2003:第7期.

[8] 黄兰:商业银行绩效评价的实证分析[J],哈尔滨金融高等t科学校学報,2004年第2期.

[9] 张云:商业银行绩效评价体系研究[M],中国金融出版社,2005年.

[10] Demirgue kunt A and H. Huizinga. I 999,Determinants of commercial bank interest margins and profitiability: some international evidence, World Bank Economic Review, 1999, Vol. 13:379408.

[11] Harker, SA Zenios, Performance of Financial Institutions: Efficiency, Innovation, Regulation, Cambridge, England, New York :Cambridge University Press,2000.

[12] Robert Simons, Performance Measurement& Control Systems for Implementing Strategy: Test& Case [J].

[13] Robert S. Kaplan and David P. Norton, using the Balanced Scorecard as a Strategic Management System[J],Harvard Business Review,January,1996.2.

[14] Dr. Birgul Sakar, A Study on Efficiency and Productivity of Turkish Banks in Istanbul Stock Exchange using Malmquist DEA[J],Journal of American Academy of Business, Cambridge, Mar. 2006, Vo1.8 Issur 2.

[15] Arun, Turner. Corporate Governance of Banking Institutions in Developing Economics: The Indian Experience. University of Ulster Working Papers,2004.endprint