排污权评估抵押贷款融资模式研究

2017-09-04王春扬郭化林

王春扬+郭化林

[提要] 随着排污权交易不断开展,市场上对排污权评估抵押贷款的需求增加,资产评估机构需要发挥排污权评估的资产定价机制。本文遵从逻辑发展线索梳理,从排污权交易理论、国内外排污权评估抵押贷款发展现状、排污权评估抵押贷款理论(涉及评估对象、评估方法)等方面,分析资产评估机构在排污权评估中需要改进的对策,并从制定评估操作指引和加强人才队伍建设两方面提出建议。

关键词:排污权;资产评估机构;抵押贷款;评估方法

本文系2016年浙江省大学生科技创新活动计划暨新苗人才计划资助项目:“基于排污权的抵押贷款融资模式研究——以浙江省为例”(项目编号:2016R414072)

中图分类号:F83 文献标识码:A

收录日期:2017年5月31日

一、引言

美国人Crocker和Dales,在20世纪60年代末提出排污权交易理论。其方法论是利用科斯原理把外部性内部化。该理论经过近半个世纪的发展,传播范围由发达国家扩展到发展中国家,其排污权内涵定义也得到延伸与推广,排污权开始作为一种无形资产来进行交易。随着绿色评估、绿色金融的创新与探索,排污权抵押贷款融资模式跃然纸上。排污权抵押贷款,是指拥有排污权排放指标的企业,如食品、电镀、纺织、印染、化工等产业,通过其拥有的排污权指标,来向银行作资产抵押贷款来满足企业资金需要的行为。而政府通过控制排污权的初始分配、交易、定价机制,在设定全国年度排污总量的红线下,严格控制排污量,以达到环境污染削减的目的,并调整产业结构,增加财政收入,一举三得。

排污权评估在排污权的资产定价中,具有专业作用。随着排污权交易政策的不断健全完善与试点地区排污权交易日益活跃,尤其是排污权总量的严格控制,排污权已成为企业的生存命脉。围绕排污权的交易、抵押、评估等行为日趋活跃,排污权抵押贷款是资产评估行业在排污权评估中需要探讨的主要问题。

二、排污权评估抵押贷款发展现状

(一)国外发展现状。从发达国家来看,美国、澳大利亚、英国、加拿大、德国、智利等国家是排污权运用最早,也是最成功的国家。美国对排污权的政策最早运用在大气污染治理中,美国提出“排污信用削减”理论,即气泡政策,通过气泡、补偿、银行、容量节余来建立排污权运用体系,实际是信用政策,污染排放单位可将剩余排污权存入指定银行,可以通过存储方式,存入银行来进行授信筹资,需要中介定价机构对其容量结余进行价值评估。但是,美国的排污削减信用审批是逐笔进行,市场交易者少,流动性差,形成分割的排污权市场,难以形成统一有效的市场,使得排污权评估价格不具有稳定性。澳大利亚对排污权的政策运用在河流系统的盐水管理中,建立“盐”信用,排污权评估仅限于个别污水处理厂之间的内部交易,买卖双方可能在私下各自约定商谈价格,具有局限性。英国的排污权评估应用在削减农药化肥的硝酸盐项目中。智利排污权评估运用在水污染治理等方面。

(二)国内发展现状。迄今为止,我国排污权领域的探索已历十余年,硕果累累。11个省市自治区都建立了排污权交易中心,排污权交易日趋成熟完善。浙江省的绍兴、嘉兴、湖州等地,工业主要以印染、食品、造纸等产业为主,且企业主要是中小型企业,企业面临排污权指标过剩或缺少、矛盾困境、资金量不足,浙江地区率先探索排污权抵押贷款模式。至此,排污权抵押贷款如雨后春笋般开展,湖南、重庆、福建等地开展排污权抵押贷款,通常规定排污权抵押贷款的发放额度不得超过其评估价值的80%。

2007年11月我国首家排污权储备交易中心在嘉兴市挂牌成立,嘉兴最早探索排污权之路,并首创了排污权抵押贷款模式邹形。随后,嘉兴银行向一家当地食品工厂发放120万元的排污权抵押贷款,得到了资金周转,由此开启排污权抵押贷款的全国化推广。绍兴市排污权交易采用淘宝司法拍卖的方式与排污权抵押贷款相结合,从2009年至2016年4月,绍兴市的排污权贷款额度达到160亿元,排污权抵押贷款办理笔数高达811笔,同期占整个浙江省排污权抵押贷款发放总额的96%,遥遥领先于其他地区,排污权被视为房产一样具有抵押性。

2015年福建省石狮市的民生银行向当地服装企业发放首笔排污权抵押贷款,对石狮龙翔制革公司发放抵押贷款200万元,加快推动皮革、合成革、火电等排污权企业的排污权抵押贷款的发放,推动当地20多家企业向政府环保部门申请评估排污权价值核定,有效推动排污权租赁业发展,承租方在有效期内承租一次,不得转租,出租排污权企业不得出售或再次转租。

三、排污权评估抵押贷款理论分析

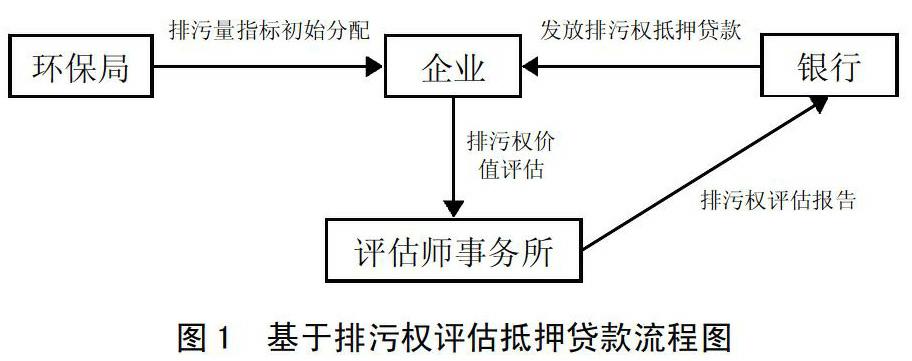

(一)评估流程涉及的对象。企业的排污权通常由企业的排污总量所决定,排污量的化学类别细分,主要为化学需氧量、氨氮、二氧化硫及氮氧化物四种指标的排放,排污权的价值评估实际就是对指标市场价值的评估。从物权法的角度来看,排污权是一种财产权具有排他性,以排污权抵押贷款看,排污权也属于一种债权。以排污权的属性来看,排污权是属于用益物权的一种,以其使用价值的转让为目的。根据排污权抵押贷款的评估转让流程,其评估流程涉及4个主观对象,如政府(環保局)、企业、银行、评估师事务所,如图1所示。(图1)

1、环保局排污权初试分配。从上述流程图来看评估流程,排污权评估抵押贷款各方的参与者,按照市场化机制,初始阶段,政府(环保局)对排污量指标进行初试分配,为初试指标污染物的排污量确定定价机制,政府会对排污企业进行排污费核定,通常会从企业的污噪声排费、水排费、废气排费等方面进行排污费总合计。而排污费的征收标准,是以当地排污污染物的治理成本调查数据,采用了环境容量恢复成本定价法与社会平均污染治理成本为基础,考虑到排污权的时间长短,在综合考虑当地经济社会发展状况,从而估算出的初始分配价格。

2、企业排污许可证抵押贷款。企业分配到排污权初始指标,依据自身经营发展情况,依托排污权交易中心,按照《关于开展排污权有偿使用和交易试点工作的指导意见》、《有偿使用和交易试点工作办法暂行细则》。将排污权交易市场建立起来,开展排污权抵押贷款的前提是排污权具有流动性。企业聘请具有排污權评估资格的第三方评估机构进行价值评估,把企业暂时不用的排污权抵押到银行,来获取资金上的支持。

3、银行发放排污权抵押贷款。企业在环保局注册登记,在领到排污权许可证后,抵押到约定的银行,并由第三方评估机构出具以排污权抵押贷款为目的的评估报告,银行依照评估报告,并依据《排污权抵押贷款暂行规定》,审查排污权抵押贷款只能用于企业流动资金周转、技术改造等生产经营活动,不得用于二级市场股票、债券、期货等有价证券和从事其他收益活动,排污许可证未闲置超过一年以上。银行可以据自身的排污权贷款的管理制度安排,排污权抵押贷款不得超过其资产评估价值的70%或80%以内。

(二)评估方法的选择。无形资产,是由特定主体拥有或控制的,本身不具有实物形态,看不见,摸不着,但能为企业产生远远不断的经济效益的资源。排污权本身是一种排污许可的使用,表现出使用价值的属性,排污权的让渡属于无形资产的让渡,排污权评估应采用无形资产评估的方法。传统的无形资产价值评估方法各有优缺点,适用范围也有不同,是否都适用于排污权抵押贷款的价值评估需要逐个分析。

1、成本法忽视未来盈利能力。成本法下排污权抵押贷款的评估思路模式是,在同一地区的社会经济环境下排污物对环境污染的治理成本,在现行市场环境下的,购买具有相同价值的排污权需要投入的成本多少来进行排污权价值的评估。使用简单的成本法,一般是政府对于排污权评估的初次分配所考量的,并不适用于抵押贷款为目的的排污权价值评估。以摊销为目的,忽略了排污权的未来收益。随着排污权指标的严格控制,可能排污权的价格水涨船高,成本法低估排污权价值,忽视了盈利能力,因此不适合。

2、收益法无法准确估算。收益法估算被评估资产的预期收益折算成现值,以收益现值为未来的评估价值。收益法下排污权评估需要考虑预期风险、市场价值、时间等因素,由于排污权评估是有排污的企业才会有需求,其收益简化成为了避免超出排污相对不足,而面临行政罚款,而被迫采购的行为,因而在未来投资机会的确定中,其因素无法准确预测。通常对排污权价值评估,提出较多的是期权价值评估,即以市场期权的价格来判别企业对排污权的购买,当期权价值大于零,企业购买;反之,放弃。但这忽略了排污权是有排污需要的企业,而非是一味用收益效应,也不可能大量存储,因此收益法不适用于抵押贷款的排污权价值评估。期权价值模型如下:

Max[f(v,c,t),0]=v(t)-c(t)

购进排污权的期权价值记为f(v,c,t),t为企业购进排污权期权的时期,C为企业初始排污权的购进支出,企业可购买排污权最大时间为T,当v大于c时,企业可购买排污权。

3、日益成熟的市场法。市场法下的排污权抵押贷款评估,是利用市场上同样或类似资产的近期交易价格采取直接比较或间接比较的方法。使用市场法的前提是,在一个流动性的市场下,且交易数据能够快速得到,故准确性要求较高。经过对浙江省绍兴市企业的调查问卷,对环保局与评估师事务所的电话采访,大多数评估事务所对排污权抵押贷款的评估采取市场法,其参考淘宝司法拍卖的评估结果为依据。可见,随着全国排污权交易中心的建立,交易数据具有可比性,市场日益成熟。

四、排污权评估抵押贷款对策建议

(一)建立以抵押贷款为目的的排污权价值评估操作指南。资产评估机构是排污权抵押贷款为目的价值评估的中介服务机构,在评估行业推进排污权评估、服务生态文明建设中发挥着不言而喻的重要作用。首先,财政部、环保部、发改委应联合起草,并以相关部委出台的法律法规为相关依据,如《排污权有偿使用和交易试点工作指导意见》、《关于进一步推进排污权有偿使用和交易试点工作的指导意见》、《排污许可证管理暂行办法》、《水污染防治条例》等等,操作指引依据行政法规、政府规章、政府指导性文件、配套文件、内部程序规定等有理有据来制定;其次,操作指引要聘请资产评估协会、资产评估行业的专家,依据《无形资产评估准则》、《公司法》等行业专业知识,对业务的具体关注点、业务具体执行方式和方法、业务成果作一个详细的披露与说明,如要考虑排污权特点选择方法和参数,评估结果合理性,以浙江绍兴的实际案例作为说明。

(二)完善人才队伍建设。加大评估人才培养力度,提升专业胜任能力。2016年12月1日,《资产评估法》顺利实施,标志着资产评估行业从此有法可依、有法可循,结束了资产评估历史上五龙治水的分裂格局,加快资产评估行业统一化。资产评估行业进入快速发展阶段,评估中的新问题层出不穷。迄今为止,资产评估行业拥有10万以上的从业人员,3万多注册资产评估师,培养了大量专业能力强、业务素质高的服务队伍人才。评估机构还应着重培养以抵押贷款为目的的排污权价值评估人才,鼓励评估师对排污权评估进行探索,国家可从经费和政策上予以支持,为排污权的工作提供专业人才支持。加强业务培训,开展排污权培训的相关学习,提高理论知识水平。

五、结语

排污权评估抵押贷款作为一种环境污染治理的市场化手段,是绿色金融创新的重要方向,是资产评估领域创新的新方向。本文通过对排污权评估实践领域的分析与探索,得出排污权抵押贷款的推行是一个漫长的尝试与改进的过程,需要政府(环保局)、企业、银行、资产评估中介机构等多方参与、通力合作。排污权评估目前仍面临着评估方法不成熟、评估数据不完全准确、评估操作指引未推行等一系列问题,但随着排污权交易中心的建立、排污权评估市场的日益完善、排污权交易案例的增多,企业会逐渐认识到排污权交易的重要性。排污权评估会越来越成熟,企业会越来越多地选择排污权抵押贷款,以弥补自身发展资金的不足。

主要参考文献:

[1]余冬筠,沈满洪.排污权抵押贷款理论分析[J].学习与实践,2013.2.

[2]武俊卿.我国排污权的会计确认与价值计量研究[D].石家庄铁道大学硕士论文,2014.

[3]鲍南.国内外水污染物排污权交易政策分析及启示[J].上海环境科学,2009.

[4]黄冠中,陈佳,卢瑛莹.浙江省排污权有偿使用和交易政策评估[J].环境与生活,2014.

[5]杜源.排污权抵押贷款的实践[J].中国金融,2016.

[6]黄雅云.基于修正B-S模型的企业排污权价值评估[D].东南大学硕士论文,2016.