互联网金融时代商业银行发展的SWOT分析

2017-09-04沙萌

沙 萌

(商丘师范学院 经济管理学院,河南 商丘 476000)

互联网金融时代商业银行发展的SWOT分析

沙 萌

(商丘师范学院 经济管理学院,河南 商丘 476000)

互联网金融随着互联网技术的不断快速发展而步入新的时代,这使得传统商业银行的经营理念和模式受到了巨大的冲击,同样也进一步推动了商业银行服务的转型与发展。笔者运用SWOT分析法对基于互联网金融时代的商业银行的优势、劣势、机会以及威胁四个方面展开分析,帮助人们认识新时代的银行业的发展形势。

互联网;金融时代;商业银行;SWOT分析

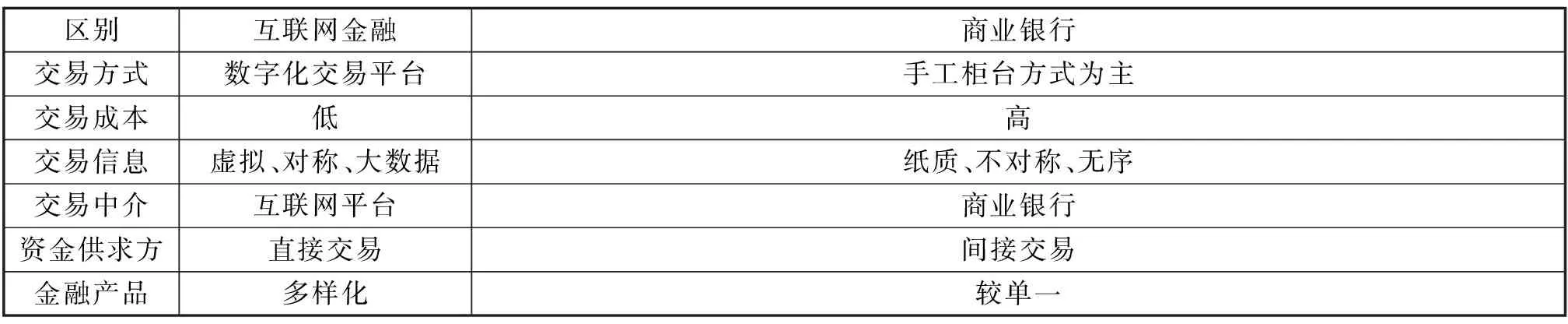

随着国家科技进步和社会发展,加上国家新型政策推出,互联网金融迅速落地生根对人们的影响越来越大。当前形势之下,互联网金融因为诸多便利对商业银行产生巨大的冲击,两者具体的区别如表1所示。

表1 互联网金融与商业银行的区别

基于上述区别分析,笔者在本文中结合互联网金融背景下的商业银行竞争优势、劣势、机会以及威胁四个方面进行研究。

一、互联网金融时代商业银行的竞争优势分析

(一)风险控制和安全方面

商业银行在长期业务流程中面临信用、流动性、市场和利率等诸多风险问题,同时,国际形势金融市场动荡,需要对风险控制进行加强,坚持稳健的经营理念,完善风控体系,保持自身的市场竞争力。另外,商业银行不断增加投资,引进和更新网络安全交易媒介,从而使用户在互联网上进行结算、财务管理和融资等操作金融业务的安全性得以保证[1]68-71。然而与此相对的是互联网金融公司注重使用客户的体验,即便在发展业务的过程中遇到风险,经过权衡之后可以在承受范围以内负担起这部分损失从而继续谋取公司的经营业绩和利润。互联网公司对于用户使用安全问题则主要考虑的是公司的运营成本,对于风险控制主要都是借助于交易所进行的平台,本身方面安全控制并不热衷,因此使得互联网金融公司的平台自身比较容易受到外界攻击,如木马、病毒、欺诈软件等。而金融行业其风险具有不确定性,在日益严格的外部监督管理制约和日益激烈的同业竞争中,商业银行需要专注于风险管理,在持续改进风险管理程序的过程中落实相关措施,严格控制各种风险。

(二)公信力方面

商业银行长期以来都是作为资金供需信息中心,并在长期运作中形成信息收集和处理经济效应。在较大额度信贷业务等实际操作解决方案的比较中,互联网金融公司与银行健全体系相比还存在较大的差距。除了共同的贷款业务之外,商业银行能够提供承兑汇票、信用证等融资业务,对信贷、租赁、信托等等都在具体可行的融资方案,可以使得其融资成本得以减少,这是目前国内的互联网金融公司难以企及所在。而且,由于商业银行本身的经营经验和实践能力较强,相比于互联网金融公司更容易吸引到优秀人才的加入;此外商业银行具有完善的基础设施,分行网点较多等优势条件,市场竞争优势比较明显。而互联网金融公司虽然在迅速扩张,但分支网店分布由于发展的关系数量上依然无法跟银行体系相对,具有明显的局限性[2]9-11。所以,两相比较,商业银行体系对于普通人群来说还是具有更强的社会公信力,普通人群尤其是中老人群更愿意通过商业银行开办业务。

(三)资产方面

根据银监会在2016年发布的银行业监管统计数据可知,截至2016年底国内银行业金融机构总资产规模约达226.26万亿元,其中,商业银行占据了绝大部分的市场份额,其总资产占总比例的77.8%。虽然,互联网金融公司近些年来表现出来的发展势头十分强劲,但是在资产规模或者交易金额方面都无法与商业银行进行媲美。由于商业银行发展至今,具有大量的实践经验以及其在长期发展过程中积累了丰富、优质客户资源;而互联网金融的发展才经过短短的几年时间,其在资产规模或者交易金额方面都无法跟商业银行对比,比如根据网络数据显示,2015年国内第三方支付平台的交易规模仅占市场份额的6.8%,市场份额占用量还比较小。另外,在市场竞争中商业银行因为具有的资金比较雄厚,可以满足客户在支付结算、融资贷款以及财务管理等方面的业务需求,这也是其比互联网金融公司具有优势的所在。因此,商业银行在个人理财产品体系中具有全面综合的优势,可以满足不同客户的多样化要求,使得客户选择的余地更大,所以竞争优势商业银行占优。

(四)市场调节方面

作为现代市场经济核心,银行体系使商业银行在市场经济环境中具有特殊地位,在市场监管和政策传导中起着重要作用。而且商业银行是社会信用体系的中心所在,可以确保社会资本安全。对互联网金融公司而言其主要服务业务就是借贷,其对市场的信用体系要求很高,一般的借贷平台都需要进行担保借贷,因此其本身没有建立一个合适的信用评价和监控体系,所以这方面劣势较大。

与此同时,商业银行在国家监督管理机构的监督管理之下,对于风险的预防和控制水平日渐提高;而互联网金融公司的业务并没有一个完善的管理体系,国家监管制度尚未建立,面对互联网的潜在风险其预防和控制能力很差,所以一旦发生风险问题必然会引起其巨大的损失。

二、互联网金融时代商业银行的竞争劣势分析

(一)产品方面

虽然目前商业银行开发部分金融创新产品,但其产品开发并没有满足客户需求,而且大多数同期的产品属性都比较相似,特别是在产品信息技术方面,其技术方面缺少明显特征技术含量普遍较低[3]41-45,51。因此,市场前期客户还有可能会比较这类信息产品,当后期市场占有量饱和之后,基本客户就不再关注。另外,商业银行所开发的金融产品会在较短的时间内被其竞争对手所复制,并继续推向市场,因此这种易于复制的产品很容易就被互联网金融公司复制过来再通过互联网的牵线搭桥,转移到了互联网平台上进行交易,这对商业银行来说对其竞争力产生了一定的影响。

(二)信息技术方面

商业银行关于信息系统建设方面比较落后,无法掌握大数据平台,不能很好地满足用户方便快捷的体验需求,而且商业银行的经营模式下,没有针对客户交易信息等深度数据挖掘分析,缺乏以客户为导向的金融产品创新。与此同时商业银行由于要加强对风险的控制,从而忽视了客户体验感受,而互联网金融公司则将用户体验作为首要任务,通过建立专门的用户体验部门,尝试在手机端使用新技术进行支付,围绕用户体验来加强各方面的发展;而且互联网金融公司积极为客户设计的新产品,从而提供个性化的金融业务,使得客户的满意度提升。

(三)业务流程方面

由于传统的商业银行内部规则,其会针对不同的客户群体需要不同对待,这使得一些中小企业无法顺利从商业银行获取资金。由于商业银行贷款过程烦琐,且审批耗时长,贷款发放速度较慢,少则几周多则数月。在这种背景形势下,互联网金融公司推出了三分钟网上贷款申请的业务,直接剥除人工审批的过程,实现放贷效率大大提高。这方面可以看出商业银行在业务流程方面没有互联网金融公司业务便捷快速,效率需要进一步提高。另外,客户进行业务办理时,通常都需要经过一个较长时间的等待过程,这往往造成客户投诉,降低了客户的满意度,这与互联网金融公司借助第三方平台提供新的实时业务办理服务,劣势比较明显。

三、互联网金融时代商业银行的竞争机会分析

(一)金融业机制方面

我国金融业具有特殊的国内政策,银行业较为严格的市场准入机制限制了互联网金融企业进入金融领域,这给商业银行的发展提供良好的机会。商业银行作为我国重要的金融机构,在社会支付和清算业务中一直发挥着举足轻重的作用,维护着社会交易的顺畅进行。与此同时商业银行所提供的信用体系一直作为社会信用体系的中坚力量,在保证社会资金安全方面一直是最严密的。然而很多互联网公司利用第三方支付从事蓄意洗钱、敲诈勒索等行为,导致社会加强对互联网金融监管力度的呼声愈来愈高,造就了互联网金融企业进驻金融领域严格的准入机制,这对于商业银行的发展开辟了广阔的空间。

(二)移动支付抢占市场方面

随着移动支付技术的快速发展,移动支付成为市场交易的主流手段,与此同时,商业银行和互联网金融公司在移动支付领域的市场份额的竞争将愈演愈烈。互联网金融公司利用移动支付迅速便捷,迅速打开了一定的市场,但是由于缺乏一定的安全系数,还存在较大的市场份额。商业银行方面应抓住机会建立移动支付平台,以自身长期以来建立的广大客户关系网和信誉抢占市场份额,从而提高客户的稳定性和黏着度,进一步创造收入价值。

四、互联网金融时代商业银行的竞争威胁分析

(一)互联网的影响方面

21世纪互联网支付爆炸式增长,使得商业银行支付作用被大大削弱,人们越来越倾向于方便快速的网上银行支付方式,因为后者无视时间和地域的限制,提高了业务处理效率,可以节约大量的时间成本。商业银行的主要服务目标客户是大中型企业以及政府机构,给它们带来安全稳定的金融服务;互联网金融公司与其相反,主要的服务目标为中小企业以及个人客户,其以方便、快速、个性化的服务方式吸引了越来越多的客户资源。有鉴于此,商业银行目前的客户定位比较狭隘,一定程度上造成客户流失[4]19-23。而这种形势随着第三方支付业务范围的扩大,原本商业银行经营的部分业务也会逐渐被互联网金融公司所取代,这会直接影响到商业银行的收入,威胁到它们的生存和发展。

(二)支付业务方面

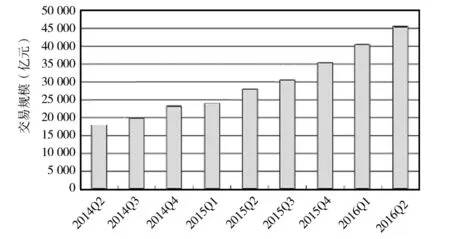

目前便捷的互联网金融支付结算业务已经在不断替代和蚕食商业银行的经营范围,使得传统结算业务的收益逐渐下降。由下图1可知,到 2016 年第二季度,中国第三方互联网支付交易规模到达 4.6 万亿元,同比增长61.9%。第三方支付市场中,阿里巴巴的支付宝以 43%的市场份额占据了近半壁江山,腾讯的财付通以 20%的占比紧随其后,银联商务以 11%的占比位居第三。这种第三方支付的业务还会进一步拓展,其实未来支付方式必然经过的道路,其通过免费或者较低的手续费通过便捷快速的互联网交易获得了诸多客户的认可和赞同,因此对商业银行的支付业务的发展起着很大的竞争作用,挤压了后者的发展空间,因此商业银行有必要加强在互联网金融支付方式服务,以提高竞争力。

图1 中国互联网第三方支付业务交易规模图

五、结语

互联网金融随着互联网技术的不断快速发展而步入新的时代,这使得传统商业银行的经营理念和模式受到了巨大的冲击,同样也进一步推动了商业银行服务的转型与发展。因此,商业银行也要大力发展互联网金融服务业务,建构一个新的服务体系以满足现代人们的业务需求,从而营造良好的金融生态系统,达到双赢的目标。

[1] 李 琼,蔡 谦.互联网金融时代商业银行的竞争环境分析[J].征信,2015(07).

[2] 冷佳璇.互联网金融时代,商业银行的挑战与选择[J].金融经济,2015(08).

[3] 屈 波,王玉晨,杨运森,等.互联网金融冲击下传统商业银行的应对策略研究:基于SWOT分析方法[J].西部金融,2015(01).

[4] 黄海龙.基于以电商平台为核心的互联网金融研究[J].上海金融,2013(08).

[责任编辑 乐 知]

2017-04-14

沙 萌(1987- ),女,回族,河南商丘人,商丘师范学院经济管理学院助教,主要从事资本市场运营与监管研究。

F83

A

1671-8127(2017)04-0062-03