高管薪酬与公司绩效

——以房地产行业为例的实证分析

2017-08-30

(山西大学经济与管理学院,山西 太原 030006)

高管薪酬与公司绩效

——以房地产行业为例的实证分析

王倩刘慧

(山西大学经济与管理学院,山西 太原 030006)

高管薪酬与公司绩效近年来受到了学术界的广泛关注。本文选取了 2013-2015年符合一定条件的房地产公司作为研究范本,控制了董事会独立性、公司规模、股权集中度等因素之后,对高管薪酬与公司绩效之间的联系进行分析。研究发现,高管薪酬与公司绩效之间存在显著的正相关关系和回归关系。

高管薪酬;公司绩效;SPSS;相关性分析;回归分析

1.引言

合理的薪酬制度可以激励员工,提高员工的工作积极性、创造性和满意度,进而提高公司的经济效益,也可以帮助企业吸纳更多优秀人才,在日益激烈的人力资源竞争中获得竞争优势。且上市公司高管对企业经营发展至关重要,故研究房地产业上市公司高管薪酬与公司绩效的关系,有利于建设更为科学合理的高管薪酬激励机制,促进高管薪酬最大化提升企业绩效的实现,更好地推动房地产上市公司持续健康发展。

2.研究对象

我国学者们对高管薪酬和公司业绩的关系进行了大量的实证检验,但由于信息披露不完全、采用不同实证方法等多方面原因,学者们的结论并未趋于一致。魏刚(2000)通过沪深两市共816家A股上市公司1998年的年报数据考察了高级管理层激励与上市公司经营绩效之间的关系,结果表明上市公司高级管理层人员获得报酬和持股数量与公司的经营绩效不存在显著的正相关关系;此外,李增泉(2000)、王北星等( 2007) 、葛玉辉和刘哲( 2011 )等也得出类似的结论。然而,刘国亮、王加胜(2000)分析了1999年沪深两市上市公司年报却得出了经理报酬受高管人员持股水平和公司绩效影响比较显著,此外,杜兴强和王丽华( 2007 ) 、夏宁(2011)等人的研究也表明高管薪酬与公司绩效显著正相关。

本文选取了房地产行业作为研究对象,对符合相应条件的房地产业上市公司的高管薪酬与公司绩效之间的联系进行实证研究。采用样本描述性统计方法总体考察了房地产业上市公司的高管薪酬现状与公司绩效水平,再通过假设检验和构建模型,运用线性回归的分析方法对高管薪酬与公司绩效的联系进行实证分析。

3.数据来源与变量选择

3.1数据来源

本文的样本数据取自国泰安数据库与锐思数据库,剔除*ST上市公司、数据缺失或有重大变异的公司、同时发行B股的公司最终得到58家房地产上市公司2013-2015年间高管薪酬与企业绩效等变量作为样本数据。

3.2变量选择

考虑到资料获取的限制和管理者薪酬的可比性,本文选取前三名高层管理人员年度报酬总额作为因变量,即董事长、总经理、副总经理、财务总监、董秘等年度薪金最高的前三名的年度报酬总额,包括工资、津贴、奖金、福利等。

本文以净资产收益率(ROE)衡量公司绩效,净资产收益率是公司净利润与股东权益的比值,可以较全面地反映公司的综合盈利能力。同时,为了更加准确地评估高管薪酬与公司绩效的关系,本文设置了企业规模、股权集中度和董事会的独立性等控制变量。

表1 变量及其定义表

4.研究假设及模型构建

4.1研究假设

由委托代理理论可知,高管是代理人,是公司的经营者,股东是委托人,是公司的所有者。但是在这种委托代理的关系中,往往存在着矛盾。由于双方的的效用函数并不一样,委托人追求的是更好的经济效益,更大的财富,而代理人更多的关注自己的薪酬、名誉和闲暇时间等,这必然导致代理人和委托人之间产生利益冲突。如果缺乏科学合理有效的机制,代理人的行为很可能会损害委托人的利益。

简单来说,如果高管薪酬是固定的,那么他们更可能选择规避风险,更倾向于选择低风险项目。另风险与收益是对等的,低风险项目难以为公司带来高收益,这影响了股东的利益,会激发高管与股东之间的矛盾。因此很多上市公司选择将高管薪酬与公司中长期绩效挂钩,以此激励高管人员做出既利于股东又利于自己的决策。因此,基于以上分析,本文假设我国房地产业上市公司的高管薪酬与公司绩效之间存在显著的正相关关系。

假设1:房地产业上市公司高管薪酬与净资产收益率存在显著的正相关关系。

假设2:房地产业上市公司高管薪酬与企业规模存在显著的正相关关系。

假设3:房地产业上市公司高管薪酬与股权集中度存在显著的正相关关系。

假设4:房地产业上市公司高管薪酬与董事会独立性存在显著的正相关关系。

4.2模型构建

我们采用多元线性回归分析方法考察我国房地产业上市公司高管薪酬与公司绩效之间的联系。基于以上假设及表1构建的多元线性回归模型如下:

PAY=β0+β1ROE+β2X1+β3X2+β4X3+μ

其中,μ为随机项,β0为常数项,β1、β2、β3、β4分别为相应解释变量的回归参数。

5.实证分析

5.1描述统计结果分析

表2可得,样本量为174,高管薪酬的均值为297.27万元,极大值为1687.36万元,极小值为23.31万元,可以看出差距还是很大的。代表公司绩效的净资产收益率均值为5.84,极大值为29.60,极小值为-50.65。

表2 描述性统计结果

5.2 变量的相关性分析

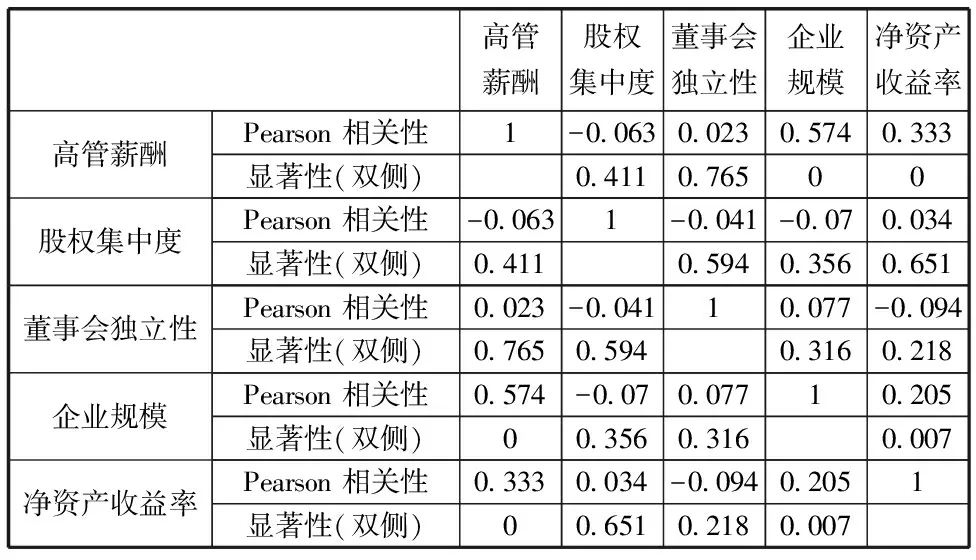

我们采用了Pearson 相关性分析方法来检验变量间是否存在严重的共线性。若Pearson简单相关系数的绝对值越接近 1表明相关性越强,表明变量有可能存在严重的共线性;反之,若Pearson简单相关系数越接近于0则表明相关度越弱,一般视为不存在严重相关性。对各变量做相关性分析,分析结果如表3所示:

表3 相关性分析结果

通过变量之间的相关性检验,可以看出高管薪酬与公司绩效指标净资产收益率存在较强的正相关关系,说明提高公司绩效促进提高高管薪酬;与公司规模存在显著正相关关系,说明公司规模越大相应的高管薪酬也就越高;与股权集中度存在轻微的负相关关系和董事会独立性存在正相关关系。

相关性分析结果表明,变量之间的相关系数的绝对值较小,可以认为各变量之间不存在显著的共线性,所以,可以将变量都引入回归模型中。

5.3 线性回归结果及分析

基于以上分析,我们将对模型进行线性回归分析。

表4 模型汇总结果

拟合优度指的是回归直线对观测值的拟合程度,可决系数R2是用来度量拟合优度的好坏的统计量。可决系数R2越接近1表明模型对数据的拟合程度越高,解释变量对被解释变量的解释能力越强。我们往往希望所建模R2越大越好,但在实际应用中有时为了全面考虑模型的适用性和实际意义,可以适当地降低对可决系数的要求。从表4可以看出,回归的可决系数和调整的可决系数分别为0.380和0.365,可见模型的拟合优度比较理想。

表5 模型1的总体显著性检验结果

从表5可知,F统计量为25.845,对应的p值为0,故拒绝模型整体不显著的原假设,模型总体是显著的。

回归系数的显著性检验,表6所示:

表6 回归系数的显著性检验结果

由表6可知,净资产收益率的系数为正,t值为3.646,p=0.000,通过了0.01的显著性检验;企业规模的系数为正,t值为8.418,对应的p值为0.000,通过了0.01的显著性检验。说明净资产收益率、企业规模与高管薪酬存在显著的正相关关系,说明假设一、假设二是成立的。股权集中度的系数为负,对应的p值为0.583,没有通过显著性检验,即假设三不成立。董事会独立性p值过高,未通过显著性检验,说明假设四不成立。

6.研究结论

对房地产业上市公司的高管薪酬与企业绩效之间的关系进行实证研究结果表明:以净资产收益率为衡量标准的企业绩效对高管薪酬有显著的正向影响,即表明公司绩效的提高促进了高管薪酬的提高。此外,回归模型表明企业规模对高管薪酬有显著的正向影响,而股权集中度与董事会独立性对高管薪酬的影响较小。因此,在建立高管薪酬体系的过程中可多加考虑相关的因素,完善薪酬机制。

但由于各个变量有多重选择方式,所以可能由于变量的选择的局限性而导致结论不完整;另外本文研究未加入同时发行B股的公司数据,所以有可能会对研究结果的准确度造成影响。

[1] 杨洪波,石油类上市公司高管薪酬与公司绩效关系研究[J].西南石油大学学报,2013,15(2)1-4.

[2] 徐娜,我国上市公司高管薪酬与企业绩效的相关分析[J].商业经济,2013(2):114-115.

[3] 夏宁,上市公司高管薪酬与经营绩效的实证研究[J].会计之友,2011(6):44-49.

[4] 吴斌、刘灿辉、黄明峰,我国房地产类上市公司高管薪酬与企业绩效关系研究[J].现代管理与科学,2009(12):84-86.

[5] 刘蔷、朱海珅,我国上市公司高管薪酬与公司绩效关系实证研究现状及启示[J].中国管理信息化,2012(2):16-17.