我国强制执行内部控制审计后的执行成本的研究

2017-08-29佘晓燕白瑾瑜

佘晓燕 白瑾瑜

我国强制执行内部控制审计后的执行成本的研究

佘晓燕 白瑾瑜

本文以沪深A股上市公司为样本,研究在内部控制信息披露制度变化的背景下,首次执行内部控制审计后审计费用的变化情况以及审计费用在以后三年内的变化趋势。使用审计费用百分比考察审计费用增量的变化,提供了一种新的考察审计费用的方法。此外,进一步对审计费用与内部控制审计费用之间进行了相关性分析发现二者高度相关,以审计费用替代内部控制审计费用进行研究不影响相关研究的结论。研究内容紧密结合国家发布的政策法规,研究发现对监管部门有一定的参考价值。

强制执行内部控制审计 审计费用 执行成本

一、引言

到目前为止,已经有大量的文献集中研究了SOX法案的要求、执行情况及其所带来的影响。然而大家争议最多的还是SOX404条款的执行成本。反对者认为其执行成本已经远超所带来的益处。然而在文献中关于SOX404条款执行成本研究都是针对审计费用展开的。这是因为总的审计成本代表了SOX404条款执行成本的主要部分,它是在原来只进行财务报表审计的基础上所附加的一种审计。不过,在文献中发现了不同的研究结果。如Krishnan & Rama研究发现SOX404条款总的执行成本大约220万,其中150万(约70%)是由审计费用引起的,基于数据的调查,在第一年执行的时候审计费用超过了原先的两倍。如Tackett发现审计费用增长约50%都是由于执行SOX404条款导致的。又如Foster研究2003年到2004年以及2004年到2005年首次执行SOX404条款的企业审计费用变化,发现2003年至2004年审计费用增长了73%,而2004年至2005年变化量甚至达到了99%,还发现2004年至2005年没有执行SOX404条款的企业审计费用只增长了15%。虽然很多文献分析了SOX404条款执行成本,然而分析SOX404条款所带来益处的文献比较少。从本质上来说,这是因为SOX法案所带来的益处相较于成本很难量化。但是作为潜在的益处,Rittenberg & Miller从学习曲线效应来分析,认为随着执行时间的拉长,SOX404条款的执行成本将会减少,这是因为SOX404条款在实施过程中会不断改进方法,最终会导致内部控制变得更有效率。基于以上对SOX404条款的分析,有必要研究分析我国首次强制执行内部控制审计以及后续年度审计费用的变化。与国外不同的是,我国越来越多的企业还披露了内部控制审计费用,因此还可以统计内部控制审计费用进行对比分析。

二、内部控制审计首次执行时审计费用的变化

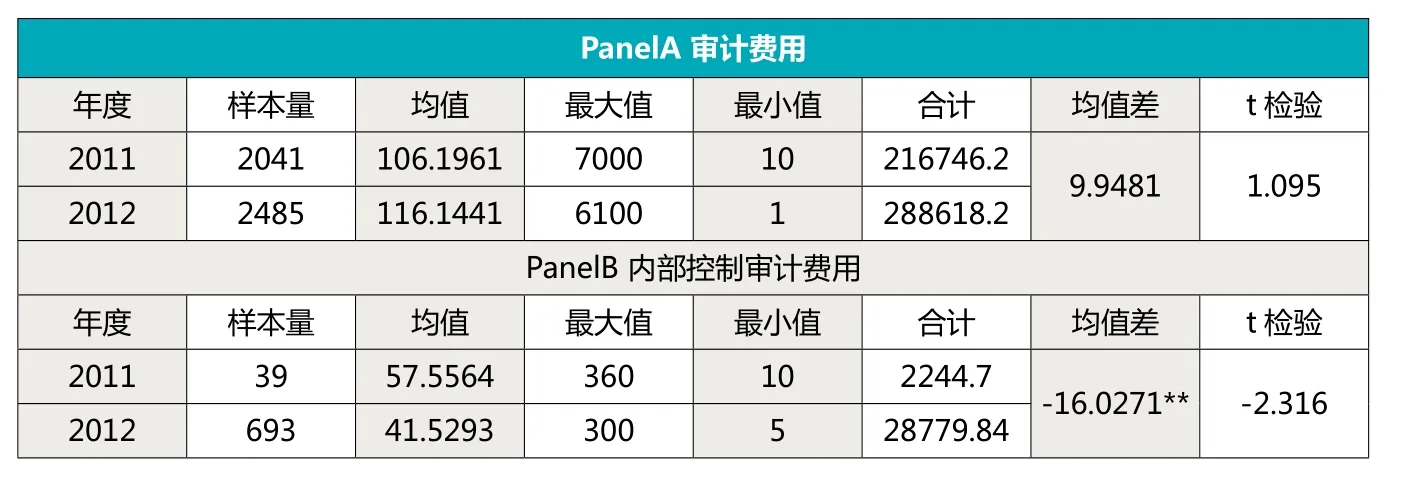

根据财政部、证监会、审计署、银监会、保监会《关于印发企业内部控制配套指引的通知》(2010年4月15日,财会[2010]11号)的规定,《企业内部控制基本规范》及其配套指引自2011年1月1日起在境内外同时上市的公司施行,2011年样本为境内外同时上市的67家公司。2012年在2011年基础上要求所有主板上市公司实施。内部控制审计业务使得会计师事务所审计程序有所改变,需要与客户公司进行更多的合作,审计师还需要对企业的内部控制有效性进行评价,导致内部控制审计业务的实施增加了会计师事务所的工作量和责任,而这些额外的工作将会导致审计费用的增加。因此需要研究首次强制执行内部控制审计当年相比较执行前一年审计费用的变化。样本为2011-2012年A股主板的所有上市公司,分年度进行首次执行内部控制审计前后上市公司审计费用的变化情况统计(见表1)。2011年披露了审计费用的上市公司共计2041家;2012年披露了审计费用的上市公司共计2485家。结果显示2012年的审计费用较2011年上升9.95%。对我国内部控制审计费用进行统计分析,发现相较于审计费用,内部控制审计费用披露的样本量明显较少。2011年披露内部控制审计费用的样本只有39家,2012年则上升到693家。但是结果却显示2012年的内部控制审计费用较2011年显著下降了16.03%。究其原因,可能是因为监管部门没有强制要求披露内部控制审计费用,因而大部分上市公司都没有披露内部控制审计费用,内部控制审计费用的样本量具有一定的局限性。

三、内部控制审计执行后审计费用的变化趋势

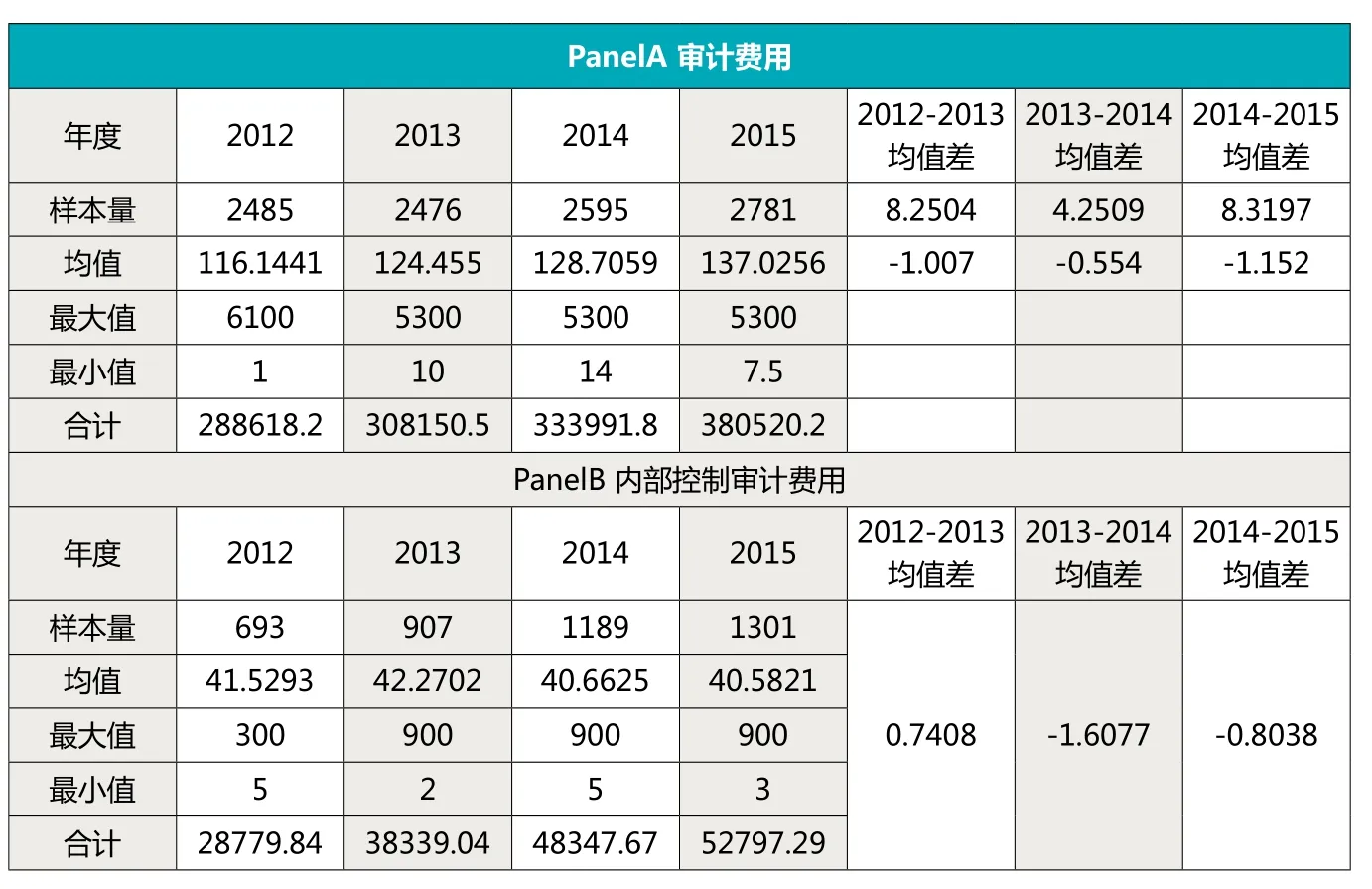

我国强制执行内部控制审计已有4年。本文将追踪分析审计费用在强制执行内部控制审计后3年的变化趋势。选取的样本为2012-2015年A股主板的所有上市公司,分年度对执行内部控制审计后上市公司审计费用的变化趋势进行统计(见表2)。2013年披露了审计费用的上市公司共计2476家,其中披露了内部控制审计费用的共计907家;2014年披露了审计费用的上市公司共计2595家,其中披露了内部控制审计费用的共计1189家;2015年披露了审计费用的上市公司共计2781家,其中披露了内部控制审计费用的共计1301家。结果显示2013年的审计费用较2012年上升8.25%,2014年的审计费用较2013年上升4.25%,2015年的审计费用较2014年上升8.32%。而内部控制审计费用2013年较2012年上升了0.74%,2014年内部控制审计费用较2013年下降了1.61%,2015年内部控制审计费用较2014年下降了0.8%。为了能够直观地体现出2012-2015年审计费用和内部控制审计费用的总体变化情况,根据每一年的平均值做出了图1的折线图。从折线图更能清晰地发现我国在强制执行内部控制审计后,审计费用是保持高位增长,而内部控制审计费用的变化趋势却是先增后减,与审计费用的变化趋势不同。

表1 首次执行前后上市公司审计费用变化情况 (单位:万元)

表2 强制执行后上市公司审计费用变化趋势 (单位:万元)

图1 2012-2015年审计费用与内部控制审计费用均值变化(万元)

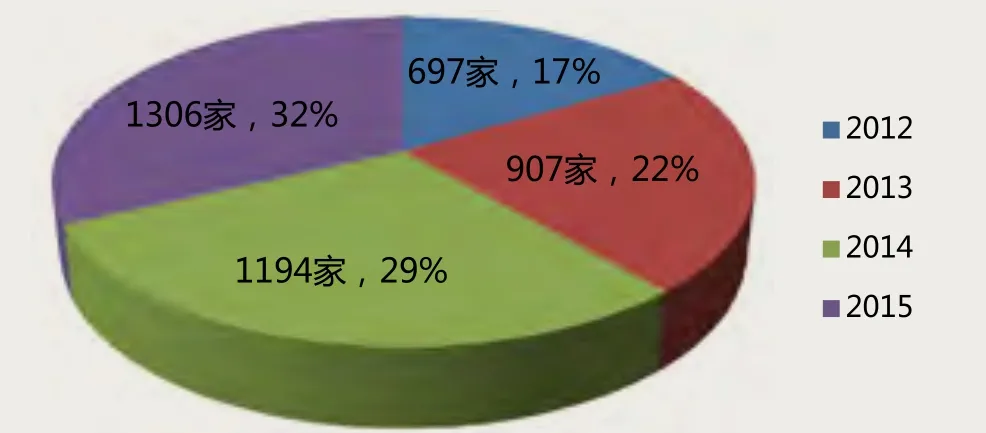

出现以上结论,究其原因是我国内部控制审计执行的是整合审计与单独审计并行的模式,呈现的是整合审计为主,单独审计为辅的现状。为了减少审计成本,越来越多的上市公司进行整合审计。方红星(2016)等人研究发现整合审计与内部控制审计费用呈显著负相关的关系,即企业内部控制审计与财务报表审计交由同一家会计师事务所进行合并审计,内部控制审计费用收取会减少。本文进一步研究发现我国部分进行整合审计的上市公司,其内部控制审计费用并没有单独披露,而是包含在审计费用总额中。如图2、3所示,2012年披露内部控制审计费用的上市公司数量为792家,单独披露内部控制审计费用的上市公司数量为697家,其中有95家上市公司是将内部控制审计费用包含在审计费用总额中披露,没有进行单独披露。

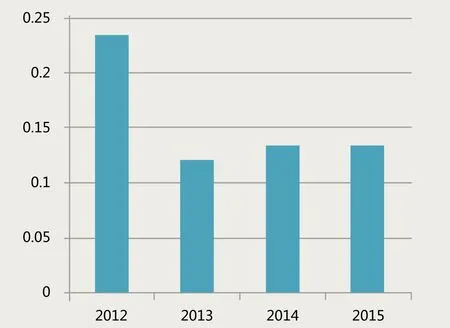

四、审计费用百分比变化

考虑到我国的国情、市场环境及其他一些因素的影响,除了站在静态的角度统计审计费用以外,还从动态的角度用审计费用变动百分比来衡量我国强制执行内部控制审计后所带来的执行成本。如图4所示,2012年强制实施内控审计后上市公司审计费用变动较大,2013年审计费用变动百分比下降,2013-2015年审计费用变动百分比相对比较稳定。因为2012年是我国内部控制信息披露由自愿披露进入强制披露的阶段,审计师在以往只进行财务报告审计工作基础上又增加了内部控制审计业务,审计师需要对上市公司内控是否有效做出评价,由此导致2012年审计费用百分比有较大变动,与上述结论一致。2013年-2015年审计费用变动百分比相较于2012首次执行内部控制审计,变动明显下降并且趋于稳定。

五、审计费用制度

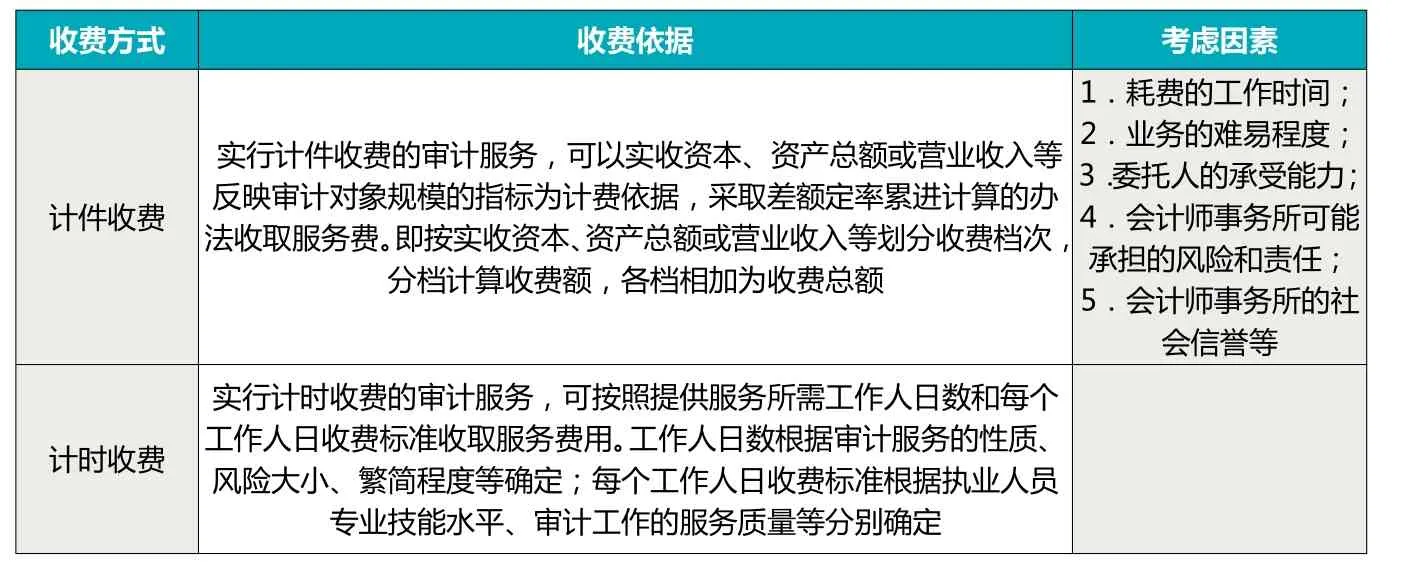

我国2014年之前注册会计师行业的审计收费制度实行政府定价模式。注册会计师审计收费的依据是《价格法》和《中介服务收费管理办法》。会计师事务所审计收费时实行政府指导价,审计收费标准由各省级财政部门会同物价管理部门制定,各地具体的收费办法由当地财政部门会同物价部门联合制定。如表3所示,审计收费标准相对透明,审计服务主要实行计件收费、计时收费或计件与计时收费相结合的方式。但是在2014年国家发改委发布《关于放开部分服务价格意见的通知》(发改价格[2014]2755号),放开了对会计师事务服务收费价格。对此有学者认为开放初期容易形成低价竞争,经过煎熬后,有实力的会计师事务所才能慢慢提高收费水平。也有学者表示支持,认为审计收费逐渐向国外一样走向市场化,减少了政府干预是有利的。

图3 2012-2015年单独披露内部控制审计费用的数量

图4 2012-2015审计费用变动百分比

表3 审计收费依据以及考虑的因素

我国内部控制建设、发展和监管滞后于国外,相关的研究也相对滞后,对内部控制审计费用的研究也还处于起初阶段,关于内部控制费用的披露监管部门也还未对此做强制要求。内部控制审计收费各个省都没有统一的标准,部分省份在本省会计师事务所审计服务收费标准中有明确规定内部控制审计收费按照财务报表审计收费额为标准进行计算(如陕西省、河南省等)。如果内部控制审计费用是按照审计费用为标准来进行计算,那么当审计费用增加时,内部控制审计费用也会相应增加;当审计费用下降时,内部控制审计费用也会相应减少。因此有必要结合实际情况研究内部控制审计费用与总的审计费用之间的关系。如表4所示,采用Spearman双侧相关性检验,样本区间选取的是2012-2015年,样本总量有4038家上市公司。研究结果发现内部控制审计费用与审计费用相关性极高,在1%的显著水平上相关系数达到了0.798。表明内部控制审计费用与审计费用不仅正相关,在很大程度上趋于一致,可以用审计费用来替代内部控制审计费用进行研究。

六、结论与建议

综上所述,我国自2012年强制执行内部控制审计后,审计费用保持高位增长,特别是在2012年审计费用增长变动幅度最大。同时上市公司内部控制审计情况也发生了显著的变化,从审计报告披露比率来看,直到2015年度,上市公司内部控制审计报告的披露比例每年都在稳步提升;从内部控制审计费用披露情况来看,四年来,上市公司内部控制审计费用披露比率大幅提升,尤其自2012年开始,平均增幅为220.18%。结果表明我国强制执行内部控制审计后,与国外一样也带来了执行成本的增加。此外,对内部控制审计费用的收费我国没有统一的标准,但是披露内部控制审计费用的企业数量也越来越多。

表4 审计费用与内部控制审计费用相关性分析

以上研究表明了我国内部控制审计都还处于初步阶段,还未达到国外研究结果发现的那样,在学习曲线的作用下执行成本开始减少,随着内部控制审计的规范,提高了企业内部控制质量,最终在未来减少外部审计费用。因为我国内部控制审计的实施相比国外较晚,内部控制审计工作还在发展过程中。例如美国、日本、韩国等国家都已将内部控制的建设上升到法律的高度,而我国的内部控制法制建设还处于部门规章层面,本文建议监管机构加强对内部控制法制建设,并借鉴美国的SOX法案,提高上市公司内部控制水平。同时,应完善对上市公司内部控制审计费用的披露,单独披露会使内部控制审计费用相关信息披露对外部使用者来说更有信息含量。因为严格区分财务报告审计费用和内部控制审计费用,能让外部使用者通过内部控制审计费用了解企业的内部控制工作,避免企业的内部控制审计流于形式。

1.Tackett J A, Wolf F, Claypool G A. Internal control under Sarbanes‐Oxley: a critical examination[J]. Managerial Auditing Journal, 2006,21(3):317-323.

2.Krishnan J, Rama D, Zhang Y. Costs to Comply with SOX Section 404[J]. Auditing A Journal of Practice & Theory, 2008,27(1):169-186.

3.Tackett J A, Wolf F, Claypool G A. Internal control under Sarbanes‐Oxley: a critical examination[J]. Managerial Auditing Journal, 2006,21(3):317-323.

4.Foster B P, Ornstein W, Shastri T. Audit costs, material weaknesses under SOX Section 404[J]. Managerial Auditing Journal, 2007,22(7):661.

5.Bedard B, Jean C, Graham, et al. Sarbanes-Oxley Section 404 and Internal Controls[J]. Cpa Journal, 2002(Oct).

6.Rittenberg L E, Miller P K. Sarbanes-Oxley Section 404 Work Looking at the Benefits[J]. Iia Research Foundation, 2005.

7.Raghunandan K, Rama D V. SOX Section 404 Material Weakness Disclosures and Audit Fees[J]. Auditing A Journal of Practice & Theory, 2006,25(1):99-114.

8.Foster B P, Ornstein W, Shastri T. Audit costs, material weaknesses under SOX Section 404[J]. Managerial Auditing Journal, 2007,22(7):661.

9.方红星, 陈娇娇, 于巧叶. 内部控制审计收费的影响因素研究. 审计与经济研究.2016(4)

本文是国家自然科学基金的阶段性成果。项目编号:71262017:审计费用、审计师更换与内部控制缺陷披露。

作者单位:云南财经大学会计学院