我国上市公司财务报表舞弊特征指标的实证研究

——基于证监会处罚公告的分析

2017-08-16陈春霞

陈春霞

(安徽大学商学院 安徽 合肥 230601)

我国上市公司财务报表舞弊特征指标的实证研究

——基于证监会处罚公告的分析

陈春霞

(安徽大学商学院 安徽 合肥 230601)

本文以2009—2015年因财务舞弊而被证监会处罚的中国A股上市公司为研究对象,采用实证研究的方法考察了相关财务指标与上市公司会计舞弊之间的关系。研究发现,流动比率、应收类资产比率、应收账款周转率、股权集中度和监事会规模等特征指标与财务舞弊行为都有不同程度的相关关系,据此提出相应的建议。

财务舞弊;实证研究;因子分析

一、引言

随着市场竞争的日益激烈和科学技术的发展,财务报表舞弊与欺诈也以多种形式呈现出来,会计师“蒸煮”会计账簿,粉饰财务报表,审计师的审计合谋等行为屡禁不止。从早期国外的安然、世通到近几年国内的万福生科、皖江物流等一系列造假事件,投资者、债权人、政府等报表使用者由于依赖犯罪者对事实的故意错报而成为受害者,对整个市场公平竞争的挑战及社会稳定的危害性十分重大。学者们通过对财务欺诈舞弊的研究与推理得出“20%+40%+40%假设”[1],即已经发现并向社会披露的舞弊占20%,已经发现但尚未向公众披露的财务舞弊占40%,还没被发现的舞弊占40%。也就是说,已发现并披露的财务舞弊仅仅是“冰山一角”,监督与防范、发现和披露舞弊更是任重道远。本文以国泰安数据为依据,采用实证研究的方法试图研究相关特征指标与上市公司财务舞弊之间的关系,以期为监督企业的会计行为、防范和发现披露财务欺诈舞弊以及保护投资者权益等提供相关理论支持。

二、文献综述与研究假说

我们正处于“后安然时代”,制定新的法律法规是这个时代的基调,同时,公众公司会计监督委员会(PCAOB)研究对新舞弊准则的要求,但这只是充当财务舞弊“灭火器”的作用。我们还需要研究财务舞弊的特征指标,发现舞弊征兆,以此采取措施防范、检查和处罚财务舞弊。国内外关于此方面的研究成果丰硕。

关于股权集中度方面,崔瑶(2015)研究发现上市公司股权越集中,信息披露质量越好,企业发生财务舞弊的概率越小[2]。然而,也存在与此相反的观点,如陈少华(2005)表示,股东大会“一股独大”,股权过于集中,大股东很容易根据“一股一票”的原则操纵股东大会。即股权集中度越高,自愿披露会计信息的程度就越低[3]。

并且,有很多研究者对上市公司的财务特征、经营能力、公司治理结构以及风险水平进行了充分研究,如刘立国、杜莹(2003)的研究发现监事会规模与财务舞弊呈现正相关关系[4]。吴革(2008)从多方面研究发现,股权集中度、存货占流动资产的比重、监事会规模等特征指标在不同程度上对财务舞弊行为产生影响[5];陈佳声(2014)通过博弈分析发现,外部审计师对上市公司财务舞弊违规的监督作用并不理想[6]。

基于以上分析,笔者认为尽管财务舞弊的手法多样、形式各异,但其中还是有规律可循,即舞弊的形成机理。冰山理论认为,一个公司是否可能发生财务舞弊,不仅取决于该企业内部控制是否健全,还取决于是否存在财务压力、是否有潜在的败德可能性。财务报表舞弊首先是迫于财务压力而产生需求和动机,而企业的内部治理和控制是否健全则与舞弊机会、暴露的概率以及受处罚的性质和程度密切相关。

基于此,提出本文的研究假设:

H1:股权集中度与财务报告舞弊正相关;

H2:董事会会议频度与财务报告舞弊正相关;

H3:财务报告舞弊公司有较高的财务指标。

三、实证研究

(一)样本选择与数据来源

本文以2009-2015因财务报表舞弊而被证监会处罚的中国A股上市公司为研究对象。连续两年或更多年舞弊的公司,以证监会处罚界定的主要舞弊类型发生的最后一年作为舞弊年度,剔除数据缺失的样本。经筛选确定原始样本31家,数据取自于国泰安(CSMAR)数据库。

(二)变量及其定义

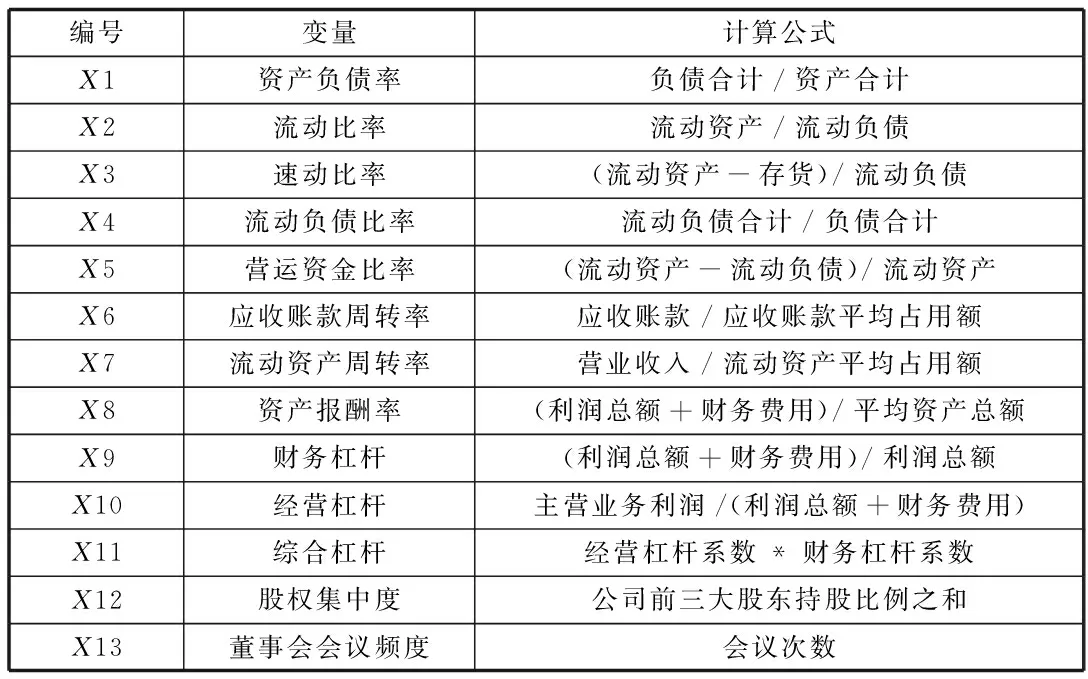

根据对现有文献的总结,把以下13项指标作为主要研究变量。见表1。

表1 变量定义

(三)描述性统计分析

首先对研究样本进行一个简单的描述性统计分析,结果见表2。

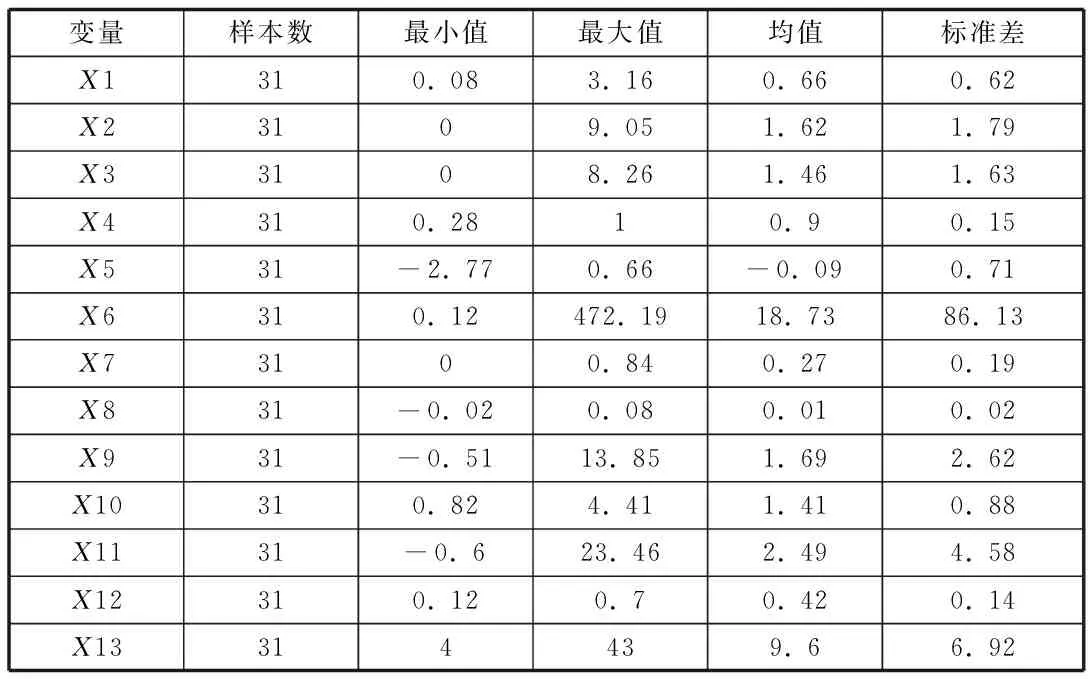

表2 描述性统计

根据表2的描述统计分析结果,可以发现,资产负债率均值0.66,超过了其适宜水平,而流动比率最大、小值差距较大,均值1.62,小于其适宜水平,表明上市公司的偿债能力较弱。应收账款周转率标准差86.13,综合杠杆的标准差为4.58,以及从最大值和最小值来看,说明企业的应收账款周转率和综合杠杆的差距很大。股权集中度均值0.42,最大值高达0.7,表明我国上市公司股权集中度高是普遍现象。

(四)实证结果

首先对13个变量在31个舞弊公司样本中的取值进行因子分析,得出KMO分析结果和球形Bartlett检验结果(表3)以及旋转后的因子载荷矩阵(表4)。

表3 KMO and Bartlett's Test

由表3可知,KMO值大于0.5,Bartlett球形检验的P值小于0.05,这表明样本数据适合做因子分析。并且根据实证过程中的总方差分析表,前六个因子对大多数据给出了较为充分的概括,因此最终确定提取六个主成分。

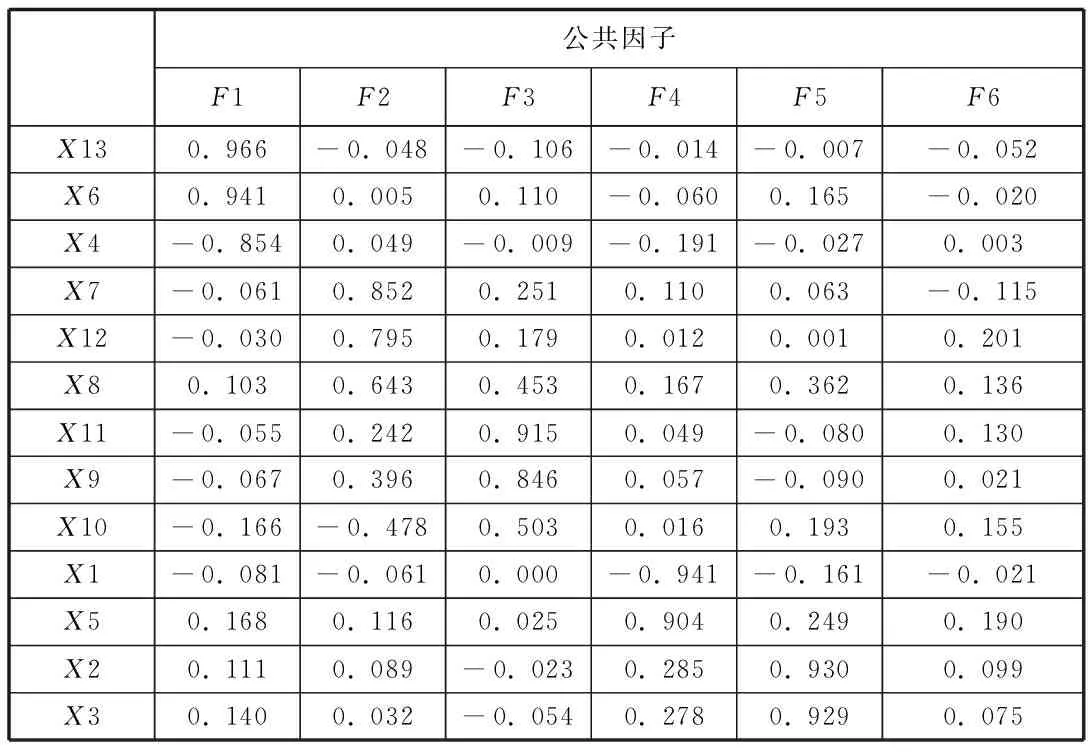

表4 旋转后的因子载荷矩阵

从旋转后的因子载荷矩阵可知,第一公共主因子F1主要在董事会会议频度和应收账款周转率有正向高载荷,其最大的负向指标为流动负债比率;第二公共主因子F2与流动资产周转率和股权集中度正向载荷系数值最大,第三公共主因子F3与财务杠杆和综合杠杆有正向高指标,F2和F3都无明显负向高载荷;第四公共主因子F4中载荷系数值最大的正向指标为营运资金比率,最大的负向指标为资产负债率;第五公共主因子F5与流动比率有正向高指标,无明显负向指标。第六公共主因子无明显高指标。

四、研究结论及建议

(一)结论

从上述分析中可得出如下结论:(1)股权集中度与财务报告舞弊正相关。控股股东为维护自身利益而根据“一股一票”原则操纵股东大会,进行内幕交易和关联交易,降低会计信息的披露质量;(2)董事会会议频度与财务报告舞弊正相关。董事会会议次数较多,有可能是企业管理层迫于财务压力以及维护管理层的声誉和利益而需要不断为财务舞弊进行商议和决策;(3)财务报告舞弊公司有较高的财务杠杆系数、综合杠杆系数,营运资金比率、流动比率以及流动资产比率较高,其应收类资产比率、应收账款与收入比以及应收账款周转率、流动资产周转率也都比较高。因此,能够显著显示财务舞弊征兆的特征指标大致包括8个:流动比率、营运资金比率、应收账款周转率、流动资产周转率、财务杠杆、综合杠杆、股权集中度以及董事会会议频度。这些指标可以作为舞弊征兆来初步判断上市公司是否存在舞弊风险,与同行业正常公司相比,如果上市公司这些指标存在异常,则存在财务报告舞弊的嫌疑,需要引起注意。

(二)相关建议

第一,不断完善企业内部控制制度,优化企业的治理结构。内部控制是企业财务舞弊的第一道防线,完善的内部控制不给管理层留制度的空子和机会,有利于抑制舞弊。

第二,提高审计独立性和专业胜任能力,落实同行互查制度及声誉机制与处罚机制的并重,防止审计师的审计合谋。

第三,加强法务会计对舞弊与欺诈的甄别以及对证据的搜集与认定。法务会计以会计学、审计学、法学理论知识为行为依据,以法律法规为行为准则,对欺诈舞弊进行专业鉴定,从而发表专家性的意见。

[1]威廉姆·S·霍普伍德,杰伊·J·莱纳,乔治·R·杨.法务会计[M].东北财经大学出版社,2009.

[2]崔瑶.上市公司内部治理结构对财务报告舞弊的影响研究[D].河北经贸大学,2015.

[3]陈少华.财务舞弊成因之综合分析[J].经济经纬,2005(01):74-76.

[4]刘立国,杜莹.公司治理与会计信息质量关系的实证研究[J].会计研究,2003(02):28-36+65.

[5]吴革,叶陈刚.财务报告舞弊的特征指标研究:来自A股上市公司的经验数据[J].审计研究,2008(06):34-41.

[6]陈佳声.上市公司、审计师与监管机构的财务舞弊博弈研究[J].审计研究,2014(04):89-96.

陈春霞(1991-),女,安徽太湖人,安徽大学商学院2015级硕士研究生,财务会计方向。