浅析工时比例法在国防科研产品定价中的应用

2017-07-29金振胜刘昭丽

金振胜+刘昭丽

【摘要】目前很多科研院所不仅从事着军品研发,而且也承担着向相关用户单位交付后续成品的任务。本文从科研事业单位不同于企业的会计核算方式入手,按照《国防科研产品计价管理办法》的要求,主要探讨了在军品定价过程中,工时比例法在相关费用分配过程实际应用,为国防产品定价提供可供借鉴的意义。

【关键词】工时比例法;产品定价

随着我国科技水平的日新月异,国防科研院所作为中国科学技术方面的专业学术研究机构不但从事基础理论研究和战略高技术研究,而且也承担着一些科技成果市场化的相关任务,在促进我国高技术产业发展方面起着重要的带头作用。

由于高技术成果的先进性,在实际研究和生产过程中,高科技产品在市场中一般不存在可类比产品,因此在产品定价过程,其定价成本核算的主要依据来源于研发过程中的实际支出。科研事业单位往往遵循科研事业单位的会计核算制度,与企业化的会计核算方式存在较大差异,其费用的归集方式按大类分主要分为科研费用、管理费用、财务费用等,而国防科研产品定价的构成大类则参照企业化的核算模式分为制造成本,期间费用、利润、税金等。

根据《国防科研产品计价管理办法》,军工定型产品成本分为制造成本和期间费用。目前的报价方式主要是实际成本加5%利润的定价方法,即产品价格=(制造成本+期间费用)×(1+5%)。其中,制造成本包括直接材料、直接人工、军品专项费用和制造费用;期间费用主要包括管理费用、财务费用等。

在定价产品成本归集过程中,科研费用里直接用于生产的材料及服务,包括原材料、元器件、配套成品、外协件、辅助材料、直接工资等可以直接进入产品成本制造成本,不需要分摊。而制造费用、燃料动力费以及管理费用、财务费用等则需要按照一定比例分摊进入定价成本。工时分配法主要适用于上述几项相关费用的成本分摊。

一、工时的计算

1、科研单位年度总工时

科研单位年度总工时按照承制单位当年全部在职职工实际工作时间计算,可采用如下公式:

科研单位年度总工时=年度实际工作日×工作小时/日×出勤率×工作效率×年度平均职工人数

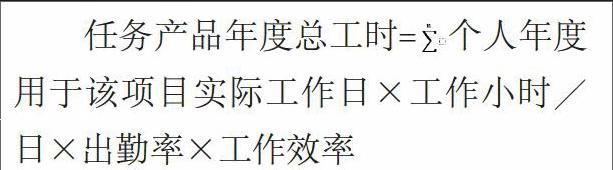

2、任务产品年度总工时

按照承担该课题的项目组科研人员个人当年用于该项目的实际工作时间进行累加计算。

n:从事该项目的科研人员数量

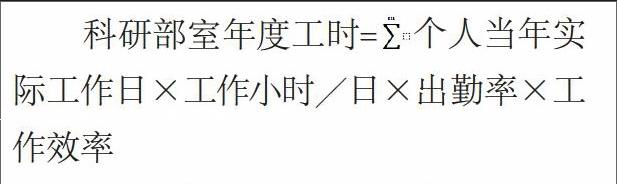

3、科研部室年度工时

在实际工作由于各科研部室在不同阶段会承担不同类型的研究课题,不同的项目在该科研部室占用的实际工作时长也不相同,因此科研部室的相关费用的分摊也应该按照工时分配法进行计算。

m:该部室科研人员数量

二、工时分配的应用

1、年度制造费用的分摊

制造费用是指科研部室为生产军工定型产品发生的各项间接费用。包括科研部室人员的工资和福利费支出、办公费、差旅费、水电费、取暖费、机物料消耗、设备折旧费、修理费、劳动保护费、无形资产摊销、季节性和修理期间的停工损失等。

制造费用年度工时分配率=任务产品年度总工时/科研部室年度工时

产品应分摊的年度制造费用=需分配的年度制造费用总额×制造费用年度工时分配率

2、年度管理費用的分摊

年度管理费用包括应分摊的当年单位管理人员的工资支出、差旅费、会议费、办公费、图书资料费、外事费、公用水电费、科技培训费、出国人员经费、业务招待费、材料费、固定资产使用费、修理费、取暖费、业务招待费、审计费、无形资产摊销、租赁费、低值易耗品摊销费等。

管理费用年度工时分配率=任务产品年度总工时/科研单位年度总工时

产品应分摊年度管理费=年度管理费用总额×管理费用年度工时分配率

按照军品研制经费中管理费用的测算内容,管理费用应根据前三年扣除当年财政拨款的实际发生额进行平均测算,并参考当年物价水平测算变动性费用后逐项测算后汇总。

3、年度财务费用的分摊

财务费用包括利息支出净额、汇兑净损失、调剂外汇手续费、金融机构手续费等。

利息支出净额=利息支出-利息收入

财务费用年度工时分配率=任务产品年度总工时/科研单位年度总工时

产品应分摊年度财务费用=年度财务费用总额×财务费用年度工时分配率

工时比例法一般适用于市场上尚没有可以类比新产品的生产,它能够更加合理地分配相关费用,使成本的计算更加合理。由于它只是间接费用的一种分配方法,因此,实际定价过程中还应该结合其他基本核算方法共同使用。