基于价值链的企业环境信息披露应用探讨*

2017-07-18江西理工大学经济管理学院常媛熊雅婷

江西理工大学经济管理学院 常媛 熊雅婷

基于价值链的企业环境信息披露应用探讨*

江西理工大学经济管理学院 常媛 熊雅婷

国家对生态经济的政策导向,不断要求企业主动地进行环境信息披露,但实践中却存在企业环境信息披露内容散乱、实质性披露少、评价标准差异等系列问题。本文提出从企业价值链的角度进行全面环境信息披露,并以采掘业和制造业为例,探讨价值链视角下企业环境信息披露的应用性,针对案例行业环境信息披露的现状及不足,并提出相应的改善建议和措施,以期为企业提供更明确的披露方向,改善企业未来的环境信息披露水平。

环境信息披露 内部价值链 外部价值链

近年来,国家加大生态经济建设,陆续出台环保政策与举措,不断要求传统企业向绿色企业的转变。企业为获得国家实施的有关税收优惠,吸引投资者投资或提升企业的环保形象,将环境绩效优势转化为企业潜在竞争力,致使更多企业对外披露其环境信息。但我国企业环境信息披露为自愿性原则,且并未规定统一的披露内容或格式,现实中存在披露标准不一、内容实用性差等问题,进而降低了企业环境信息披露的质量,也不利于外部信息使用者对企业环境绩效状况的解读。因此,本文提出从企业价值链的角度进行企业环境信息披露,从披露角度、披露内容和披露方式上给出评价标准和相关建议。

一、我国环境信息披露研究现状分析

(一)环境信息披露与财务绩效、经济绩效或企业价值的关系何辰(2013)研究发现企业上一期和本期的环境信息披露水平都对当期财务绩效有正向影响,但前者的影响程度要大于后者,表明企业环境披露的经济性动机及实质效益。董慧玲(2014)指出企业承担环境责任所带来的经济收益存在滞后效应,回报周期(3-5年)相对缓慢,由于期初环境项目巨大的资金耗费和短期内无明显收益,这些都导致企业价值的降低。然而,大部分学者的研究重心在分析二者间客观的数学关系,但却未给出如何借助环境信息披露改善企业相关绩效的有效对策,缺乏引导性作用。

(二)环境信息披露的影响因素何丽梅(2011)以制药行业为例,提出以环境绩效水平、负债状况、公司规模和盈利能力四大要素测度企业环境信息披露水平,但也指出存在对因变量有解释力的其他因素未引入回归方程。孙志梅(2014)提出企业环境报告披露差的原因,主要是“披露项目零散、定性(量)信息失衡、行业差异性、消极回避型”等因素造成,这也反映出建立统一环境信息披露规范的迫切性。这类学者从内、外部研究影响企业环境信息披露水平的原因,但后期未指出企业实践中“共性的、具体的”环境披露内容或措施,并不能提高企业自主调整披露事项的主动性。

(三)分析或比较某行业/企业(间)环境信息披露水平李文琴(2014)研究24家稀土企业,发现对环境信息选择详细披露占比约38%,且存在定性披露偏高、总体水平较低的现象。黄莉(2014)研究39家煤炭企业分别采用非参数检验法、内容分析法、指标分析法对环境披露经济业绩、报告篇幅和核心指标等内容综合评价,数据表明煤炭行业对环境实质性披露程度较好。这类研究以实证分析为主,研究对象多为采矿、建材、煤炭等重污染行业,研究期间一般为1-3年。该视角下能够反映某行(企)业的总体环境披露水平,但较难判断个体企业内部哪些阶段或方面的披露缺失,如何改进微观层次的环境披露等。

综上所述,目前众多学者对环境信息披露的研究多强调相关性分析、影响因素判定及综合绩效测量等三方面,但对设置环境披露的具体层次、评价内容、信息反馈度等方面较少有建议和提案。因此,本文提出从企业“价值链”的角度进行全面环境信息披露,帮助企业明晰“价值链式”信息披露的必要性和重要性,加强各阶段的实质性披露,提高总体环境披露水平。

二、价值链视角下环境信息披露内容

“价值链”一词最先由迈克尔·波顿(1985)提出,他将价值链又分为内部价值链和外部价值链,共同构成企业完整的价值链体系。由此,笔者认为企业可以结合价值链理论,分别从企业内、外部价值链各个阶段并对其各增值环节分别展开环境信息披露,形成绿色链状式的环境绩效管理。

(一)优势分析第一,环境信息披露的内容更全面,能够兼顾内、外部价值链不同的环境特征和经营特点,更加客观地反映企业整体性的环境绩效水平。第二,环境信息披露的层次更清晰,能够让企业更容易找出环境管理的薄弱环节,根据政策环境或实际需求改善并调整企业的环境管理措施。第三,环境信息披露的效益更显著,能够将环境管理与企业价值相结合,在内、外部各增值环节实现环境效益的最优化,提高企业环境信息披露的主动性。

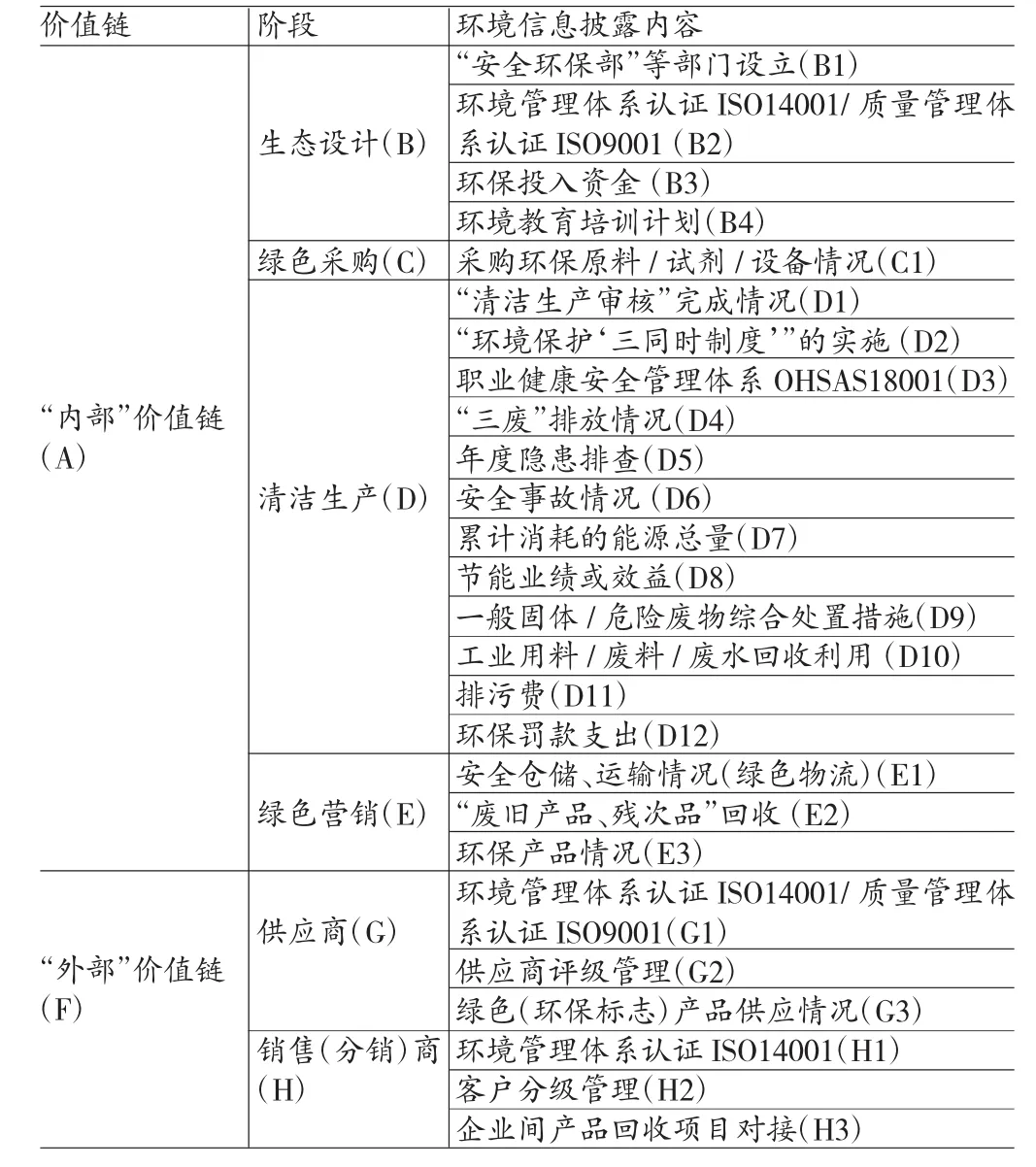

(二)具体内容本文通过研究上市公司2010-2015年对外公布各项环境信息披露文件,结合价值链理论对各行业共性披露内容进行整合,按照以“内部价值链为主,外部价值链为辅”的原则设定环境信息披露内容,具体要求如表1所示:

表1 价值链环境信息披露内容表

由表1中可知,本文设置了25项环境信息披露内容,其中内部价值链19项,外部价值链6项。内部价值链中“生态设计”、“绿色采购”两阶段可视为事前环境管理,披露企业的相应规划和措施、环保资金到位情况,并保障企业后续的绿色原料供应,最大限度地降低源头性环境污染的可能性。“清洁生产”和“绿色营销”阶段都涉及事中、事后环境管理,前者属于内部价值链中的核心环节,易污染且污染较大,对“能源消耗—污染控制—回收处理”整个生产过程都严格要求其进行环境信息披露;而后者则侧重企业所生产的产品的环保属性及相应回收制度,达到企业营销环节的污染最小化。外部价值链环保信息披露较少,主要反映供应商和销售商的环境资质等级和供销业绩,并且在采购环节和销售环节与内部价值链相衔接,能够保障源头输入和后期分销过程中的环保效应。因此,以企业内、外部价值链综合进行环境信息披露更能反映企业整体的、真实的环境披露水平。

三、价值链环境信息披露应用分析

表1为企业仅提供了环境信息披露的方向,但企业对环保管理工作的执行力度及对各项目的实质性披露效果都将直接影响企业当期的环境披露水平,才能真正检测企业环境披露的有效性。为此,本文选取以证券业行业分类标准中的“采掘业”和“制造业”两大行业为研究对象,分别下属四个二级易污染行业,按照表1内容评价各行业近年的环境披露现状,并检验以“价值链”新视角实施环境信息披露的可行性和实用性。

本文从新浪财经、巨潮资讯等网站搜集数据,初步得到采掘业58家,剔除*ST/ST企业4家,有效样本为54家;制造业601家,剔除*ST/ST企业24家,有效样本为577家(如表2所示)。

表2 行业情况明细表

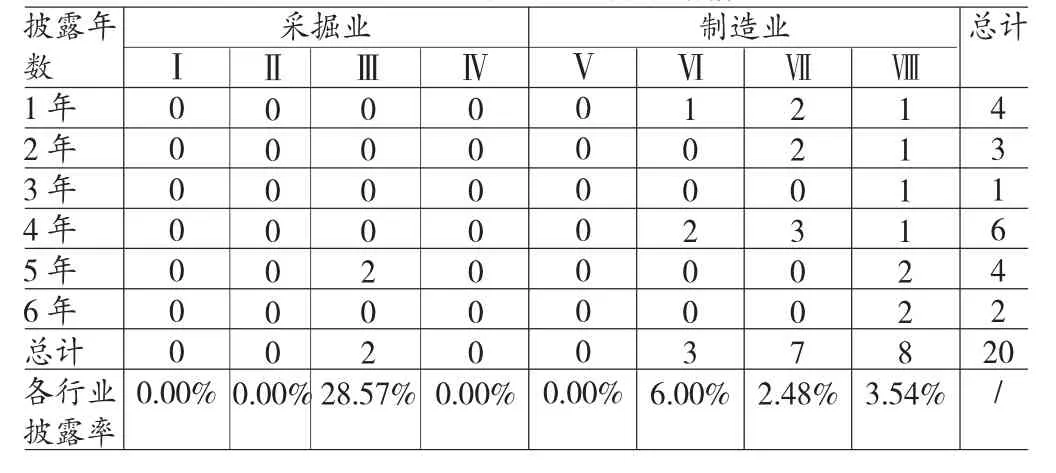

(一)各行业环境信息披露现状当前企业环境信息披露媒介主要有年报、社会责任报告、环境报告和可持续发展报告等四类,课题组认为年报中关于企业环境业绩信息较少且零散,而后三类报告属于专业报告且信息集中,能较好地反映企业环境披露的现实状况。因此,课题组依据表2整理、汇总各行业在2010-2015年间对外环境披露文件情况(如表3、表4、表5所示)。

在表3中,共有177家企业对外公布社会责任报告,占比约28.10%,总体水平较低。其中,采掘业自愿披露情况要明显优于制造业,其二级各行业公布社会责任报告的企业占比均在50%以上,且石油和天然气采选、黑色金属采选分别达到100%和71.43%,而制造业平均比率仅达到22%左右,这表明采掘业由于污染性较大,对社会责任履行有更严格要求,促使该行业自主披露报告比例较高。其次,从社会责任报告披露年数分析,连续披露5年以上的企业有111家,约占总体的62.71%,整体的持续性披露水平较高,表明企业对社会责任和环境保护的不断重视,也反映出社会责任报告披露制度管理的逐渐规范和稳定。

表3 2010-2015年社会责任报告披露情况表

表4 2010-2015年环境报告披露情况表

表5 2010-2015年可持续发展报告披露情况表

由表4、表5可知,对环境报告和可持续报告披露的企业非常少,多数行业出现“零披露”现象,说明企业对更高阶的环境披露重视度低,缺少独立性地环境审核。因此,笔者建议应优先选择社会责任报告披露完善的企业,参考个别环境报告和可持续发展报告,最大限度地扩充样本量,提高后续研究结果的客观性和可用性。

(二)价值链环境信息披露应用结合表3、表4、表5,本文最终选取109家连续5年以上披露的企业为研究对象,按照表1从企业“价值链”的角度分析2015年度采掘业和制造业的环境信息披露现状。在数据整理中笔者发现制造业中金属制造业与非金属制造业两个行业在环境披露存在差异较大,故将其分别处理,并将表示为:非金属——Ⅸ,而制造业中木材/家具行业没有符合标准企业,故将其剔除,即最终形成表6。

表6 采掘业与制造业价值链环境信息披露情况表单位:家

表6中有部分项目存在“零披露”现象,且各行业在不同阶段披露企业绝对数都相对较少,本文建议应结合“企业个数(或比率)、信息披露属性、阶段性特征“等角度评价在价值链视角下环境信息披露的效果,具体分析如下:

(1)内部价值链。

第一,生态设计阶段。该阶段中,“环保/质量管理体系”披露情况最好,总共有84家企业表明已通过相关认证,约占77.06%,且各行业自主披露比率都接近或超过75%,反映出企业对专业性环保认证的重视度。其次是“环保投资情况”,有超过半数企业披露具体的环保资金数,其中煤炭采选业、黑色金属采选业都近90%以上,且采掘业整体效果要略高于制造业,说明采掘业企业对环境保护(治理)、清洁工艺方面有更高的投入需求。“安全环保部”设置和“环境培训”披露企业数相当,但具体行业披露情况和采取的披露形式都存在差异。前者均为定性披露,且除煤炭采选业、石油和天然气采掘业外,其余行业披露比率都低于(或接近)40%,说明企业对内部环保部门设置度较低,缺乏专业性、独立性的环境管理;后者则表现为定性披露多、定量披露少的特点,且采掘业中有半数行业未披露该项内容,而制造业披露水平相对较好,各行业有1/3以上企业能披露环保培训主题、频率等有关内容,但总体披露效果较差,这需要企业自主转变职工教育观念,实现环保意识和专业技能的双向提高。

第二,绿色采购阶段。该阶段中,企业披露绿色采购信息的仅占总数的1/4左右,且除煤炭采掘业、金属行业有接近50%的企业实施绿色采购,其余行业披露水平很低,其中有四个行业均仅有1家企业披露,而且企业均未提供具体的绿色采购比例或金额,笔者无法有效地比较各行业的披露情况,反映出企业在原料采购环节环境信息披露存在缺失,属于薄弱环节。

第三,清洁生产阶段。该阶段中,企业对“三废”排放、节能效益情况披露量最高,均占总数的78%左右,各行业披露比率较为均衡,多以定量披露为主。“隐患排查、安全事故”情况,采掘业各行业的披露比例都接近90%以上,其中煤炭采选业表现最好,“安全事故”事项中实现全部披露,而“隐患排查”情况也仅有1家未披露;相较之,制造业行业整体披露较低,除金属行业有外,其余行业仅达到2/3或更少,这表明由于采掘业生产操作的特殊性,企业会更加注重安全生产的监管与审核。“危险废物处理、物料回收”情况,以“污染物数值、回收比率、回收效益”等信息披露为主,煤炭采选业、金属行业、非金属行业分别达到100%、77%、73%等高比例,且实行定量披露的企业占比也有所提高。采掘业、金属行业有约50%企业披露“清洁生产审核”情况,而非金属行业披露比重不到1/3,造纸/印刷行业仅有1家披露,说明随着企业在生产环节污染性的增大,其对清洁生产审核的披露自主性更强。然而,表6中也反映出企业“消极信息回避”的态度,如除煤炭采选业外,其余行业对能源的耗费情况则很少披露,使得节能业绩和能源耗费两类信息的脱节,无法客观判断企业的环保实效。除此之外,仅有5家企业公示排污费金额,其中均为制造业企业;而罚款支出,也只有10家企业披露,而只有1家采掘业企业。这表明,在社会责任报告披露中环境负面信息严重缺失,这将影响各利益相关者对企业环境业绩的有效判断。

第四,绿色营销阶段。该阶段中,各项评价内容的披露总量不足17%,属于内部价值链中比重最低的模块,表明企业并不重视营销环节的环境管理,也属于薄弱环节。各行业披露信息主要集中在安全运输、环保产品比重等方面,煤炭采选、(石油)化工/塑料橡胶,金属行业各有1/3企业实现披露;“废旧品回收”则相差较大,仅有4家企业实施闭环型资源利用,但在清洁生产环节中,除造纸/印刷行业外,各行业均有近50%企业披露物料/废料回收情况。这说明,企业将营销阶段产品价值的实现视为环境信息披露的终点,不再对后续的产品使用或报废实施环境管理,缺乏价值链循环利用的环保意识。

(2)外部价值链。由于外部价值链披露内容较少,本文将供应商和销售(分销)商的环境信息披露情况汇总分析。表6中,可明显看出,各行业对外部价值链环境信息披露水平远远低于内部价值链,也反映出企业在采购、营销环节对环境管理的弱化,导致无法形成内、外部价值链环境披露的有效衔接。其次,外部价值链披露也存在明显特征:关注“资质等级、评价管理”两方面,而且对供应商披露比率更高,其中有28家企业披露供应商环境认证信息,而披露销售商质量认证的仅有8家;“产品回收对接”缺失,企业对供应环保物资的披露程度也要高于最终产品的回收,说明经济机动性前提下,企业更愿意关注或披露能带来直接效益的环境业绩,这也与营销阶段中结论相一致。

综上分析,在以“价值链”新视角的环境信息披露下:采掘业和制造业都呈现出内部价值链环境披露优于外部价值链的现象;各行业较为重视生产环节环境控制与披露,而易忽视企业价值产生的其他阶段,尤其是与外部价值链衔接的采购、营销环节均属于薄弱环节,从而影响企业外部价值链的环境信息披露,导致难以实现内、外部价值链的协同作用;行业比较中,煤炭采选业、(石油)化工/塑料橡胶、金属行业环境信息披露更充分。

四、结论和建议

本文通过以“采掘业”和“制造业”为例,结合“价值链”新视角综合分析环境信息披露状况,认为其具备一定的可行性和实用性。同时,本文认为实现“价值链式”的环境披露关键在于政府部门和企业自身的共同努力,不仅需要完善现有的环境信息披露媒介,统一披露格式、披露内容;同样也需要企业树立新型的环保观念,将环境披露从内部价值链延伸至外部价值链,拓宽环境业绩的考评范畴;最后,企业能够根据自身发展和政策导向,提高环境管理的实际执行力度,始终保持适应性和可行性相统一。

*本文系江西省社会科学研究“十二五”规划项目“价值链视角下的企业环境绩效评价体系研究”(项目编号:12YJ21);江西理工大学2015年度校级研究生创新专项资金项目“基于价值链理论的企业环境绩效评价指标体系构建研究”(项目编号:XS201515)阶段性研究成果。

[1]李文琴:《稀土上市公司环境信息披露研究》,《财会通讯》2014年第8期。

[2]何丽梅、马静夷:《制药企业环境绩效信息披露影响因素研究——基于上市公司企业社会责任报告视角》,《经济管理》2011年第9期。

[3]孙志梅、李秀莲、张莹:《重污染行业上市公司环境信息披露研究——以辽宁省为例》,《大连民族学院学报》2014年第6期。

[4]何辰:《我国重污染行业上市公司环境信息披露水平与企业绩效的相关性实证研究》,西南财经大学2013年硕士学位论文。

(编辑 刘姗)