浅谈汽车产品研发中的成本管控策略

2017-07-18魏青风

魏青风

(安徽江淮汽车集团股份有限公司,安徽 合肥 230601)

浅谈汽车产品研发中的成本管控策略

魏青风

(安徽江淮汽车集团股份有限公司,安徽 合肥 230601)

汽车研发的成本管理已经在全球汽车行业内广泛应用,但成本管理概念引入到中国还不长,国内汽车企业仍处于学习摸索阶段。文章首先阐述了目标成本管理在产品研发中的重要性,随后阐述了研发阶段目标成本管理的全过程,阐述了目标成本分解的流程及方法以及成本控制活动。

产品研发;成本管理;目标成本

CLC NO.: U461.99 Document Code: B Article ID: 1671-7988 (2017)11-108-04

引言

当前中国汽车行业面临日益激烈的竞争,这就要求汽车厂商降低和控制产品开发成本和制造成本。由于产品成本的80%在策划设计阶段几乎已确认,因此,若等产品设计制造完成后再从事改善,不但花费额外的成本,且降低成本空间有限,尤其在自动化已趋普及的今日,进入制造阶段后,可改善的空间与成本更是受到限制。

企业经营的本质是获取利润,市场经济条件下,竞争十分激烈,价格必须有市场决定,所以要提高利润,首先要做的就是降低成本,尤其是降低研发阶段的采购成本。

1 研发阶段推行目标成本管理的意义

有利于企业竞争,中国汽车市场不断出现降价风潮,利润被市场一层层剥离,价格竞争实质演化成为成本的竞争,因此,汽车企业需要布点降低成本,为消费者提供价廉物美的产品;

有效控制产品成本,由于约80%的产品成本在规划设计阶段几乎已确定,因此有效的成本可控制应发生在产品规划与设计阶段,从而在源头上对产品成本进行控制;

是产品开发流程的重要内容。在产品开发流程中,实施目标成本管理是产品开发管理工作中不可或缺的重要内容,必须通过各项成本管理活动来保证目标成本达成。

2 研发阶段目标成本管理主要过程

研发阶段目标成本管理是指在汽车研发过程中运用过程、方法合理设定目标成本并达成目标成本的管理过程。汽车产品研发一般分为产品策划、造型开发、产品设计、涉及验证、量产准备五个阶段。

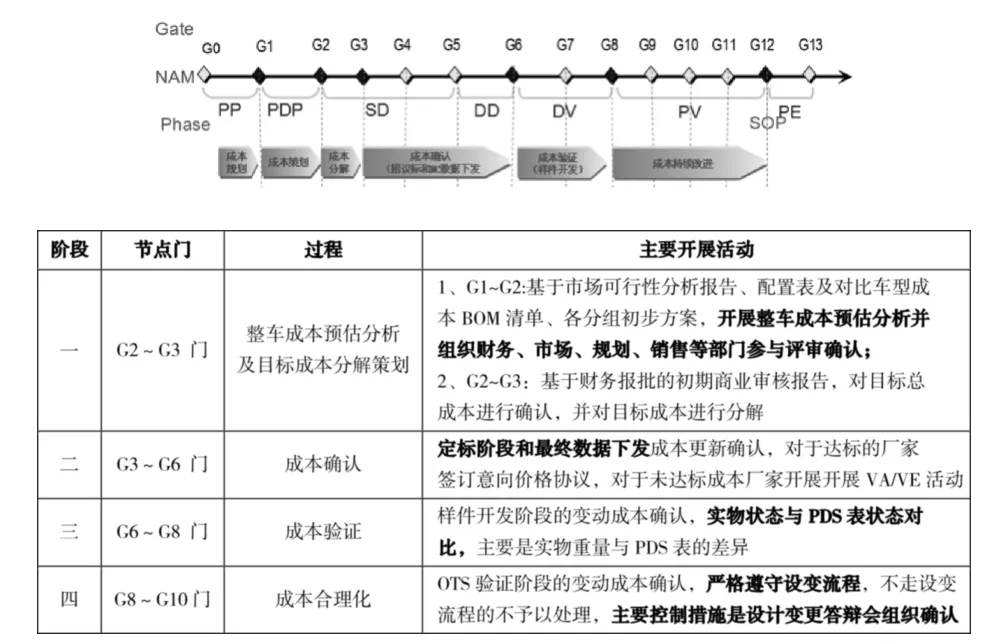

目标成本管理相对性在产品策划阶段进行目标成本策划,主要活动包括预测产品的目标价格和预计销量,设定产品利润指标,获得产品的目标成本;在造型开发阶段进行外购件目标成本分解,设定各零部件的目标成本;在产品设计阶段围绕目标成本进行成本确认活动,本阶段将零部件的目标成本下发设计部门,设计部门开始设计及VE活动,落实目标成本,同时制定零部件供应商选择策略实现目标成本;在设计验证阶段主要为对试制车型成本再次确认,若现成本与目标成本间仍有差距未达成目标成本,则联合供应商与设计部门进行 VE,确保商务价格与目标成本一致;在量产准备阶段根据实际目标成本的达成情况开展成本合理化活动,通过再次价格审核、商务谈判最终使目标成本达成。目标成本实现过程需持续进行优化,结合中心NAM流程,强调目标成本正向达成来控制,其重要过程如图所示:

图1

3 产品先期成本策划

图2

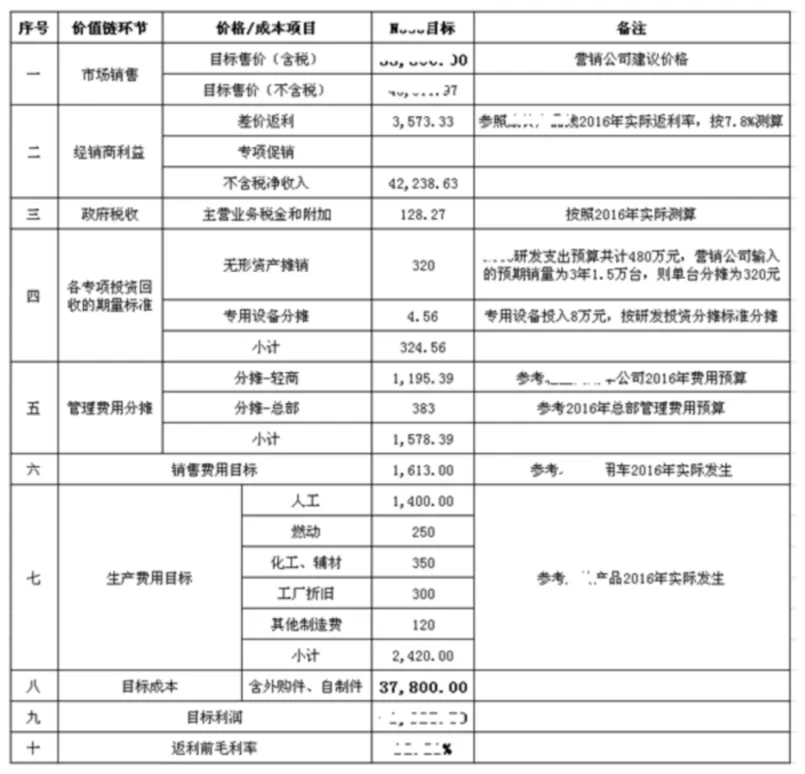

新产品开发立项之前,市场部和销售公司对行业市场进行充分调研,对竞品进行具体分析,确认新产品的目标销售群体、上市时间及目标售价输出市场调研报告,依据调研报告,财务部负责组织公司领导、市场部、销售公司、产品规划部、产品设计组等进行讨论,确认新产品开发周期和目标售价。财务部依据与竞品、同类车型对比、上一年度成本同比、本年度成本等方面分析新产品的专项投资费用、管理、财务费用以及销售和生产费用,在G2门阶段制定目标利润,通过层层分析,确定新产品目标成本,见图2所示。

经销商不含税净收入:目标售价(不含税)与经销商返利的差额。

政府税收:主要指增值税之外的其他无政府性税收,包括城建税、教育税附加、印花税及水利基金等。

各专项投资回收的期量标准:指为开发、生产此车型所投入的模、夹具费用、专用设备费用、厂房分摊费用和研发投资费用的分摊。

管理费用分摊:指管理、财务费用分摊。

销售费用分摊:指为了销售该款汽车而投入的相关费用的分摊,主要有送车费、品牌广宣费用等。

生产费用分摊:指为了生产该款汽车而投入的相关费用的分摊。

利润:企业希望获得的收益。

目标总成本:所有外购件及自制件的总成本目标。

从以上分析不难看出,一旦公司对该车型的定位确定下来,前 7项基本就固定了。也就是说目标总成本是由第 1 项减去后面 6项得来的。

4 目标成本分解

4.1 目标成本分解依据确认

4.1.1 产品配置表确认

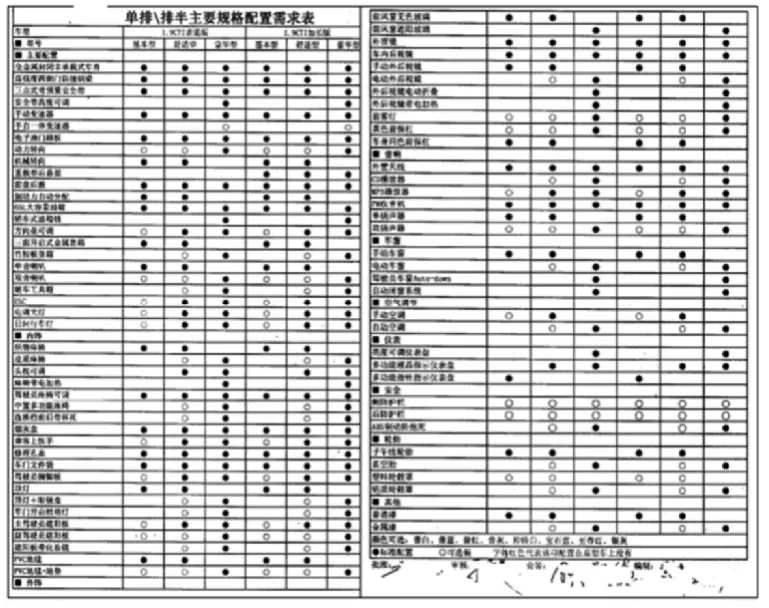

在产品策划阶段项目组织市场调研。充分关注顾客的声音,确定产品配置表、基本型为主要管控车型,下表为产品配置清单示意范例。

图3

4.1.2 零部件BOM清单确认

根据配置表确定整车零部件开发清单,如下图:

图4

4.1.3 对比车型成本数据库确认

选择一款同平台或类似车型进行对比分析,对每一个系统和每一个零部件的成本构成进行详细分析,为新产品的开发做好相关准备。除动力总成、白车身根据实际情况确认目标外,新产品目标成本均参照成熟车型成本模型进行设定。

4.2 零部件目标成本设定

外购件目标成本=总目标成本-发动机-变速箱-白车身

动力总成(发动机和变速箱)目标成本设定,通常新产品在开发立项之前动力总成就已确定,发动机作为汽车的核心零部件通常都是由主机厂进行自制生产进行核心成本管控。因此动力总成可依据现有的成本现状进行设定。白车身成本预估,参照现有某成熟车型白车身成本与重量比例设定(含所有材料及外协加工费)。

4.3 外购件目标成本分解

目标成本分解策划是在产品规划阶段设定产品目标成本,从开源节流、传导市场压力两方面入手,达成品质、成本和效益三者之间的协调平衡,使 JAC 能够在严峻的市场环境下,抓住客户需求,赢得市场青睐。而产品开发外购件目标成本分解的导入具有几方面的意义:

一、指导产品设计工程师基于目标成本进行设计; 二为后续零部件招标价格确认起到指导性意义; 三为整车成本达标起到很好的管控作用。

4.3.1 分解的方法

分解的主要方法有A/B/C三种,方法A比例成本,按照对比车型比例进行分解,根据输入的外购件总目标及相应的分解依据,参照成熟车型的成本比例模型进行比例成本分解到各分组、各系统;方法B预估成本,按照设计方案进行同类产品类比,成本分解时,各分组提出初步技术方案,项目组组织技术工程师做技术方案对比,技术、商务开发人员一同根据状态对比分析表,对零部件进行成本预估,最终将成本分解到零部件;方法C标准计算成本,按照设计方案进行成本分析进行标准成本计算。分解成本时,根据技术提供的PDS表(产品状态描述表),计算零部件材料成本、加工成本、三项管理费用及利润,进行零部件成本计算。

4.3.2 分解的流程

通过分解的比例成本、同类产品的预估成本及分析成本综合评价确定零部件的目标成本。

A、外购件总目标成本分解到系统(同类产品成本同比分析);

图5

B、由系统分解到零件(同类产品成本对比分析);

C、评审(平台总监组织市场部、营销公司、财务部、产品成本部、规划部、设计部门对外购件开发模块组的初步分解结果进行评审,动态进行修订(公司范围)),评审时主要考虑的影响因素:配置变化、质量能力提升、新法规要求、原材料成本变化等。

G3门输出外购件目标成本分解策划报告,使零部件方案的确定和议标定点工作围绕此目标上限来开展,这样我们就能在开发阶段有效控制目标成本的达成。

5 成本确认活动

5.1 招议标确认成本

定点阶段的成本控制的核心过程,通过前期目标成本分解设定,为招议标工作起到指导性的意义,在招议标阶段通过多家竞争独家开发原则,且只有达成目标成本供应商才有资格参与议标。其次,对外将目标成本告知供应商,与供应商进行协同开发达成目标成本,对内和技术工程师充分对接方案。

5.2 开展VAVE活动

VA/VE的主要功用是在保持产品性能、品质及可靠性条件下,凭借有系统、有条理的改善。来改良涉及,变更材料种类或形态,变更制造程序或方法,所有努力都是期望以最低成本获得产品必要的功能和品质。

对成本未达标零部件,围绕目标成本,开展VE活动确实大成本目标成。VE就是降低成本,通过材料变更、配置变化。结构优化等手段降低成本。例如,某车型标准配置空调产品成本现状1800元(该空调带PTC系统价格为155元),超出目标成本,经项目讨论对该空调采用高低两种配置,PTC作为选装,在极寒冷的地区选用PTC系统,由此空调标准配置实现降成本155元;再如,某车型原对标开发一款离合缓冲阀,优化前成本52元,反馈技术进行方案优化,寻找另一车型上一款离合缓冲阀,仅改变现有产品安装支架即可实现装配、性能要求,优化后成本28元。

6 成本验证及合理化活动

成本验证活动是协同开发人员对设计成本达成验证的过程,包括商务价格谈判、价格协议签订、设计变更价格谈判的过程,并针对商务验证的价格现状与目标成本差异开展验证活动,通过商务谈判及联合供应商提供切实可行的合理化VE方案等验证活动确保目标成本达成,最终在量产前实现成本达标。

表1

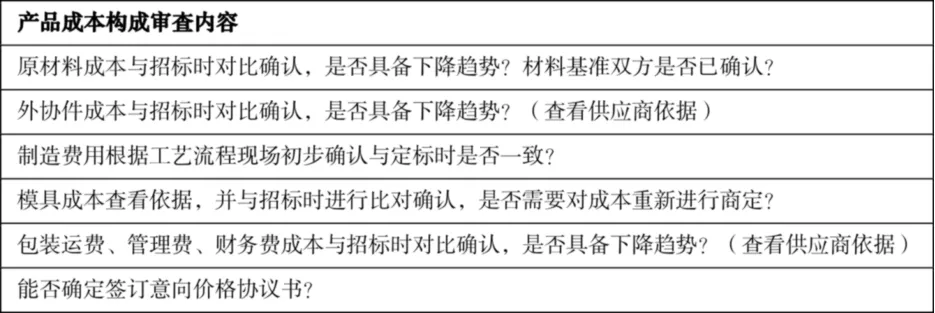

对于定标阶段及NC数据发布后成本未达标零部件供应商,待样件提交验证后,我公司项目组对供应商进行OTS现场审核时,对供应商的成本构成进行现场审核确认:

A、在定点阶段报价基础上,从原材料、外购件等制造费用、管理运输费用等成本构成项,重新审核报价基准。对于报价基准不符合现实情况的,要求供应商必须重新报价;

B、最终报价经重新审核后属于合理范围内的未达标件,供应商必须提出合理的技术优化方案,使成本控制在目标范围内。

7 结论

通过产品研发阶段目标成本管理全过程的实施,更深入的了解新产品开发阶段目标成本分解、目标成本控制、验证等活动过程。完善了新产品开发流程,通过外购件目标成本分解策划,更深入的了解了每个零部件的成本构成情况,为后期供应商招标起到了指导意义,也为新产品研发阶段目标成本大成本的风险识别,起到了很好地作用。这说明在新产品研发阶段实行目标成本管理,是适合新产品开发阶段目标成本管控的有效管理工具。

通过目标成本管理,我们摸索出了产品开发目标成本分解的一般流程和方法以及成本控制阶段的手段,同时为后续项目的目标成本管控积累了宝贵的经验。

[1] 吴雪林.目标成本管理.[M]经济科学出版社,2006.

[2] 周云.采购成本控制与供应商管理.[M]机械工业出版社,2009.

[3] 《JAC必读必考文件一》内部资料2012版.

[4] 《JAC必读必考文件五》内部资料2014版.

Cost controle strategy for antomotive research and development

Wei Qingfeng

( Anhui Jianghuai Automobile group Co., Ltd., Anhui Hefei 230601 )

This paper describes the cost management in the importance of new producdevelopment, followed by decomposition of the introduction of the significance of the target cost, target cost of the final decomposition describes the process and methods. And detailed descriptions of the decomposition of the target cost factors, the decomposition of each component has a relatively reasonable cost, to the late bid price of spare parts is recognized to play instructive.

Product research and development; Cost management; Objectives costs decompositio

U461.99

:B

:1671-7988 (2017)11-108-04

10.16638/j.cnki.1671-7988.2017.11.038

魏青风,就职于安徽江淮汽车集团股份有限公司,研究方向项目开发过程中供应商开发管理、零部件开发及成本管控。