投资者能够提前感知公司舞弊吗?

——基于会计信息价值相关性视角的研究

2017-07-09郭照蕊

郭照蕊 黄 俊

一、引言

作为新兴资本市场的典型代表,中国资本市场尚处于发展转轨期,充斥着诸多亟待解决的问题。其中,层出不穷的公司舞弊事件①据CSMAR统计数据,仅2007年一年就有152家次上市公司因舞弊而受到不同程度的惩罚;相比于中国,美国1996—2007年共计12年的时间里,因公司舞弊被公开披露的公司仅有382家。就让监管机构殚精竭虑,也使投资者对公司披露信息的信任度一降再降。以往的文献大多认为,由于存在严重的信息不对称,投资者尤其是公众投资者很难识别这些公司舞弊事件[1],并将其视为逻辑起点,研究公司舞弊的影响因素和经济后果。

但是,是否真的由于公司舞弊事件难以识别,致使投资者在舞弊被披露之前毫无察觉呢?以往并没有对此直接进行实证检验的文献。考虑到资本市场的具体实际,可能存在这样的一个路径:一方面,监管机构由于冗长的工作程序、时间和精力的限制,其发现并公布公司舞弊行为时往往问题积累到一定程度且已经集中爆发,具有严重滞后性;另一方面,如果市场是有效的,即便是弱势有效,根据有效市场假说,投资者也能根据现有的信息②这里所说的信息既包括公司对外披露的财务信息,也包括纷繁复杂的非财务信息。快速做出决策。那么,相比于监管机构,投资者完全有可能提前感知公司舞弊的存在,进而采取措施,最大限度地减少或避免损失。

为此,本文基于会计信息价值相关性的独特视角,以2007—2015年间曾发生舞弊的上市公司为研究样本,对投资者能否提前感知公司舞弊进行实证研究。结果表明,确如上述路径推断所言,在舞弊被公开披露之前,公司的会计信息价值相关性已显著降低,投资者能够一定程度提前感知公司舞弊的存在。进一步的研究显示,企业性质的不同和上市公司所处地区信任程度的差异对上述结果产生显著影响。本文最大的贡献在于:首先,首次对投资者能否提前感知公司舞弊进行了直接的实证检验,加深了对公司舞弊的认识。其次,我们的分析以会计信息价值相关性为视角,拓展了价值相关性的研究领域。最后,我们的研究具有重要的启示意义,即便是处于新兴和转轨时期的中国资本市场,投资者也不是“任人宰割的羔羊”,上市公司唯有诚信为本、不断改善公司治理环境才是根本的立事之道。

后续内容安排如下:第二部分为文献回顾,分别就公司舞弊和会计信息价值相关性进行回顾与简要评述;第三部分是假说的提出,基于理论推导提出本文的研究假说;第四部分为研究设计,包括样本及数据选取、变量定义和模型构建;第五部分报告了基本实证结果;第六部为进一步的分析;最后,我们对全文进行了总结。

二、文献回顾

(一)公司舞弊研究

对公司舞弊的研究发源于上世纪末,但引起学术界广泛且持续地关注则始于安然丑闻的爆光。正如2008年度诺贝尔经济学奖获得者、美国著名经济学家、麻省理工学院教授保罗·克鲁格曼(Paul R.Krugman)所言:“9·11什么都没有改变,而安然改变了一切”。可见,安然丑闻及其后发生的系列公司舞弊给美国经济带来了巨大负面影响,美国随后颁布了严苛的萨班斯法案以加强公司内部治理。但迄今公司舞弊仍是全球各国面临的一大严峻考验,据国际反舞弊组织估算,全球每年因舞弊造成的损失高达3.5万亿美元,约占全球年收入的5%。[2]

1.公司舞弊的概念。

“舞弊”一词通常用来描述任何蓄意地欺骗或误导他人,并由此引致损害和不公平待遇的一般性术语。[3]这一故意的不法行为可以通过舞弊者的具体种类加以区别,如以个人为主体的舞弊(如盗窃)和以公司为主体的舞弊,即本文所称的公司舞弊。CIMA(2009)[4]认为,尽管公司舞弊的定义各异,但均是围绕着这样的主题展开:参与其中的个体使用不正当的手段获益,而使其他个体的利益受损。

公司舞弊可以和管理舞弊相互替换,因为即便不是管理层的亲力亲为,公司舞弊也是直接受管理层的压力或胁迫所驱使。公司舞弊不但包括通常意义上的财务报告舞弊(或财务舞弊)和会计舞弊,还包括其他一切以公司为主体造成的、引致投资者和债权人损害和伤害的故意的、非法的行为,如内幕交易、贿赂和腐败等。

2.公司舞弊的影响因素。

世界上没有无缘无故的事情,既然公司舞弊存在,必有动因,对舞弊动因的探求就成为一条绕不开的“必经之路”。不同学者渐次提出了冰山理论(二因素论)、三角形理论(三因素论)、GONE理论(四因素论)、风险因子理论、五因素论等[59]。其中,Rezaee(2005)[9]将造假者(Cooks)、各种秘诀(Recipes)、动机(Incentives)、监管(Monitoring)和最终结果(End results)视为引致舞弊的因素,简称为CRIME理论。

建立有效的公司治理机制被广泛认为是防范公司舞弊的良策[10];这其中既包括内部治理机制,也包括外部治理机制。Faccio等(2001)[11]和Johnson等(2000)[12]认为,控股股东利用控制权对中小股东进行利益掠夺。董事会结构、股权结构等公司内部治理机制与财务舞弊存在密切的关系。[13-15]与大规模的董事会相比,小规模董事会在信息沟通上更有优势,从而能有效地对公司舞弊行为实施监控。[16-17]独立董事比例、董事会成员持股数、董事会会议频度等均对公司舞弊产生抑制作用。[18-21]Peng和Röell(2009)[22]的研究表明,管理层的绩效工资与公司舞弊概率显著正相关,且随着薪酬绩效敏感度的提高,这一现象更为显著。Chidambaran等(2012)[23]研究了管理层与董事会成员之间社会关系,发现专业连通性能够减低公司舞弊的产生。

外部治理机制对公司舞弊也有重要的影响。Persons(1995)[24]的研究发现,上市公司所处的行业差异会影响公司舞弊。Pagano和Immordino(2012)[25]通过数学模型推导,从理论上证明审计师和薪酬契约能够影响管理层对公司操控的动机,当两者都由股东选择时,效果最优。实证研究的结论则不尽然,舞弊审计中巨大的利益冲突导致审计师不能提供高质量的审计服务[9],在揭示舞弊方面,审计师的效率并不高,只有14%的舞弊是被审计师发现的[26]。

针对中国市场,Jia等(2009)[27]和Ding等[28](2010)发现,监事会在抑制公司舞弊方面起到的作用十分微弱。Hou等(2012)[29]发现,机构投资者能够显著降低公司舞弊的发生。路军(2015)[30]发现,女性高管指标与公司舞弊概率显著负相关;赵璨等(2013)[31]发现,内部控制质量越高,上市公司发生舞弊的可能性越小。对于外部治理机制,Chen等(2016)[32]的研究显示,分析师能够有效阻止公司舞弊的产生。

3.公司舞弊的后果。

公司舞弊带来了一系列不良后果,尤其是舞弊被披露或遭监管机构处罚后,无论对公司、投资者还是对整个经济社会都造成了极其严重的负面影响。[33-35]Srinivasan(2005)[36]发现舞弊公司的独立董事离职率更高,管理层声誉受损,管理成本提高。相对公司本身而言,公司舞弊对整个经济社会的影响更为严重。Dechow等(1996)[18]发现,公司舞弊行为在舞弊之初可能获得较低的资本成本,但是一旦被揭露,股价随之下跌,要价与询价之间的差距(bid-ask spread)拉大,分析师和机构投资者数量大幅减少,资本成本随之增加,并最终影响舞弊公司的价值,得不偿失。COSO在其研究报告中指出,所有发生财务报告舞弊的公司在丑闻曝光后,股价平均降幅达58%。可见,公司舞弊严重侵扰了资本市场的效率和运行,打击了资本市场参与者对资本市场的信心,阻碍了经济社会的发展。[4]

(二)价值相关性研究

价值相关性是对会计信息如实反映、决策有用等多项质量特征的综合检验,是衡量会计信息质量的重要指标。该类研究最早可追溯至Ball和Brown(1968)[37],他们发现,当年报中的会计收益数据是好消息时,公司公布年报信息的前后12个月平均非正常报酬率显著为正;反之亦然。此后,会计信息价值相关性成为学术研究的热点,研究的内容和范围不断扩大。

Amir等(1993)[38]首次把会计信息价值相关性定义为会计数据与公司权益市场价值之间的关系;Barth等(1998)[39]则进一步将其定义为会计数据与权益市场价值之间存在明显的联系。Ohlson(1995)[40]研究发现,不但会计收益信息正向影响股票价格,公司账面价值信息同样也正向影响股票价格,并提出了著名的Ohlson模型。Amir和Lev(1996)[41]、Aboody和Lev(1998)[42]及Lev和Zarowin(1999)[43]考察指出,由于经济发展使得公司愈发依赖于无形资产、服务质量等会计收益信息无法反映的因素,导致会计盈余信息的价值相关性逐年降低。但Collins等(1997)[44]发现,会计盈余与净资产账面价值的价值相关性在1953—1993年40年间非但没有降低,反而不断增强,驳斥了上述观点。Landsman和Maydew(2002)[45]的分析也证实了这一点。Barth等(1998)[39]进一步研究了会计信息在资产定价中的作用,结果表明:资产负债表提供的账面资产信息是清算价值信息,而利润表提供的收益信息则是有关企业未来发展能力的信息。针对中国资本市场,赵宇龙(1998)[46]和陈晓等(1999)[47]考察发现会计信息同样具有价值相关性。Haw等(2001)[48]和赵春光(2004)[49]分析指出,除了会计盈余具有价值相关性,现金流也具有价值相关性,但弱于会计盈余的解释力。

以上的文献回顾可以看出,以往对公司舞弊的研究大多聚焦于舞弊的成因及经济后果研究,鲜有文献涉及投资者的提前感知。这是因为,传统的理论认为,由于公众投资者存在严重的信息不对称,很难识别公司舞弊。但现实是否如此,投资者能否提前感知公司舞弊的情况呢?这是一个更为迫切、更有现实意义的问题,亟需直接的证据去验证。同时,会计信息价值相关性直接衡量了会计信息与公司权益市场价值的关系,是衡量会计信息质量的重要指标。理论上讲,本着“惩前毖后,治病救人”的原则,监管机构给予上市公司的舞弊处罚决定应该能够对舞弊公司起到一定的威慑作用,促使其有动力改善和提升会计信息质量。在此前提下,如果投资者能够提前对公司舞弊有所感知,为了规避风险,必然会在公司舞弊被披露前降低会计信息质量的预期,从而与舞弊被披露后相比表现出更低的会计信息价值相关性。由此可见,以会计信息价值相关性为视角,能够对投资者能否提前感知公司舞弊进行直接的实证检验。

三、假说的提出

公司舞弊被披露之前,投资者能否提前感知呢?我们从客观现实出发,并结合金融学理论予以梳理。

一方面,舞弊处罚滞后性。给予上市公司舞弊处罚决定的均是国家监管机构或证券交易所,考虑到处罚决定的权威性,根据《中华人民共和国证券法》的有关规定,对于违反证券法律法规的行为需进行立案调查、审理,并应依法向当事人或单位告知做出行政处罚的事实、理由、依据及当事人或单位依法享有的权利,当事人或单位可就处罚提出陈述、申辩意见,甚至要求听证。可见,对公司舞弊事实进行公开披露往往需要相对漫长的过程收集确凿的证据,反复论证,确定处罚措施并最后公布。这里仅举四海股份一例即可窥见一斑:四海股份(股票代码:000611,现名:∗ST蒙发)在2011年9月2日披露的不定期公告中存在虚列资产、遗漏重大事项等问题;但中国证监会为此做出给予四海股份警告,并处以30万元罚款的正式处罚决定则是2014年11月13日,时间跨度长达3年有余。如此的滞后性,若投资者不能提前感知,其损失可能难以估量。

另一方面,市场有效性。根据有效市场假说(EMH),如果投资者是理性的,即便处于弱势有效的中国资本市场,相比于监管机构的滞后性,投资者也完全可能一定程度地提前感知公司舞弊的存在性。这是因为,投资者可以从已有的、与公司有关的信息中探寻“蛛丝马迹”,提前辨识出公司舞弊的端倪。而上市公司舞弊被披露并受到的监管机构处罚对其起到一定的威慑作用,促使其有动力改善和提升会计信息质量。如果的确如此,理性的投资者为了规避风险,与舞弊被披露后的公司会计信息质量相比,投资者必然会降低舞弊公司被披露前的会计信息质量预期,从而据此提出我们的研究假说1。

H1:同公司舞弊被披露后相比,被披露之前的公司会计信息价值相关性已显著降低。

同西方成熟国家相比,一方面,我国资本市场的一大特点是国有企业占主导地位,从市值考量则占资本市场全部市值的75%以上。大量的研究表明,由于绝对的控股权带来的侵占便利,国有控股股东实施了更高程度的私利攫取[50],导致国有企业的业绩更差[51],盈余质量更低[52-53],掏空型关联交易更频繁[54]。另一方面,国有企业存在两大等级的委托代理链,过长的链条导致初始委托人的监督积极性和最终代理人的工作努力程度递减;同时,委托代理关系本身存在的瑕疵也使得相比于私人企业,国有企业代理成本更高[55-56]。如此现状的存在,必然会打击投资者对国有企业会计信息质量的信心。同非国有企业相比,国有企业表现出更低的会计信息价值相关性,且这一结论不会因是否发生舞弊或者发生舞弊前后的差别而有所不同。与之相对照,非国有企业的外部投资者更为关注公司的会计信息,如果他们能够提前感知公司舞弊的情况,会计信息价值相关性将在舞弊发生前后表现出显著的差异。据此,我们提出假说2。

H2:相比于国有企业,非国有企业舞弊被披露之前表现出的会计信息价值相关性降低更为显著。

公司外部环境也可能对当地公司的一系列行为和投资者的投资决策产生影响。如Grullon等(2010)[57]就发现,总部位于高宗教地区的公司无论是提前行使期权、给予公司高层过高的薪酬、实施激进的盈余管理还是成为集体诉讼的目标,都比总部位于低宗教地区的公司有更低的概率。对外部投资者来讲,无疑位于高宗教地区的公司会计信息质量更高,也表现出更为强烈的会计信息价值相关性。具体到中国的资本市场,宗教的影响甚微,但由于地域广阔,经济、文化等发展程度极不均衡,地区信任水平存在较大的差异是不争的事实。而信任被经济学家视为市场经济最重要的道德基础,对一个地区的经济绩效产生直接的影响。[58]地处低信任程度地区的上市公司受到外在环境的影响和约束较弱,表现出较低的会计信息质量;同时,投资者获取会计信息的成本也较地处高信任程度地区的上市公司更高。因此,本着“成本—收益”的原则,投资者的理性决定了其进行决策时降低对会计信息的依赖,进而导致整体较低的会计信息价值相关性;而地处高信任程度地区的上市公司,若发生舞弊,其被提前识别的概率更高,表现出来的会计信息价值相关性变化也更为明显。据此,我们提出假说3。

H3:相比于地处低信任程度地区的舞弊公司,地处高信任程度地区的舞弊公司在其舞弊被披露之前表现的会计信息价值相关性降低更为显著。

四、研究设计

(一)样本与数据

本文选用样本皆为研究区间内曾发生过舞弊的公司年度观测值。考虑到2007年会计准则进行了变革,导致上市公司会计指标的统计方法及公司行为发生了改变[59-60],本文所选的初定样本为2007—2015年间所有A股上市公司,考虑到金融行业的特殊性,剔除所有金融类上市公司;同时剔除财务及公司治理数据缺失公司、研究区间从未发生舞弊公司和舞弊被披露当年公司;最终,得到有效样本观测值4 775个。

有关数据来源,上市公司舞弊数据由深圳国泰安信息技术有限公司开发的CSMAR数据库之上市公司违规数据库整理所得,该数据库囊括了中国证监会、沪深交易所和财政部对上市公司的公开谴责、公开批评或公开处罚的公告;其他数据取自上海万得信息技术股份有限公司开发的WIND数据库。

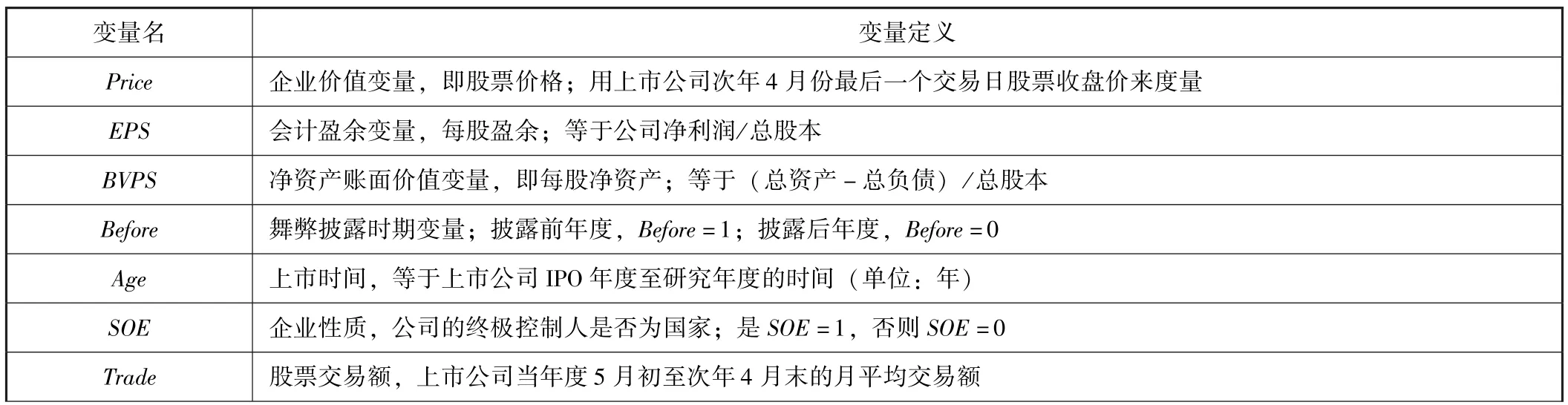

(二)变量定义

1.舞弊披露时期变量(Before)。

虚拟变量,用于测度具体一家上市公司研究年度是否为公司违规被披露之前年度。如果研究年度是公司舞弊被披露之前年度,则Before等于1;否则,Be⁃fore等于0。举例如下:如果某公司2012年因舞弊被披露,则被披露之前各年度(2007—2011年)对应的Before均等于1;舞弊被披露之后各年度(2012—2015年)对应的Before均等于0;剔除舞弊被披露当年(2012年)数据。

2.会计信息价值相关性。

源于Ohlson(1995)的理论模型,现有价值相关性的研究有水平模型和变化模型两种方法。本文关注公司舞弊被披露前后上市公司会计信息对股票价格估值权重的影响及变化,旨在考察投资者能否提前感知公司舞弊的存在,适宜采用水平模型。原始模型如下:

其中,Price为企业价值变量,EPS是会计盈余变量,BVPS是净资产账面价值变量。

(三)模型设定

本文主要考察的是公司舞弊被披露前后会计信息价值相关性的变化,从而对投资者能够提前感知公司舞弊的存在做出直接判断。为此,我们构建了如下模型:

其中,Before与EPS交乘项的估计系数及Before与BVPS交乘项的估计系数是我们关注的重点。若这两个交乘项估计系数的一个或两个显著为负,则表明公司舞弊被披露之前其会计信息价值相关性已经显著降低,投资者能够一定程度提前识别公司舞弊。

Others是各控制变量的统称。为排除其他因素对研究的干扰,参考已有文献,我们控制了其他可能影响的因素,包括公司上市时间(Age)、企业性质(SOE)、股票交易额(Trade)、成长机会(Growth)、企业规模(Lnsize)、流通股占比(Curratio)及行业(Industry)和年度(Year)变量,具体变量定义见表1。

表1 主要变量定义

续前表

五、实证分析

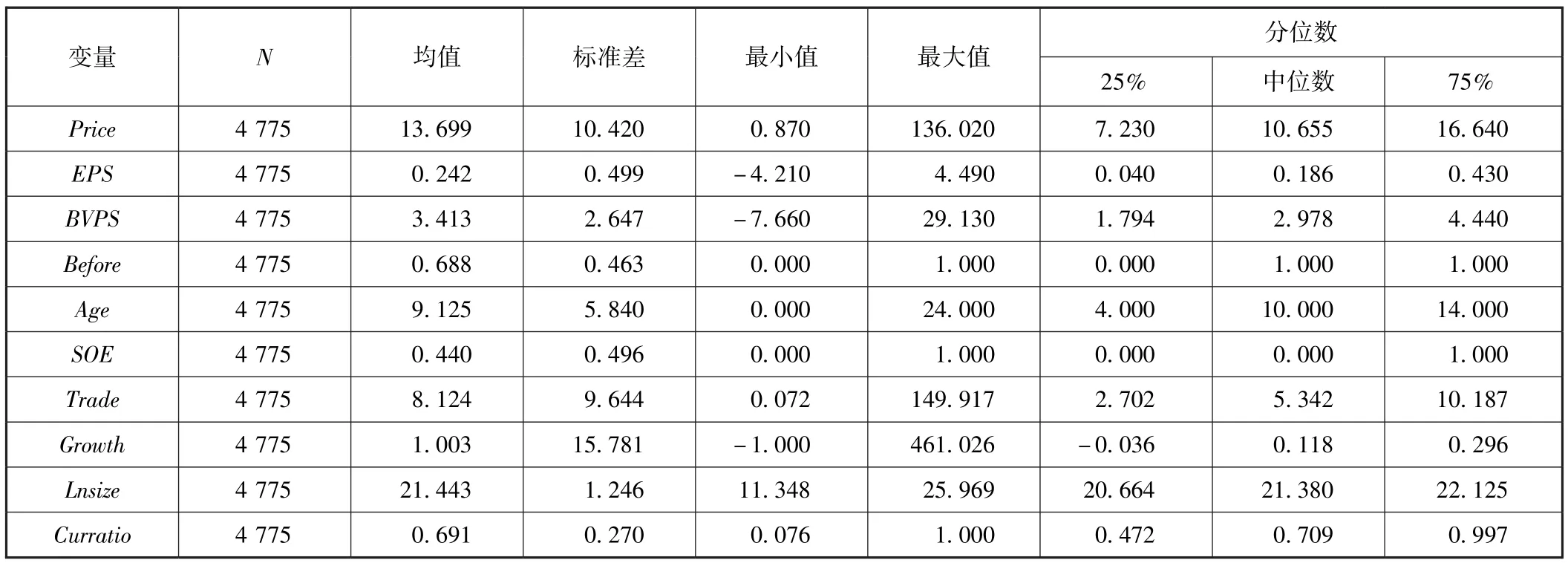

(一)描述性统计

表2报告了本研究主要变量的描述性统计。其中显示,样本公司每股股价(Price)的均值为13.70,最小值为0.87,最大值为136.02。每股盈余(EPS)和每股净资产(BVPS)的均值分别为0.24和3.41,最小值分别为-4.21和-7.66,最大值分别为4.49和29.13。上市公司舞弊披露时期变量(Before)均值为0.69,说明在4 775个有效观测值中,69%的观测值取自公司舞弊披露时期之前年度,31%的观测值取自公司舞弊披露之后年度。SOE的均值为0.44,说明因舞弊被披露的公司中仅有44%为国有企业,而非国有企业占到了56%。其他变量不做一一赘述。

表2 主要变量的描述性统计

(二)基本回归结果

表3报告了公司舞弊被披露前后会计信息价值相关性变化的回归结果。其中,第(1)部分的回归未纳入控制变量,第(2)部分加入了所有控制变量。可以看出,无论是否纳入控制变量,Before×EPS和Before×BVPS两交叉项的估计系数均为负;其中,在控制了其他变量后,这两个估计系数均在1%的水平上显著。这说明,相较于舞弊被披露后的公司会计信息价值相关性,监管部门在披露并惩罚上市公司舞弊之前,无论是会计盈余信息还是净资产账面价值信息,其价值相关性就均已显著降低。相对于处罚机构复杂、冗长的处理过程,投资者已经通过探寻上市公司已有信息的“蛛丝马迹”,提前辨识出公司舞弊的端倪;而被披露舞弊的上市公司由于受到的监管机构处罚产生了一定的威慑作用,促使其有动力改善和提升会计信息质量。为了规避风险,投资者降低了对会计信息质量的预期,从而使舞弊公司的会计信息价值相关性在被披露之前显著降低,验证了我们提出的假说1。

表3 公司舞弊披露前后会计信息价值相关性变化的回归结果

续前表

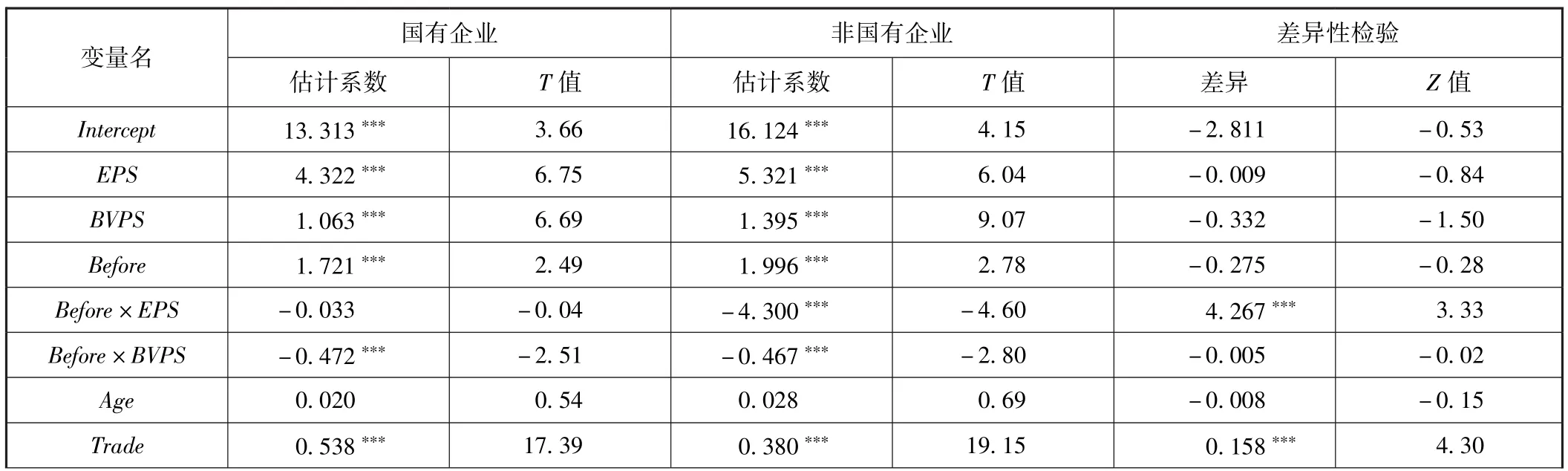

表4进一步考察了不同所有权性质的公司组中,公司舞弊被披露前后会计信息价值相关性变化的回归结果。可以看出,在国有企业样本组,Before与EPS交乘项的估计系数尽管为负,但已不再显著;而在非国有企业样本组中,Before与EPS交乘项的估计系数仍就在1%的水平上显著为负;且两估计系数在1%的水平上存在显著差异。同时,两组中的Before与BVPS交乘项的估计系数均在1%水平上显著为负,且不存在显著差异。这说明,尽管在公司舞弊之前,会计信息的价值相关性都已显著降低,但国有企业与非国有企业之间仍存在一些不容忽视的差异:对国有企业来讲,公司舞弊被披露之前的会计信息价值相关性的降低仅表现在对净资产账面价值的影响上,对会计盈余并无显著的影响;而对非国有企业来说,公司舞弊被披露之前的会计信息价值相关性的降低的表现是全方位的,包括对净资产账面价值和对会计盈余两方面的影响。存在如此差异的原因可能在于,国有企业是特殊背景下的产物,再加上处罚部门和国有企业存在的“天然”的联系,投资者对国有企业会计信息质量的整体信心不足,尤其是在会计盈余①同非国有企业相比,国有企业的会计盈余含有较多的“水分”。每年数以百亿计的政府补贴是非国有企业可望而不可及的,而国有企业中有一部分正是靠着形形色色、数额不菲的政府补贴“修饰”公司会计盈余的数目,这自然降低了投资者对会计盈余信息质量的预期。方面,致使从整体上表现出更低的会计信息价值相关性。这种现象不受公司舞弊是否披露的影响,或者影响较小。而对非国有企业来说,则不存在产生这一现象的“土壤”,使其回归结果与表3的全样本回归结果不存在显著的差异。这也造就了相比于国有企业,非国有企业舞弊被披露之前表现出的会计信息价值相关性降低更为显著,从而验证了我们提出的假设2。

表4 按企业性质分组的回归结果

续前表

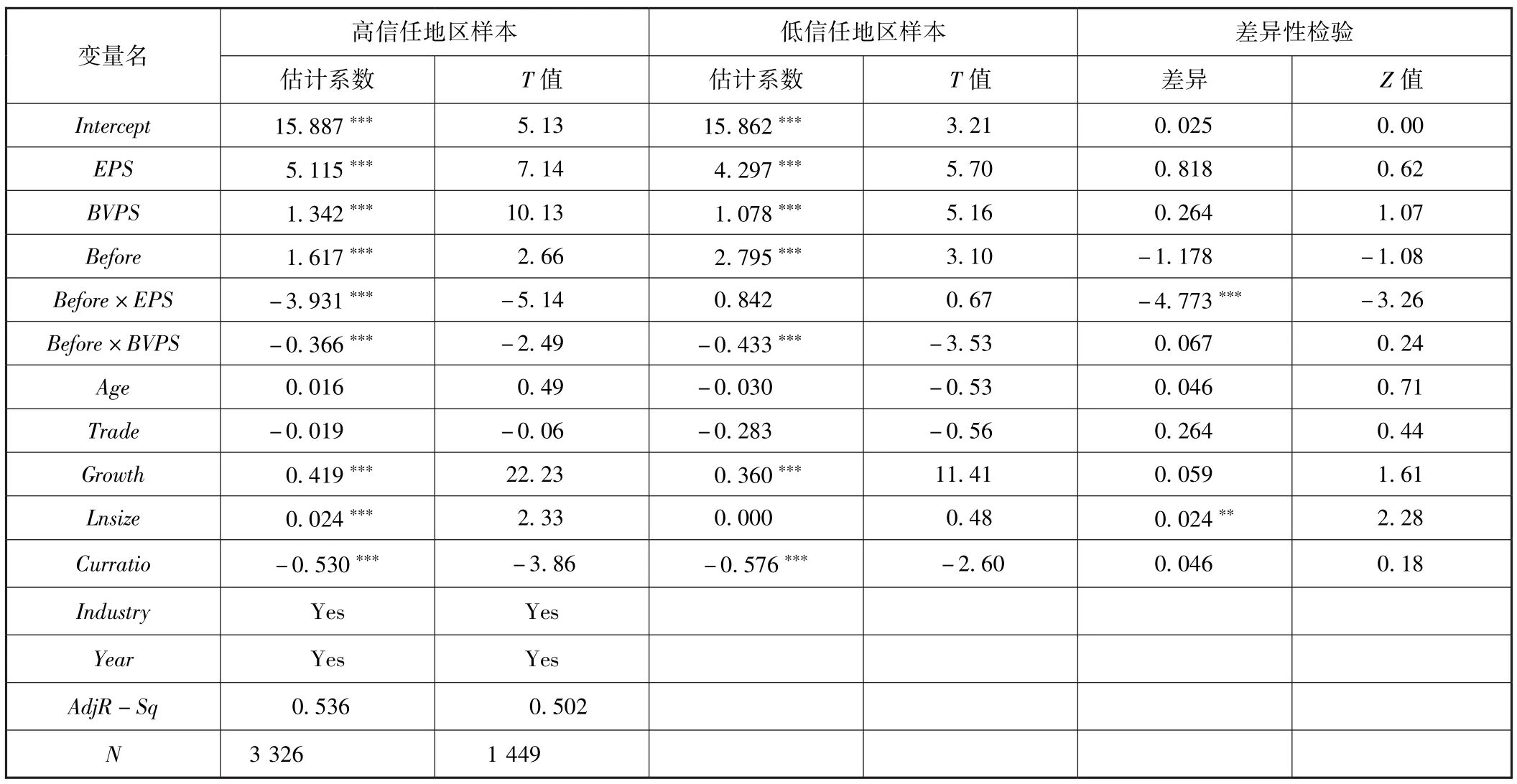

表5列示了按地区信任程度高低分组后的公司舞弊被披露前后会计信息价值相关性变化的回归结果。其中,地区信任程度指标取自张维迎和柯荣住(2002)[58],该指标能够较好地解释地区间信任程度的差异,得到了广泛的认同。该文利用“中国企业家调查系统”2000年对全国进行的问卷调查,共向15 000多家企业发出问卷,取得有效问卷5 000多份。有关信任的问题设计是“根据您的经验,您认为哪五个地区的企业比较守信用(按顺序排列)?”具体计算方法请参见张维迎和柯荣住(2002)。我们以该指标的中位数为界,将全部样本分为高信任地区样本和低信任地区样本两组。

从表5可以看出,在高信任地区组,Before×EPS和Before×BVPS两交叉项的估计系数均在1%水平上显著为负;在低信任地区组,Before×EPS交叉项的估计系数已不再显著。这说明,地处高信任程度地区的上市公司若发生舞弊,其被披露之前已表现出较低的会计信息价值相关性;而地处低信任程度地区的舞弊公司,其被披露前后会计信息价值相关性的降低仅表现在对净资产账面价值的影响,对会计盈余无显著影响。该结论验证了我们提出的假说3。之所以出现如上结果的原因可能在于在高信任地区,受到更强的外部环境影响和约束,整体会计信息质量较高;同时,投资者获取信息的成本更低,因此能够提前识别,表现出较低的价值相关性;而在低信任度地区,则不具备这些特征,本着经济学“成本—收益”原则,给予舞弊组整体较低的价值相关性。

表5 按地区信任程度高低分组的回归结果

六、进一步的分析

(一)基于盈余管理程度的检验

假说1的提出除了基于投资者可能一定程度地提前感知公司舞弊的存在性外,还有这样一个前提,即监管机构给予上市公司的舞弊处罚决定能够对舞弊公司起到一定的威慑作用,促使其有动力改善和提升会计信息质量。这一前提是否成立呢?会计信息价值相关性是衡量会计信息质量的重要指标,但它是基于会计信息与公司权益市场价值两方面的判断,相比而言,盈余管理程度则单纯从会计信息角度衡量会计信息质量。为此,我们基于盈余管理程度的视角,考察同舞弊被披露前相比,舞弊被披露后的上市公司会计信息质量是否有实质性提高。

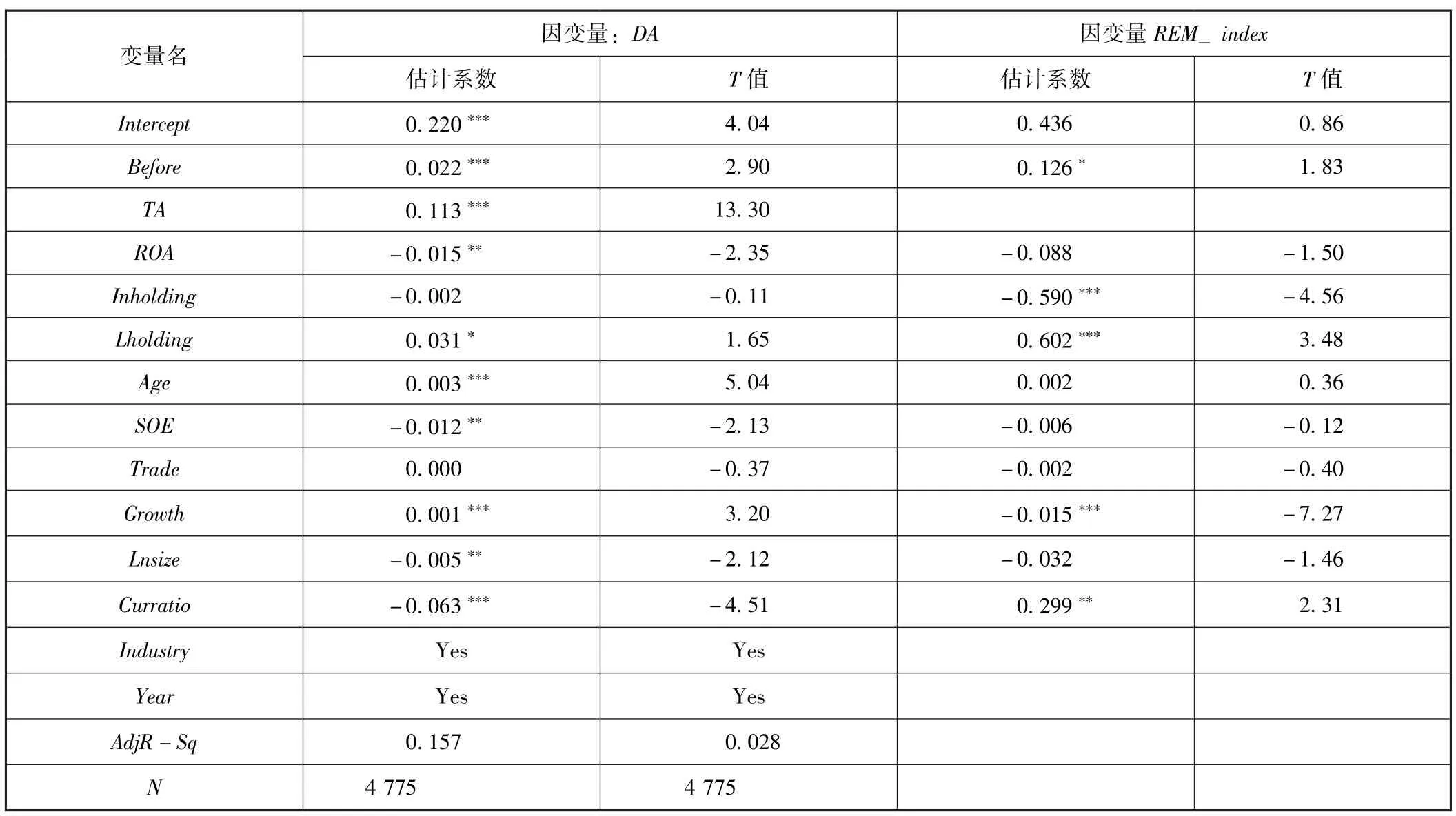

表6 公司舞弊披露前后会计信息质量变化的回归结果

结果详见表6,这里我们分别采用可操控应计项目(DA)和真实活动盈余管理(REM_index)两个指标①之所以同时采用两种不同盈余管理度量指标的原因在于:一是以往的文献大多采用可操控性应计项目衡量公司会计信息质量[61-62]。二是新近的研究表明,公司盈余管理正经历从可操控应计向真实活动盈余管理转变的过程[63],相比可操控应计项目,真实活动盈余管理的危害更大,隐蔽性更强[64]。因此,度量会计信息质量时同时考虑了可操控应计项目和真实活动盈余管理这两个不同的度量指标。衡量会计信息质量,并根据相关经典文献补充净资产收益率(ROA)、机构投资者持股比例(Inhold⁃ing)和第一大股东持股(Lholding)三个变量为新增控制变量。从该表可以看出,无论是可操控应计DA还是真实活动盈余管理REM_index,其对应的估计系数均为正,且呈现不同程度的显著性(其中,DA的估计系数在1%水平显著,REM_index的估计系数在10%水平显著)。这表明,同舞弊被披露前相比,舞弊公司被披露并惩罚后的会计信息质量的确出现了显著提高,证实了我们前文提到的前提是真实存在的。

(二)会计信息价值相关性比较:与从未舞弊公司

以上我们考察了上市公司舞弊被披露前后其会计信息价值相关性的变化,用以检验投资者能否提前感知公司的舞弊,关注的仅是曾发生过舞弊的上市公司样本。我们并没有就舞弊公司与从未舞弊公司的会计信息价值相关性是否存在差异进行检验,这里做进一步研究。这一步的考察尤为必要,因为既然投资者能够对公司舞弊进行提前辨识,那是否也有可能一定程度辨识舞弊和非舞弊公司的某些特征,进而对其会计信息质量给予不同的预期并最终表现在会计信息价值相关性的差异上来呢?

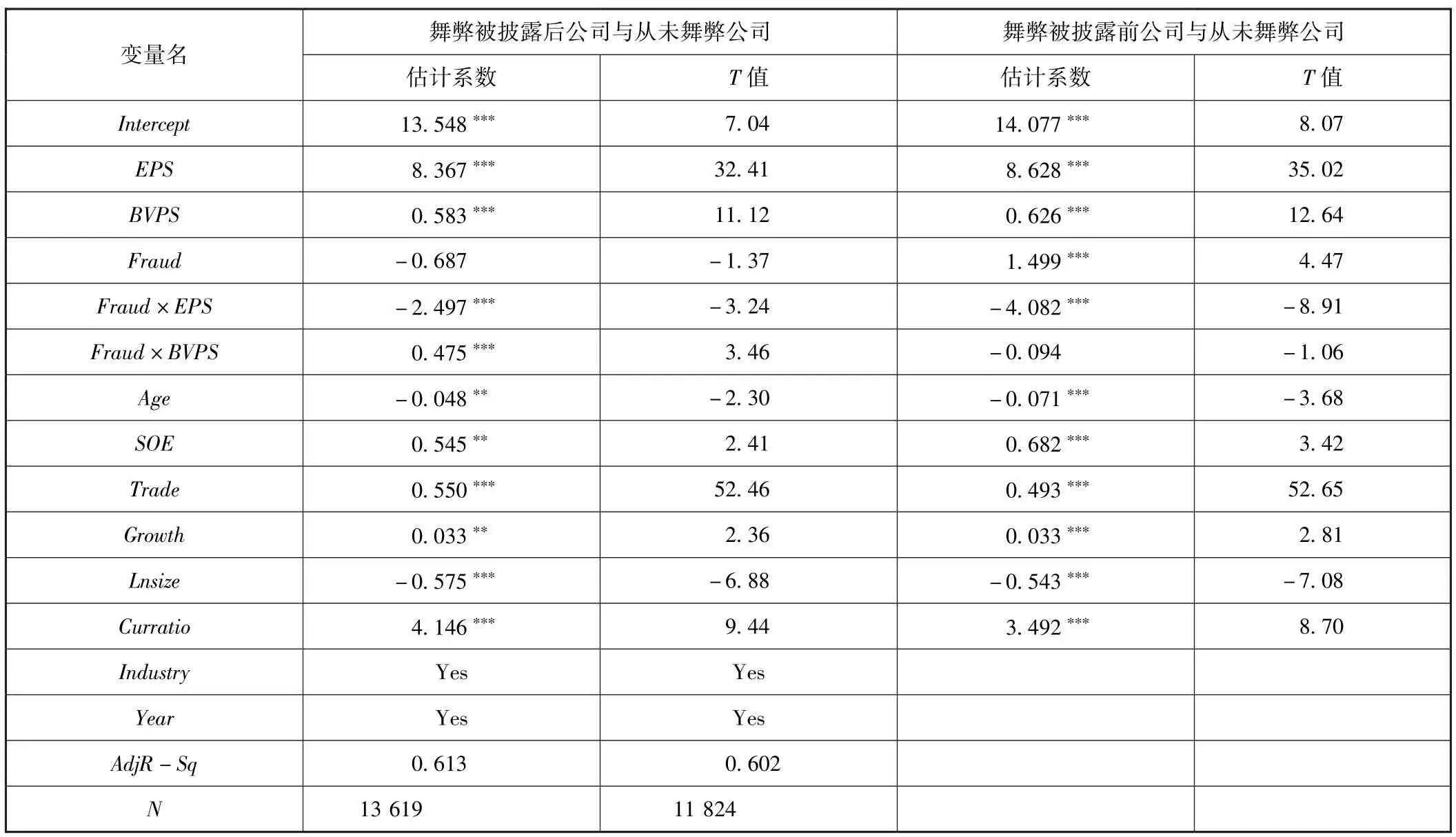

表7 不同类型公司的会计信息价值相关性回归结果

表7列示了从未舞弊公司分别与舞弊公司被披露前、后会计信息价值相关性的差异回归结果,对此进行了直接的回答;其中,用变量Fraud判断公司是否曾发生过舞弊,我们关注的是Fraud分别与EPS、BVPS构造的交乘项Fraud×EPS、Fraud×BVPS。从舞弊被披露后公司与从未舞弊公司的回归结果可以看出,Fraud×EPS的估计系数显著为负,Fraud×BVPS的系数显著为正,且显著性水平均达到1%;表明与从未舞弊公司相比,舞弊被披露后的公司其净资产账面价值显示了更高的价值相关性,而其会计盈余显示了更低的价值相关性。这与Barth等(1998)[39]的研究发现是一致的,即在公司市场价值定价中,净资产账面价值提供的是清算价值信息,而会计盈余提供的则是有关企业未来发展能力的信息。即便与舞弊被披露前相比,舞弊被披露后公司显示出更高的会计信息质量,但与从未舞弊公司相比仍是有较大差距的,无疑其财务状况恶化的概率更高、违约风险更大,进而使投资者表现出更注重能够提供清算价值的净资产账面价值信息,而降低了对会计盈余这一估值信息的重要性。从舞弊被披露前公司与从未舞弊公司的回归结果可以看出,Fraud×EPS的估计系数在1%水平显著为负,但Fraud×BVPS的估计系数已无任何显著性;表明与从未舞弊公司相比,舞弊被披露前的公司其会计盈余显示了更低的价值相关性;由于其舞弊已经被投资者提前感知,即便能提供清算价值信息的净资产账面价值的价值相关性优势也荡然无存。

其他方面,表7中的EPS和BVPS对应的估计系数均在1%水平上显著为正;说明在中国资本市场会计信息质量普通偏低的现状下,会计信息价值相关性仍是普遍存在的;对投资者而言,会计信息对其决策的作用仍是无法被替代的。

整体而言,舞弊公司被披露前后的会计盈余信息的价值相关性均显著低于非舞弊公司,而仅有舞弊公司被披露后的净资产账面价值信息的价值相关性显著高于非舞弊公司。投资者不但能够提前感知公司舞弊,而且还能一定程度上对舞弊和非舞弊公司的会计信息质量给予不同的预期并最终表现在会计信息价值相关性的差异上。

(三)稳健性分析

为了验证结果的可靠性,我们进行了如下稳健性分析。

第一,CSMAR数据库中将中国上市公司违规的处理类型分为八类:公开批评、公开谴责、行政处罚、立案调查、警告、处以罚款、取消证券许可并责令关闭和其他。鉴于公开批评和公开谴责两类处理缺乏实质性内容,故将受这两种类型处理的公司年度样本予以剔除,重新进行回归。

第二,用当年年末的股票收盘价代替下一年度4月份最后一个交易日股票收盘价来度量企业价值。

第三,变换模型的设定,以变化模型替代水平模型对研究假说进行再检验,即因变量设定为公司股票回报率(Return),同时,所有自变量以变化值来度量。

第四,在考察地区信任程度对本文基本结果的影响时,以31个省、市、自治区信任程度指标的均值代替中位数,将样本分为高信任程度样本和低信任程度样本两组,重新进行回归。

同基本回归结果相比,上述稳健性分析的结果未发生显著性变化,相关表格备存待索。

七、结论与启示

基于会计信息价值相关性的视角,本文考察了投资者能否提前感知公司舞弊的情况。利用2007—2015年间上市公司数据,通过理论推导和实证研究,我们研究发现:在舞弊被公开披露之前,其公司的会计信息价值相关性已显著降低,表明投资者能够一定程度提前感知公司舞弊的存在。进一步的研究表明:上市公司企业性质的不同和所处地区信任程度的差异亦对上述结果产生显著影响,针对国有企业和地处低信任程度地区的上市公司来讲,会计信息价值相关性的降低仅表现在对净资产账面价值的影响上,对会计盈余并无显著影响。最后,我们的研究表明:舞弊公司被披露前后的会计盈余信息的价值相关性均显著低于非舞弊公司,而仅有舞弊公司被披露后的净资产账面价值信息的价值相关性显著高于非舞弊公司。

本文的研究启示主要有两点。第一,处于发展转轨期的中国资本市场充斥着层出不尽的公司舞弊事件,这是不争的事实;监管机构和交易所受执法资源和时间精力所限,对公司舞弊也未起到防患于未然的作用。在如此的宏观环境下,投资者亦未迷失自我、成为“任人宰割的羔羊”,而是提前对舞弊有所识别,降低舞弊公司的会计信息价值相关性。第二,本文的研究结论体现了中小投资者集体的智慧。相对于机构投资者,会计信息可以说是中小投资者唯一的、官方地了解公司状况的渠道;而机构投资者往往能够提前获知公司内部消息,无论是否舞弊,他们都不会过多依赖会计信息做出投资决策。因此,会计信息价值相关性的大小及变化主要体现了中小投资者的意志,对其进行深入的研究有助于提升中小投资者的产权保护意识,使中国资本市场朝着健康有序的方向不断发展和进步,为中国经济步入新常态助力。

[1]单华军.内部控制、公司违规与监管绩效改进——来自2007—2008年深市上市公司的经验证据[J].中国工业经济,2010(11):140-148.

[2]ACFE.Report to the nation on occupational fraud and abuse[R].Austin,TX:Association of Certi fi ed Fraud Examiners,2012.

[3]Rezaee Z.Financial Statement Fraud:Prevention and Detection[M].John Wiley&Sons,2002.

[4]CIMA.Corporate Fraud[R].Topic Gateway Series No.57,2009.

[5]Bologua G J,Lindquist R J,Wells J T.The Accountant's Handbook of Fraud and Commercial Crime[M].John Wiley&Sons Inc.,1993.

[6]Albrecht W S,Wemz G W,Williams T L.Fraud Bring the Light to the Dark Side of Business[M].New York,Irwin Inc.,1995.

[7]Beneish M D.Detecting GAAP violation:Implications for assessing earnings management among firms with extreme financial performance[J].Journal of Accounting and Public Policy,1997,16(3):271-309.

[8]Bell T B,Carcello J V.A Decision Aid for Assessing the Likelihood Fraudulent Financial Reporting[J].Auditing:A Journal of Practice&Theory,2000,19(1):169-184.

[9]Rezaee Z.Causes,Consequences,and Deterrence of Financial Statement Fraud[J].Critical Perspectives on Accounting,2005,16(3):277-298.

[10]Harrast S A,Mason-Olsen L.Can Audit Committees Prevent Management Fraud[J].The CPA Journal,2007,77(1):24-27.

[11]Faccio M,Lang L,Young L.Dividends and Expropriation[J].The American Economic Review,2001,91(1):54-78.

[12]Johnson S A,La Porta R,Lopez-de-Silanes F,Shleifer A.Tunneling[J].The American Economic Review,2000,90(2):22-27.

[13]Beasley M S.An Empirical Analysis of the Relation between the Board of Director Composition and Financial Statement Fraud[J].The Accounting Review,1996,71(4):443-465.

[14]Chen G,Firth M,Gao D N,Rui O M.Ownership Structure,Corporate Governance,and Fraud:Evidence from China[J].Journal of Corporate Finance,2006,12(3):424-448.

[15]Beasley M S,Carcello J V,Hermanson D R,Lapides P D.Fraudulent Financial Reporting:Consideration of Industry Traits and Corporate Governance Mechanisms[J].Accounting Horizons,2000,14(4):441-452.

[16]Jensen M C.The Modern Industrial Revolution,Exit and the Failure of Internal Control Systems[J].Journal of Finance,1993,48(3):831-880.

[17]Lipton M,Lorsch J W.A Modest Proposal for Improved Corporate Governance[J].Business Lawyer,1992,48(1):59-77.

[18]Dechow P M,Sloan R G,Sweeney A P.Causes and Consequences of Earnings Manipulation:An Analysis of Firms Subject to Enforcement Actions by the SEC[J].Contemporary Accounting Research,1996,13(1):1-36.

[19]Persons O S.Corporate Governance and Non-financial Reporting Fraud[J].Journal of Business and Economic Studies,2006,12(1):27-38.

[20]Abbott L J,Park Y,Parker S.The Effects of Audit Committee Activity and Independence on Corporate Fraud[J].Managerial Finance,2000,26(11):55-68.

[21]Anderson R C,Mansi S A,Reeb D M.Board Characteristics,Accounting Report Integrity,and the Cost of Debt[J].Journal of Accounting and E-conomics,2004,37(3):315-342.

[22]Peng L,Röell A.Managerial Incentives and Stock Price Manipulation[J].Journal of Finance,2009,69(1):487-526.

[23]Chidambaran N K,Kedia S,Prabhala N R.CEO-director Connections and Corporate Fraud[R].Working Paper,University of Maryland,2012.

[24]Person O S.Using Financial Statement Data to Identify Factors Associated with Fraudulent Financial Reporting[J].Journal of Applied Business Research,1995,11(3):38-46.

[25]Pagano M,Immordino G.Corporate Fraud,Governance and Auditing[J].Review of Corporate Finance Studies,2012,71(1):109-133.

[26]Dyck A,Morse A,Zingales L.Who Blows the Whistle on Corporate Fraud[J].Journal of Finance,2010,65(6):2213-2253.

[27]Jia C,Ding S,Li Y,Wu Z.Fraud,Enforcement Action,and the Role of Corporate Governance:Evidence from China[J].Journal of Business Ethics,2009,90(4):561-576.

[28]Ding S,Jia C,Li Y,Wu Z.Reactivity and Passivity after Enforcement Actions:Better Late than Never[J].Journal of Business Ethics,2010,95(2):337-359.

[29]Hou W,Kuo J,Lee E.The Impact of State Ownership on Share Price Informativeness:The Case of the Split Share Structure Reform in China[J].British Accounting Review,2012,44(4):248-261.

[30]路军.女性高管抑制上市公司违规了吗?——来自中国资本市场的经验证据[J].中国经济问题,2015(5):66-81.

[31]赵璨,曹伟,朱锦余.治理环境、产权性质与内部控制治理效应——基于公司违规视角的研究[J].会计与审计研究,2013(6):124-131.

[32]Chen J,Cumming D,Hou W,Lee E.Does the External Monitoring Effect of Financial Analysts Deter Corporate Fraud in China[J].Journal of Business Ethics,2016,134(4):727-742.

[33]Szwajkowski E.Organizational Illegality:Theoretical Integration and Illustrative Application[J].Academy of Management Review,1985,10(3):558-567.

[34]Davidson W,Worrell D.The Impact of Announcements of Corporate Illegalities on Shareholder Returns[J].Academy of Management Journal,1988,31(1),195-200.

[35]Zahra S,Priem R,Rasheed A.The Antecedents and Consequences of Top Management Fraud[J].Journal of Management,2005,31(6):803-828.

[36]Srinivasan S.Consequences of Financial Reporting Failure for Outside Director:Evidence from Accounting Restatements and Audit Committee Members[J].Journal of Accounting Research,2005,43(2):291-334.

[37]Ball R,Brown P.An Empirical Evaluation of Accounting Income Numbers[J].Journal of Accounting Research,1968,6(2):159-178.

[38]Amir E,Harris T S,Venuti E K.A Comparison of the Value-relevance of U.S.versus Non-U.S.GAAP Accounting Measures Using Form 20-F Reconciliations[J].Journal of Accounting Research,1993,31(1):230-264.

[39]Barth M E,Beaver W H,Landsman W R.Relative Valuation Roles of Equity Book Value and Net Income as a Function of Financial Health[J].Journal of Accounting and Economics,1998,25(1):1-34.

[40]Ohlson J.Earnings,Book Values,and Dividends in Equity Valuation[J].Contemporary Accounting Research,1995,11(2):661-687.

[41]Amir E,Lev B.Value-relevance of Nonfinancial Information:The wireless Communications Industry[J].Journal of Accounting and Economics,1996,22(s1-3):3-30.

[42]Aboody D,Lev B.The Value-relevance of Intangibles:the Case of Software Capitalization[J].Journal of Accounting Research,1998,36(2):161-191.

[43]Lev B,Zarowin P.The Boundaries of Financial Reporting and How to Extend Them[J].Journal of Accounting Research,1999,37(2):353-385.

[44]Collins D W,Maydew E L,Weiss I S.Change in the Value-relevance of Earnings and Book Values over the Past Forty Years[J].Journal of Accounting and Economics,1997,24(1):39-67.

[45]Landsman W R,Maydew E L.Has the Information Content of Quarterly Earning Announcements Declined in the Past Three Decades[J].Journal of Accounting Research,2002,40(3):797-808.

[46]赵宇龙.会计盈余披露的信息含量——来自上海股市的经验研究[J].经济研究,1998(6):41-49.

[47]陈晓,陈小悦,刘钊.A股盈余报告的有用性研究——来自上海、深圳股市的实证证据[J].经济研究,1999(6):21-28.

[48]Haw I M,Qi D,Wu W.The Nature of Information in Accruals and Cash Flows in an Emerging Capital Market:The Case of China[J].The International Journal of Accounting,2001,36(4):391-406.

[49]赵春光.现金流量价值相关性的实证研究——兼论现金流表准则的实施效果[J].会计研究,2004(2):29-35.

[50]高雷,何少华,黄志忠.公司治理与掏空[J].经济学(季刊),2006(4):1157-1178.

[51]郭照蕊.央企的公司绩效更优吗?——来自2007—2009年中国证券市场的经验证据[J].上海经济研究,2011(9):85-96.

[52]李增泉,孙铮,王志伟.“掏空”与所有权安排——来自我国上市公司大股东资金占用的经营证据[J].会计研究,2004(12):3-12.

[53]王化成,佟岩.控股股东与盈余管理——基于盈余反应系数的考察[J].会计研究,2006(2):66-73.

[54]Cheung Y,Rau P R,Aris S.Tunneling,Propping,and Expropriation:Evidence from Connected Party Transactions in Hong Kong[J].Journal of Financial Economics,2006,82(2):343-386.

[55]张仁德,韩晶.国有经济腐败的委托代理因素分析[J].当代经济科学,2003(2):28-32.

[56]张维迎.企业的企业家—契约理论[M].上海三联书店、上海人民出版社,1995.

[57]Grullon G,Kanatas G,Weston J.Religion and Corporate(mis)behavior[R].Working Paper,Rice University,2010.

[58]张维迎,柯荣住.信任及其解释:来自中国的跨省调查分析[J].经济研究,2002(10):59-70.

[59]娄芳,李玉博,原红旗.新会计准则对现金股利和会计盈余关系影响的研究[J].管理世界,2010(1):122-132.

[60]刘启亮,何威风,罗乐.IFRS的强制采用、新法律实施与应计及真实盈余管理[J].中国会计与财务研究,2011(1):57-121.

[61]王亚平,刘慧龙,吴联生.信息透明度、机构投资者与股价同步性[J].金融研究,2009(12):162-174.

[62]黎文靖,孔东民.信息透明度、公司治理与中小股东参与[J].会计研究,2013(1):42-29.

[63]Cohen D A,Dey A,Lys T Z.Real and Accrual-based Earnings Management in the Pre-and Post-Sarbanes Oxley Periods[J].The Accounting Review,2008,83(3):757-787.

[64]Tucker J W,Zarowin P A.Does Income Smoothing Improve Earnings Informativeness[J].The Accounting Review,2006,81(1):251-270.