对一道支票退票的会计案例题的探讨

2017-07-06叶丽坚

叶丽坚

摘要:笔者在总结各省市近年的会计从业资格考试试题及考前辅导资料时发现,有一道关于支票退票导致银行存款日记账余额与银行对账单余额不相等的案例题,经常出现在某些省市的会计从业资格考试试题中和考前辅导资料中,其中2009年广东省会计从业资格考试《会计基础》科目试卷中就有该案例题。但笔者认为业界对该案例题的会计处理方法欠妥,本文对该案例的会计处理的真实性、合理性进行分析,探讨造成这种情况的原因,并提出对银行存款等往来款项清查结果的账务处理方法的一些见解。

关键词:支票退票 会计案例

近段时间,笔者在总结各省市近年的会计从业资格考试试题及考前辅导资料时发现,有一道关于支票退票导致银行存款日记账余额与银行对账单余额不相等的案例题,经常出现在某些省市的会计从业资格考试试题中和考前辅导资料中,这使得会计从业人员尤其是初学会计的准会计从业人员对相关问题产生了高度关注,在百度中输入“企业送存银行的某客户转账支票,因对方存款不足而被退票”,可搜索到2600多条相关信息,但笔者认为业界对该案例的账务处理方法歪曲了相关的概念和业务性质,存在不合理的情况。本文以2009年广东省会计从业资格考试《会计基础》科目试卷中出现的这道案例题为例(因2010年以后很多省市的会计从业资格考试采用了无纸化考试方式,每个考生的考题随机从题库中抽取,没有固定形式试卷,案例难以采摘,所以以2009年案例为例),尝试对该案例的会计处理方法的真实性、合理性进行分析和探讨,并提出对银行存款等往来款项清查结果的会计处理方法的一些见解,旨在与业界进行商榷。

一、案例描述

2009年广东省会计从业资格考试《会计基础》科目试卷第五题业务核算题第3小题内容如下:

中远公司2009年3月30日银行存款日记账的余额为150000元,收到的银行对账单中存款余额为339000元。经核对,公司与银行均无记账错误,但是发现有下列未达账款,资料如下。

①4月28日,中远公司开出一张金额为80000元的转账支票用以支付供货方货款,但供货方尚未持该支票到银行兑现。

②4月29日,中远公司送存银行的某客户转账支票20000元,因对方存款不足而被退票,而公司未接到通知。

③4月30日,中远公司当月的水电费用1500元银行已代为支付,但公司未接到付款通知。

④4月30日,银行计算应付给中远公司的利息500元,银行已入账,而公司尚未收到收款通知。

⑤4月30日,中远公司委托银行代收的款项150000元,银行已转入公司的存款户,但公司尚未收到通知入账。

⑥4月30日,中远公司收到购货方转账支票一张,余额为20000元,已经存入银行,但银行尚未入账。

假定中远公司与银行的存款余额调整后核对相符。

要求:请代中远公司完成以下银行存款余额调节表的编制。

二、业界对该案例的会计处理方法

针对案例中资料②“中远公司送存银行的某客户转账支票20000元,因对方存款不足而被退票,而公司未接到通知”的问题,业界的会计处理方法主要有以下两种。

(一)业界的常见做法

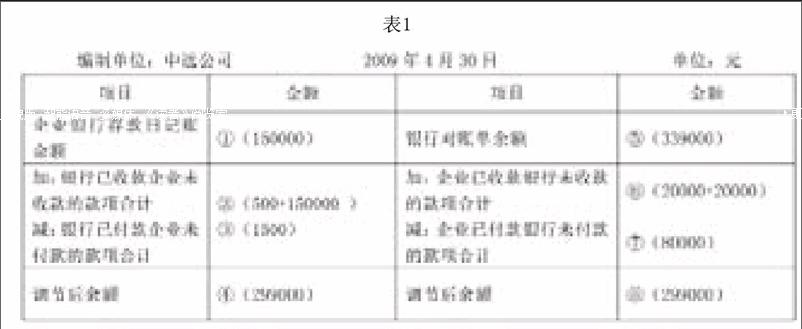

以2009年广东省会计从业资格考试《会计基础》科目试卷中的该案例题的标准答案为代表的常见做法是:将该业务列作未达账项,并归类为企业已收款,银行未收款,编制的调节表如表1所示。

这种方法是业界的主流做法,大部分省市的会计从业资格考试试题及考前辅导资料的标准答案均采用这种做法。这种做法的理由是:案例中的业务是一笔收款业务,且企业对该业务已记录银行存款增加,而银行方未记录企业银行存款增加。但实际工作中,如果企业在进行银企对账时已获知企业日记账余额与对账单余额不一致的原因是支票因对方存款不足被退票时(本案例属于这种情况),则不能作为未达账项,更不能作为企业已收款,银行未收款的业务,因为这种做法一方面歪曲了未达账项的含义,另一方面虚增了企业银行存款实有数。根据企业会计准则和企业会计制度的规定,未达账项是指企业单位与银行之间,对同一项经济业务由于凭证传递上时间不一致所形成的一方已登记入账,而另一方因未收到相关凭证,尚未登记入账的事项。因此该笔业务并不符合未达账项的定义,案例中企业已收到进账单回单已作银行存款增加入账,但银行方不是未收到有关凭证未记录入账,而是收到凭证但未收到款项不能入账,所以该做法不符合相关定义不合理。另外,这种做法还会虚增银行存款,因为对方开出的支票是空头支票,相关款项什么时候收到或能不能收到还不清楚,所以该案例中,中远公司送存的转账支票20000元,因对方存款不足未收到的款项,不能算作企业可动用的存款数,企业实际可动用的存款是279000元,而上述做法的结果是299000元(根据规定调整后余额即为企业实际可动用的存款数),笔者认为该方法反映的结果不真实,做法不符合定义,不合理。

(二)业界的其他观点

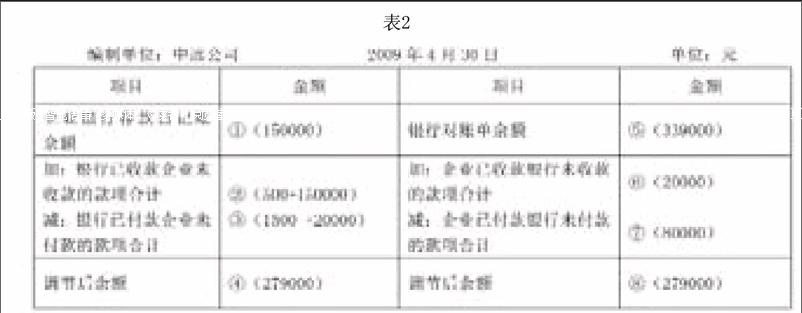

因为上述方法明显的虚增了存款实有数,为了使调节后的余额能真实反映银行存款的实际数,業界还有将该业务列作未达账项,并归类为银行已付款企业未付款的情况,编制的调节表如表2所示。

这种做法虽然不属于主流做法,但部分的考前辅导资料和学习者(即考生)认为应该使用此方法,这种做法的理由是:该业务中企业已作银行存款增加记录入账,但银行因未收到款项未记录入账,因此企业日记账实际多记了银行存款增加,为了使调节后余额能反映银行存款实际数,认为只有在调整时在企业日记账上调减。虽然这种做法使到调节表中调整后的余额与银行存款实际数一致,真实反映了企业银行存款实际数,但这种做法一方面与第一种做法一样歪曲了未达账项的定义,另一方面这种做法还歪曲了业务性质,因该业务实际是收款业务,而不是付款业务,把其列作付款业务歪曲了业务的性质,存在刻意调节结果的情况,严重缺乏合理性。

三、导致上述做法的原因分析

笔者认为,导致上述各种不合理、不真实的会计处理方法的原因,主要在于《企业会计制度》及《企业内部控制基本规范》等会计法规对企业资产盘盈、盘亏的会计处理方法规定不够完善,《企业会计制度》及《企业内部控制基本规范》等会计法规对企业库存现金、存货、固定资产等清查出现账实不符时的会计处理做了较为详细的规定,但对银行存款等往来款项的清查出现账实不符时的会计处理未做详细规定,一般只将问题局限于企业差错和未达账项这两种情况,所以在会计的相关教科书中,银行存款出现账实不符时都先假定银行对账单没有错的情况下去找未达账或企业的差错的,因此一旦出现日记账余额与对账单不一致的情况,就像上述案例的观点那样,必须将其或归类为未达账项,或作企业错账进行更正。但在实际工作中,银行存款等往来款项出现账实不符的原因还包括对方或第三方差错造成,如上述案例中,企业送存银行的支票,出现对方存款不足而被退票导致日记账与对账单余额不相符,其原因就是第三方(即付款方)开空头支票造成的,而相关会计法规对此情况如何处理未作规定。但这种情况列作未达账不合理,也不是企业差错造成,所以由对方或第三方导致的银行存款等往来款项出现账实不符时该如何进行账务处理,还有待法规的完善。

四、建议

目前,未达账项或企业的错账更正,《企业会计制度》及《企业内部控制基本规范》都做了详细规定,因此银行存款等往来账项清查出现账实不符的会计处理的难点在于对方或第三方原因引起的经济业务,笔者建议如果是银行或第三方差错造成的银行存款等往来款项账实不符,为了真实合理反映企业存款等情况,可参照存货等实物资产的账实不符的处理方法,一是增设一个类似于“待处理财产损溢”那样的过渡账户“待处理款项”,二是分别按查明原因审批前和查明原因审批后进行处理。如本文案例的具体方法是:在对银企对账时发现日记账与对账单余额不相符,并已知是因对方存款不足被退票的原因造成(一般银行会电话通知),先按查明原因审批前做会计分录:

借:待处理款项 20000

贷:银行存款 20000

并据此登记入账,达到了调减多记的银行存款,使调节后的银行存款余额真实反映银行存款实有数。待收到退票凭证时,按查明原因审批后的方法处理,会计分录为:

借:应收账款 20000

贷:待处理款项 20000

并登记入账。

实际工作中,除付款单位存款数额不足以支付支票票款(即空头支票)等原因导致支票退票会引起银行存款账实不符外,还有银行对账单记录错误,应收应付账款等往来款项也会出现因对方单位的差错造成己方账实不符的情况,如果不完善相关问题的处理方法,也会造成一些故意或非故意的错漏账,导致企业财产物资的不安全,为了合理进行相关账务处理,建议参照上述做法进行,不断完善往来款项的账务处理技术。

因新会计准则规定,企业的待处理财产损溢应查明原因,在期末结账前处理完毕,因此“待处理款项”科目也应在期末结账前处理完毕。

五、结束语

在实际工作中,因付款单位存款数额不足以支付支票款(即空头支票)导致支票退票的情况,虽然不经常发生,发生在月末的情况更为少见,但一旦发生这种情况,由于法规的不完善,对财务人员来说是件头疼的事,就像本文案例那样,使得会计人员在解决相关问题时产生了很多困惑,且应收应付等往来款项因对方差错或双方爭议的原因造成的账实不符还是时有发生的,因此探讨相关的账务处理方法还是很有必要的。

参考文献:

[1]黄颖.未达账项会计处理方法新探[J].财会通讯,2008(6).

[2]财政部会计司.企业会计制度讲解[M].北京:中国财政经济出版社,2001-5.

[3]证监会.企业内部控制基本规范(财会[2008]7号)[Z].2008-5-22.

(作者单位:广东省中山市中等专业学校)