中国FDI发展的动态演变:基于IDP理论的实证分析

2017-07-05李韬林文轩

李韬++林文轩

摘要:中国作为全球第二大经济体,其FDI发展一直是全球关注的焦点。文章首先以IDP理论为基础,通过拟合中国1990年-2015年间的NOI-GDP曲线对当前中国FDI发展所处的发展阶段进行定位。然后利用UNCTAD开发的业绩指数和潜力指数,进一步考察1988年-2012年间中国FDI发展的动态演变过程。结果表明:(1)中国FDI的发展超前于经济发展水平,与发达经济体相比,呈现出较大的异质性特征;(2)中国对外资的吸引力下降,而企业“走出去”的速度和节奏过快,应当引起重视。鉴于此,笔者提出完善国内营商环境以吸引外资、控制企业“走出去”的速度和节奏等政策建议。

关键词:FDI;IDP理论;阶段定位;动态演变

一、 引言

要从总体上把握中国FDI的发展情况,需要回答三方面的问题:当前已经发展到何阶段、呈现怎样的演变过程以及为何会表现这样的发展特征。下文具体安排如下:第二部分,利用IDP理论定位当前中国FDI的发展阶段;第三部分,采用UNCTAD开发的FDI业绩指数和潜力指数进一步考察1988年~2012年间内外向FDI发展的动态演变情况;第四部分,对中國FDI的发展情况进行总结,并对其发展过程中呈现出的异于传统投资发展理论的特征进行解释。

二、 IDP理论框架

根据IDP理论(Dunning,1981,1986,2005;Dunning and Narula,1996;Dunning et al.,1998),一国净对外直接投资(Net Outward Investment,简称NOI)地位的演变取决于该国所处的经济发展阶段及其所拥有的所有权优势、内部化优势和区位优势。IDP理论根据经济发展水平(以人均GDP衡量)将一国FDI的发展过程分为五个阶段,UNCTAD(2006)在该理论基础上通过对全球135个国家的回归分析,得到全球总体意义上人均NOI与人均GDP之间的U型关系,并界定了各阶段人均GDP的分界点。

在第一阶段,一国人均GDP低于2 500美元,该国往往没有所有权优势和内部化优势,也几乎没有区位优势。此时,没有或只有少量FDI流入,没有FDI流出,NOI为零或负值。当进入第二阶段时,人均GDP达到2 500美元~10 000美元水平,区位优势显现,所有权优势也开始初现端倪。FDI加速流入,存在少量外向FDI,NOI负值进一步扩大。当人均GDP达到10 000美元~25 000美元时进入第三阶段,此时区位优势出现衰退,所有权优势和内部化优势开始增强。FDI流入速度放缓,流出加速,NOI仍为负值但在变小。第四阶段,人均GDP达到25 000美元~36 000美元水平,一国区位优势变得越来越小,所有权优势和内部化优势明显。外向FDI存量超过内向FDI,NOI为正值。最后,当人均GDP超过36 000美元进入第五阶段后,区位优势、所有权优势和内部化优势情况变得复杂,内外向FDI存量规模大体相差不多,NOI在零值附近波动。

此外,需要指出的是,IDP理论只是从全球总体层面上解释了一国对外直接投资发展阶段与经济发展水平之间的内在联系,但由于国家之间还存在经济结构、资源禀赋、市场特征和政策环境等诸多差异,因此从国家个体层面看,可能会出现相同经济发展水平的国家其FDI定位不同或是不同经济发展水平的国家其FDI处于相同的发展阶段的情况。

三、 中国FDI发展阶段的定位

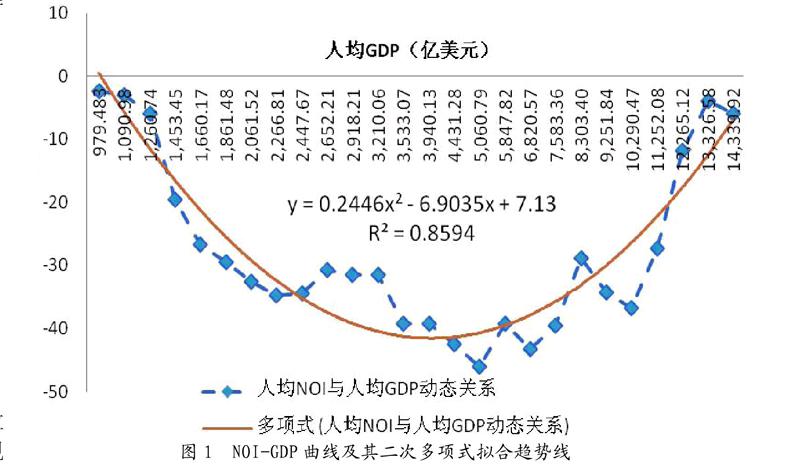

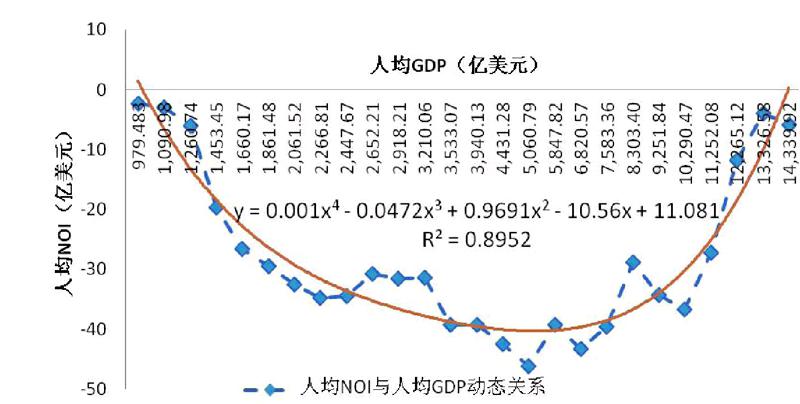

本节笔者将利用IDP理论的基本检验方法——NOI-GDP曲线——对当前中国FDI所处的发展阶段作出研判。利用NOI-GDP曲线来检验一国FDI所处的发展阶段是IDP理论的基本方法(Dunning,1981),其反映的是不同经济发展水平(以人均GDP衡量)条件下人均净外向直接投资的状况。根据上述IDP理论框架,如果NOI-GDP曲线出现U型反转趋势,则表明中国对外直接投资的发展已进入第三阶段。事实上,国内关于这方面的研究并不多,高敏雪和李颖俊(2004)曾经对中国NOI-GDP曲线做过二次拟合,认为中国FDI的发展处于第二阶段。朱华(2012)分别经过二次和四次拟合,认为中国FDI的发展已进入第三阶段。

本文利用中国1990年~2015年间内外向FDI流量数据计算各年份人均NOI流量,并基于购买力平价采用年中人口估计数据测算人均GDP,分别拟合了二次和四次NOI-GDP曲线。从拟合结果来看,两者均呈现了较好的U型特征,拟合效果较好(图1和图2)。人均NOI-GDP曲线拟合检验结果表明,中国NOI-GDP曲线呈现较为明显的U型反转特征,说明IDP理论对中国FDI发展阶段的定位具有一定解释力。虽然NOI仍为负值,但其数值有显著缩小的趋势,说明中国FDI流出的规模和速度在不断增加,这与直觉上的判断是一致的。因此,中国FDI发展总体呈现了投资发展周期理论所预测的动态发展过程,目前处于该理论框架指出的第三发展阶段。

但同时引起我们注意的是,中国FDI发展与传统的投资发展周期理论所揭示的过程有很大的差异。这种差异性表现为:中国FDI发展超前于经济发展水平。从1990年~2015年NOI-GDP曲线动态变化情况来看,中国FDI的发展在呈现第三阶段特征(由于区位优势出现衰退、所有权优势和内部化优势开始增强,FDI流入速度放缓、流出加速,NOI仍为负值但在变小)时,其经济发展水平却并未达到IDP理论所界定的最低人均GDP门槛水平(10 000美元)。这与其所拥有的所有权优势、内部化优势和区位优势是不相适应的。从现实情况来看,相比于发达经济体,目前中国的所有权有势和内部化优势并不明显。然而,企业“走出去”的速度和节奏明显加快。这种对外投资节奏和比较优势的不匹配应当引起我们重视。

四、 中国FDI发展的动态演变

要从总体上把握一国FDI的发展情况,更重要的工作是要弄清楚这些年来FDI发展的演变过程。本部分笔者将利用UNCTAD(2002)開发的关于内外向FDI的三个指标,对中国FDI发展的动态演变过程进行评估。这三个指标包括:内向FDI业绩指数(the UNCTAD Inward FDI Performance Index)、内向FDI潜力指数(the UNCTAD Inward FDI Potential Index)和外向FDI业绩指数(the UNCTAD Outward FDI Performance Index)。(各指标的具体公式及内容详见《World Investment Report 2002》)

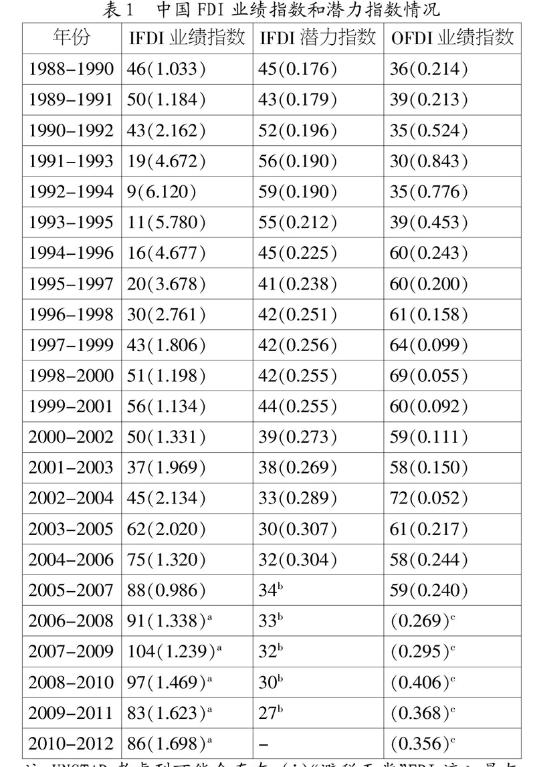

由于UNCTAD自2012年后,再无公布这三个指标的相关数据和排名,这里只能对2012年以前的数据进行分析,但1998年~2012年的指标数据情况已经能够反映中国FDI发展的动态演变过程。表1给出的是中国在1988-2012年间以3年为一个样本考察期的FDI业绩指数和潜力指数平均值。其中,2006年~2012年间的内向FDI业绩指数UNCTAD只给出排名数据,并无指数值数据,该期间指数值由笔者测算得到;2006年~2012年间的外向FDI业绩指数UNCTAD没有公布排名数据和指数值数据,期间指数值也是由笔者测算得到;2005年~2011年间的内向FDI潜力指数UNCTAD只公布了排名,没有公布指数值,并且2009年~2012年考察期排名缺省。尽管如此,已有的数据和笔者的测算足以说明中国FDI在1988年~2012年间的动态演变过程,主要演变特征如下:

首先,从内向FDI业绩指数来看,其全球排名从20世纪90年代初期以来,呈现逐步下降趋势,指数值也从1991年~1998年间的高水平逐渐向与经济规模相适应的吸引程度回归(但仍大于1,处于超经济规模水平)。说明中国作为东道国对外资的吸引力正在逐步下降。中国作为发展中国家,目前仍然需要吸引外资支持中国经济发展,IFDI业绩指数的下滑应当引起足够重视。

其次,从内向FDI潜力指数来看,其排名的变动趋势与业绩指数恰好相反,呈现逐步上升的趋势。这说明,中国作为东道国的投资环境在不断改善,吸引FDI的潜力在不断提升。结合内向FDI业绩指数情况,可以发现,中国已从2005年以前的内向FDI“领头羊”(front-runner)转变为当前的“低于潜力水准经济体”(below-potential economy)。

最后,从外向FDI业绩指数来看,1988年~1995年的排名在40名左右,1996年~2007年的排名在60名左右,2007年以后并未给出排名。但从笔者测算的指数值来看,相比于1996年~2007阶段水平已经翻了一倍。也就是说,2008年以来中国对外直接投资出现了快速地增长,这与之前“爆发式”增长的直觉判断是一致的。在经济发展水平尚处于中等收入的现阶段,企业“走出去”的速度和节奏加快也应当引起重视。如果走出去的企业并不能驾驭对外直接投资的海外资产,将会使通过30年改革开放积累的国民财富遭受重大损失。

五、 结论与政策建议

通过上述对当前中国FDI发展的阶段定位和动态演变过程的考察,我们可以得出以下结论:(1)中国FDI发展超前于经济发展水平,这与传统的投资发展周期理论框架存在较大差异,与发达经济体相比,呈现出较大的异质性特征;(2)外向FDI呈现“爆发式”增长,而内向FDI的发展则从全球“领头羊”转变为“低于潜力水准经济体”水平。在经济发展水平仍处于中等收入水平阶段,企业“走出去”的速度和节奏过快,这不仅与中国现阶段所拥有的所有权优势、内部化优势和区位优势是不相适应的,也不利于中国经济的发展。

基于现实,笔者认为,中国FDI的发展之所以会超前于经济发展水平,除了国内一些已经做大做强、具有国际竞争力的企业有国际化发展需求以及基于能源战略考虑的资源寻求型对外投资外,近年来政府对“走出去”战略的大力扶持以及地缘政治因素是很大推手,并主要体现为以国有企业为主力军的外向投资的爆发式增长。

鉴于此,笔者提出以下政策建议:一是要继续推进建设更加市场化、法治化的市场营商环境,加强引进外资;二是要控制企业“走出去”的速度和节奏,更加注重海外投资的“质”;三是利用好外资,助力供给侧改革,跨越中等收入陷阱,推动高收入、高经济发展水平的“走出去”战略。

参考文献:

[1] 高敏雪,李颖俊.对外直接投资发展阶段的实证分析——国际经验与中国现状的探讨[J].管理世界, 2004,(1):55-61.

[2] 朱华.投资发展周期理论与中国FDI发展阶段定位研究[J].经济学动态,2012,(5):37-42.

[3] Dunning J.H.Explaining the International Direct Investment Position of Countries: Towards a Dynamic or Developmental Approach[J].Review of World Economics,1981,117(1):30-64.

[4] Dunning J.H.The investment development cycle revisited[J].Review of World Economics,1986,122(4):667-676.

[5] Dunning, J.H.What's Next? Strategic Views on Foreign Direct Investment[M].J?nk?ping, Sweden: NRS Tryckeri,2005.

[6] Dunning, J.H.and Narula, R.The investment development path revisited: some emerging issues[M].London and New York: Routledge,1996.

作者简介:李韬(1986-),男,汉族,浙江省淳安县人,复旦大学应用经济学博士后流动站、浦发银行博士后科研工作站联合培养博士后,研究方向为科技金融、企业国际化、风险投资;林文轩(1988-),男,汉族,江西省鹰潭市人,复旦大学应用经济学博士后流动站、浦发银行博士后科研工作站联合培养博士后,研究方向为金融科技(FinTech)、科技金融、数字票据。

收稿日期:2017-06-17。