人民币汇率对我国进口价格的传递效应研究

2017-07-05冯耀鹏

摘要:文章就人民币汇率对我国进口价格的传递效应进行实证研究,在Campa和Goldberg(2005)提出的成本加成理论基础上建立计量模型。文章首先对所有变量进行平稳性检验和协整检验,然后建立VAR模型,进行脉冲响应函数分析。实证检验结果表明,在两年内人民币汇率对进口价格有显著的负向影响,且传递效应大于1,之后影响逐渐减弱。

关键词:汇率传递;人民币名义有效汇率;进口价格指数

我国于2005年7月21日進行了人民币汇率制度改革,开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。之后的几年内,人民币不断升值,美元兑人民币汇率实现从8到7再到6的不断突破。人民币汇率的波动对我国的进口价格会产生什么影响?这种影响是否会缓解我国巨额的国际贸易顺差额?这正是本文所要研究的内容。

一、 文献回顾

对于汇率传递效应的研究最初是从宏观层面进行的。传统的宏观经济模型假定国际贸易发生在完全竞争市场里,汇率对目的地价格的传递是完全的。随着大部分发达国家实行浮动汇率制,主要贸易国外部账户对于汇率波动的反应远远低于预期,这引起了许多研究者的注意,例如Branson(1972)和Magee(1973)。最初,研究者假定对账户调整的延迟是短暂的,可以由完全竞争市场暂时的价格刚性来解释。随后的实证分析表明不完全汇率传递是长期现象,而对汇率传递的早期研究并不能有效解释这种现象。

进入20世纪80年代,研究者转向微观层面,开始研究定价行为,企图在不完全竞争市场结构中找到原因。在不完全竞争市场中汇率长期不完全传递通过对边际利润的调整而发生,出口商通过改变汇率传递弹性使战略优势最大化,如Dornbusch(1987)。Krugman(1986)的“依市定价”理论发展了上述模型,强调国际贸易中市场分割的存在,进口国需求曲线的不同导致汇率传递效应的不同。

20世纪90年代以来,研究重点再次转向宏观层面,研究汇率对一国的通胀、消费、产出以及货币政策的影响。Obstfeld和Rogoff(1995)提出了粘性价格模型,在动态模型中融入了不完全竞争和价格粘性因素。Taylor(2000)认为低通胀会导致较低的汇率传递效应,从而做出开创性贡献。

我国学术界的研究起步较晚,1997年亚洲金融危机的爆发促使我国学者开始研究这一领域。毕玉江和朱钟棣(2006)认为,长期来看,进口价格对人民币汇率的变动非常敏感。李颖(2008)认为,汇率冲击发生一年后,汇率对进口价格的传递效应基本稳定,且大于1。但是许伟和傅雄广(2008)的实证结果表明,人民币汇率对进口价格传递是不完全的。

二、 模型构建和变量选择

根据Goldberg和Knetter(1997),汇率传递弹性是指进出口国之间汇率变动百分之一所导致的以进口国货币表示的进口价格变动的百分比。汇率传递效应是汇率传递弹性的绝对值,表示汇率变动对进口价格的传递程度。

根据Campa和Goldberg(2005),汇率对进口价格的传递效应可以用方程(1)来表示。

其中pt是当地货币表示的进口价格,wt是主要控制变量代表出口商的成本,et是汇率,yt是其他控制变量,如目的地市场的GDP。结合中国的情况,pt是人民币表示的我国进口价格,wt是外国出口商的生产成本,et是人民币汇率,yt是控制变量,本文选取我国的GDP。

本文运用Eviews8.0软件。受数据可得性的制约,本文选取2005年1月~2014年12月的季度数据。具体的变量选择和数据来源如下:

1. 我国的进口价格指数。我国的进口价格总指数(IPI)来源于海关总署在海关统计资讯网所公布的全国进口商品贸易同比指数(HS2分类)。

2. 人民币名义有效汇率。名义有效汇率(NEER)是以进出口贸易总额为权重而编制的,反映了货币在国际贸易中的总体竞争力。本文采用国际清算银行BIS公布的月度人民币名义有效汇率,其权重包含61个国家和地区。该汇率数值提高代表人民币升值,数值降低代表人民币贬值。

3. 我国的GDP。我国的GDP来源于中华人民共和国统计局网站上所公布的当季值。

4. 外国出口商的生产成本。由于没有直接的数据来度量对我国出口的所有贸易伙伴国的生产成本,所有的相关文献都是找到一个替代变量。本文采用毕玉江和朱钟棣(2006)以及王琼和曹伟(2008)的做法,以世界出口价格指数(WEPI)作为替代变量。世界出口价格指数来源于世界贸易组织网站所公布的数据。

由于IPI和NEER都是月度数据,本文将通过加权平均的方法获得季度数据。受数据可得性的限制,WEPI是年度数据,本文将采用年度数据作为本年的各季度数据。以上所有的数据均换算成以2005年第一季度为基期的定基数据,使用Census X12方法进行季节调整,然后取对数。根据以上的变量选择,本文的模型可进一步表示为:

其中,IPI是我国的进口价格指数,NEER是人民币的名义有效汇率,GDP是我国的国内生产总值,WEPI是代表外国出口商生产成本的世界出口价格指数。

三、 实证分析和检验结果

1. 平稳性检验。检验序列平稳性的标准方法是单位根检验。单位根检验方法有多种,最常用的是ADF检验。本文对lnIPI、InNEER、lnGDP和lnWEPI进行ADF检验,采用含常数项和时间趋势的模型,SC准则自动选择滞后期,结果表明在5%的显著性水平下,除InNEER外其它变量是非平稳的。本文又对所有变量的一阶差分进行ADF检验,结果表明所有变量的一阶差分是平稳的。表1总结了所有变量及其一阶差分的ADF检验结果。

2. 协整检验。当时间序列变量都为非平稳序列时,除了对原序列变量进行差分处理外,还可以进行协整检验,即检验这几个非平稳变量的线性组合是否为平稳序列,如果是的话,则认为这些变量之间存在长期均衡关系。在多个变量协整关系的分析中,最常用的是Johansen协整检验。本文在确定性趋势假设中选择第三项Intercept(no trend)in CE and test VAR。考虑到本文用的是季度数据,滞后期选为13(检验结果见表2)。

当显著性水平为5%时,在协整关系数目为零的假设下,迹统计量和最大特征值统计量都大于相应的临界值,因此拒绝原假设,认为这四个变量至少存在一个协整关系。在至多一个协整方程的假设下,迹统计量和最大特征值统计量都小于临界值,不能拒绝原假设,说明至多存在一个协整关系。因此本文判断以上四个变量存在一个协整关系。

根据协整检验结果,正规化的长期协整方程 可表示为:

(0.149 90) (0.043 79) (0.085 01)

WEPI (3)

方程(3)表明,长期来看,IPI与NEER负相关,与GDP和WEPI正相关。协整方程中汇率的系数为-1.34,表明人民币汇率每上升1%,我国的进口价格指数会降低1.34%,这说明进口价格对人民币汇率波动的反应非常敏感。我国的进口价格指数与GDP正相关。当GDP提高时,工业生产处于高涨期,居民消费需求会相应增加,从而进口价格也会相应提高。我国的进口价格指数与代表出口商生产成本的世界出口价格指数正相关,说明当外国出口商生产成本提高时,我国的进口价格也相应提高。

3. VAR模型分析。VAR模型常用于预测时间序列系统并分析随机扰动对系统的动态影响。一般情况下,VAR模型要求序列平稳,本文所有变量均为一阶单整,差分后为平稳序列,因此差分后可以建立VAR模型。但是差分后会丢掉许多原变量的信息,在经济意义上不容易解释。因此本文不采用这种做法。

如果所有变量均为同阶单整,且存在协整关系,可以采用这些变量的原序列建立VAR模型。而本文涉及的所有变量均为一阶单整,且存在协整关系,因此本文将用这四个变量建立VAR模型。

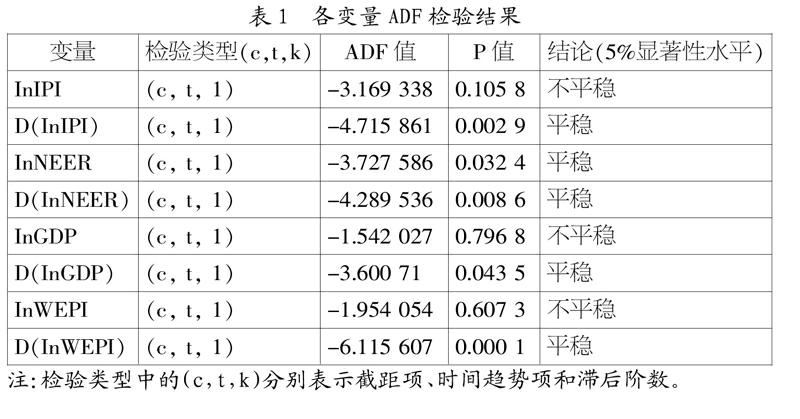

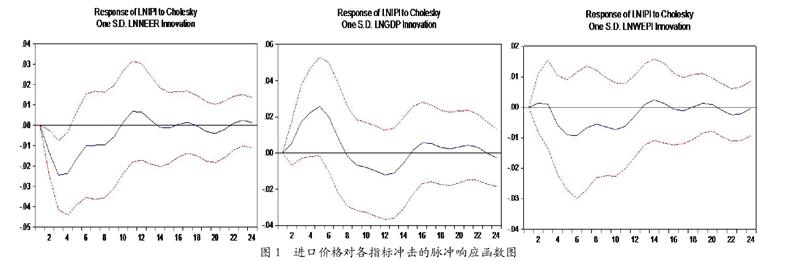

由于VAR模型系统中系数非常多,每个系数仅反映了一个局部的动态关系,而不能捕捉全面的动态关系,因此研究者不可能通过VAR模型系数估计值来分析VAR模型,在实际操作中,需要借助脉冲响应函数来分析。本文将通过脉冲响应函数来分析其他几个变量对进口价格指数的冲击,因此被冲击变量为进口价格指数。本文把需要冲击的期数设为24个月,脉冲响应函数具体结果见图1所示。

图1的横轴表示冲击作用的滞后期数(单位为月度),纵轴表示我国进口价格指数的响应,实线表示脉冲响应函数,代表进口价格指数对相应冲击的反应,两侧的虚线表示正负两倍标准差偏离带。可以看出,人民币汇率单位新息对进口价格在前10个月是显著的负向影响,至第3个月负向影响达到最大,之后逐渐上下摆动至平稳。GDP单位新息对进口价格指数的冲击在前8个月是正向的,在第3个月达到最大值,之后上下摆动至平稳。出口商生产成本单位新息对我国进口价格指数的影响在前3个月是正向的,第3个月至第13个月转为显著的负向波动,之后上下摆动至平稳。

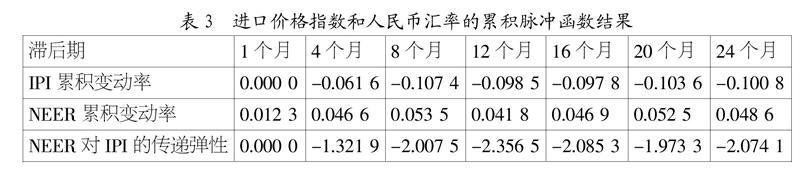

根据VAR模型,本文先计算出进口价格指数(IPI)对汇率冲击的累积变动率,然后计算出人民币汇率(NEER)对其自身的累积变动率。用IPI累积变动率除以同时期的NEER累积变动率,可以得到NEER对IPI的传递弹性。

根据表3中的数据,在汇率冲击发生一年内,汇率对进口价格指数的传递效应随冲击时间的延长而增加。在汇率冲击发生一年后,其对进口价格指数的传递弹性为-2.356 5。这表明人民币汇率每升值1%,进口价格指数下降2.356 5%。汇率冲击发生两年后,其对进口价格指数的传递弹性下降到-2.074 1。为了比较汇率对进口价格指数的传递弹性,本文进一步计算了汇率冲击发生28个月、32个月和36个月,汇率对进口价格指数的传递弹性,分别是-0.450 1、-0.558 3和-0.568 3。这说明汇率冲击发生两年内,汇率对进口价格指数的影响显著,传递效应大于1。两年后汇率变动对进口价格指数的传递效应逐渐减弱至稳定。这个结论与协整检验的结果是一致的。

四、 主要结论和政策启示

通过以上的实证分析,本文得到两个结论:第一,这四个变量间存在长期的协整关系;第二,人民币名义有效汇率对进口价格指数的传递是负向的,并且在两年内传递效应大于1,之后逐渐减弱。

政策启示包括两个方面:

1. 短期内,政府通过人民币升值来缓解外部失衡具有一定的可操作性。根据前面的分析,两年内人民币汇率对我国进口价格的传递效应大于1,此时人民币升值会引起我国进口价格下降更大的幅度。我国进口的大部分商品为中高端商品,这类商品的需求弹性较大,进口价格的下降会引起进口数量更大幅度的增加。因此,短期内人民币升值可以增加我国的进口额,对于缓解我国的巨额贸易顺差有一定的意义。

2. 长期来看,削减巨额贸易顺差的出路在于促进产业升级和结构调整。虽然人民币升值能在短期内缓解我国的贸易顺差,但长期来讲,如果人民币持续过度升值,会造成对人民币升值的预期,导致流入我国的投机资本增加。投机资本流动的根本目的在于取得利率、汇率和资产价格上涨的收益。为了维持外汇市场的稳定,央行不得不被动投放更多的基础货币来干预外汇市场,从而影响了货币政策的调控效果。因此,长期而言,靠人民币的不断升值来解决我国长期存在的贸易顺差问题是不可行的。

我国贸易顺差的根源在于国际产业结构调整和国内产业结构不合理。国际产业结构调整引发其他国家对我国的产业转移大量增加,这些国家把原材料、中间品和零部件转移到我国加工制作,导致加工贸易占据了我国贸易的半壁江山。而加工贸易后最终产品的出口全都计入我国的出口,从而造成贸易顺差的不断增加。另外,我国国内产业结构不合理,外贸增长呈粗放式,出口产品以附加值较低的产品为主,出口企业为了扩大出口不惜低价竞争。而我国的进口商品以高附加值的大型设备、精密仪器和高科技产品为主。

促进产业升级的关键在于突破以劳动密集型产品出口为主的现状,提高产品附加值,由粗放型向集约型产业转变。结构调整的关键在于引导加工贸易向产业链高端发展,扩大内需,提高核心竞争力。

参考文献:

[1] 毕玉江,朱钟棣.人民币汇率变动的价格传递效应——基于协整与误差修正模型的实证研究[J].财经研究,2006,(7):55-62.

[2] 李颖.人民币汇率变动对进口价格传导效应的实证研究[J].经济评论,2008,(5):77-85.

[3] 许伟,傅雄广.人民币名义有效汇率对进口价格的传递效应研究[J].金融研究,2008,(9):77-90.

[4] 王瓊,曹伟.汇率变动对我国进口价格的传递效应——基于细分商品层面的分析[J].世界经济研究,2008,(7):27-31.

基金项目:北京语言大学校级科研项目(中央高校基本科研业务专项资金)(项目号:14YBB01)。

作者简介:冯耀鹏(1978-),女,汉族,河南省登封市人,北京语言大学商学院讲师,对外经济贸易大学经济学博士,研究方向为国际贸易理论与政策。

收稿日期:2017-06-25。