中国养老金入市资产配置实证研究

2017-06-07王洪良周厚强

王洪良,周厚强

(广东外语外贸大学,广州 510006)

中国养老金入市资产配置实证研究

王洪良,周厚强

(广东外语外贸大学,广州 510006)

基于基本养老金、企业年金和个人税延养老账户政策的陆续实施,中国养老金将迎来良好的投资机遇。基于此分析了中国养老金的资产配置现状以及入市投资可能面临的风险,利用股票、银行存款、债券三大资产的收益率,采用马科维兹的投资组合模型,并用Matlab软件实证分析得出了养老金应谨慎入市,并应将股票资产投资比例严格控制在30%以下,在此约束下,再根据养老金具体的投资风险偏好确定合适的投资组合。最后根据实证结果提出政策建议,以期能促进我国养老金的高效发展。关键词:养老金入市;投资组合;资产配置

我国养老金包括社会养老保险、企业年金和个人储蓄,其中个人储蓄是有经济实力的人为了提高退休后生活质量的个人行为[1]。由于是由三部分构成,所以又把我国养老金制度称为“三支柱”模式。历史上在我国养老金制度经过一系列改革后,逐步完成以企业缴纳为主的养老金制度向社会化转变,形成了统账结合的养老金体系。但是这个体系积累了大量的历史问题,导致了挪用个人账户养老金填补历史隐形债务的问题,实际养老金个人账户处于空账运行状态[2]。文中的养老金指的是由个人缴费和企业参保两部分构成基本养老保险中的个人账户基金。

国务院于2015年8月23日发布的《基本养老保险基金投资管理办法》(以下简称“管理办法”)指出投资股票型资产的合计比例不得高于养老金资产净值的30%[3]。在此之前养老金投资只能投资银行存款和固定收益资产,目的是保证在投资风险的敞口较小的同时获得稳定的收益,但是在通货膨胀持续走高的环境下,养老金的实际投资收益率并不容乐观,在有些年份甚至是亏损的。从收集的数据中可以发现,2000年到2014年一年期银行存款的平均收益率只有2.61%,消费者物价指数(CPI)的平均收益率是2.31%,几乎和一年期的银行存款收益率持平,也就是说把养老金放在银行实际上并没有得到投资收益。与此同时,我国正处于人口老龄化阶段,使得养老金面临着巨大的支付压力[4]。加上个人税延养老账户政策的陆续实施,降低个人的税务负担,促进个人参与商业保险[5],在一定程度上增大了养老金的供给,使得养老金保值增值的需求变得更为迫切。同期间股市的平均收益率是19.54%,其年度收益率在最高时也达到了129.88%。虽然在某些年份收益率是较大的负值,但这15年的平均收益率依旧达到19.54%的可观收益。

研究表明,资产配置在养老金投资管理方面的促进作用非常大。1986年Brinson、Hood、Beebower分析得出养老金总投资回报的93.6%由资产配置决定,剩下6.4%由市场时机、证券选择和其他因素决定[6]。对资产进行多样化配置可以在收益水平相同的前提下有效降低投资风险。美国养老金的资产配置较过去发生了很大的变化,其中配置于银行存款的比例出现大幅减少,配置于共同基金的比例出现稳步上升,投资于证券经纪账号和寿险的比例维持在一个比较稳定的水平。养老金个人账户由主要投资于固定收益类产品的低风险账户,逐渐向权益类资产转变[7]。

智利养老金的发展同样具有借鉴意义。在智利养老金改革初级阶段,养老金被限制于债券、银行存款等收益固定且风险较小的资产,自此之后智利养老金开始尝试多样化投资,其投资标的逐步由原来的固定收益资产扩大到权益性资产。1992年,智利养老金的投资标的增加了外国权益性资产,最初的投资比例上限为3%,后逐渐增加到12%[8]。随着资本市场的不断完善,未来智利或将进一步放开养老金的投资范围和比例。

1 我国养老金资产配置现状

目前我国养老保险包括基本养老保险和全国社保基金两部分。基本养老保险的来源是公司和私人共同缴纳的保费,全国社保基金的来源是国有股份减持变现,两者共同形成目前的养老保险。截至2014年末,我国社保基金累计余额为52 413亿元,基本养老保险基金累计结余为35 645亿元[9]。由于我国的宏观经济环境、资本市场的发展程度、监管水平和企业自身的治理水平等条件的制约,养老金的投资管理一直严格地实行“数量限制”[10],但是从我国养老金的投资运作的经验来看,虽然这种限制将投资风险控制在较低水平,但是同时也将投资收益置于较低的水平[11]。在《管理办法》出台之前养老金投资标的有限,只限于银行存款和国债等固定收益率类资产,限制了养老金的资产配置效率。我国基本养老金年均收益率小于2%,排除通货膨胀的影响后实际收益率甚至亏损。

鉴于我国养老金的资产配置还没有完全市场化,我们以入市较早的社保基金为例,分析我国社保基金目前的资产配置和投资收益情况,以期对探索养老金的入市资产配置有启迪作用。

社保基金是由专业的基金管理人进行市场化的投资运营的。2001年社保基金正式入市并参与了中国石化的配股投资,2003年南方、博时、华夏、鹏华、长盛和嘉实这六家基金公司成为社保基金的基金管理人,并参与一级市场和二级市场的股权和债券的购买[12]。2004年社保基金获得香港证券市场准入权,2005年开启进入美国证券市场的步伐,2006年随着《基金境外投资管理暂行规定》的实施,社保基金进入了海外资本市场投资时代。

从投资收益来看,2015年社保基金投资收益率为15.14%,远大于无风险投资收益率。目前社保基金的投资范围较广,包括银行存款、债券、股票、股权投资、信托投资等[13]。在社保基金入市前期,股权型资产只占到基金全部资产的五分之一左右,却产生了总利润的五分之二。目前,其投资股权型资产的比例已允许扩大到40%。纵然社保基金只占到社会保险基金很小的份额,用来填补养老保险基金的收支不平衡,但这部分基金的投资运营是我国调整社会养老保险基金资产配置政策的开端,对未来养老保险基金实现多元化投资具有重大的实践意义[14]。

2 养老金入市的风险分析

养老金作为千万百姓的保命钱,资金的安全性关乎每个人的福利水平。虽然把钱放在银行任其贬值的方式不可取,但是盲目激进入市投资更不可取。尤其是在国内资本市场还存在很多机制不完善的地方,若要入市投资,则更应该保持谨慎的态度,严格控制股票资产投资比例。从统计数据来看,2000年到2014年,上证综指收益率的标准差为50.43%,远远高于同期间银行存款和十年期国债收益率的标准差。具体分析,养老金入市资产配置会面临如下风险:

2.1 宏观经济风险

近年我国实体经济疲软,GDP增速连续下滑,并首次破七。目前而言我国宏观经济前景不乐观,经济处于下行通道。纵观全球市场,不确定风险仍然是主基调。自2008年金融海啸后,美国资本市场一直处于震荡修复期。为加快经济复苏美国进入了加息周期,导致了大量资本从国内流向了国外市场,加剧了国内资本市场的震动。与此同时,随着欧洲无法妥善解决的由经济危机和战争导致的难民问题,英国脱欧以及潜在的欧盟解体风险,更是加剧了全球经济的不确定性。这些因素的存在使得我国处于难以预料的宏观经济风险中,而资本市场作为能够反映宏观经济运行情况的晴雨表,宏观经济风险较易传导入股市,增加养老金投资风险。

2.2 资本市场风险

相比国外资本市场,我国资本市场对企业制度、监管制度的建设尚不完善,政府职能尚未彻底转变,总体而言国内市场还不够成熟,即投资风险较大[15]。一方面,我国资本市场的顶层设计客观存在一定缺陷。2015年证监会欲推行IPO注册制,曾出现密集扎堆上市现象,让投资者难以招架,资本市场陷入流动性危机,每发行一只新股,都会引起资本市场巨大的波动。与此同时,10%涨跌幅限制在股市剧烈波动时也起到了助涨助跌的作用。另一方面,我国资本市场短期投机心理较强,无论是上市公司还是投资者,都在追求短期效益,跟风心理明显,这些不理性的行为推高了A股市盈率。以上问题暴露出我国资本市场环境存在效率低下、稳定性差、系统性风险巨大等诸多问题。

2.3 道德风险

假如养老金入市,则养老金管理机构为委托方,其基金管理人为代理方,两者的信息不对称就会出现道德风险[16]。作为养老金的委托方,其目的是得到养老金的投资收益;而作为代理方的基金管理人,可能利用彼此信息的不对称,为自身利益而做出不利于养老金资产的行为和不作为。

3 养老金入市资产配置合理性实证分析

3.1 理论分析

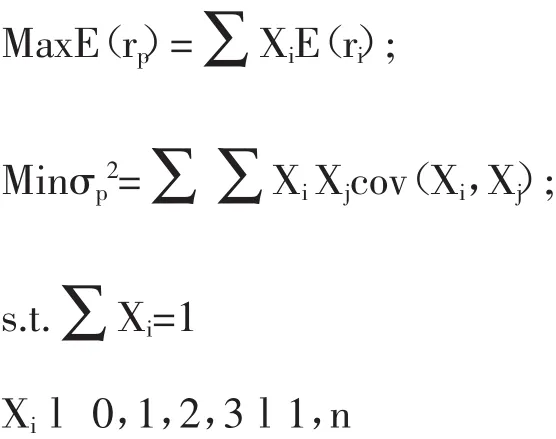

马科维兹现代投资组合理论认为,资产配置即为资产在不同投资标的间投资,并寻求最优的方差和期望收益组合。其核心思想是资产分散化配置,用以规避非系统风险或者单一投资的风险,同时获得较为理想的收益,这样就存在资产分配比例最优化的问题。最优解取决于两个条件:投资者个人的风险偏好以及资产的有效配置。而资产有效配置的基础又是资产配置处在资产组合的有效前沿,在此基础之上再由投资者的风险偏好做出最优分配[17]。

其数学表达形式如下:

其中E(rp)表示投资组合的期望收益率,E(ri)表示第i种证券的期望收益率,σp2表示投资组合的方差,cov(xi,xj)表示投资组合中i证券和j证券的收益率的协方差。

养老金的投资组合指的是养老金在无风险资产和风险资产之间进行配置,以达到在合理投资风险下的最优收益[18]。一般将银行存款和国债当作无风险资产,而将股权资产作为风险资产。也做这样的处理。

3.2 模型实证分析

考虑到我国投资环境远不如欧美等发达国家规范,所以收益高风险高的投资工具在养老基金投资市场所占的比例较小,银行存款类高流动性金融工具、债券市场中的固定收益类金融工具以及股票类高收益型金融工具在养老金投资中占主导地位[19],所以分析将选择此三类投资工具作为研究对象。选取的变量分别是一年期的银行存款利率,十年期的国债到期收益率,上证综指的年度收益率。其中,一年期定存利率和十年期国债利率是由万得金融终端导出整理;上证综指收益率是根据万得的上证综合指数年末的收盘价和年初的收盘价计算得来。

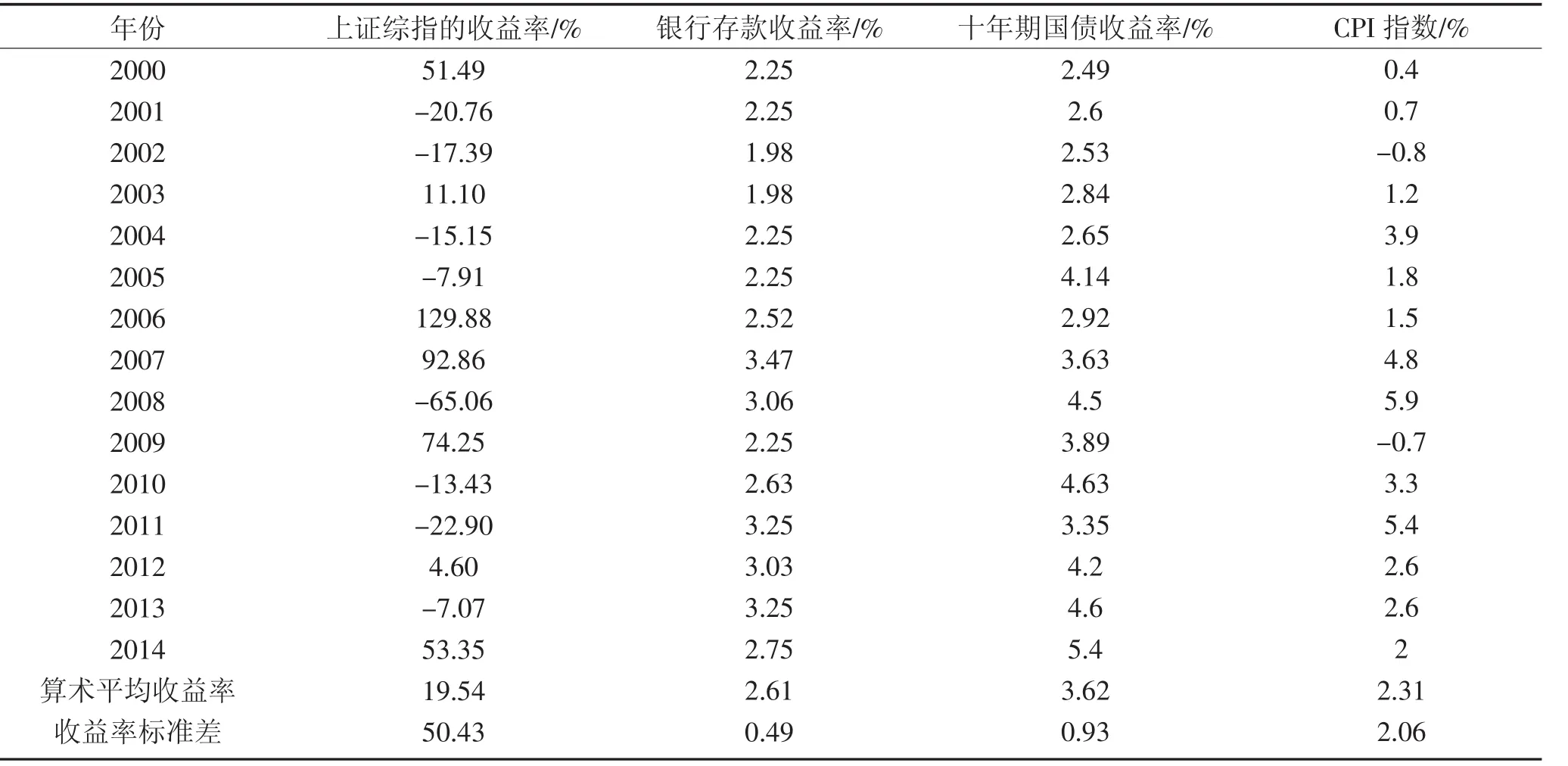

从下表可以看出,上证综指的收益率在2001年到2005年处在较低水平,在2006年的大牛市中,上证综指实现了129.88%的收益率,在2007年更是稳步直上又实现了92.86%的收益率,随之遇到2008年金融危机,其收益率严重下挫,但是15年间上证综指的平均收益率依旧高达19.54%,剔除CPI的算术平均数,则实际的上证综指收益率为17.23%,远远高于银行存款和国债的算术平均收益率(2.61%,3.62%)。

表1 2000~2014年上证综合指数、银行存款和国债的收益率及风险Table 1Yields and risk of Shanghai composite index,bank deposits and national debt from 2000 to 2014

高收益往往伴随着高风险,上证综指的平均收益率达到了19.54%,但其收益标准差为50.43%,即风险较高。同时期的银行存款和国债的风险虽小(两者的标准差都不超过1%),但收益率却很低,在1%~4%的区间内波动。如果剔除通货膨胀,两者的实际投资收益在某些年份甚至是亏损的。依据上证综指、银行存款和国债的收益率的协方差并使用Matlab进行编程,得出组合里不同资产的配置比例以及组合的标准差和期望收益率。选取有效前沿上20个点,并进行具体的分析。

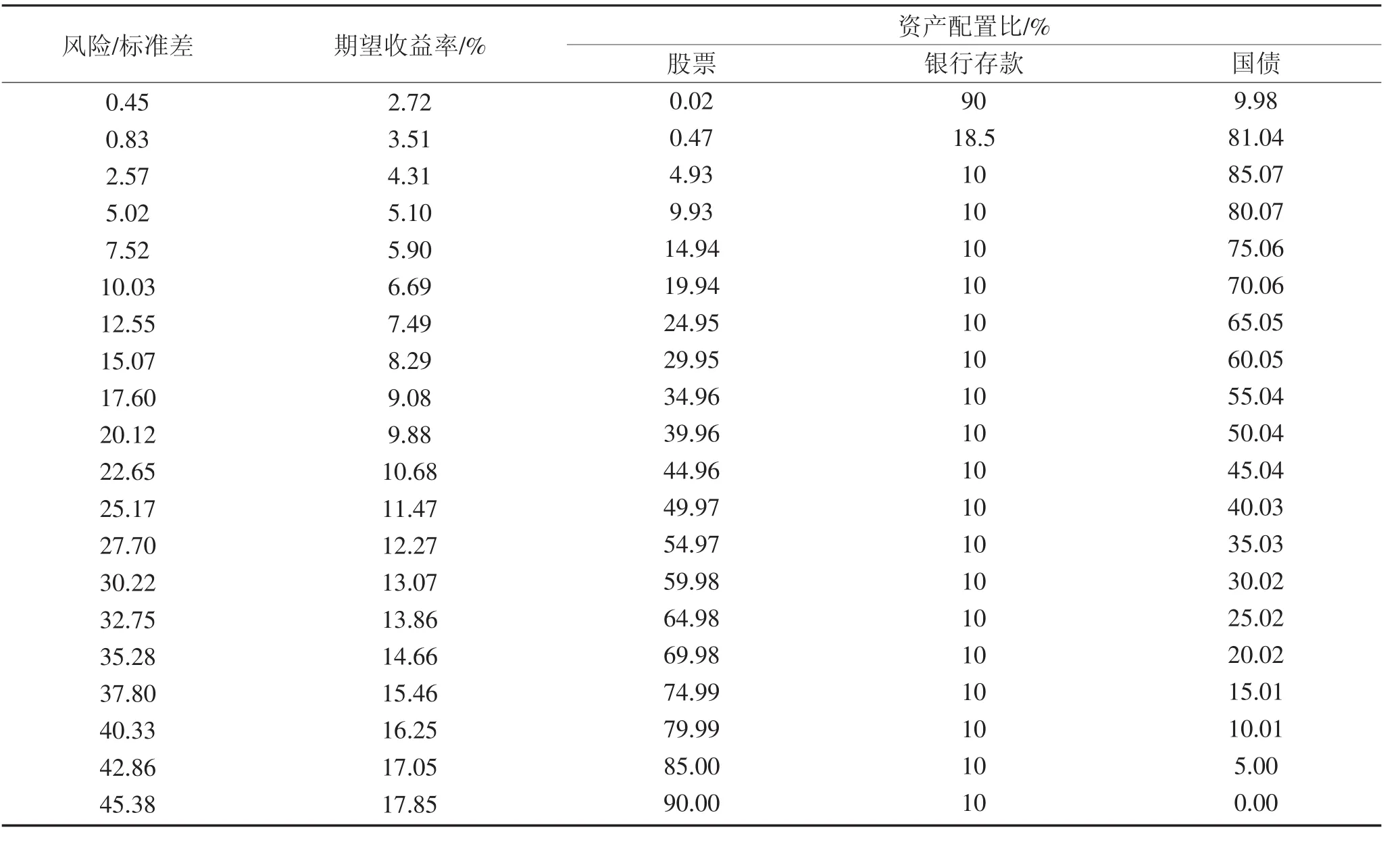

表2 三种资产不同投资权重的投资组合收益-风险Table 2Yields and risk of portfolio of three assets in different weights

根据《全国社会保障基金投资管理暂行办法》对银行存款投资比例要求,故在编程时加入了银行存款投资比例不得低于10%的限制。通过表2可以看到在组合的风险最小的情况下,股票的投资比例为0.02%,银行存款的投资比例为90%,国债的投资比例为9.98%。随着期望收益率的升高,股票的投资比例逐渐增大,银行存款的投资比例锁定在10%,而国债的投资比例先增大后逐渐减小。

具体来看,在养老金入市进行资产配置前提下,如果养老金投资的风险偏好是对冲通货膨胀,即需实现3%左右的收益率,则可以按着表2中的第二种投资组合,即股票资产、银行存款、国债三者的投资比例分别为:0.47%,18.5%,81.04%,对应的组合标准差为0.83%;如果投资风险偏好是为了和经济发展增速保持同步,即以7%为目标,则三者的配置比例大约为:20%~25%,10%,70%~65%,对应的组合标准差为10.03%~12.55%;如果按照社保基金相关管理办法:权益型资产投资额合计不得高于养老基金资产净值的30%,投资银行存款的比例不得低于10%,则可实现最高8%的收益,但是对应的组合标准差也升至15.07%。

从以上三中组合数据中可以看出,组合风险的增速明显大于组合期望收益率的增速,在一定程度上反映了我国资本市场波动较大,存在较高的投资风险,故在养老金入市投资的操作上,应该分外谨慎,严格控制股票资产的比例。

4 结论与建议

虽然分析的配置资产只有三种,但是基本能够反映养老金的配置现状。从表2可以看到,固定收益的国债的投资比例占了养老金资产的很大一部分,虽然这样的配置结果并不能使得组合的收益最高,但是保障了养老金的安全。从表1可以看到2008年股市的收益率为-65.06%,足以说明其投资风险很高,对投资股市的比例做出限制也是理所应当。经过实证分析得出,养老金应该谨慎入市,将股票资产投资比例严格控制在30%以下,在此约束下,再根据养老金具体的投资风险偏好确定合适的投资比例。另一方面,考虑到养老金及保值增值的需求,亟需提高养老金的投资收益。从表2可以发现如果要提高投资组合的期望收益率,在对银行的投资比例控制在10%的时候,需要减少对国债的投资以及需要增加对股票的投资。故在养老金入市面临种种风险而又亟需其投资收益的背景下,基于上述分析,提出以下建议:

4.1 严格控制股票资产投资比例

股票作为风险资产,在国内资本市场还不是很成熟的条件下,应该严格控制养老金投资股票资产的比例。经过实证分析,应该将投资比例严格控制在30%以下。在此约束下,再根据养老金具体的投资风险偏好确定合适的投资比例。同时对于基金、信托等权益性金融资产也应该谨慎投资、限量购买,这样不仅可以保证养老金一定的投资收益,同时也能把投资风险控制在较低水平。

4.2 合理优化投资组合

根据养老金对流动性的不同需求,可以动态配置其在不同资产的投资比例。对于短期内就需要兑付的养老金,其配置资产主要以银行存款和短期国债为主,少量配置股票资产或权益性资产;对于兑付期限在3~5年的养老金,可以扩大其配置债券的比例,且需以收益较高的金融债和企业债为主,并适当投资国债;对于期限很长、积累性的养老金则可以以权益类资产为主要的配置对象,并逐步降低银行存款的投资比重。

4.3 扩大资产配置品种

目前养老金投资被限制与银行存款、国债两类资产,不能有效的实现保值增值的目的。借鉴社保基金较为成熟的运作方法,养老金可以在多种资产间灵活配置。在一级市场上,可以参与国有企业改制,做直接股权投资;对于发展前景良好的民营企业也可以做直接股权投资。在二级市场上,养老金可以投资基金和信托产品,但应该严格控制投资比例。另外养老金也可以投资国际优质的权益性资产或债权性资产,一方面可以获得一定的投资收益,另一方面由于进行了分散化投资,也起到了规避国内资本市场的系统性风险的作用。其次,养老金也可运用BOT方式参与基建设施投资,如此可获得长期稳定而风险较小的投资回报。

[1]陶冶.养老金入市探析[J].时代金融,2012(17):46-49.

[2]汪玉荣.基本养老保险基金投资的立法与完善[J].现代经济探讨,2013(9):68-72.

[3]国务院.国务院关于印发基本养老保险基金投资管理办法的通知[EB/OL].(2015-08-23).http://www.gov.cn/ zhengce/content/2015-08/23/content_10115.htm.

[4]吕国良,彭龙.我国养老金保值增值的压力及对策建议[J].生产力研究,2013(9):85-87.

[5]陈康济.个人税延型养老保险实行对中国保险业发展的影响——以上海地区为例[J].江淮论坛,2013(4):66-70.

[6]邵文娟.我国城乡居民社会养老保险制度体系的整合研究[J].长春大学学报,2013(11):1369-1374.

[7]苏卫东,李竟然.个人账户养老金的国外实践及思考[J].中国社会保障,2010(10):33-34.

[8]胡晓荣.养老金资产配置管理国际比较分析及其启示—兼析“养老金入市”问题[J].武汉金融,2013(3):53-55.

[9]人社部.年度统计数据[EB/OL].(2015-06-19).http:// www.mohrss.gov.cn/SYrlzyhshbzb/zwgk/szrs/ndtjsj/.

[10]邹文静,孙侨侨,王毅.我国养老金投资市政债:可行性分析与比例测算[J].金融经济,2014,24(6):89-93.

[11]夏荣静.关于我国养老基金投资的探讨综述[J].经济研究参考,2012,54(30):44-51.

[12]姜林男.中国养老金入市风险及对策研究[D].长春:东北师范大学,2013.

[13]赵婕.中国基本养老保险基金投资组合研究[D].兰州:西北师范大学,2015.

[14]罗遐,王金凤.需求层次理论视角下城镇居家养老服务需求分析:基于H县的调查数据[J].长春大学学报,2016(3):9-14.

[15]刘俊霞.养老社会保险基金投资多元化的制约因素与对策[J].中南财经政法大学学报,2003(3):79-83.

[16]萧楠芳.养老金入市的必要性与风险分析[J].中国市场,2016(33):149-155.

[17]Harry M,Markowitz,William F,et al.Mean-Variance Analysis in Portfolio Choice and Capital Markets[J].The Journal of Finance,1989,44(2):531-535.

[18]徐曼.我国养老金入市的资产配置研究——基于数值模拟分析[J].对外经贸,2014(3):117-119.

[19]廖愉平.基于资产配置模型的养老基金投资管理分析[D].重庆:重庆交通大学,2011.

Empirical Research of China’s Pension Asset Allocation in Stock Market

Wang Hongliang,Zhou Houqiang

(Guangdong University of Foreign Studies,Guangzhou 510006)

Based on the basic pension,annuity and individual retirement accounts tax extension policy carried out in succession,China’s pension would be in good investment opportunities,the status of pension asset allocation and potential risks to invest in stock market was analyzed,combined with yields of the stock,bank deposit,bond three assets and using Markowitz portfolio model,demonstrated that we should be cautious to invest pension to stock market,and the proportion of equity investment should be strictly controlled below 30%,under this constraint,and then based on the specific risk preferences to determine the appropriate portfolio.At length,according to the empirical results policy suggestions were put forward,hoping to promote the effective development of China’s pension.

pension in stock market;portfolio;asset allocation

F830.91

A

1002-2090(2017)03-0122-05

10.3969/j.issn.1002-2090.2017.03.027

2016-09-12

王洪良(1964-),男,教授,中山大学毕业,现主要从事资本市场与证券投资等方面的研究工作。