2016年全年冷藏保温车市场分析

2017-06-05中国汽车技术研究中心唐宝安

中国汽车技术研究中心 唐宝安

2016年全年冷藏保温车市场分析

中国汽车技术研究中心 唐宝安

宏观环境及政策分析

1. 2016年经济形式稳中向好,经济结构持续优化

2016年全年国内生产总值超过74万亿,GDP增速为6.7%,保持中高速增长。固定资产投资(不含农户)59.7万亿元,增长8.1%,民间固定资产投资36.5万亿元,增长3.2%,占固定资产投资(不含农户)的比重为61.2%。全年社会消费品零售总额33.2万亿元,比上年增长10.4%,其中城镇增长10.4%,乡村增长10.9%。全年全国居民人均可支配收入23821元,比上年增长8.4%,全国居民人均消费支出17111元,比上年增长8.9%。近年来,中国城市化进程不断推进,城镇化率水平不断攀升,2016年常驻人口城镇化率达到57.4%,比上年末提高1.3个百分点。随着经济的发展,城市化进程的推进,居民生活水平也显著提升,其对鲜果、鲜肉、水产品等食品的需求也随之增长,对食品、生鲜等品质和运输要求愈加严格与苛刻。

2. 冷链产业政策和环境持续改善

2016年以来,中央和地方政府出台多项冷链产业政策,如《财政部、商务部关于中央财政支持冷链物流发展的工作通知》,明确提出了“十三五”冷链产业发展方向。标准方面,商务部和国家标准化管理委员会出台了《关于开展农产品冷链流通标准化示范工作的通知》,进一步建立健全冷链物流标准体系。此外,国家发改委也正式发布了《肉与肉制品冷链物流作业规范》、《道路运输食品冷藏车功能选用技术规范》等行业标准,细分领域的标准更加完善。此外,《国务院关于积极推进“互联网+”行动的指导意见》中指出,鼓励发展社区自提柜、冷链储藏柜等新型社区化配送模式,完善冷链仓储建设等关键问题。

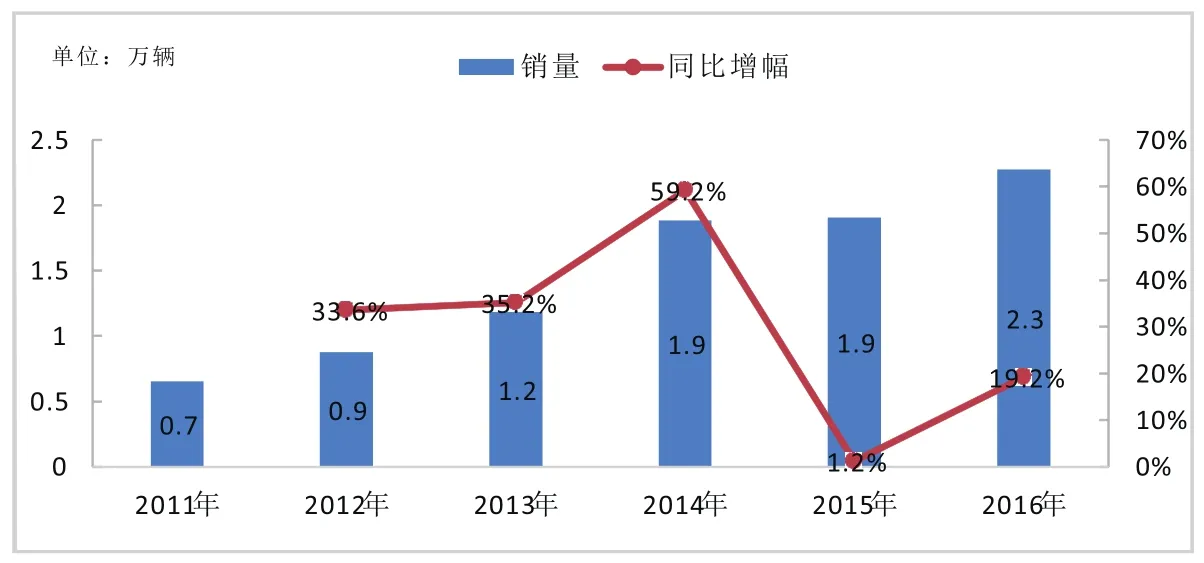

图1 冷保车销量年度走势

图2 冷保车销量月度走势

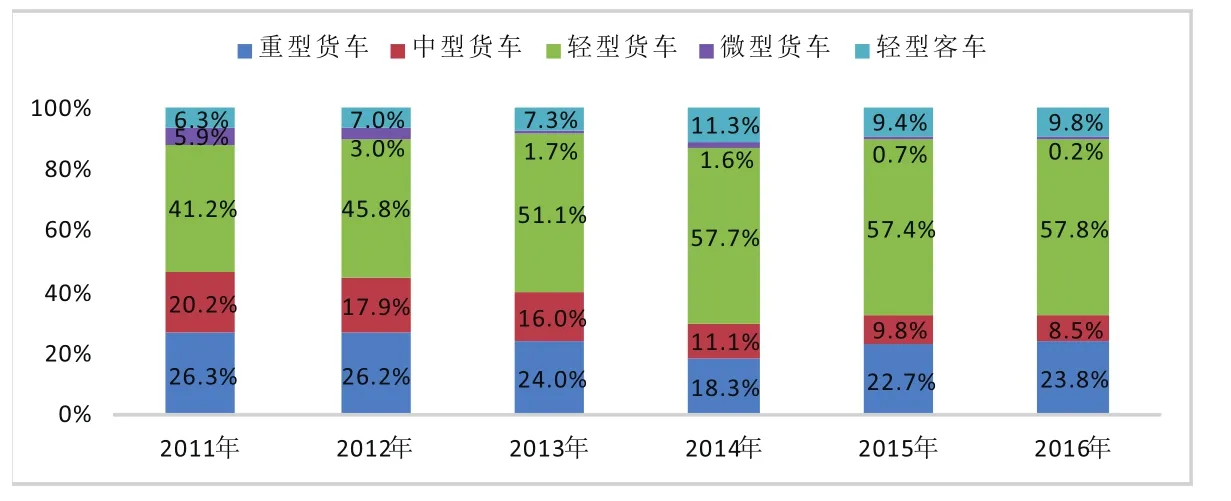

图3 按车辆类型划分产品结构趋势

图4 轻微型类冷保车按燃料种类划分产品结构趋势

产业环境方面,上海、天津、福建和广东自贸区的食品贸易业务逐渐增多,为冷链产业发展提供了良好的发展空间。传统物流行业大举进军冷链产业,提供了雄厚的资金和庞大的基础设施,促进了冷链产业未来更好的发展。

冷保车市场分析

1. 冷保车市场状况分析

从历年销量来看,2012~2014年,我国冷保车市场需求有较大的增长,销量由2012年的0.9万辆增至2014年的近1.9万辆,年复合增长率为46.7%。2015年,我国经济增长由高速转为中高速,在整体商用车市场需求疲软的情况下,冷保车依然实现小幅增长。2016年全年,根据中汽中心终端零售数据统计,冷保车市场累计销量2.3万辆,同比提升19.2%,市场需求回暖(见图1、图2)。

虽然近几年我国冷保车市场需求有较大幅度增长,但据相关统计,2016年我国果蔬、肉类和水产品的冷链流通率分别为22%、34%和41%,而发达国家肉禽冷链流通率已经达到100%,蔬菜、水果冷链流通率达95%以上,因此仍有较大的差距。同时,我国是人口大国,冷链运输规模却很小,未来发展空间巨大。

2. 细分市场状况

从车辆类型上来看,自2011年以来,重型与中型货车的市场份额呈现下滑趋势,而轻型货车市场份额上升趋势明显(见图3)。中重型冷保车主要用于中长途冷链运输,面临航空和铁路等运输方式的竞争,对中重型冷保车需求造成一定影响。而轻型冷保车多用于市内和城郊的短途运输,随着城镇化的推进和互联网+零售模式的发展,以及诸如商场、超市等城市配套设施的不断完善,均促进了轻型冷保车的需求。

从轻微型冷保车燃料种类来看,市场仍以柴油动力和汽油动力为主,2016年占比分别为68.2%和31.6%,两者合计占比高达99.8%,也就是说,即使有政策的刺激,但以天然气和纯电动为动力的新能源产品发展依然缓慢(见图4)。究其原因,主要受充电、加气等配套设施不完善、车辆续航里程短、维修服务便捷性较差等因素影响,短期内难以被市场接受。

3. 区域销量分析

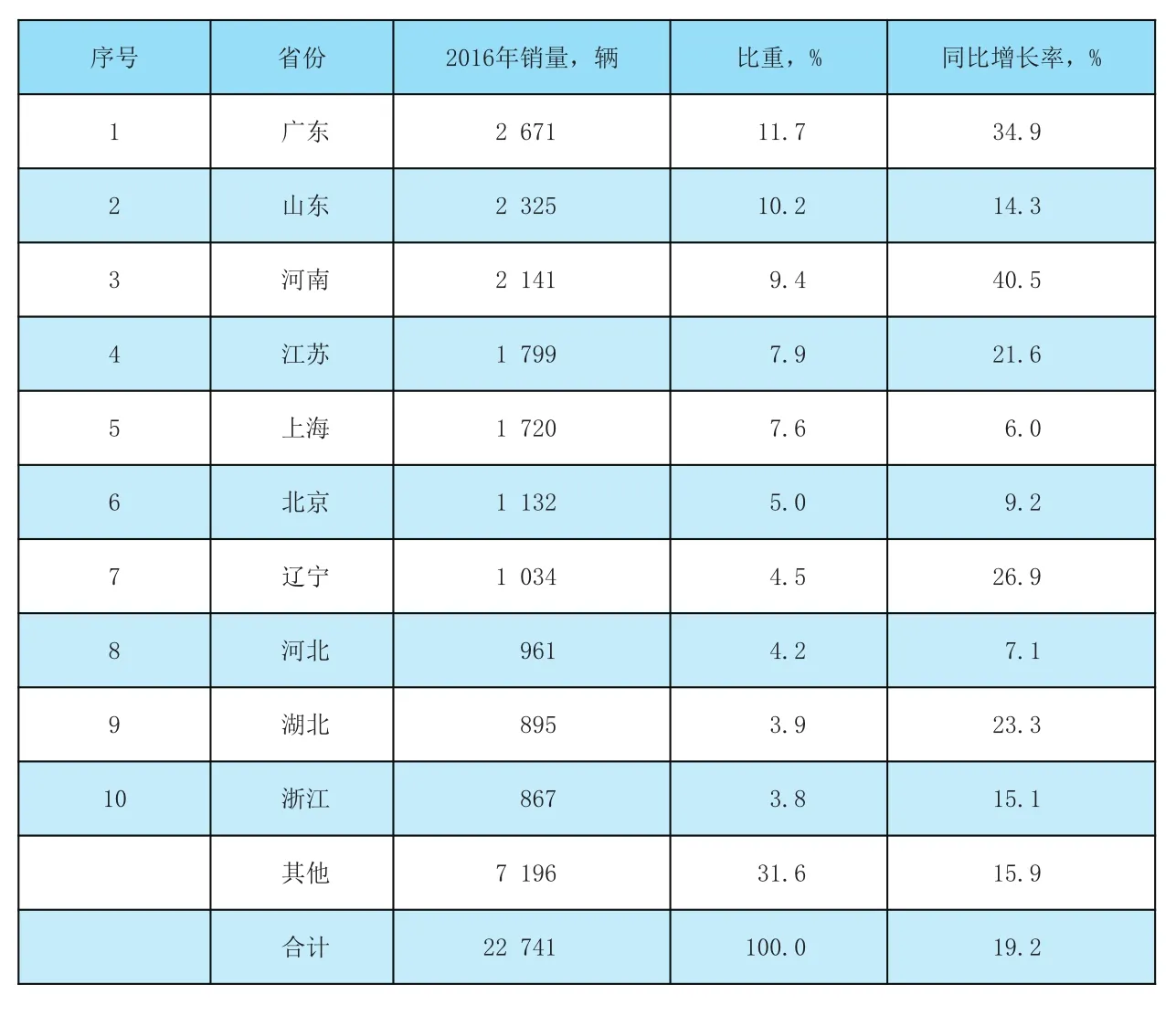

从全国销量区域分布来看,2016年冷保车销量主要分布我国长三角、华北以及广东省等区域(见表1)。广东、山东和河南分别以2671辆、2325辆和2141辆的销量,排名前三位,合计份额为31.4%。江苏、上海、北京等紧随其后。从冷保车需求市场分布不难看出,主要集中在沿海以及经济相对发达的区域。一方面,沿海区域水产资源丰富,而水产品的运输条件苛刻,带动了冷保车需求;另一方面,经济较发达的区域,居民消费能力普遍较高,对生鲜、水产等的需求更多,品质要求也越高,推动了当地冷保车的需求发展。

表1 冷保车销量区域分布情况

表2 冷保车企业销量及份额

4. 冷保车竞争格局分析

2016年,冷保车市场销量TOP10企业市场集中度为77.5%,相较于2015年增长了0.5个百分点,市场集中度较高且相对稳定(见表2)。2016年共有87家企业实现销售,平均每家企业销量261辆,其中有3家企业的销量超过1000辆,尤其是北汽福田汽车股份有限公司销量达到7910辆,其份额占整个市场的三分之一。销量TOP3企业市场份额达到了50%以上,为54.3%。从主销车型来看,北汽福田汽车股份有限公司和安徽江淮汽车股份有限公司以轻型冷保车为主,占比分别为66.6%和73.8%。而东风商用车有限公司以重型冷保车为主,比重超过了90%。

在2016年销量TOP10企业中,仅庆铃汽车股份有限公司和河南冰熊专用车辆制造有限公司两家企业同比出现下滑,其余企业均出现不同程度的同比增长,其中中国第一汽车集团同比增长53.8%,增幅最高。

冷保车市场发展趋势

从我国冷保车发展现状来看,由于起步较晚,我国冷藏车的制冷技术、监控系统、安全性能等,都与欧美日等发达国家或地区有较大差距。但是在市场需求的快速增长和政府政策不断加码的推动下,近年来我国冷保车市场也取得了较快的发展。同时,我国是人口大国,随着经济的发展、城市化进程的推进,居民可支配收入的增长,对于生鲜、果蔬、肉禽和水产品等的需求持续增长,同时我国冷链流通率与发达国家差距较大,仍有较大的提升空间。所以,未来我国的冷保车市场依然有着巨大的发展潜力与空间。

从国际化发展方面来看,随着“一带一路”策略的实施和推进,为冷链产业发展提供了更为广阔的空间。有能力的冷链企业“走出去”,先进的技术和理念“引进来”,有助于完善中国冷链产业布局和活力,带动冷保车的需求逐年增加。同时,对于产品的品质、可靠性、性能等方面会有更高的要求。