营改增对上市公司税负影响的实证分析

2017-05-30吕晓婧

吕晓婧

摘 要:增值税和营业税属于我国的两个主要税种,两税并行的税制在一定时期内促进了我国经济的发展,但现在却成为阻碍第三产业发展的主要因素,为了实现优化税制结构、经济的健康可持续发展等众多目标,我国从2012年开始对交通运输业实行了营改增。本文从微观角度出发,主要选取2010年~2015年沪深两市A股交通运输业试点上市公司为研究样本,进行相关假设和模型构建,并通过实证分析营改增政策下交通运输业试点上市公司税收负担的变化,来检验营改增政策对于交通运输业的实施效果。

关键词:营改增 交通运输业 上市公司 税负

中图分类号:F203.9 文献标识码:A 文章编号:2096-0298(2017)06(b)-161-02

1 研究背景

营业税是以应税劳务收入的营业额、转让无形资产的转让额以及销售不动产的销售额均为营业税的计税依据,因此存在双重计税的弊端,营业税的“双重”重复征收不仅阻碍了第三产业的发展,同时也不利于我国税制的进一步完善。而增值税实行逐环节征税、逐环节扣税,避免了重复征税。所以增值税征税范围更加合理。随着我国经济社会的进一步发展,进行营业税改征增值税已经势在必行。因此国家自2012年年初开始,首先选取了上海的交通运输业与部分现代服务业试行营业税改征增值税方案,后经试点范围的不断扩大,截至2014 年年底,交通运输业已全部纳入营业税改征增值税的范围。

2 营改增对税收负担影响的理论基础和提出假设

从目前已试点地区的企业发展情况来看,大多数的企业还是能从新税制中得到较大的优惠和经营的提升,但是不排除有部分企业的税负没有下降反而较之前有所上涨。单从营改增后所试行的税率角度分析,税率较原先的营业税率均有所改变,比如交通运输业由原来的运输服务征收3%的营业税和销售货物征收17%的增值税变更为交通运输类征收11%的增值税和物流辅助类征收6%的增值税。虽然表面看征收的税率有高有低,但是考虑到交通运输业在实施营业税改征增值税之后,其外购的机器设备、运输工具等符合税法规定的项目均可以扣除增值税进项税额,这必然会对试点上市公司的税负产生影响,基于以上分析,为方便下文的实证研究,提出如下假设:实行营改增后交通运输业税负下降。

3 实证分析

3.1 数据来源与样本选取

交通运输行业可以划分为5种明细行业,即公路运输、铁路运输、水路运输、航空运输和管道运输。由于铁路运输行业于2014年初才正式属于增值税的征收范围之内,实施时间较短;同时管道运输业没有相应的上市公司年报数据,因此,本文的研究不包括铁路以及管道运输业。本文主要从剩下的三种交通运输子行业即公路、水路和航空以及交通运输辅助业中的机场辅助业、港口业、装卸搬运以及仓储来分析营改增对交通运输业试点上市公司税负的影响。

根据研究目的,为了消除异样样本数据对研究结论的影响,保证数据的有效性,本文对数据资料进行了筛选,剔除ST等被进行特殊处理的交通运输企业,剔除财务数据不全、企业数据交易不连续的交通运输企业。以2012年为界,选取其前2年后4年,即这些上市公司2010年~2015年6年的数据,经筛选后取得交通运输业试点上市公司样本共计40个。本文所需的公司数据来源于国泰安数据库以及手工收集整理各上市公司年度报表,并利用Excel办公软件以及STATA统计软件对数据资料进行处理。

3.2 变量选择及模型构建

通过理论分析以及考虑数据的可获取性,本文所涉及的研究變量及具体含义如表1所示。

为了验证本文中的假设,根据相关原理设计以下模型对企业的税收负担进行分析:

TAXIT=α0+β1BTVIT+β2MIRIT+β3SIZEIT+β4DFAIT+μIT

其中I表示公司,T表示年份,μ表示残差。

3.3 实证分析

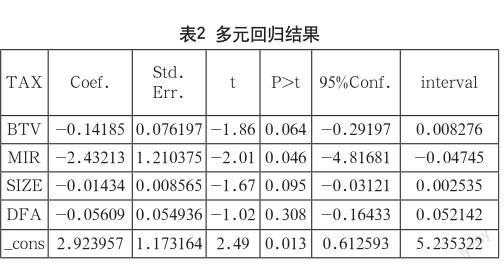

对模型的全体样本进行多元回归,得到结果如表2所示

从表2的回归结果可以看出,营改增(BTV)在模型中对交通运输业试点上市公司的税收负担(TAX)影响是显著的,标准化的回归系数是-0.14185,检验的P值是0.064,通过显著性检验,即在10%的水平上存在显著的负相关关系,说明营改增政策降低交通运输业税收负担,验证了假设,说明营改增会带来企业税收负担的降低。

试点企业可抵扣生产成本占总成本的比例(MIR)对企业税收负担的影响系数是-2.43213,二者之间负 相关,但检验的P值是0.046,即在5%的水平上存在显著的负相关关系,说明交通运输业试点上市公司营改增政策降低了可抵扣生产成本占总成本的比例。

公司规模(SIZE)对企业税负的影响系数为-0.01434,检验 P值是0.095,通过了显著性检验,在10%的水平上存在负相关关系。说明交通运输业试点上市公司规模的扩大可以降低其税收负担。

固定资产增长率(DFA)对企业财务负担的影响系数是-0.05609,但检验的P值是0.308,没有通过显著性检验,说明交通运输业试点上市公司的税收负担不受营改增后新增固定资产投资的增值税进项税额抵扣效应的影响。

4 结语

通过上文的实证分析可以看出,营改增之后交通运输业的税负呈明显下降的趋势。这说明营改增还是起到了预期的政策效果,在一定程度上减轻了企业的税收负担。但是营改增究竟能给企业的长久发展带来多大益处,需在今后的企业在实际中去分析和总结,这项改革的最终成果怎样还要交给时间去检验。

参考文献

[1] 黄娟,王艳.“营改增”对交通运输业税负影响的实证分析[J].商业会计,2016(18).

[2] 孟令训.营改增对交通运输业上市公司盈余管理的影响[D].青岛理工大学,2015.

[3] 王珮,董聪,徐潇鹤,文福生.“营改增”对交通运输业上市公司税负及业绩的影响[J].税务研究,2014(05).