VIE与中国互联网企业海外上市

2017-05-30邓奇志

邓奇志

摘 要:2014年9月上市的阿里巴巴完成了最大海外上市,而它也是采用VIE模式海外上市。VIE模式存在一定风险,却受到如此大的追捧,其中的原因值得我们对我国互联网企业的海外上市及VIE进行更多思考和关注。

关键词:中国互联网企业 海外IPO VIE 风险投资

中图分类号:F832.51 文献标识码:A 文章编号:2096-0298(2017)06(b)-058-03

1 互联网企业的海外上市模式-协议控制(VIE)

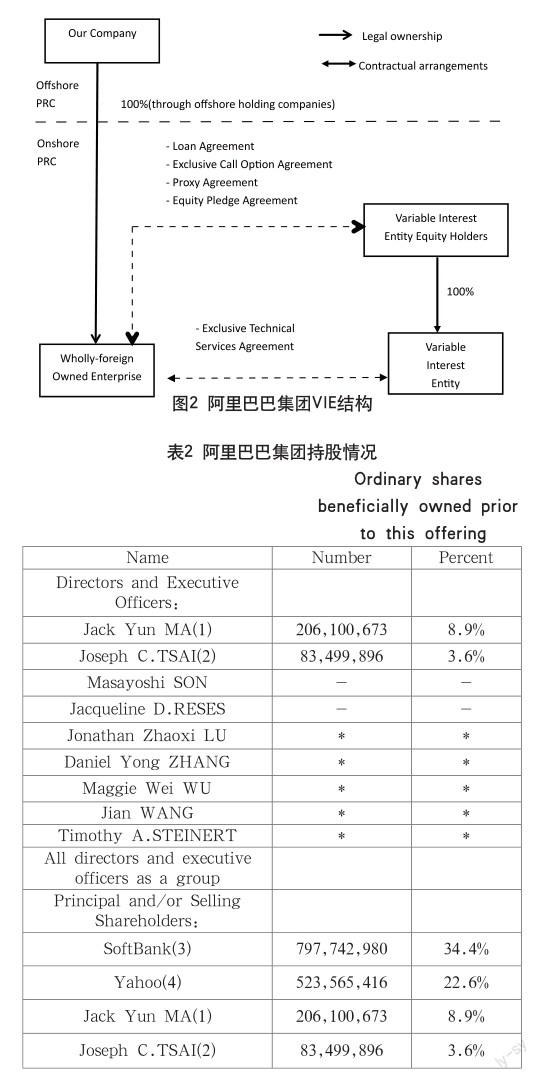

VIE(Variable Interest Entity),可变利益实体,又称协议控制,是“通过合同协议来控制企业海外上市”。VIE是企业所拥有的经济来源,它的存在形式有是实际或者是潜在的拥有,企业并不完全控制该利益实体的所有权。在上市时,海外IPO上市的实体通过协议的方式来控制国内的业务实体,这里所说的国内的业务实体就是海外IPO上市实体的VIE,其中,国内业务实体持有在国内开展业务所需的敏感许可证和相关执照,并依照双方合同向离岸公司支付手续费和使用费(见表1、图1)。

从表2可以知道,马云和蔡崇信共持有12.5%股份,而集团最大的股东软银(持股34.4%)与马云、蔡崇信达成协议,软银将30%的实际投票权让渡给了马云和蔡崇信。由此看来,实际上马云集团拥有至少43.5%的实际投票权,远超第二股东雅虎(当前持股22.6%),牢牢掌握阿里集团的控制权。

2 阿里巴巴海外上市动因

2.1 美国入市门槛低

按照A股上市相关规定,拟报会的公司股东只能在200人以下。而这对于股权激励较多,股权分布广泛大型的互联网企业来说是很难做到的。尤其是阿里巴巴鼓励员工持股做得更为突出。

此外,在境内入市,采用的是审核制,而在美国则采用注册制,进入美国市场在程序上相对较为简化。

中国创业板要求申请入市的企业一年盈利,然而,互联网新兴行业普遍亏损(如京东,在纳斯达克上市前依然亏损38亿元),这一标准显然难以达到。

2.2 法律问题,无法完全满足A股或港股上市条件

阿里巴巴集团是一家外资企业,地址落户在开曼群岛,根据现行法律,中国内地上市的公司主体必需落户注册在中国,因此阿里巴巴不能在内地上市。

因为互联网企业在创业期间报表数据不佳,得不到国内金融市场的追捧,所以资金来源是来自国外的风险投资者。根据2011年公布的《外商投资产业指导名录》,在“禁止名录”之中就有互联网文化经营,即外商不能直接投资到中国互联网企业,而国内的金融市场无法现实资金需求,因此阿里巴巴在内地上市募资是不太可能的。

另外,阿里巴巴的“合伙人制度 ”不被A股及香港证监会认可,“同股同权”与“一股多权”的分歧导致了阿里只好放弃“香港”这一香饽饽,转道美国。

2.3 海外市场集聚效应

大量互联网等创新型企业开始通过VIE到境外上市,已经形成一定规模,受到风险投资者的热烈追捧,起到正反馈的作用,因此,越来越多的互联网企业在设立初期就在海外注册,为日后的海外融资创造条件。

2.4 国内市场规模不足

此次阿里巴巴上市,IPO规模达250亿美元,这样天量的IPO规模,现阶段的A股市场是难以承受的。

2.5 创投偏向海外上市

相比于国内的“同股同权”,美国市场对于互联网企业的股权结构干涉较少,允许创始人“一股多权”,创始人相对能够更加“自由”地安排公司股权架构。

3 VIE结构风险和特点

自1999年开始,几乎所有美股上市的中国互联网公司都是基于VIE模式,包括著名的阿里巴巴、新浪、京东、百度、奇虎等。然而,采用VIE结构在海外上市是存在一定风险的。

3.1 海外上市中,VIE结构的风险

3.1.1 VIE结构本身缺陷

VIE结构中,境外IPO公司和内地实体公司通过“暗”合同进行控制,存在一定违约风险。支付宝事件中,马云“私自”将支付宝从阿里集团移除,注册到了马云与谢世煌创立的“浙江阿里巴巴电子商务有限公司”,而阿里集团的大股东yahoo却全然不知晓。美中经济安全审查委员会对此反应强烈,提醒美国金融圈关注,在2014年6月提交报告《美国股票交易市场中的中国互联网公司的风险》中指出,“正因VIE结构的复杂性和目的性”,购买如阿里巴巴这样的中国互联网公司的股票的美国投资者面临着“重大的风险”。

3.1.2 法律风险

根据中国电子商务研究中心研究员分析,阿里巴巴赴美上市后,可能存在包含“VIE结构”、不正当竞争、反垄断等多项法律风险。

VIE设计本质就是绕开中国法规监管,使用诸多海外的空壳公司,来稀释境外IPO公司股权,分离国内持牌公司的经营权,分离海外上市公司的所有权,游离在法律不禁止则合规的灰色边缘。

3.2 为何选择以VIE结构海外上市

从上文可以发现,采用VIE结构海外上市有诸多风险,那为何绝大多数海外上市的互联网企业都采用VIE结构呢?

《美国股票交易市场内的中国互联网公司风险》中指出:“由于沒有办法从境内银行或金融市场融得足够的资金,中国互联网企业必须依赖于外国的风险投资者以维持运营和发展。然而,中国政府又通过外国股权限定和复杂的许可条件限制外商在互联网领域的规模投资。另外,大部分中国的私企必须获得许可才能在国外上市。为了避开限定,中国的互联网企业使用一种高风险、高复杂的机制,即可变利益实体(VIE)。”这一段话能够很好地解释上文提出的问题。

与一般股权投资模式不同,VIE模式下,创始人及管理团队能够掌控企业的利润分配、经营权、投资权、控制权,同时又能避开国内的限制,从而成功在海外上市获取融资。因此,在过去18年里,VIE 结构已经受到大多数中国公司境外IPO的首選。

4 中国市场吸引互联网公司对策

阿里巴巴在其官网上发布公告已于美国上市,同时声明“未来条件允许,我们将积极参加回归中国境内资本市场,与中国境内投资者一同分享公司带来的成长收益。”

无疑,若能在中国内地上市,无论对于企业或者内地市场都是有益的。对于企业来说,内地市场更为熟悉,顾客群体是最好的投资者;对于内地市场来说,大型互联网企业的上市不仅能推动内地互联网行业的发展,同时能活跃内地经济。

4.1 财务门槛

根据目前规定,中国创业板要求申请入市的企业一年盈利,然而,互联网新兴行业普遍亏损,难以达到这一标准。为了吸引互联网公司在国内上市,2016年国务院颁布《“十三五”国家信息化规划》(国发〔2016〕73号),其中对于信息化企业,《规划》提出“深化创业板改革,支持符合条件的创新型、成长型互联网企业上市融资”。若能从制度层面消除成长型、创新型互联网企业上市障碍,无疑是振奋人心的。

2016年6月,深圳市出台了《关于促进科技创新的若干措施》、《关于支持企业提升竞争力的若干措施》、《关于促进人才优先发展的若干措施》,其中也明确表示,“利用深交所创业板设立的单独层次,支持深圳尚未盈利的互联网和高新技术企业上市融资”。

4.2 政策引导

在现有A股上市的法律法规下,对于互联网企业适当增加一些政策上的扶持措施,为一些较好的互联网企业提供A股上市的可能,慢慢形成示范效应和集聚效应。

5 结语

短期之内,中国互联网公司将持续境外VIE上市的趋势,因为中国A股市场目前尚无法满足互联网公司的上市需求,互联网公司亦很难满足相关法律政策要求。长期看来,A股市场也在发展和扩容中,或逐渐放宽对互联网公司的限制,适当推行相关扶持政策,引导互联网企业的境内上市,提高市场丰富度和活跃度,实现共赢。

参考文献

[1] 范传贵.阿里巴巴赴美上市面临五大法律风[EB/OL].法制网,2014-09-25.

[2] 何方竹.“经济ABC”造就了阿里巴巴融资传奇的VIE架构[EB/OL].中国新闻网,2014-09-23.

[3] 国务院印发《“十三五”国家信息化规划》(国发〔2016〕73号)2016[Z].

[4] 深圳市印发《关于促进科技创新的若干措施》(深发〔2016〕7号)2016[Z].