供应链金融中小企业绩效评价探讨

2017-05-30朱玥

朱玥

摘 要:伴随着产业组织模式的不断发展演变,供应链金融作为一种商业银行的业务创新应运而生。供应链金融能够在商业银行信贷风险可控的前提下,有效解决我国中小企业融资困难问题。本文采用了EVA绩效评价方法,通过理论研究发现该方法比传统财务指标研究方法更真实可靠。通过对样本案例分析,比较EVA方法和传统财务指标法之间存在的差异,进而基于EVA视角为中小企业提高绩效,提出建议。

关键词:供应链金融 中小企业绩效 EVA

中图分类号:F276.3 文献标识码:A 文章编号:2096-0298(2017)08(c)-151-05

21世纪以来,供应链金融在世界范围内得到快速发展,已成为学术界探讨与企业界、银行业实践的热点问题,各类企业积极参与到供应链融资实践中。供应链金融业务在我国开始发展的时间较晚,最早是1999年由深圳发展银行提出的“货押授信业务”,2005年后与中外运、中储和中远签署了“总对总”的战略合作协议,正式拉开了我国供应链金融的序幕。自深圳发展银行供应链金融业务开始,我国商业银行的此项业务就开始经历一个较为快速的增长阶段。从2008年开始至2015年的7年时间里,上述发展供应链金融业务的商业银行的融资余额均有10倍以上的增加量。一方面,改革开放以来我国的快速发展使得中小企业目前的数量已占全国总企业数量的99.3%,对我国GDP的贡献达55.6%,工业新增值的74.7%,社会销售额的58.9%、税收的46.2%以及进出口总额的62.3%,同时中小企业还提供了全国75%左右的城镇就业岗位,但是经营风险大、融资困难成本高等问题制约了中小企业的发展,供应链金融的出现为中小企业解决融资难问题开辟了一条创新的道路。供应链金融大大降低了中小企业的资本成本,提高了企业绩效,实现双赢的局面。另一方面,EVA绩效指标区别于传统财务指标的关键在于自办成本的计算,能更直接地反应企业的经营状况,为我国中小企业关于如何提高绩效提供建议,进一步促进良好竞争的产业生态。

供应链金融(Supply Chain Finance,简称SCF)是指对一个产业供应链中的企业提供全面的金融服务,以促进供应链核心企业与上下游配套企业之间产供销链条的稳固和流畅运转,其目标是通过金融资本与实业经济协作,实現银行、企业和商品供应链互利共赢,健康发展,良性互动的产业生态。

1 供应链金融模式概述

供应链金融一般包括应收账款融资、预付账款融资、存货质押融资三种模式。

1.1 应收账款融资模式(运用于销售阶段)

应收账款融资是指中小企业将与核心企业交易所获得的未到期的应收账款抵押给商业银行,同时核心企业向银行提供付款担保,中小企业从银行获得贷款以解决资金缺口。该模式主要适用于位于供应链上中游债权企业的销售阶段。

1.2 预付账款融资模式(运用于采购阶段)

预付账款融资(也称保兑仓融资)是指银行在得到核心企业承诺回购的前提下,以核心企业在银行指定仓库的既定仓单为质押,向中小企业融资,并由银行控制其提货权的融资模式。这种模式主要运用在资本密集的、价值较高的产品中,如汽车、机械设备等,由于经销商资金限制,容易造成经销商资金紧张,或者是一些资源型的核心企业,如石油、有色金属等企业,其下游经销商处于弱势的位置,需要支付预付款才能进行采购。

1.3 存货质押融资模式(运营阶段)

存货质押融资是指中小企业以银行认可的存货等动产作为质押物,并以存货产生的收入作为还款来源向金融机构申请贷款的融资模式,同时银行委托仓储监管机构对质押物进行有效的价值评估以及监管储存。当中小企业处于支付现金到卖出存货的业务流程期间,出现了一定程度的资金短缺,不动产的缺乏使得中小企业很难获得银行贷款,供应链金融模式下的存货质押融资能够较好地解决这一问题。

2 EVA概述

2.1 EVA的基本概念

EVA指的是企业的税后净营业利润扣除该企业加权平均的资本成本的利润余额。EVA不同于企业传统的利润指标,是因为EVA指标是扣除债务资本直接成本和权益资本间接成本后的净余额,消除了传统利润计算中对债务资本使用的有偿性和权益资本使用的无偿性的差别对待。

2.2 EVA在我国中小企业的运用现状分析

目前,我国中小企业大部分是家族企业,企业经营者管理观念落后,企业的市场意识、资本经营意识和创新意识都十分薄弱,采用EVA价值管理模式的企业甚少。

3 案例分析

3.1 数据的来源及意义

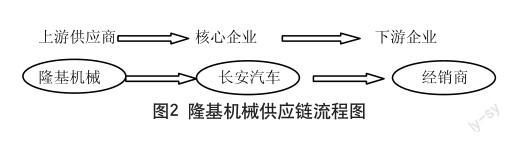

本文选择的山东隆基机械股份有限公司(简称隆基机械)是一家以汽车制动部件产品开发、生产、销售为一体的高新技术企业,是国内主要的汽车制动部件出口企业,也是国内汽车制动部件生产规模最大、产品型号最多的企业之一,主要为长安汽车、陕汽、东风汽车等大型汽车生产商提供汽车制动部件产品。

3.2 隆基机械的供应链运作模式

上述运作模式是典型的应收账款融资模式。在整个供应链运作模式中,中小供应商可以及时获得生产发展所需要的流动资金,在一定程度上缓解了融资难的问题,且在保证生产周转的同时扩大了规模。而核心企业也减轻了赊购的财务压力,稳定了与上游供应商的合作关系。作为中间机构的商业银行也因此开拓了新的盈利模式和业务结构,同时降低了直接贷款给中小企业的风险。所以供应链的出现对于上游中小供应商、下游核心企业和中间的商业银行三方的发展都起到了积极的作用。

3.3 EVA指标的计算分析

通过实施EVA对企业绩效进行评价时,如果EVA>0,则表示企业获得的收益高于投入的资本成本,即企业为股东创造了价值;如果EVA<0,则表示企业获得的收益低于投入的资本成本,说明企业毁灭了股东价值;如果EVA=0,则说明企业创造的收益刚刚能够满足投资者预期获得的收益,企业恰好维持了股东的原有价值。

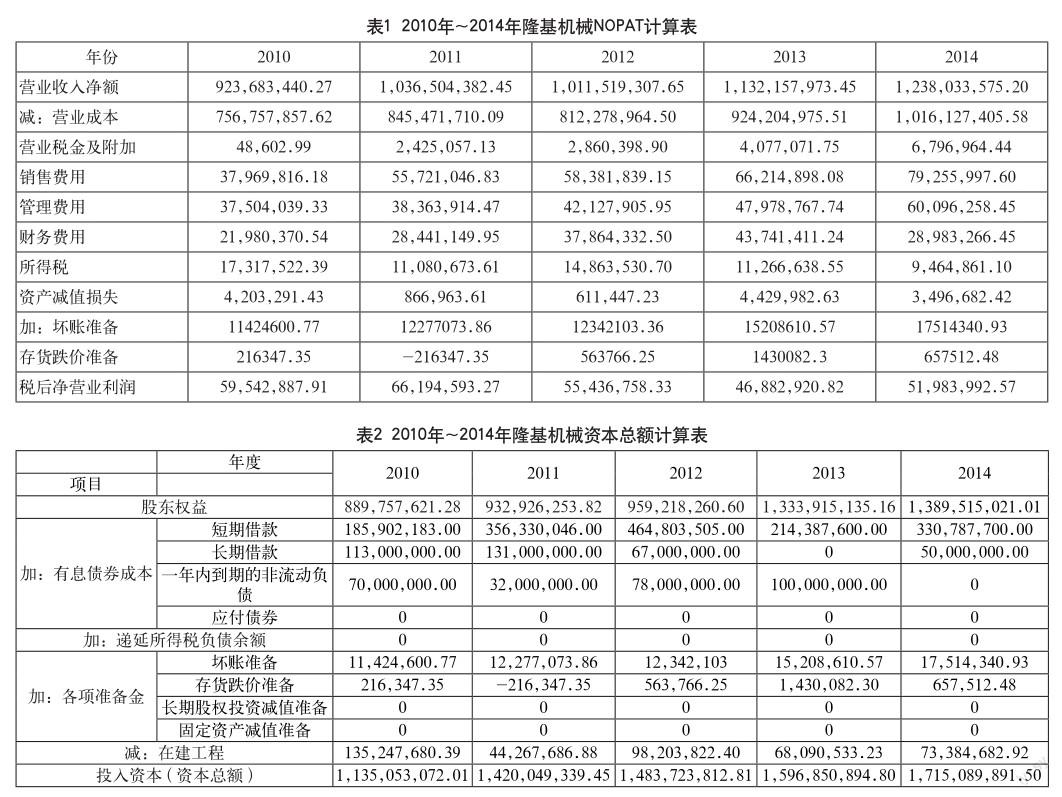

3.3.1 税后净营业利润NOPAT的计算

税后净营业利润=税后净利润-(资产减值损失+坏账准备+存货跌价准备)

根据上述公式计算出隆基机械2010年~2014年税后净营业利润如表1所示。

3.3.2 投入资本(资本总额TC)的计算

资本总额是企业经营者投入企业的全部资金的账面价值,它由债务资本和股权资本组成。

投入资本=股东权益+短期借款+长期借款+一年内到期的非流动负债+应付债券+递延所得税负债余额+坏账准备+存货跌价准备+长期股权投资减值准备+固定资产减值准备-在建工程

根据上述公式以及隆基机械2010年~2014年度财务报告中的数据计算隆基机械投入资本总额如表2所示。

3.3.3 加权平均资本成本(WACC)的计算

本案例分析过程中,税后净利润和利息支出等数据是由企业的财务报表中直接得到数据,比较难确认的是加权平均资本成本。目前,国资委给企业设定了一个加权资本成本为5%,但由于这个标准属于较低标准,甚至低于同期的银行贷款要求,而较低的加权资本成本计算出来的经济增加值会造成对企业管理者经营绩效的高估。所以本文采取如下的计算方法:

WACC=债务资本成本×债务资本比例×(1-所得率)+权益资本成本×权益资本成本比例。

隆基机械2010年~2014年债务资本比例与权益资本比例计算如表3所示。

税后债务资本成本=(短期借款利率×短期借款比例+长期借款利率×长期借款比例)×(1-所得税率)

隆基机械2011年~2014年权益资本成本计算本文依照国外成熟的资本资产定价模型(CAPM)来确认权益资本成本:

无风险收益率(Rf)的确定:无风险报酬率(Rf)是指在没有任何风险以及通货膨胀情况下的证券或者有价证券组合的收益率。由于国债收益率比较稳定,本文选取5年期的国债利率作为无风险收益率。根据南方财富网站的数据,可知当期3年期国债票面平均利率为4%。

风险溢价(Rm—Rf)的推定:风险溢价(Rm—Rf)是反应整个市场相对于没有风险、没有通货膨胀情况下的溢价,在数值上等于市场上各种证券组合的投资总收益率减去无风险收益率的差额。综合风险溢价应包括成熟市场的风险和国家风险,我国资本市场风险溢价约为3.28%,故本文选取3.28%作为风险溢价的取值进行计算。

贝塔系数(β)的确定:β值度量了股票相对于平均股票的波动程度,它反映了股票对市场(或大盘)变化的敏感性,也就是个股票市场与大盘的相关性。本文根据同花顺软件在主力追踪内可以看到隆基机械2010年~2014年的股票β系数分别为:30.95%、35.06%、29.22%、23.60%、21.17%。

加权平均资本成本的计算如表6所示。

3.4 EVA值的计算

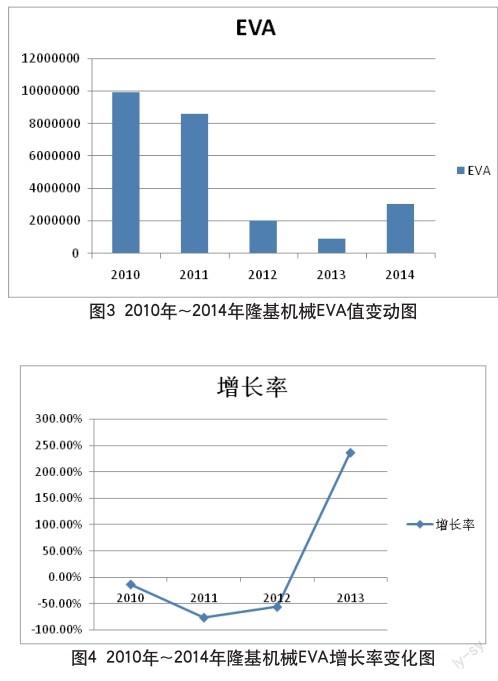

根据EVA指标的计算公式和前面提供的数据,可以算出隆基机械2010年~2014年的EVA值。具体数据表7。

3.5 EVA指标的纵向分析

根據表8和图3可知,隆基机械在2010年~2014年5五年中,EVA值均为正数,这代表在这段报告期内,该企业的经营活动确实给股东创造了价值。但是从图表中可以看出,隆基机械的EVA值逐年递减,尤其在2011年~2012年。

3.6 EVA指标与传统财务指标的比较

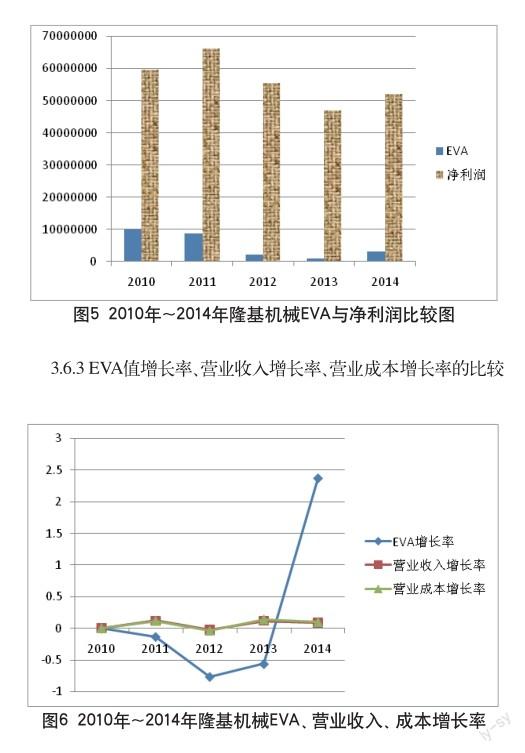

根据国内外学者对EVA值相关研究得出的结论,EVA值与传统的绩效评价指标之间存在显著正相关性。因此,本文选取以资本总额、研发支出、净利润、营业成本增长率、营业收入增长率等指标与EVA值进行比较,分析如下。

3.6.1 EVA值和资本总额的比较

依据隆基机械2010年~2014年财务报表数据,隆基机械资本总额在5年内呈递增趋势,而在对应的报告期内EVA值的走向与资本总额的走向基本一致。

3.6.2 EVA值与净利润比较

通过对隆基机械2011年~2014财务报表相关数据的分析,隆基机械净利润与EVA值的比较情况如图5所示。

4 結语

本文应用EVA值对样本企业绩效评价体系进行了初步分析,但由于案例比较局限,只针对一家企业的5年数据进行了分析,意在表明应用EVA值对企业绩效评价是具有重要指导意义的,也是可行的、有效的。但研究结论不一定可以推广到一切领域,不具有普遍性。同时,由于文中计算EVA的数据都来自于公司的财务报表,数据是否失真不得而知,尚存一些不严谨的地方,所以在计算EVA值的时候,不一定是企业真实的数值,仅仅提供一种示范。

参考文献

[1] 张世辉,牛似虎,杨皎平.供应链金融模式下的中小企业绩效评价研究[J].会计之友,2013(20).

[2] 鲁其辉.供应链金融的研究现状与评述[J].软科学,2014(28).

[3] 张世辉.中小企业供应链绩效评价研究—基于供应链金融视角[D].渤海大学,2014(6).

[4] 栾静.供应链金融对企业绩效影响的研究[J].化工管理, 2015(4).

[5] 车聪,周启清.供应链金融模式创新研究[J].现代商业, 2015(11).

[6] 白涛.供应链金融对中小企业经营绩效的影响研究[D].西安理工大学,2012.

[7] 孙喜梅.存货质押融资对供应链效益的影响[J].深圳大学学报(理工版),2014(3).

[8] 房圆晨.供应链金融预付账款模式绩效评价研究[D].北京交通大学,2011.

[9] 张里阳.试论供应链金融对企业绩效的影响[J].物流技术,2014(12).

[10] JohnT.Mentzer.,William DeWitt., Defining supply chain management[J],Journal of Business Logistics,2011(2).

[11] Gunasekaran,Kobu.,Performance measures and metrics in logistics and supply chain management:a review of recent literaturefor research and applications[J],International Journal of production Research,2012(12).

[12] Chen S,Dodd,J.L.Economic Value Added(EVA):An Empirical Examination of a New Corporate Performance Measure[J].Journal of Managerial Issues,2014.

[13] Siti Nur Atikah Zulkiffli.,Nelson Perera .,The Influence of Levels of Supply Chain Integration on the Relationship between Corporate Competitive Capabilities and Business Performance:Evidence from Malaysion SMEs [J],SIBR,2013(6).

[14] Jean- Francios Lamoureux.,Todd Evans., Supply Chain Finance:A New Means to Support the Competitiveness and Resilience of Global Value Chains[J].Supply Chain Finance,2013(10).