企业盈利能力的战略研究

2017-05-30田力

田力

摘 要:随着世界经济的整体下滑,我国在这样的时代背景下也在不断转型发展,国内宏观经济增长放缓,国内企业的发展经营也面临着从新的定位来规划企业的发展战略。企业的盈利能力的高低事关企业的生存与否,甚至会对国内的宏观经济环境产生深远影响。本文以美邦服饰公司为例,分析该公司的盈利指标,解析公司的盈利能力。

关键词:企业 盈利能力 指标分析

中图分类号:F273.2 文献标识码:A 文章编号:2096-0298(2017)08(c)-097-02

1 美邦服饰公司背景

“美特斯·邦威”Meters/bonwe集团的发展已经有20余年的历史,该品牌的发展经过多年的沉淀已经有了自己比较良性的企业战略体系,集团公司于1995年在浙江温州创立,对于服饰产业的发展,设立了独立的研产销经营体系。在品牌推广过程中有着企业独特的设计理念,树立了个性的产品体系。企业也立志成为国内市场中标性品牌企业,扬国之威、固邦之威。随着多年来的企业战略逐步实施,在国内市场已经占有固定的市场份额,企业发展已见规模。

该企业在销售策略上,其消费群里主要是年轻的消费者,该品牌也致力于打造“一个年轻活力的领导品牌,流行时尚的产品,大众化的价格”,主要设置在青春时尚的品牌定位上,在2008年企业开始拓展海外市场,实现企业走出的战略目标。

2 美邦服饰有限公司现存在的问题

随着我国经济的稳定增长,国内消费总量逐年增长,居民消费能力也不断增高,服饰消费品的市场也是逐年增长,但是服饰消费品的市场也随着消费群体的变化出现较大变革,近年来世界经济开始进入下滑期,国内经济的增长也有一定压力,在这样的大环境下,该企业的发展能力也要随着经济环境的变化实时更改。

美邦服饰有限公司为了促进零售的增长,加大了折扣优惠力度,因而毛利率较去年同期有所下降;在加盟渠道方面,由于受终端零售形势的影响加盟商期货预订额有所下降,加盟批发收入下降。除了折扣变动的影响外,公司产品总体的加价率有所下降,因而总体毛利率受到一定的影响出现下降。现在休闲服装行业的竞争非常的激烈,经过多年积累,美邦服饰有限公司在中国服装市场还是有着较强的地位,但是随着市场的不断细分,来自国内外竞争品牌的竞争压力仍将持续甚至加大,很有可能导致美邦服饰有限公司的产品售价降低或销量减少,从而影响该公司的财务状况和经营业绩。

3 美邦服饰有限公司盈利指标分析

3.1 总资产报酬率

总资产报酬率又称资产所得率,是指企业一定时期内获得的报酬总额与资产平均总额的比率。它表示企业包括净资产和负债在内的全部资产的总体获利能力,用以评价企业运用全部资产的总体获利能力,是评价企业资产运营效益的重要指标。

据图1可知,在2011年~2012年,美邦服饰的总资产报酬率处于上升状态;在2012年~2015年美邦服饰的总资产报酬率持续下降,甚至从高于行业优秀值降至行业平均值以下。说明美邦服饰的净资产和负债在内的全部资产的总体获利能力逐年降低,企业运用全部资产的总体获利能力逐年降低。说明美邦服饰有限公司资产运营效益越来越差。在2012年~2013年内,下降至行业优秀值以下;在2014年~2015年期间内,下降至行业平均值以下。

由总资产报酬率的计算公式可见,影响总资产报酬率的因素有两个:一个是总资产周转率,一个是销售息税前利润率。由表1可知,在2011年~2012年的时间里,总资产周转率是上升的,2012年~2015年美邦服饰有限公司的总资产周转率是逐年递减的,并且在2014年~2015年下降的最快。而销售息税前利润率也是逐年下降的,并在2015年下降至负值。总体看来,2011年~2015年,美邦服饰有限公司的销售息税前利润率和总资产周转率都是下降的。

据总资产周转率分析得知,美邦服饰有限公司在2011年~2012年期间,资本运营能力有所增强,资产的运用效率增加;在2012年~2015年内,资本运营能力越来越弱,资本的运用效率越来越低。

据销售息税前利润率分析得知,美邦服饰有限公司商品生产经营的盈利能力越来越弱,销售利润越来越低。而导致这一原因的主要目的是美邦服饰有限公司的营业利润的降低,由14.54%降至-2.39%。

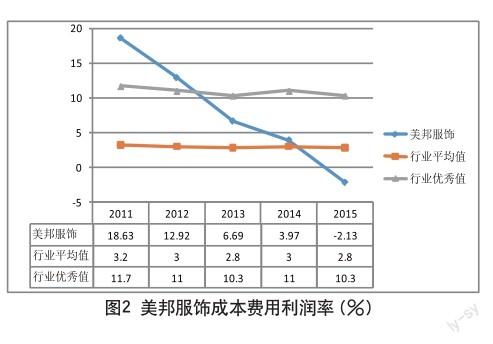

3.2 成本费用利润率

成本费用利润率是企业一定期间的利润总额与成本、费用总额的比率。成本费用利润率指标表明每付出一元成本费用可获得多少利润,体现了经营耗费所带来的经营成果。该项指标越高,利润就越大,反映企业的经济效益越好。

据图2得知,在2011年~2015年内,美邦服饰有限公司的成本费用利用率逐年下降,在2012年~2013年内,下降至行业优秀值以下;在2014年~2015年期间内,下降至行业平均值以下。反映了美邦服饰有限公司的经济效益越来越差。

根据成本费用利润率的公式可知,影响净资产收益率的因素有两个:一个是利润总额,一个是成本费用总额。而成本费用总额是由营业成本、销售费用、管理费用和财务费用组成的。成本费用利润率的降低主要是由于利润总额的大幅度下降,如表2所示。

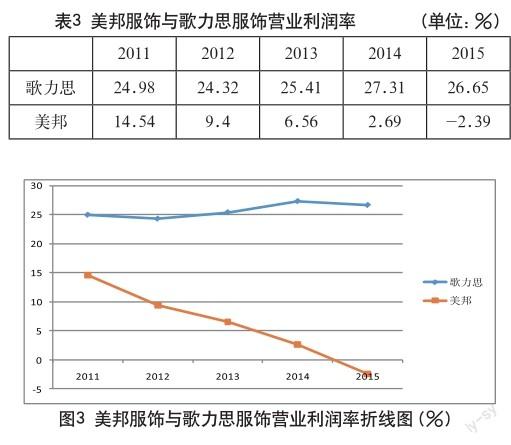

3.3 营业利润率

营业利润率是指企业的营业利润与营业收入的比率。它是衡量企业经营效率的指标,反映了在考虑营业成本的情况下,企业管理者通过经营获取利润的能力。

由表3和图3可知,美邦服饰有限公司的营业利润率一直比歌力思服饰有限公司的营业利潤率低,且在2011年~2015年中处于持续下降的趋势,而且下降趋势比较大;而歌力思服饰有限公司的营业利润率在2011年~2012年内,处于下降状态,在2012年~2014年中营业利润率持续上升,在2014年~2015年期间内,又处于下降趋势,但歌力思服饰有限公司的营业利润率总体维持在一个稳定的水平。

4 结语

由此可知,在考虑营业成本的情况下,歌力思服饰有限公司的管理者通过经营获取利润的能力比美邦服饰有限公司更强。说明歌力思服饰有限公司商品销售额提供的营业利润较多,盈利能力更强。

参考文献

[1] 沙洁.企业财务报表分析[J].财会研究,2004(10).

[2] 石玉华,沈斌,刘广丽.试论企业财务报表分析的局限性及对策[J].统计与咨询,2004(04).