油田存量不同成本层次下经济界限研究

2017-05-30袁丽

摘 要:自2014年6月以来,国际油价呈现“断崖式”下跌,油田经营面临着产量快速递减,成本总量快速上升的局面,为实现构建效益最大化为核心的投资决策理念,提高油田开发经济运行质量,避免无效产量侵蚀企业的利润,做好油田存量效益分析评价是基础。通过对油田经济产量及界限进行系统研究,根据油井承担的成本层次不同,把油井产量进行分类,构建了不同成本层面下的盈亏平衡产量和经济产量经济评价模型,建立了不同成本层面下生产井产量界限模型,为配产和存量提效提供技术支持。

关键词:存量;经济产量;界限;盈亏平衡

油田老区经过多年的勘探开发,探明的优质储量均已动用。新增探明储量区块品位逐年变差,在低油价下难以实现经济有效开发,严重影响油田的持续发展。

如何确保存量提效是油田生存和发展的根本。搞好存量效益分析,探索提高存量效益经济技术对策尤为重要。

一、盈亏平衡产量原理

评价存量经济效益的关键在于确定油井在不同成本层面盈亏平衡时的临界产量。临界产量是判断油井在不同层面是否经济有效的标尺,确定临界产量的方法常采用盈亏平衡法。一般产品的产量与变动成本为线性相关的,因而盈亏平衡点只有一个,并且年度产量越高,效益越好。原油则因资源量的限制和油田含水率的上升,产量与变动成本呈现出非线性相关的关系。

油井在某一生产年度内,固定成本是一定值,与产量变化无关。变动成本则随产量的增加迅速上升,总成本也加速上升。这种非线性关系,导致盈亏平衡点会有两个。

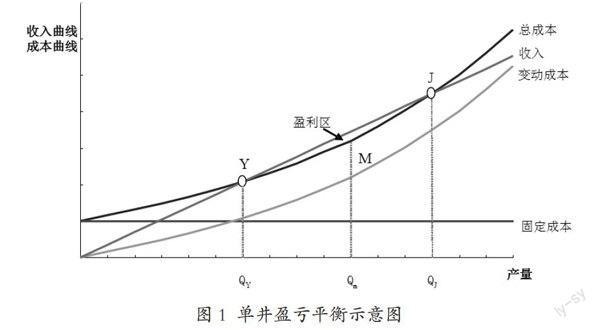

总成本曲线与收入曲线(扣除税金的收入)形成两个交点Y、J,即有两个盈亏平衡点,Y点左侧和J点右侧属于亏损区域,Y点和J点之间是盈利区域。

根据油井成本、收入的变化情况,盈亏平衡示意图如下(图1):

如图1得出,经济产量的区间为[QY,QJ],即:

如果油井产量过低,低于QY时,产量为不经济的;

如果过度采用低效增产措施,虽然产量增加,高于QJ时,产量也是不经济的。

二、不同成本层次下的盈亏平衡产量模型

在实际经济评价工作中,考虑到油藏经营管理单元含水率在一个生产年度内变化不大,按油藏经营管理单元划分的单位变动成本在年中基本保持稳定,为简化操作,可假定产量与变动成本基本呈线性相关的关系。

用盈亏平衡法来建立老井经济产量评价模型,测算年度生产经营临界产量,盈亏平衡公式表示如下:

G=I-S-C

式中:

G——利润;

I——销售收入;

S——税金;

C——总成本。

由于:I=p·R,S =t·R

C=Cv+Cf =cv·R+Cf

因此:G=(p-t)·R-(cv·R+Cf)

即R=(G+Cf)/(p-t-cv)

式中:

R——产量;

p——单位产品售价;

t——单位产品税金;

Cf——固定成本;

Cv——可变成本;

cv——单位产品可变成本。

当油井保本生产时,利润G=0,则得出油井临界产量Ro的计算式:

Ro= Cf /(p-t-cv)

根据盈亏平衡原理,采用不同成本层次能得出相对应的盈亏平衡产量,可作为划分单井盈利能力区间的标尺。

从成本构成可知,成本费用按不同管理层面上可以分为操作成本、生产成本、完全成本:

1)操作成本:是采油过程中的维持油井正常生产的直接成本,且油藏经营管理区只核算操作成本,在油藏经营管理区层面上可控的。

2)生产成本:单井由采油厂提出井位经审批后发放实施,投产后单井投资会以折旧的方式进入生产成本,所以在采油厂层面上考核的是生产成本。

3)完全成本:是生产成本加上期间费用。期间费用包括勘探费用、管理费用、财务费用、销售费用。是在分公司层面形成的然后分摊进入成本形成完全成本。

三、油井盈利能力分类

判断一口老井是否经济有效,是否应该关井或是废弃,应以油井能否承担维持油井正常生产最低运行费用为准。油井产量的税后收入与油井最低消耗费用刚好持平的产油量称为单井经济极限产量。当产量低于经济极限产量,油井生产是亏损的,从效益的角度应关井停止生产。但当产量高于经济极限产量,在不同层面上产量介于盈亏平衡点至单井经济极限产量之间的井能给油田带来边际效益。若以盈亏平衡点的产量判断单井是否关井的依据,势必将能带来边际效益的井关闭,从而降低了油田的整体效益。因而,当油井产量低于临界产量时,是否应该立即关井的问题应区别对待。

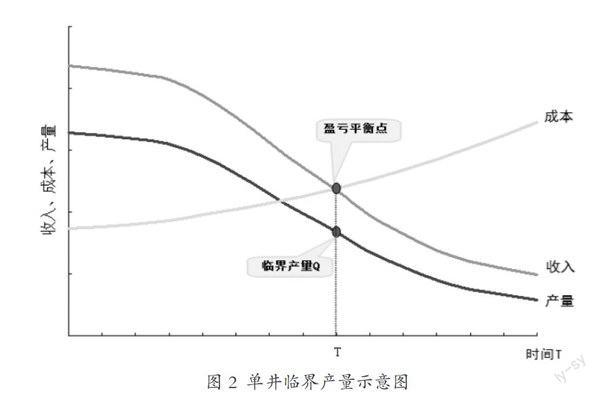

油井整个生命周期可分为稳产期、递减期和后期开采三个阶段。为纵观油井寿命期全过程内的量本利变化情况,绘制了单井产量、成本及收入在开采期内变化示意图2。

从图2可以看出,在原油价格一定的情况下,产量与销售收入(扣除税金)成正比,两条曲线变化趋势基本一致并逐渐下降,成本曲线则逐年升高。在稳产阶段,油井产量大,收入高,成本低,效益好;进入递减期后,产量会逐渐下降,而操作成本持续上升,效益逐渐下降,但大部分井仍具有盈利能力;到后期开采阶段后,产量持续下降,含水上升,单位成本大幅上升。当油井的生产达到临界产量时,如果继续生产,就会出现亏损。

从前述分析得出,在油价一定的情况下,盈亏平衡点只与成本相关,成本是影响界限产量的唯一因素,同时也是决定油井是否关井废弃的唯一因素。

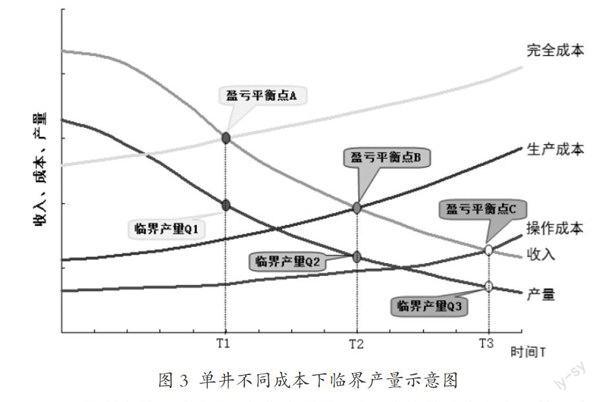

為此,按照成本管理层面,对应三个不同成本层次上的三个盈亏平衡点A、B、C,根据油井承担的成本层次不同,把油井产量分成以下四类:

1)盈利高效经济产量:在分公司层面上,油井税后收入大于等于完全成本。如图3中,税后收入曲线与完全成本曲线相交于A点,此时对应的产量Q1为完全成本的临界产量。大于Q1的为盈利高效经济产量。

2)边际有效经济产量:在采油厂层面上,油井税后收入大于等于生产成本。如图3中,税后收入曲线与生产成本曲线相交于B点,此时对应的产量Q2为生产成本的临界产量。大于Q2的为边际有效经济产量。

3)临界低效经济产量:在油藏经营管理区层面上,油井税后收入大于等于操作成本。如图3中,税后收入曲线与操作成本曲线相交于C点,此时对应的产量Q3为操作成本的临界产量, 它是单井经济极限产量。大于Q3的为临界低效经济产量。

4)运行无效产量:运行无效产量小于Q3,是指油井税后收入小于操作成本时的那部分产量,为非经济产量,应该关停或治理后进行经济生产。

四、不同成本层次下的盈亏平衡产量及存量效益分析

对某油田老区4128口存量油井进行盈亏平衡分析,对单井在不同成本层面进行有无效判别之后,再按单井所属不同油田归类汇总分析。

选择单井作为分析对象,是由于单井是构成油田的最小经营个体,若每口单井经济有效,油田效益必定达到最大。采用单井评价的形式有利于找出亏损的个体,然后有针对性的采取治理措施。若以油田或经营单元为评价对象,势必将一些低无效井裹挟其中无法甄别,导致油田或经营单元效益降低,所以以油气井单井作为评价对象。

从表1中可以看出,在油价为60$/BBL时,老区存量中盈利高效经济产量占20.12%,边际有效经济产量占37.7%,临界低效经济产量占58.8%,运行无效产量占41.2%。这时针对运行无效产量的老井建议根据油价的变化实行动态关井,可以最大程度的运用存量资产,减少成本和投资的无效投入,为生产管理、存量提效提供了有力的技术支持。

参考文献:

[1] 蔡鹏展.油田开发经济评价[M].北京:石油工业出版社,1997,155-160.

[2] 董志林,刘伟文,李榕.油田开发经济界限模型的确定及应用[J].石油规划设计,2002,13(5):6-9.

[3] 刘伟文.盈亏平衡原理在油田效益管理中的应用[J].油气田地面工程,2004,23(9):12-13.

作者简介:

袁丽(1981-),女,汉族,湖南攸县人,江漢石油学院本科毕业,主要从事油气地质及经济评价研究。