降低甘肃兰州小微企业融资成本的金融服务体系研究

2017-05-19武永霞

武永霞

摘要:近年来,国家相继出台了很多鼓励和扶持小微企业健康发展政策,使其整体发展环境得到了很大改善,然而,融资成本高仍然是小微企业发展的重要障碍。由于目前甘肃兰州小微企业的发展现状以及在当地经济发展中的重要作用,解决甘肃兰州小微企业“融资贵”问题是当务之急。通过对甘肃兰州小微企业的注册时间、登记注册类型、行业分布、地区分布等基本情况,及资产分布状况和资金持有状况的深入分析,说明甘肃兰州小微企业正处于经济社会发展的重要战略机遇期,研究构建包括主要融资经营机构、次要融资经营机构、辅助融资服务机构、信用服务机构及保障服务机构为一体的专业化和多层次多维度的金融服务体系,是降低甘肃兰州小微企业融资成本的有效途径,从而更好地支持本地经济的发展。

关键词:小微企业;融资成本;金融服务体系

中图分类号:F2

文献标识码:A

doi:10.19311/j.cnki.16723198.2017.10.010

1引言

近年来,小微企业是中国经济市场中最为活跃和最具潜力的群体,如何激发小微企业的发展活力,对国家支撑经济发展意义重大。甘肃兰州小微企业快速发展,在缓解就业压力、解决社会劳动力等方面做出了重大的贡献,然而,融资成本高仍然是小微企业发展的重要障碍。因此,研究降低甘肃兰州小微企业融资成本的路径,使其更好地支持当地的经济发展,寻找新的突破点具有十分重要的现实意义。本文通过研究构建降低甘肃兰州小微企业融资成本的金融服务体系突破这一难题。

2文献综述

国外学者对小微企业融资成本和金融服务体系进行了研究,主要是研究金融服务体系功能的发挥及金融中介机构在节约信息与交易成本方面的作用。国内学者围绕如何解决小微企业“融资贵”的问题,提出了不同见解。

2.1通过改革金融机构来解决小微企业融资贵问题

唐秋风(2014)集群化发展对于降低小微企业的融资成本,提高小微企业向金融机构申请贷款获批的概率,以及扩人金融机构对小微企业贷款规模方而具有明显的优势。吴靖烨(2014)基于对无锡市小微企业及各类金融机构的调研,逐一探讨了银行、担保公司、小货公司、典当行、风险投资公司和第三方理财机构各融资渠道的特点,分析了小微企业融资问题的原因。段应碧(2015)通过与贫困农户贷款的经验比较,提出了降低小微企业金融结构准入、放宽小贷公司融资杠杆比例、为小贷机构减免税收等建议。金荣学、龙小燕(2014)在分析科技型小微企业融资特点和总结其融资模式的同时,从政府、金融机构和金融中介服务机构的角度,提出了完善科技型小微企业金融服务体系创新对策。

2.2通过“融资制度创新”提高小微企业融资力来解决融资贵问题

祝健(2013)指出通过完善银行风险定价机制,探索创新互助抵钾贷款、互助合作基金、网络联保贷款融资模式以完善融资制度与优化融资环境,能够有效降低小微企业融资成本,缓解其融资贵问题。高广智(2013)通过对陕西省小微企业融资成本调查研究,提出建立现代企业制度、提高企业核心竞争力、加强与银行的交流沟通、金融机构要建立科学合理的定价机制等针对性政策建议。

2.3通过建立征信系统,优化信用环境,促进企业信用合作缓解融资缺口

魏国雄(2010)为解决大企业、大项目与小微企业争抢资源的问题,提出应当把有限的信贷资源进行切分,推出切分信贷计划,以确保小微企业融资供给,对其实行特别利率等鼓励和增加小微企业融资供给的政策。李佳伟(2015)通过总结归纳降低P2P融资成本的可行性条件,针对信息效率成本、信用风险成本、网络技术成本三个条件分别提出降低P2P融资成本的具体措施。

2.4通过互联网金融的融资降低小微企业融资成本

卢馨(2014)基于传统金融环境下小微企业融资难的现实,研究了互联网金融环境下小微企业的融资成本。并用数据证明,对于降低小微企业融资成本,互联网金融存在很大的优势和潜力。

2.5通过金融服务体系为小微企业融资提供支持

汤荣敏(2016)通过小微企业融资现状的分析,对当前小微企业融资难的原因深入探讨,提出构建和优化小微企业金融服务体系的对策和建议。赵玲(2016)提出通过政府推进与市场化相结合,完善多维度金融服务体系,为小微企业的发展提供有力的金融支持。

通过对近几年文献资料进行深入研究的基础上,经实践探索和理论研究,总结出构建一个适合区域自身实情的专业化和多层次多维度的现代金融体系才是降低甘肃兰州小微企业融资成本,解决小微企业融资贵问题的根本途径,是金融改革创新、支持区域经济发展的一个全新思路和一种有效模式。

3甘肃兰州小微企业融资基本情况

近几年,甘肃兰州经济迅速发展,截至2013年底,据统计,第二产业和第三产业共有25007家企业法人单位,在这两大产业中,有23633家小微企业法人单位,在数量上,这是全部企业法人单位总数的94.5%。

从注册时间看,2001至2005年注册4359家,占小微企业法人单位总数的18.4%,2006至2010年注冊8081家,占小微企业法人单位总数的34.2%,2010至2013年注册8148家,占小微企业法人单位总数的345%,通过以上数据分析,不难发现,自2001年开始,甘肃兰州小微企业发展较快,2010年以后进入迅速蓬勃发展阶段。

从行业分布看,据统计,截至2013年底,小微企业法人单位中,按照行业进行排序,前五位分别为:建筑业1065家,占小微企业总数的4.5%,位居第五;租赁和商务服务业2484家,占10.5%,位居第四;制造业310家,占13.1%,位居第三;零售业3671家,占155%,位居第二;批发业7103家,占小微企业总数的301%,居首位。

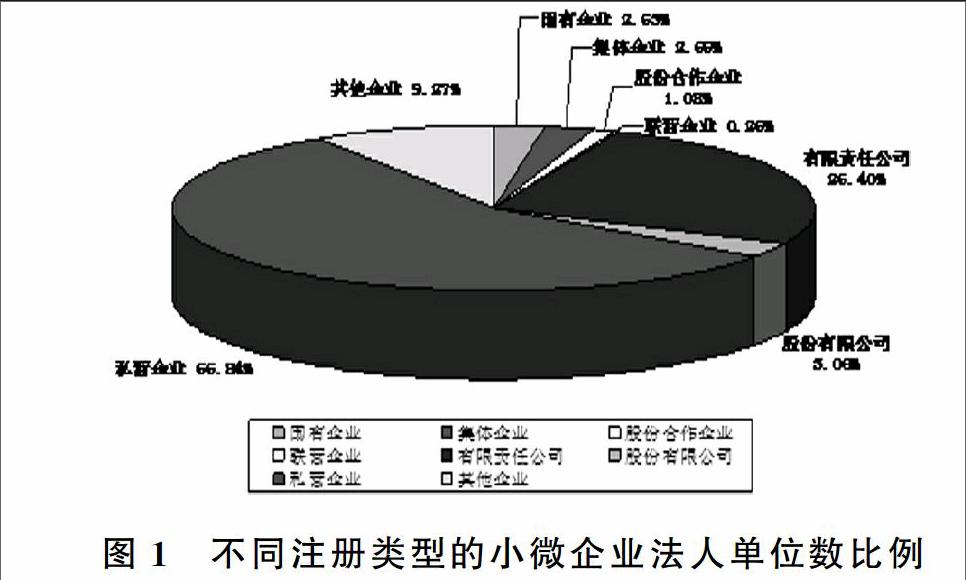

3.1登记注册类型以私营企业和有限责任公司位居前列

2013年底,甘肃兰州23633个小微企业法人单位,其中内资企业占99.46%,外商投资企业占0.3%,港、澳、台商投资企业占0.24%。在内资小微企业法人单位23507家中,私营企业和有限责任公司分别居前两位,分别占55.8%和25.4%,合计占小微企业法人单位总数的81.24%(详见图1)。

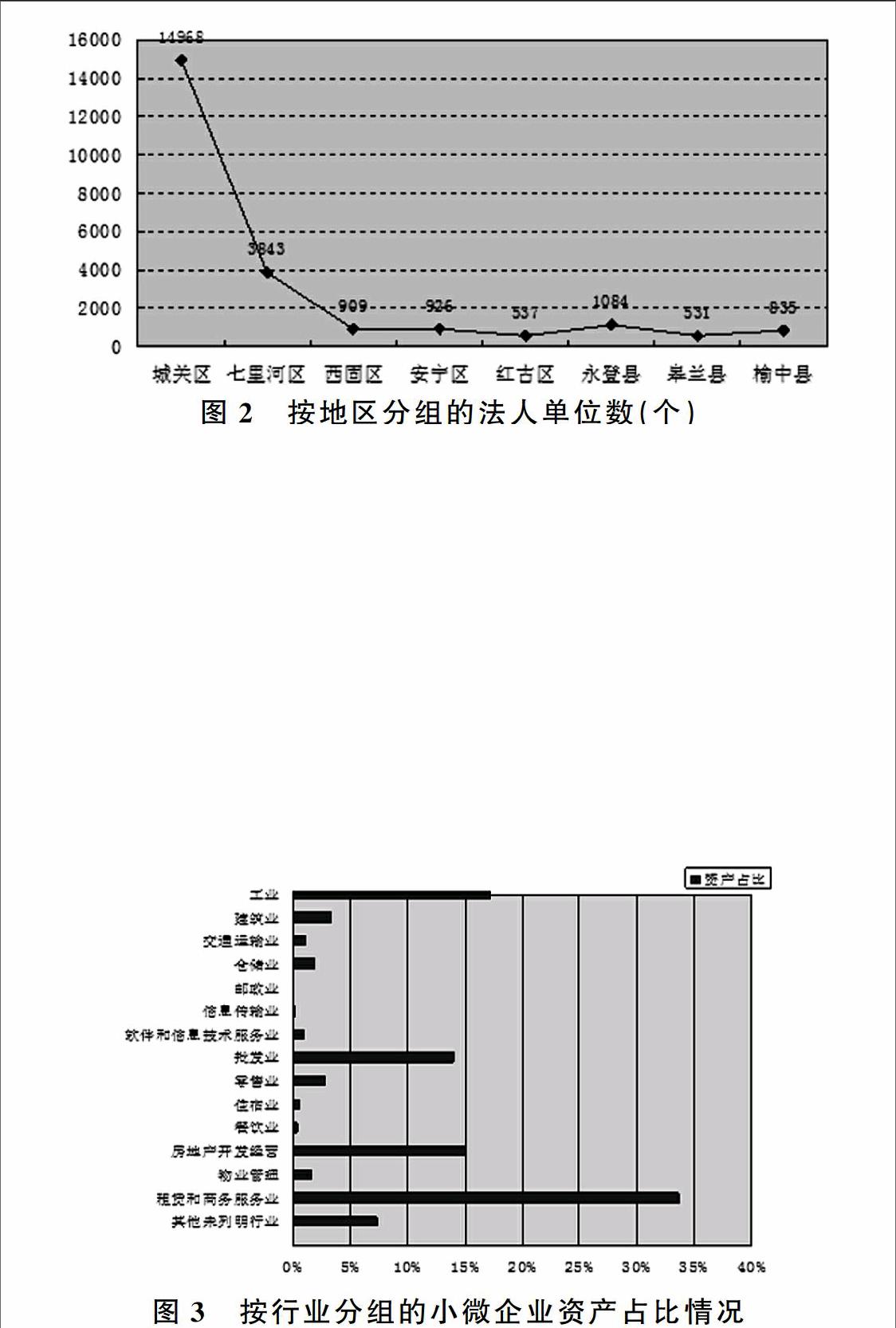

3.2地区分布以城关区和七里河区占绝大多数比重

2013年底,甘肃兰州小微企业法人单位在八个县区的分布依次为城关区14968家,占63.3%;七里河区3843家,占16.3%;永登县1084家,占4.6%;安宁区926家,占3.9%;西固区909家,占3.8%;榆中县835家,占3.5%;红古区537家,占2.3%;皋兰县531家,占2.3%;城关区和七里河区的小微企业几乎占全市的八成(详见图2)。

3.3按行业分组的小微企业法人单位数和资产分布状况

截至2013年底,甘肃兰州小微企业资产合计4737.42亿元,占所有企业资产的40%。如果按行业进行分组,占小微企业资产比重前四位的行业有:批发业,占14.02%;房地产开发经营711.16亿元,占150%;工业810.23亿元,占17.1%;租赁和商务服务业1595.24亿元,占33.7%,居首位(详见图3)。

4甘肃省降低小微企业融资成本的措施

2015年,小微企业“互助贷款风险补偿担保基金”是甘肃省政府为小微企业解决融资问题的而采取的一项重要举措。甘肃省政府首先与甘肃银行签订协议,开展小微企业互助担保贷款工作试点。这一融资模式属全国首创,一定程度缓解了小微企业融资难、融资贵问题。截至2016年底,为近2100家小微企业发放此项贷款81.8亿元。

从放贷情况来看,取得了初步成效。首先,从产业领域情况来看,一、二、三产业贷款分布基本平均,第一产业贷款企业643家、贷款金额27.7亿元、占贷款总额的33.9%,第二产业贷款企业434家、贷款金额26.9亿元、占贷款总额的32.9%,第三产业贷款企业1017家、贷款金额27.2亿元、占贷款总额的33.3%。其次,从地域来看,天水、白银、酒泉贷款量位居各市州前三名,分别为35亿元、11.2亿元和10亿元。再次,从银行情况来看,四家银行放贷量较大,分别为甘肃银行放贷953家50.1亿元,建设银行放贷639家8.8亿元,农业银行放贷87家6.8亿元,兰州银行放贷158家6.4亿元。最后,从行业划分来看,重点分布在农林牧渔业、制造业、批发和零售业、建筑业、住宿和餐饮业,其中农林牧渔业贷款企业643家,贷款金额27.7亿元,占贷款总额的33.9%;制造业贷款企业294家、贷款金额17.7亿元、占贷款总额的21.6%;批发和零售业贷款企业613家、贷款金额16.1亿元、占贷款总额的197%;建筑业贷款企业77家、贷款金额5.8亿元;住宿和餐饮业贷款企业177家、贷款金额5亿元。

然而,为了降低甘肃兰州小微企业融资成本,彻底解决小微企业融资难、融资贵的问题,使融资在各领域和各产业广泛分布,遍布各地域各州市,获得多家银行积极参与支持,惠及省内众多行业,促使甘肃兰州小微企业更好地支持本地经济发展,开拓新的利润增长点就必须构建专业化和多层次多维度的小微企业现代金融服务体系。

5构建甘肃兰州小微企业现代金融服务体系

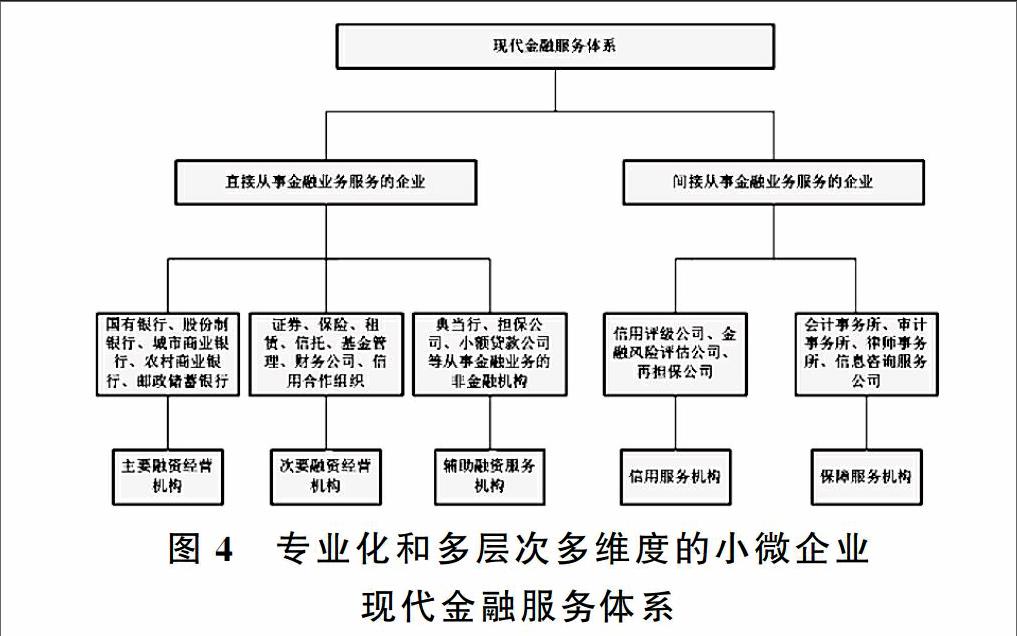

5.1专业化和多层次多维度的小微企业现代金融服务体系的模式

专业化和多层次多维度的小微企业现代金融服务体系由直接从事金融业务服务的企业和间接从事金融业务服务的企业两部分构成。国有银行、股份制银行、城市商业银行、农村商业银行、邮政储蓄银行等作为主要融资经营机构是小微企业主要的融资渠道;证券、保险、租赁、信托、基金管理、财务公司、信用合作组织等非银行金融机构通过发行股票和债券、接受信用委托、提供保险等形式为小微企业筹集部分资金;典当行、担保公司、小额贷款公司等从事金融业务的非金融机构可为小微企业注入大量的民间资本,构成小微企业辅助融资服务机构;信用评级公司、金融风险评估公司、再担保公司等为小微企业提供信用评级和担保服务;会计事务所、审计事务所、律师事务所、信息咨询服务公司等为小微企业提供法律环境和咨询保障服务(详见图4)。

5.2构建专业化和多层次多维度的小微企业现代金融服务体系的关键

构建专业化和多层次多维度的小微企业现代金融服务体系,第一,关键是要具有门类齐全的现代金融机构;第二,是要具有结构合理、层次递进的金融市场;第三,是要具有功能完善的金融基础设施;第四,是要具有规范有序、高效安全的金融发展环境。从而才能提供全方位、多层次、创造性、高效率的现代化金融综合服务体系。需要注重在动态发展视角下看待金融服务体系与金融生态环境的关系,金融主体和其赖以存在和发展的金融生态环境有机结合,两者之间相互依存、相互制约构成动态平衡系统。

5.3构建专业化和多层次多维度现代金融服务体系对降低小微企业融资成本的贡献

由财政出资构建专业化和多层次多维度的小微企业现代金融服务体系,有利于从宏观上解决小微企业融资贵的难题。

首先,可以解决无抵押不贷款的问题。以财政扶持资金作为保证金,由银行为有资质的小微企业发放等同于担保金相應倍数的贷款,由银行与小微企业服务机构共同承担到期无法归还本息的风险,完善小微企业贷款风险补偿机制,为发展前景良好但缺乏有效抵押物的小微企业解决融资难题。

其次,由构建专业化和多层次多维度的小微企业现代金融服务体系设立“应急基金”有助于破解小微企业“过桥贷”资金的风险。由该现代金融服务体系指导监督小微企业筹资,并将所筹资金存放于银行业金融机构的小微企业“应急基金”,以较低的利率发放给在银行办理续贷过程中出现临时资金短缺的小微企业,降低小微企业资金链断裂风险,维持其健康持续的发展。

最后,在构建专业化和多层次多维度的小微企业现代金融服务体系设立咨询服务部门,为小微企业的经营管理提供指导性建议,降低小微企业由于缺乏经验在经营过程中遇到的一些风险,以促进小微企业健康发展。

参考文献

[1]唐秋凤.个别融资或集群发展——降低小微企业融资成本的路径探析[J].经济研究参考,2014,(29).

[2]吴靖烨.中小微企业融资现状、问题及其原因的微观分析——基于无锡市中小微企业融资渠道的调研[J].商场现代化,2014,(30).

[3]段应碧.小微企业降低融资成本路径探析——基于农户贷款经验[J].中国市场,2015,(36).

[4]金荣学.我国科技型中小企业金融服务体系创新探索[J].经济研究参考,2014,(25).

[5]祝健,沙伟婧.发展产业集群是降低小微企业融资成本的新思路[J].经济纵横,2013,(4).

[6]高广智.陕西省小微企业融资成本调查研究[J].陕西金融,2013,(12).

[7]魏国雄.增加融资供给缓解小微企业融资难[J].中国金融,2010,(3).

[8]李佳伟,封思贤.降低P2P网贷市场上小微企业融资成本的思路研究[J].经济问题探索,2015,(2).

[9]卢馨,汪柳希,杨宜.互联网金融与小微企业融资成本研究[J].管理现代化,2014,(5).

[10]汤荣敏,崔志敏,郝红艳.小微企业金融服务体系构建与优化路径研究[J].河北工程大学学报(社会科学版),2016,(6).

[11]赵玲,贺小海.杭州市科技型小微企业金融服务体系研究——政府促进与市场化的结合[J].未来与发展,2016,(12).