力帆股份财务分析

2017-05-18殷秀梅

【摘要】通过对力帆股份所在行业的发展现状以及公司的偿债能力、盈利能力、營运能力和发展能力等指标的分析,结合杜邦分析,本文发现力帆股份存在资本结构不合理、成本控制力度不够、营业收入增长缓慢和应收账款管理不当等问题。针对这些问题本文提出了相应的对策建议。

【关键词】力帆股份 盈利能力 偿债能力 杜邦分析法

近几年中国汽车制造行业喜忧参半。喜的是随着中国经济的持续发展,国民购买汽车的能力增强,对汽车的需求也随之不断增加;其次,国家不断完善道路设施,大力鼓励消费,中国对外开放程度不断加强,更为汽车制造行业的繁荣奠定了基础。与此同时,中国的汽车制造行业也面临着很多的挑战。主要是中国汽车制造行业的创新发展、更新换代、制造优良产品的能力还远远不能满足广大消费者的需求;在经济全球化的背景下,该行业不仅要跟本国同行竞争,同时还要跟外国同行竞争,所以中国的汽车制造行业面临着巨大的挑战。在这样的环境下,中国的汽车制造行业都开始不断创新,各个企业都响应国家的政策,研发制造新能源汽车。2016年9月财政部曝光了5家新能源汽车生产企业企图骗取国家财政补贴超10亿元,在行业内引起了巨大的轰动,而力帆股份就是这5家公司之一。故本文分析了2013年到2015年力帆股份的财务数据,帮助投资者进一步了解这家企业存在的问题,同时还为企业管理者提出了一些相应对策。

一、公司简介

力帆实业(集团)股份有限公司(简称“力帆股份”),是中国最大的民营企业之一,成立于1992年。2010年力帆股份在上海证券交易所上市,股票代码601777。目前,公司主要从事汽车、摩托车、发动机、通用汽油机的研发、生产及销售,其中汽车产品涵盖轿车、SUV及多功能乘用车。2016年第三季度,力帆股份实现销售收入78.54亿元人民币,营业利润137,310,128.47元人民币,利润总额167,721,639.15元人民币,资产总额达到280亿元人民币。截至2016年9月,力帆股份已总计向公司股东派现了13.43亿元;募资共46.00亿元。

二、力帆股份财务指标分析

(一)偿债能力分析

对企业偿债能力进行分析,可以考察企业持续经营的能力,有助于债权人判断是否要继续对企业进行投资和企业对未来收益进行预测。通常反映企业偿债能力的指标有流动比率、资产负责率、产权比率和速冻比率。

表1 力帆股份偿债能力分析

注:本文所有数据均整理自力帆股份公司年报(2013~2015年),其中2015年的数据来自修订后的年报(2016年11月修订)。

从表1可以看出:力帆股份2013年的流动比率为1.06,表明企业每1.00元的负债有1.06元的资产做保障,这样的保障明显是偏低的,且该指标呈逐年下降趋势,可见该企业风险较高,短期偿债能力弱。力帆股份的速冻比率这三年总体呈下降趋势,尤其在2014年,从2013年的0.8下降到了0.67,这说明如果企业流动负债要求同时偿还的话,企业会存在资金周转的风险。力帆股份的资产负债率在这三年有所上升,则表明企业负债占资产的比重增加。另外,从2013年到2014年,力帆股份产权比率从1.99增长到2.81,虽然2015年有所下降,但是还是过高的,这表明该企业长期偿债能力极弱,对负债的依赖程度比较高。

从上述各项指标中可以看出,力帆股份短期偿债能力和长期偿债能力都比较弱,且还在不断的减弱,企业是负债经营,属于高风险高报酬的财务结构。

(二)盈利能力分析

盈利能力即企业的获利能力,指企业一定时间内赚取利润的能力。企业的盈利能力分析是企业财务报表分析的核心内容之一。它关系着企业投资者,债权人,经营者的利益。盈利能力分析的指标有毛利率、营业利润率、净利率、股东权益报酬率和每股收益。

表2 力帆股份盈利能力分析

从表2可以看出:2013年到2015年力帆股份毛利率总体呈下降趋势,2014年较为明显,主要是由于力帆股份该年营业成本增加过多,成本控制不合理。力帆股份的营业利润率在2014年上升到2.88,但是2015年又下降到了2.69,由这三年的财务报表数据可以看出主要是2015年主营业务收入的增长幅度较去年减小。力帆股份的净利率、每股收益、净资产收益率在这三年都呈直线下降趋势,说明力帆股份的净资产使用效率日渐降低,投资者的保障程度也随之降低,盈利能力也有所减弱。

(三)营运能力分析

企业营运能力主要指企业营运资产在经营过程中的循环周转能力,是公司运营资金的效率与效益,表明了企业管理人员对经济资源管理、运用的效率高低。通常反映营运能力的指标有流动资产周转率、存货周转率、应收账款周转率和总资产周转率等。

由图1可看出:力帆股份的流动资产周转率呈逐年下降趋势,表明该企业流动资产周转变慢,流动性变差。力帆股份存货周转率从2013年到2015年都呈上升趋势,说明力帆股份存货周转速度加快,存货资产变现能力增强,企业的偿债能力和获利能力都有所提高。力帆股份的应收账款周转率从2013年到2015年逐年下降,尤其是2015年下降幅度最大,说明力帆股份收账速度变缓,催收账款不力,平均收账期变长,资产流动变缓,较多的资金呆滞在应收账款上,坏账损失增多。力帆股份的总资产周转率从2013年到2015年有小幅下降,说明企业资产周转速度减缓,资产经营效率降低。

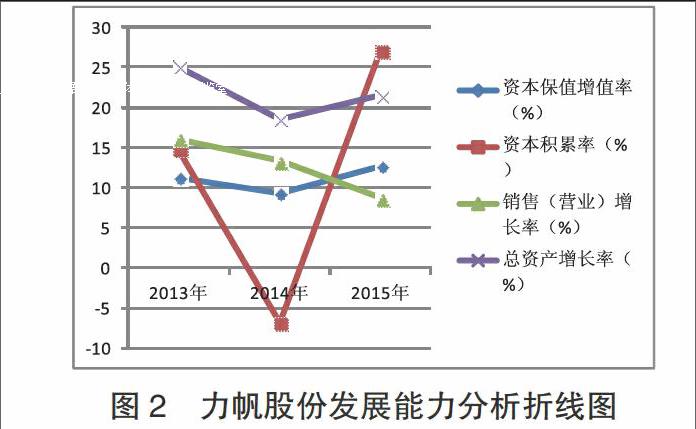

(四)发展能力分析

发展能力是企业持续发展和未来价值的源泉,是企业的生存之本、获利之源,对企业发展能力的分析与评价有着很强的现实意义。企业能否健康发展取决于多种因素,从资本保值增值率、资本积累率、销售增长率和总资产增长率等指标可分析出力帆股份的发展能力。

由图2可知:力帆股份的资本保值率在2014年下降幅度较大,从资产负债表可以分析出主要是由于当年净利润减少,说明企业当年未实现资本保全,所有者权益增长较慢,发展能力减弱了,所幸2015年资本保值率较2013年有所回升。力帆股份的资本积累率在2014年急剧下降,甚至为负数,该指标反映了企业当年资本的积累程度较低,也说明了企业可以进行扩大再生产的能力减弱。2014年资本保值率为负值还说明了该企业资本受到破坏,资产规模减小,所有者利益受到损害,企业存在财务风险。力帆股份从2013年到2015年的销售增长率逐年下降,尤其2015年大幅度下降,表明该企业销售增长速度变缓。力帆股份的总资产增长率也同资本保值增值率和资本积累率有同样的下降趋势,都在2014年大幅下降,但都在合理范围内波动。从以上数据可以看出,力帆股份的发展能力虽然在2014年有所下降,但是整体发展情况较为稳定。

三、杜邦分析法

杜邦分析法是从净资产收益率出发,层层分解企业各个详细的指标,分析企业出现经营问题的原因,并就该原因提出解决方法。本文运用了杜邦分析法研究了力帆股份2013~2015年的年度报表,所采用的数据来源于巨潮资讯网以及证券之星。

通过表3可以看出从2013年到2015年力帆股份的净资产收益率不断下降,从8.04%下降到5.62%。通过对净资产收益率进行分解可以知道资产净利率和权益乘数共同影响了净资产收益率,但是主要由于资产净利率的变动引起了净资产收益率的变动。再对资产净利率进行分解,可以分析出销售净利率和资产周转率的共同下降导致了资产净利率的下降。销售净利率是净利率与营业收入的比值,力帆股份这三年的营业收入都是呈上升趋势的,所以主要是净利润的下降引起了销售净利率的下降。资产周转率是营业收入与平均资产总额的比值,通过对这两个数据的分析可以看出虽然两者都是每年上涨的,但是营业收入的上涨速度远远小于平均资产总额的上涨速度,故资产周转率逐年减少。再分析企业的净利润,这三年来企业的成本上升幅度比较大,而营业收入上升幅度小于成本上升幅度,故净利润从2013年到2015年一直呈下降趋势。通过对成本的分析,力帆股份营业成本,这三年都有所增加,主要是由于生产规模变大,销售费用2014年小幅度增加,2015年却急剧下降,管理费用在这三年也稳定增加,财务费用在2015年上升幅度较大。再分析企业近三年的资产,流动资产和非流动资产都在上升,相比之下流动资产上升幅度较大。流动资产主要包括应收账款、存货、货币资金等,通过分析可以看出力帆股份这三年来对存货有所控制,存货数量总体在减少,周转速度在变快,应收账款在这三年有所增加,但是增长的速度还是慢于企业营业收入增长速度,故应收账款周转率逐年降低。

四、力帆股份财务指标分析揭示的主要问题

(一)企业的资本结构存在较大风险

力帆股份的权益乘数在2到4之间,说明其奉行的是高风险高收益的经营模式,虽然能够给企业带来财务杠杆收益和节税收益,但是会过度依赖负债,一旦企业资金周转某个环节出现问题,企业就有可能陷入财务危机甚至濒临破产。

(二)成本控制不合理

力帆股份这三年的成本增长幅度超过了营业收入增长幅度,这直接导致企业利润减少,影响企业的发展。而这三年成本增加主要体现在营业成本、管理费用和财务费用上。

(三)营业收入增长缓慢

三年来,力帆股份的销售费用都呈下降趋势,虽然企业费用减少了,但是这从另一个角度说明了企业宣传力度不够、广告投入较少。除此之外,2016年财政部下发了力帆股份子公司涉嫌骗补的公告,这不仅使得力帆股份陷入负面新闻中,也让力帆股份修改了2015年的财务报告,调减了2015年的营业收入46,890,000.00 元人民币,这也导致了营业收入减少。

(四)应收账款管理不当

从前面的指标中可以看出力帆股份的应收账款周转速度较慢,资金在运作的时候效率较低,这影响了企业的扩大再生产速度。

五、力帆股份财务问题的对策

(一)改善企业资本结构

对企业的筹资活动要有一定的计划,要发展多元化的融资结构,例如发行股票、债券,从而分散企业的风险,增强企业对经济环境的适应性。

(二)合理控制成本

力帆股份应该制定适合自身发展的成本控制目标,提高自身的生产力,缩短生产周期,在增加产量的同时也要兼顾质量,不能为了短暂的眼前利益盲目缩减成本,偷工减料,使得企业信誉被毁。控制成本是要充分发挥资本的最大价值。

(三)不断创新,树立自身品牌,加大宣传力度

要想增加企业的营业收入,力帆股份应该提高自身的创新能力,加快实现产品的更新换代,提高企业的核心竞争力;同时还应实行多元化经营,优化资源配置,避免主营业务过于集中带来的风险。

(四)加强应收账款管理的力度

力帆股份应该从自身出发,制定有效的措施来管理应收账款。力帆股份还需要完善货款回收制定,对客户的信用进行判断,加强风险管理。还应该运用法律手段維护自身的合法权益,利用合同使客户明确自身的权利与义务。

六、结语

总的来说,本文分析了力帆股份的行业背景;交待了力帆股份目前的概况;再分析了企业的偿债能力、盈利能力、营运能力和发展能力;还通过杜邦分析法详细分析了企业的财务状况,从中发现企业存在资本结构不合理、成本控制力度不够、营业收入缓慢和应收账款管理不当等问题。并针对这些问题提出了相应的对策。通过本文的研究,让投资者可以了解到力帆股份的经营状况以及存在的问题,还可以让企业管理层针对企业自身的一些问题采取相应的对策。

参考文献

[1]李冰.力帆股份“骗补”的多重代价[N].新金融观察,2016- 10-17(032).

[2]唐碧.力帆股份两子公司陷骗补旋涡涉及2.82亿元资金[N].财会信报,2016-10-17(E01).

[3]魏红.三一重工总部迁移后的政府补助变化分析[J].经营管理者,2016,(10):109.

[4]张新民,钱爱民.财务报表分析(第三版)[M].中国人民大学出版社,2014:221~231

[5]张军.上市公司财务报表分析[D].西南交通大学,2016.

作者简介:殷秀梅(1996-),女,汉族,重庆丰都人,长江师范学院财经学院在读本科。