商品型基金的绩效评价

2017-05-18申秋

【摘要】为了建立对商品型基金绩效的有效评价体系,本文从风险收益、整体绩效、基金管理者的投资管理能力3个方面对9只样本基金进行了实证研究,结果表明:在风险收益与整体绩效方面,可以通过使用相关指数来解释评估基金的收益能力,从而选出较为合理的基金;在基金管理者的投资管理能力方面,可以使用资本资产定价模型来进行评估,并且对模型进行多种类别的检验,从而得出样本基金的管理者是否具有显著的投资管理能力的结论。

【关键词】商品型基金 投资绩效 实证分析

一、问题背景

商品性基金的发展日益迅速。2016年1月至8月,流入商品市场基金的资金总额高达540亿美元,创历史新高。但以黄金、白银为主的商品型基金的绩效并不理想。因此对商品性基金的绩效评价也显得尤为重要。对基金的绩效进行系统性评估是基金资产管理过程中的重要环节,是以动态方式对基金管理人的投资行为进行的实时评价,并为基金管理人提供指导意见以及为投资者选择基金提供一个合适的标准。

本文选取2015年的9只商品型指数基金的数据来研究和分析在股票市场处于大波动期时的基金绩效。2015年1~6月,股票市场属于上升期,6~8月是下行期,8月以后是处于震荡期,这一年的行情可近似的看成一个经济周期。本文使用基于CAPM的指数模型等对基金的绩效进行评估,分析这9种商品型指数基金的风险与收益、基于CAPM模型的整体绩效评价指标以及基金管理人投资管理能力,在尝试建立一套评估体系的同时,试图得出一个有解释力的结果。

二、研究方法

本文对基金的绩效评估分为三个方面:风险与收益、基于CAPM模型的整体绩效评价指标以及基金管理人投资管理能力的评估。衡量风险主要采用标准差与系数,衡量收益主要采用单位净资产和基金收益率。基于CAPM模型的整体绩效评价指标主要包括Sharpe指数、Treynor指數和Jensen指数。投资管理能力分为两个部分:一是证券选择能力,二是择时能力。基金的证券选择能力是一种微观的预测评估能力,是以证券总体的价格为前提,对单个证券价格相对于整体价格进行评估和预测。择时能力则是一种宏观评估预测能力,是以固定收益证券的价格为前提,预测和评估整个证券市数据选择场的价格波动。

三、数据选择

根据WIND系统,选取2015年1月至12月的9只商品型开放式基金的相关数据,分析股票市场处于大波动期基金管理者的投资管理能力。

本文选取9只商品型基金分别是华安易富黄金ETF联接A、华安易富黄金ETF联接C、博时黄金ETF D、博时黄金ETF I、易方达黄金ETF、博时黄金ETF、国投瑞银白银期货、华安黄金ETF。

四、实证分析

(一)收益与风险分析

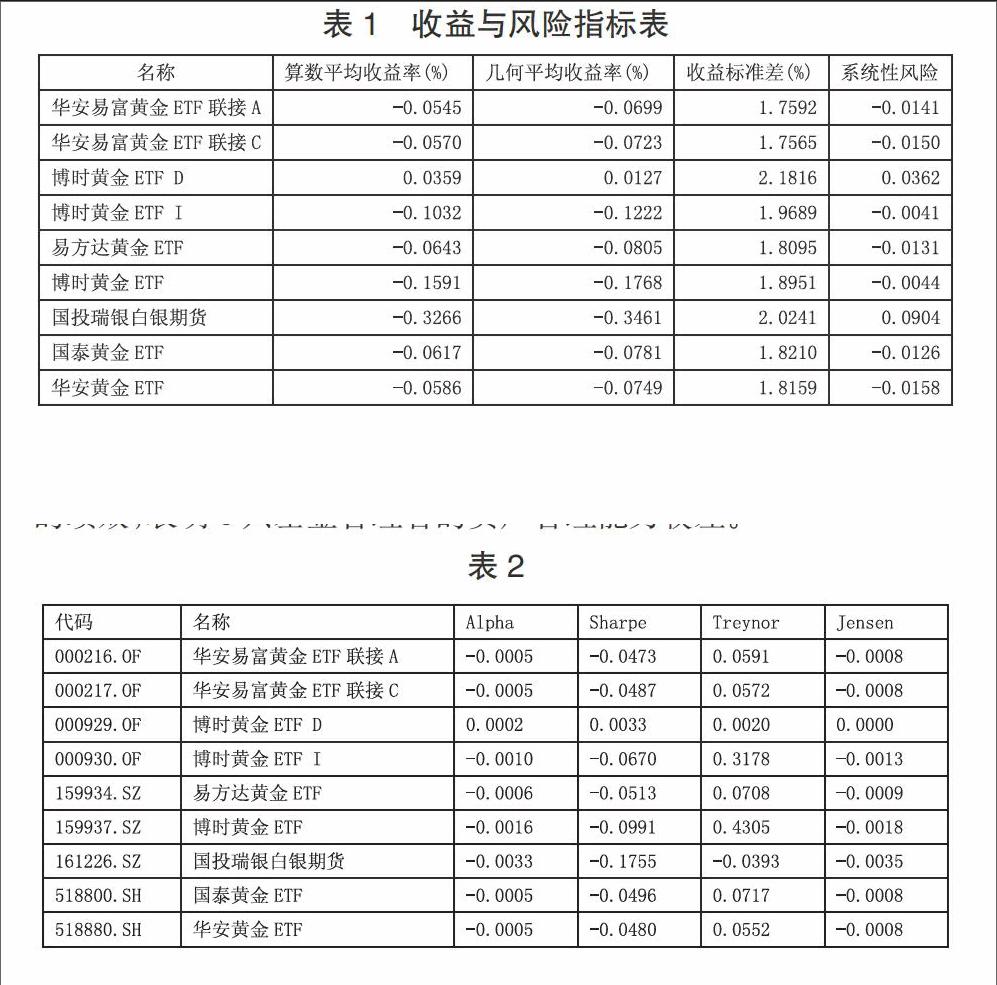

一般而言,基金管理公司用算术平均收益率和几何平均收益率来评估其投资业绩。对于同一评估期内的投资组合,一般来说算术平均收益率大于几何平均收益率。因为在计算算术平均收益率时,投资的数额假定保持在投资组合的初始市场价值上。而几何平均收益率则假定在所有的期间内收益都用于再投资。所以只有在所有的子期收益率都相等时,算术平均收益率和几何平均收益率才相等。

由表1可知,9只基金的算术平均收益率都大于几何平均收益率。其中,只有博时黄金ETF D的系统性风险大于0且小于1,这表明博时黄金ETF D的系统性风险小于市场基准组合,对市场风险控制得较好。而其他8只基金的系统性风险均小于0,负数的情形不适用于0<β<1的情形,而应另行分析。这是由于商品型指数基金是以投资黄金、白银等金属为主的基金,具有反经济周期的性质。当经济状况不景气或者市场波动性较大时,人们更倾向于投资商品性基金。所以系统性风险呈现负数形式。

表1 收益与风险指标表

(二)整体绩效分析

根据Treynor指数,Treynor指数越大,表明基金承担的每单位市场风险的收益率越高,说明基金绩效越好。由表2可知,有8只样本基金的Treynor指数均大于0,表明9只样本基金每单位系统性风险所带来的超额收益为正。国投瑞银白银期货的Treynor指数小于0,表明1只样本基金每单位系统性风险所带来的超额收益为负。

Sharpe指数越大,说明获得超额收益率的能力就越强。由表2可知,只有博时黄金ETF D的Sharpe指数大于0,说明仅有该只基金能够获得超额收益率。而其余8只基金的Sharpe指数均为负数,表明其投资能力并不理想。

如果Jensen指数大于0,代表样本基金组合的绩效好于市场组合的绩效,表明基金管理者拥有较好的资产管理能力;反之,则代表基金管理者拥有较差的资产管理能力。根据表2,博时黄金ETF D的Jensen指数等于0,表明同等风险水平下,样本基金收益与基准组合无差异。其余8只样本基金的夏普指数均小于市场基准组合,表明除博时黄金ETF D外,其余8只样本基金绩效差于市场组合的绩效,表明8只基金管理者的资产管理能力较差。

根据上述整体绩效分析我们可以得知,在2015年这一阶段内,只有博时黄金ETF D的整体绩效较令人满意,其余8只均不理想。

(三)投资管理能力分析

选股能力、择时能力和基金的业绩持续性是评价基金管理人能力的三个主要指标。

选股能力是指基金经理通过购买被认为市场股价过低的证券,而卖出被认为市场估价过高的证券,从中获取超过平均水平收益的能力。根据图3可知,9只基金的选股能力均为负数,表明在该阶段内,相关的基金经理并不具有获得超额收益的能力。

择时能力是指基金经理可以通过正确的预测市场周期的变化,调节投资结构,获得高收益。根据图3可知,博时黄金ETF D的选时能力大于1,其余8只均处于0~1之间,这表明黄金ETF D的择时能力明显高于其余8只。

五、结论

商品型基金运作模式多样,可以直接作为投资获利和资产配置的工具,并分散债券、股票等投资的风险,又可以用以对抗通货膨胀,发展商品型指数基金的意义重大。因此,对商品性基金的绩效评价日益重要。基金的绩效评估主要是对风险与收益、基于CAPM模型的整体绩效评价指标以及基金管理人投资管理能力的评估。

以本文为例,通过对华安易富黄金ETF联接A、华安易富黄金ETF联接C、博时黄金ETF D、博时黄金ETF I、易方达黄金ETF、博时黄金ETF、国投瑞银白银期货、华安黄金ETF这9只商品性基金的绩效分析,我们可以得出的结论是,在2015年这一阶段内,只有博时黄金ETF D的整体绩效较令人满意,其余8只均不理想。以此我们可知,标准差与系数、单位净资产和基金收益率、Sharpe指数、Treynor指数和Jensen指数、证券选择能力、择时能力都能够很好的反映相应的商品性基金的整体绩效,为投资者和基金管理者提供选择的参考依据。

参考文献

[1]沈维涛,黄兴孪.我国证券投资基金业绩的实证研究与评价[J].经济研究,2011(9).

[2]吴世农,李陪标.中国投资基金证券选择能力和时机选择能力的实证研究[J].经济管理,2012(4).

[3]吴世农,许年行.资产的理性定价模型和非理性定价模型的比较研究—基于中国股市的实证分析[J].经济研究,2004(6).

作者简介:申秋(1992-),女,汉族,河北金融学院2016级硕士研究生,研究方向:金融监管。