如何看待中国的债务杠杆率

2017-05-17卓贤

卓贤

在需求侧,社会融资需求结构的变化是推动债务比重升高的重要推动力。在供给侧,金融机构的盈利惯性是债务比重升高的重要拉动力。

自2015年国际清算银行(BIS)的年度报告公布各国债务杠杆率后,中国的债务比重问题就引发了国内外学术界和政策界的热议和跟踪研究。

国际货币基金组织(IMF)今年4月发布的《全球金融稳定报告》,将信贷占GDP比重的峰值与典型国家金融危机发生时点联系起来,再次让人们反思我国的债务杠杆、经济增长和金融风险之间的关系。

债务陷阱:全球同此凉热

债务生成能力长期以来被视为一国金融发展的重要方面。在发展经济学描述的世界中,债务并非洪水猛兽,相反,因储蓄率低、信用环境差、合同执行力弱、金融市场不发达等导致的融资不足,才是制约广大发展中国家经济增长的桎梏。因此,货币金融指标(如M2、信贷、债务等)占GDP的比重,一直被视为衡量发展中国家“金融深化”程度的重要工具,并在浩如烟海的学术文献中被作为各类实证模型的解释变量。

2008年爆发的金融危机让人们重新审视债务、增长和风险的关系。从一定程度上说,此次金融危机本身就是一系列的债务危机,无论是美国的房贷,西欧的同业信贷,还是南欧的主权债务,爆发危机的国家都在危机前经历了一场史无前例的债务高速增长。

颇具讽刺意味的是,对这场危机的救助和后续政策,非但没有降低债务的杠杆率,反而进一步快速推动了主要经济体的债务规模及其占经济的比重,全球发展进入了一个高杠杆和低增长相互制约又彼此推动的“债务陷阱”(Debt Trap)。

于是,近年来的研究开始在反思,金融业是否存在过度发展,金融发展与经济增长之间是否存在“倒U”型的关系?IMF在2012年发布的一篇报告《Too Much Finance?》,通过对跨国数据的分析得出这样一个结论:当私人部门的信贷占GDP比重超过100%,金融体系对经济增长将产生负面影响。

我国的债务杠杆率的形势不容乐观。“去杠杆”是供给侧结构性改革“三去一降一补”五大任务之一。近年来,我国通过市场化债转股、发展股权融资市场等手段,积极开展“去杠杆”工作。可以说,如果没有及时实施这些举措,债务杠杆率可能还会以更快速度提高。然而,债务占GDP的比重依然居高不下。

根据中国社科院李扬教授团队的研究,2015年底我国债务总额为168.48万亿元,全社会杠杆率为249%;到了2016年,全社会债务杠杆率提高到了266%。在债务的品种结构中,银行贷款占大头。虽然,在过去一年里,银行信贷市场有效需求不足导致了“资产荒”之声不断,但2016年12.65万亿元的新增贷款再次创下历史新高,而这还没有算上4万亿置換成地方政府债券的置换贷款。

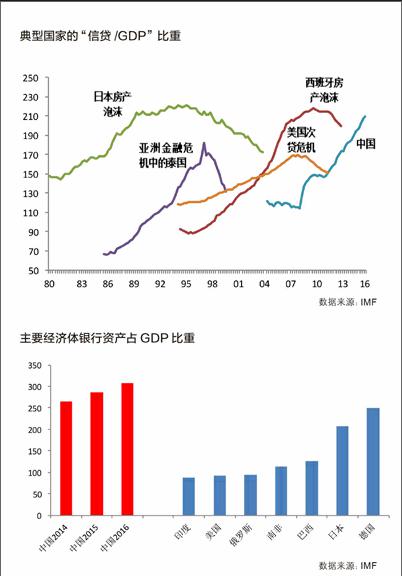

根据IMF最新发布的报告,2016年我国信贷相对于GDP的比重达到209%,该指标在不到十年的时间里增加了近一倍(2006年底117%),不仅高于美国金融危机期间的峰值(2008年的169%),也已经接近同样是银行融资主导的日本房产泡沫爆发时的水平(1990年的214%)。

债务比重升高的需求与供给背景

从国际经验来看,债务杠杆率升高并不是一种与周期起落相伴的短期现象,而是由一国经济社会结构和金融结构决定的长期现象。我们试从融资需求结构和供给结构变动的角度,来分析我国债务比重升高的长期性因素。

在需求侧,社会融资需求结构的变化是推动债务比重升高的重要推动力。我们可以将社会融资需求划分为四类:生产性融资、基础设施性融资、消费性融资和资产投资性融资。“生产性融资”是为实体经济中新的资本投资而进行的融资,直接创造经济价值(反映为GDP)。“基础设施性融资”是为改善实体经济环境而开展的融资,短期内不创造盈利性价值,但长期内有利于提高GDP的潜在增长率。“消费性融资”(包括新房贷款)是为了平滑居民在生命周期内的消费需求而进行的融资,也有利于稳定经济的长期消费需求,间接支持了实体经济的价值创造。

最值得一提的是“资产投资性融资”,它是为投资那些已发生了价值创造的标的(如二手房、二级市场的证券)而进行的融资。虽然这些融资活动给金融机构带来了盈利,也增加了金融业自身的增加值,但融资资金并没有进入到创造实际价值的领域。

以上四种类型融资与经济增长的关系是由强及弱的。对实体经济支持力度最高的生产性融资比重越高,债务占GDP比重就会低一些;而处于另一端的资产投资性融资比重越高,债务占GDP比重就会高一些。

改革开放很长一段时间以来,我国经济增长处于后发追赶阶段,引进、学习外国先进技术空间大,实体产业投资收益较高,社会融资结构以生产性融资为主,债务占GDP比重的提升速度处于金融深化通道中的合理水平。随着发展阶段的提升,我国经济从模仿、追赶阶段转向创新、引领阶段,实体产业投资的整体收益率下降,生产性融资比重出现下降。

2008年金融危机之后,为了保证经济增长不失速,政府主导的基础设施性融资需求比重明显提高。但即使是符合长远利益的基础设施投资,在短期内也很难生成较高的经济收益,这对债务占GDP比重的提高有正的影响。

同时,近年来通过各种直接和间接渠道进入资产投资领域的资产投资性融资增长较快,虽然相应资产价格出现上涨,提高了居民和企业资产负债表的价值(有上市公司甚至通过销售存量房产弥补经营亏损),但这并不能为经济发展创造实际的增值,反倒提高了土地、大宗商品等生产要素价格,制造资产泡沫,影响经济的转型升级,进一步推高债务占GDP比重。

在供给侧,金融机构的盈利惯性是债务比重升高的重要拉动力。我国信贷投放规模的转折点发生在2008年前后,年度新增本外币贷款从2008年的5.1万亿元,骤升至2009年的10.5万亿元。与此同时发生质变的是商业银行的利润规模和资产规模。

在资产方面,2016年中国银行业的资产规模已达到GDP的三倍以上(307%),相比2014年快速提高了42个百分点。中国银行业资产规模占GDP的比重,是银行业最为发达的美国(91%)的3倍有余,比银行主导的德国(249%)和日本(207%)分别高出58和100个百分点。

在利润方面,2000年英国《银行家》杂志公布的全球1000家大银行中,我国银行业利润的全球份额只有1.8%。而到了2015年,我国上市银行实现净利润1.3万亿元,占同期30家全球系统重要性银行净利润总和的68%,是同期美国银行业净利润的1.3倍。

可以说,国际金融危机期间的非常规信贷投放产生的影响不是短期的,而是在长期内改变了银行的资产扩张、利润增长的心理标杆以及金融从业人士的盈利预期。在市场对上市金融企业业绩披露的无形约束下,即使实体经济利润率下滑,即使利率市场化使净息差缩小,但“盈利惯性”下的考核制度和薪酬指标,仍然驱使金融从业人员不断通过“债务创新工具”在实体经济领域之外创造利润增长点。

金融业在债務杠杆支撑下的繁荣,反衬着实体经济的蹒跚。根据目前已经披露的15家上市银行数据,其2016年净利润达到1.2万亿元,占已披露年报上市公司总利润的六成。

管理债务杠杆需处理好几个关系

虽然我国债务杠杆率较高,但目前尚不会导致系统性的债务风险。原因在于:

一是我国的储蓄率仍然在50%左右的高位,债务融资的资金来源主要是国内储蓄,外债占总债务的比重不到3%。二是债务存量指标与GDP流量指标的比值,与一国的金融结构有很大的关系,考察一国债务风险更合适的指标是国家资产负债情况。根据国家金融与发展实验室的研究,2015年底中国主权资产净值(主权资产减主权负债)为103.2万亿元,仍有很大的风险缓冲空间。三是我国债务杠杆结构中,居民和政府(特别是中央政府)的杠杆率并不高,尚有进行结构调整的余地。

但需要引起重视的,是我国债务杠杆提高的速度的变化,还有由此带来的结构的变化。如果不能有效减缓债务杠杆上升的势头,并增加杠杆中的生产性融资结构,金融支持经济增长的效率将进一步降低,甚至还很有可能陷入国际清算银行提出的“生产率下降、杠杆率上升、政策空间收窄”的“风险铁三角”。

为此,我们需要处理好以下几个关系:

一是处理好去杠杆和稳增长的关系。从表面上看,去杠杆和稳增长之间此消彼长,似乎降低信贷规模(杠杆率中的分子),就会拖累经济增长(杠杆率中的分母)。因此,不少观点提出,为了稳增长,可以容忍债务杠杆率的继续提升。事实上,如果能增加生产性融资这样的“有效杠杆”,降低资产投资性融资这样的“无效杠杆”,增加高生产率领域的“好杠杆”,降低僵尸企业等低生产率领域的“坏杠杆”,就能够在提高实际经济效率的同时,降低整体债务杠杆率。

二是处理好去杠杆和杠杆转移的关系。鉴于我国企业部门杠杆率偏高、政府部门杠杆率尚可的现状,有观点提出让政府的资产负债表承接更多债务。从各国危机处置的经验来看,杠杆从金融或实体企业部门转移到政府部门,能够重启实体经济和金融市场正常的投融资活动,确实是一个重要的风险处置渠道。但值得强调的是,由财政或央行承接债务只是将风险推后到未来,如果不实施相应的改革,非但存量风险没有消失,由此产生的增量道德风险有可能在未来酝酿更大的危机。

三是处理好风险应对和风险储备的关系。从国际经验看,全球范围内成功“去杠杆”的实践凤毛麟角,杠杆下降大多发生于危机爆发后的信贷紧缩。因此,去杠杆不能只是被动地事后去“堵”,而是要主动地提前来“疏”。因此,建立一个长期的风险储备机制,对于去杠杆来说至关重要。监管部门应督促金融机构提足风险拨备,指导其不应为了盈利压力而减少风险缓冲空间。另外,还可以借鉴一些研究者(如Kashyap、Rajan和Stein,2008)提出的“资本保险”制度创新,即银行向保险机构支付保险费,以获得在危机时向银行注资的承诺。