有效税收筹划框架下的企业并购模式选择

2017-05-15杨杰

杨 杰

中南财经政法大学湖北武汉430074

有效税收筹划框架下的企业并购模式选择

杨 杰

中南财经政法大学湖北武汉430074

在众多的并购成本中,税收往往是除了交易对价之外最为重要的一项成本,而且这项成本并非是并购双方你收我支的“零和博弈”,而是支付给了政府这个不请自来的第三方,这显然会增大并购交易的总体成本。因此,税务问题在并购决策中必须得到决策者的足够重视,决策者要认真考虑并购的税收成本。由于不同并购模式在税务上有不同的处理方法,基于税收筹划的思维合理选择最适合企业的并购模式就很有价值。本文将基于中国税法,在对一个具体的税务案例进行详细分析的基础上,提出在中国税法下进行企业并购税收筹划的一些有效方法建议。

有效税收筹划;企业并购;中国税法;案例分析

一、引言

并购是企业重组的重要形式,同时也是企业发展战略的重要途径。通过并购,企业可以避开进入壁垒,迅速进入目标市场,争取市场机会,规避各种风险;同时也可以获得协同效应,克服负外部性,减少竞争并增强对市场控制力。从19世纪下半叶开始,西方国家企业并购已经在西方国家产生和发展了一百多年,西方国家并购的形式多样,并且已经形成了较为完善的关于并购的法律法规制度。相比之下,我国并购重组的发展要晚得多,从改革开放至今也就三十多年的时间。但在这短短的三十年间,我国市场经济迅猛发展,企业生存和发展的环境不断改善,新企业、大企业不断涌现,完善的竞争机制促使企业做大做强,并购变成为企业实现这一目的的重要选择,我国的企业并购数量与规模也随之不断地增加与扩大。

企业并购十分复杂,涉及股权的转移,所有权的转移,资产的转移,现金流动,融资等诸多方面。相应的,并购过程中涉及的税务处理也更加的复杂,比如涉及资产的转移是否要征增值税,涉及不动产的转移是否要征营业税,转让合同会涉及印花税等。这其中企业所得税的处理最为复杂,既要考虑前述几种税收的影响,还要根据并购的交易结构选择合适的会计处理和税务处理。

二、KM中国并购AT企业并购模式选择的涉税分析

KM集团是一家注册地在美国的工业设计企业,主要从事与工厂、楼宇、环境保护相关的自动化设计。2005年,KM集团在新加坡设立全资子企业,即FX工业自动化工程企业(“FX企业”),负责亚太市场的投资管理。同年,FX企业与另一家新加坡本土企业在新加坡共同投资设立YX工业自动化工程企业(“YX企业”),并持有其75%的股权。YX企业主要从事环境保护自动化设计和相关设备的生产销售,其业务主要集中在东南亚地区。(相关投资架构可参考所附股权结构图)

KM集团于2008年进入中国的环境保护自动化设备市场,2008年3月,FX企业在上海投资设立了FY(中国)投资有限企业(“FY中国”),负责投资管理法易集团的在华业务。同年9月,FY中国与一家中国大陆电子设计企业共同在上海投资设立了KM中国工程设计有限责任企业(“KM中国”),FY中国持股80%。KM中国主要从事与环境保护自动化设备相关的工程、电路设计,并从事相关设备的安装、检测等服务。2011年KM中国年度设计类业务收入达5,000万人民币。自设立之日起,KM中国除了对外承接业务外,还根据集团的统一安排参与执行YX企业和中国大陆客户签订的销售及服务合同,具体的业务模式如下:

YX公司与中国大陆客户签订业务合同。按照合同约定,YX公司将分别履行以下义务:

(1)根据客户的特定需求,提供环保工程所需设备的设计服务;

(2)根据设计成果,定制并向客户销售设备以及工程所需器材;

(3)提供设备售后安装、测试和调试等服务。

因此,YX公司向客户收取的全部合同价款由以下三部分组成,分别对应于上述各项服务内容,且在合同中作分别列明:

(1)设备设计费

(2)设备、器材价款

(3)安装、测试和调试服务费

出于保护知识产权的考虑,YX公司不向客户单独提供设备设计服务;同时会在业务合同中约定,合同执行过程中产生的与设计有关的知识产权归YX公司所有。

合同执行过程中,设备设计工作实际由KM中国的设计人员在上海完成;YX公司安排设备、器材成品由海外装配地直接运至客户所在地;售后安装、测试和调试等服务,则根据KM集团内部的统一安排,由KM中国在客户现场提供。

中国大陆客户向YX公司支付全部合同价款,YX公司在账务上按合同价款全额确认收入。

YX公司不向KM中国支付任何款项,故KM中国在账务上不确认服务收入,其员工从事设计,以及售后安装、测试和调试服务所发生的有关支出由KM中国自行负担,在账务上已记入KM中国的成本费用。

KM中国自成立以来一直为营业税纳税人。

YX公司在中国大陆的每个合同项目均各自独立,互不关联,且每个项目均在3个月内完成。

近年来,中国本土工业设计企业日益壮大,KM集团在华业务正面临激烈的竞争,其原有的品牌效应和技术优势在逐渐弱化。为了应对不断升级的同业竞争,并在确保原有市场份额的同时实现规模效应,KM中国拟进行以下商业安排:

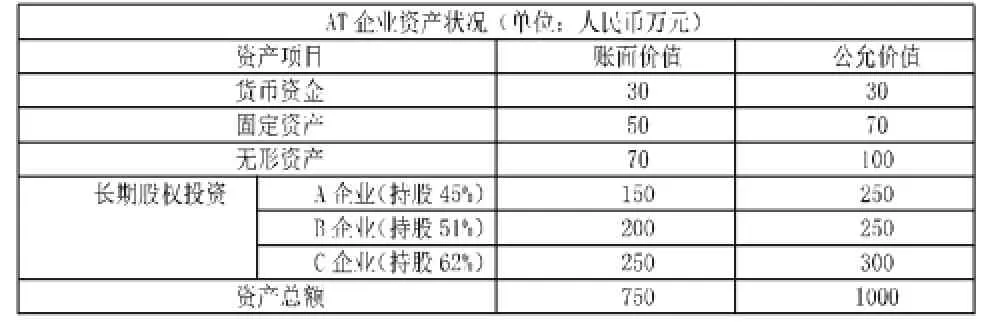

KM中国将于2012年年末左右收购上海一家企业(“AT企业”)持有的从事环保自动化设备业务的A、B、C三家企业的股权。根据资产评估机构出具的评估报告,AT企业截至2012年9月30日的资产状况如表2-1所示(假设账面价值与计税基础相等):

表2-1

根据初步的谈判结果,双方同意按股权评估后的公允价值(即800万人民币)进行收购交易,KM中国将以AT企业为对象增发相应价值的股票用于支付收购对价。

KM集团将视野也投向了中国大陆其他地区,拟由FY中国于2012年10月?12月期间分别在南京、深圳、厦门、杭州设立子企业,在当地开展楼宇自动化设备的工业设计及相关业务。预计自2013年起,FY中国将向FY集团所控股的所有在华企业提供包括营销支持、市场调查、采购及成本安排、信息技术支持、人力资源和法律支持等在内的一系列共享服务,并按服务成本加成8%的价格向各集团内企业收取服务费(假定该收费价格符合独立交易原则)。

对于KM中国收购AT企业持有的A、B、C三家企业股权的交易:

(1)请分析该交易能否适用财税[2009]59号文件中规定的特殊性税务处理,并说明理由。若可能,请说明还需要满足哪些其它条件。

(2)假设KM中国收购AT企业持有的A、B、C三家企业股票(即首次交易)后,由于管理风格等多方面的差异,本次收购并未达到预期的商业效果。因此,KM中国和AT企业在完成首次交易的一年半以后决定终止合作,分别按照公允价值出售了各自持有的A、B、C三家企业股票和KM中国的股票以套现(即第二次交易)。请比较分析首次交易采取特殊性税务处理或一般性税务处理,将对AT企业和KM中国在两笔交易中的企业所得税税负所产生的影响,并说明首次交易采取哪一种税务处理对集团更为有利。

参考分析:

根据财税[2009]59号文件,资产收购是指一家企业(以下称为受让企业)购买另一家企业(以下称为转让企业)实质经营性资产的交易。其中,“实质经营性资产”是指企业用于从事生产经营活动、与产生经营收入直接相关的资产,包括经营所用各类资产、企业拥有的商业信息和技术、经营活动产生的应收款项、投资资产等。因此,KM中国收购AT企业持有的A、B、C企业股权可能可以认定为企业重组中的“资产收购”交易。其中,KM中国系受让企业,AT企业系转让企业。

财税[2009]59号文件对可适用特殊性税务处理的资产收购列举了五项实体性条件,具体分析参见表2-2:

表2-2:特殊性税务处理条件对照表

除实体性条件以外,重组交易当事方还需依照规定向税务机关提交与重组相关的资料,以进行备案,否则不得采用特殊性税务处理。具体操作上,可由资产转让方AT企业作为重组主导方,向主管税务机关提出特殊性税务处理适用性的确认申请。

上述资产收购交易也可视为三笔股权收购交易。根据59号文件的规定,可以适用特殊性税务处理的股权收购必须满足被收购股权比例不低于50%的条件。其中A企业的股权比例低于50%,B企业与C企业股权比例超过50%。A企业即使满足了上述所有条件,也不能适用特殊性税务处理规定。B企业与C企业在满足了上述所有条件的基础上可以使用特殊性税务处理规定。

A)如果首次交易采用一般性税务处理,则

?

B)如果首次交易采用特殊性税务处理,则

?

通过上表分析,在仅考虑所得税税负的情况下,尽管首次交易采用特殊性税务处理递延了AT企业的企业所得税的纳税时点,但就KM中国前后两次交易的企业所得税总体税负水平而言,特殊性税务处理反而要高于一般性税务处理。然而,该交易是采取哪一种交易结构与税务处理方式更好,其实并没有确定的答案。相关企业(KM中国,AT企业)及其股东,应综合考虑各方面因素,结合自身的现金流情况,以及业务需要,做出适合自身情况的判断。

三、基于该案例的无差异分析

前一节的案例分析运用的是第四章中所提的第二种税务筹划思路:条件相同寻找最大税后收益,即假设交易对价无差异,寻求税后收益最大化的交易结构。下面本文将运用第一种税务筹划思路对改案例进行分析筹划,即:假设目标企业的税后收益无差异,寻求最低的购买价格。为了方便分析,将对该案例的一些条件做一定修改。假设上海法易直接收购AT企业的全部股权或者资产,无论上海法易选择何种收购方式,其愿意付出的最高对价为1500万元,AT企业愿意接受的最低对价为其资产或股权的账面价值(假设账面价值等于计税基础),以股东或企业的税后收益和购买成本为标准,求最优的并购模式。

(一)目标企业无差异价格分析

依据我国税收法规的规定,在进行清算的一般性税务处理资产收购中:

Liquidation=Priceasset-Tax on asset sale

=Priceasset-(Priceasset-Asset)·Tc

=Priceasset·(1-Tc)+Asset*Tc①

ATAXasset=Liquidation-Tax on liquidation

=Liquidation-(Liquidation-Stock)·Tcg

=Liquidation·(1-Tcg)+Stock*Tcg②

ATAXasset=目标企业股东在资产出售中的税后现金量;

Liquidation=支付给目标企业股东的企业所得税后的清算收益;

Taxon liquidation=目标企业股东应纳的与清算有关的税收;

Stock=目标企业股东的股票税基;

Tcg=个人投资者的资本利的税率;

Tc=企业所得税率;

Priceasset=为购买资产而支付给目标企业的价格;

Asset=目标企业资产的净税基;

将式带入式可得:

ATAXasset=[Priceasset(1-Tc)+Asset*Tc](1-Tcg)+ Stock*Tcg③

同样的,我们可以用下式来表达一般性税务处理股票收购中目标企业股东的税后现金量:ATAXstock=Pricestock-Tax

=Pricestock-(Pricestock-Stock)·Tcg

=Pricestock·(1-Tcg)+Stock*Tcg④

ATAXstock=目标企业股东在特殊性税务处理股票出售中的税后现金;

Pricestock=特殊性税务处理股票收购中支付给目标企业股东的税前价格;

令式等于④式,则可求出在应税股票中给定目标企业股东要求价格(Pricestock)的情况下应税资产收购的要求价格Priceasset

[Priceasset(1-Tc)+Asset*Tc]·(1-Tcg)+Stock*Tcg=Pricestock·(1-Tcg)+Stock*Tcg

整理得到:Priceasset=(Pricestock-Asset*Tc)/(1-Tc)⑤

假设KM公司愿意以1000万元的价格购买AT公司全部股票,即Pricestock=1000万元,Tc=25%,代入五式可求Priceasset=1083.33万元,AT企业以1000万元出售股票与以1083.33万元出售资产在一般性税务处理下的收益无差异;AT企业股东的税后收益都是1000万元。

特殊性税务处理股票收购中,由于税法要求被收购方股东在获得收购方支付的股权后,必须持有该股票12个月以上,因此,有必要将这一期间被收购企股东持有股票期间获取投资收益的税负情况加以考量,则:

ATAXfr-stock=Pricefr-stock-Tax

ATAXfr-stock={[Pricestock%(1+R)n]-[(Pricestock%(1+ R)n-Stock)tcg]}/(1+r)n+Priceboot%-Priceboot%·tcg

ATAXfr-stock={[Pricestock%(1+R)n]-[(Pricestock%(1+ R)n-Stock)tcg]}/(1+r)n+Priceboot%·(1-tcg)

ATAXfr-stock=特殊性税务处理股票收购中目标股东的税后财富

Pricefr-stock=特殊性税务处理股票收购中目标企业股东所获得的总税前对价

Pricestock%=以股票形式支付给目标企业股东的对价

Priceboot%=以非股份形式支付给目标企业的对价

Stock=目标企业股东所持目标企业股票的税基

R=收购方股票的税前收益率

r=税后收益率

Tcg=股东资本利得税率

n=收购方股票的持有年限

在目前我国的税法框架下,股权收购和资产收购这两种收购的特殊性税务处理方式的情况无差异。因此Pricefrstock=Pricefr-asset

(二)收购企业无差异价格分析

一般性税务处理股权收购中:

ATAXCOSTstock=Acqpricestock-incrementaltax benefits

=Acqpricestock-0

=Acqpricestock⑥

ATAXCOSTstock=一般性税务处理股票收购中净税后成本;

Acqpricestock=收购企业在一般性税务处理股票收购中支付的目标股票价格;

incrementaltaxbenefits=增加的税收收益(增加资产折旧抵税)

一般性税务处理资产收购中:

ATAXCOSTasset=Acqpriceasset-incremental tax benefits

=Acqpriceasset-[(Acqpriceasset-Asset)/n]*PVANN*Tc⑦

ATAXCOSTasset=一般性税务处理资产收购中收购企业的净税后成本;

Acqpriceasset=一般性税务处理资产收购中收购企业为目标企业净资产支付的税前价格;

PVANN=n期的年金现值系数;

n=资产按直线法折旧与摊销期间;

令⑥式等于⑦式,设Pricestock已知,则可求Acqpriceasset则:

Pricestock=Acqpriceasset-[(Acqpriceasset-Asset)/n]*PVANN*T

简化得到:

Acqpriceasset=(Pricestock-Asset*factor*Tc)/(1-factor*Tc)⑧

其中,factor等于PVANN/n

将表1中数据代入第八式,令Pricestock=1000万元,n=5,r=10%可求得:

Acqpriceasset=(1000-750*0.75816*25%)/(1-0.75816*25%)

=1058.4668万元

同理,特殊性税务处理股票收购中:

ATAXCOSTfr-stock=Acqpricefr-stock-incrementaltaxbenefits

=Acqpricefr-stock-0

=Acqpricefr-stock⑨

特殊性税务处理资产收购中:

ATAXCOSTfr-asset=Acqpricefr-asset-incrementaltaxbenefits

=Acqpricefr-asset-0

=Acqpricefr-asset⑩

令⑨式等于⑩式,同时给定特殊性税务处理股票收购价格,我们就能解出在特殊性税务处理资产收购中支付的最高价格。很容易得出:

Acqpricefr-asset=pricefr-stock

即在特殊性税务处理资产收购中收购方能够支付的最高价格等于同等条件下的股权收购中收购方愿意支付的价格。

根据上述分析和案例假设,我们可以把该案例中四种税务处理所产生的税收效应和结构列表比较如表3-1(假设AT公司的股东均为自然人股东):

表3-1:四种税务处理交易结构及结果比较表

四、建议

企业并购中的税收筹划不同于企业其他方面的税收筹划,它更加的复杂,涉及多个纳税主体,税务筹划是在并购交易中进行的,而并购模式的选择从一开始就决定了税收筹划的方向。并购模式的选择从根本上讲是一个谈判与博弈的过程,并购方案的达成很大一部分决定于交易双方甚至多方的谈判与博弈结果。正如前一章案例分析所展示的结果,在使目标企业或目标企业股东税收收益无差异的情况下,采用不同的交易收购方的收购成本有所不同,这就需要收购方通过与被收购方或被收购方股东进行谈判,尽量让被收购方接受最低收购成本的交易结构。因此,沟通在并购中就极为重要,交易各方尽力使其他交易参与者清晰的了解各方的情况,使整个交易环境与内容清晰透明,在充分博弈的基础上寻求能使各方满意的最优并购模式。

[1]林汝捷.关于企业并购会计处理方法的研究[J].会计师.2013(15)

[2]田隽.关于税收筹划的风险及防范[J].中外企业家. 2013(11)

[3]程晓远.对企业并购会计处理的若干探讨[J].会计师. 2013(01)

[4]杨颖.浅谈企业并购中并购对象选择的纳税筹划[J].商场现代化.2012(33)

杨杰,男,1974-,湖北武汉人,中南财经政法大学副教授。研究方向:上市公司财务管理方面。