资本结构、经济政策不确定性与公司成长性*

2017-05-12新疆农业大学经济与贸易学院单丹丹余国新

新疆农业大学经济与贸易学院 单丹丹 余国新

资本结构、经济政策不确定性与公司成长性*

新疆农业大学经济与贸易学院 单丹丹 余国新

本文基于2010~2015年创业板上市公司的数据,从经济政策不确定性的角度出发,实证研究了在经济政策不确定背景下资本结构对成长性的影响。研究结果表明,较高的资产负债率或短期资本比率会对公司成长性产生负面影响,而经济政策不确定性较高时期,以上两者对公司的成长性的负面影响更为明显。

资本结构 经济政策不确定性 公司成长性

一、引言

公司的资本结构和成长性一直是学术界的研究热点,根据企业生命周期理论,处于成长期的高成长性企业更愿意采用股权融资的方式代替债务融资。而学术界则存在资本结构和成长性存在正相关和负相关两种截然不同的观点,Modigliani and Miller(1963)提出了MM理论,认为企业资本结构和成长性呈正相关。即企业支付的利息会在计入成本前扣除,而股利和未分配利润都要缴纳所得税,因此债务融资的企业可以通过从债务利息的税收抵减中获得“税盾”效应,对公司带来价值的增值。然而Myers(1977)认为当公司的负债比率高时,其破产风险也会相应地提高,一旦破产公司则会完全丧失成长机会;而当公司有较多的成长机会时,则会采取较保守的财务杠杆政策,因此他们预测成长机会与负债比率间应呈反向关系。另一方面,所谓经济政策不确定性,指的是经济主体无法确切预知政府是否、何时以及如何改变现行经济政策(Baum等,2006)。经济政策作为企业制定经营计划的重要依据,与企业效益的好坏紧密相连。一般情况下,政府只有在新政策面临较低的政治成本并且能够较为确定地改善企业盈利时,才会改变现行经济政策。由于经济政策政治成本对企业来说往往是不可观测的,因此政治成本就成为经济政策不确定性产生的主要原因(Pastor and Veronesi,2012)。目前,国内学术界主要关注政府经济政策(比如货币政策、财税政策)调整对企业决策的影响,鲜有学者关注在经济政策不确定性对企业决策的影响。与经济政策调整相比,经济政策不确定性对企业决策的影响更为隐蔽,不容易引起政府的足够重视,但其对一国经济的影响程度却不容小视,很多经济学家甚至认为经济政策不确定性本身就是经济衰退的重要驱动力(Bloom等,2009)。因此本文立足于经济政策不确定性视角,研究创业板上市公司资本结构与成长性在经济政策不确定性的条件下会受到怎样的影响,对于提高我国政府的经济政策制定效率以及促进我国经济长期可持续发展具有较为重要的理论和现实意义。

二、理论分析与研究假设

作为学术界研究的焦点,企业资本结构对其成长性会产生何种影响仍存在较大分歧,一方面,Ross(1977)认为,成长性企业面临更为严重的信息偏差,更倾向于采用高负债以传递企业高质量的信号,即成长性与企业负债率正相关。Huang和Song(2006)研究得出了成长性与资产负债率显著正相关的结论。Vos和Shen(2007)研究表明,高成长性企业,特别是融资方式较少的高成长性企业更倾向于采用债务融资解决发展中的资金需求。Ullah和Nishat(2008)研究表明,企业成长性与资产负债率显著正相关。Rahaman(2010)研究表明,财务杠杆对企业成长性具有显著正向影响。

而另一方面,Myers(1977)把企业资产分为现有资产和增长机会,认为现有资产附属担保价值高,增长机会附属担保价值低,而债权人往往在合约中严格约束高风险的企业投资项目,使较高的财务杠杆不利于企业对增长机会的投资,即企业的增长机会与资本结构负相关。Smith和Watts(1992)认为,高成长性企业和现金流波动较强的企业更愿意使用权益融资而不是债务,并且通过实证研究证明企业负债率和权益市值账面比负相关。Rajan和Zingales(1995)研究表明,企业成长性与资产负债率显著负相关。Booth等(1999)研究发现,企业成长性的改善会增加债务的代理成本,从而导致企业负债比率下降。Langberg(2008)也证明权益融资有利于促进企业成长,而债务融资会降低企业未来的成长机会。企业成长性与其资本结构的关系在理论上有不同的解释,在实证研究中学者们同样也得出了不同的结论。虽然Titman和Weasels(1988)、Smith和Watt(1992)等绝大多数学者实证研究发现成长机会与企业资本结构之间存在显著的负相关关系,即企业成长机会越多,财务杠杆越低,而且短期债务越多,长期债务越少。张天龙和任金政(2009)以农业类上市公司作为研究对象,得出资本结构与企业价值的增量呈现负相关关系。

通过现有的文献发现,研究创业板上市公司资本结构和成长性的关系还存在以下几点不足:(1)大部分学者都用采用公司实际增长率指标,如销售收入增长率、总资产增长率等来衡量成长性,本文认为公司实际增长率更多的反映了企业过去的增长情况,无法很好的度量当前以及未来的增长潜力。(2)谢德仁等(2007)认为,经济不确定性的高低会直接影响到地方政府的干预程度以及企业的经营独立性,从而改变企业的资本结构,而我国处于经济转型期的大背景下,经济政策的不确定性会对企业资本结构与成长性的关系造成一定影响,而已有研究并未对此进行深入研究。

吕长江和王克敏(2002)研究发现:上市公司的资产负债率与公司绩效、公司规模及公司的成长性存在着显著的正相关关系。吴世农等(1999)研究表明我国上市公司的负债比率与成长性呈负相关关系。本文认为资本结构与成长性的关系在我国特殊的环境下,由于企业资产负债率过高,会加大破产风险,因此两者将呈现出负相关系,据此本文提出如下假设:

假设1:创业板上市公司的资本结构与成长性负相关

而另一方面,已有研究认为通过对宏观经济环境、法制环境、市场环境、制度环境等方面进行改善,加强宏观经济政策的稳定性,能够更好的促进企业经济增长。李生道等(2014)在对我国金融生态环境进行研究后发现,良好的金融环境下资本结构对成长性有促进作用。相反在金融环境较差的情况下,资本结构对成长性有抑制作用。由于我国市场经济体制尚有待进一步完善,各项经济政策在制定与实施的过程中仍存在一系列问题,使得经济政策始终缺乏一致性以及连贯性,而经济政策的这种不确定性无疑增加了企业所面临的风险,面对宏观的经济政策不确定性,公司难以把握未来的经济趋势,公司经营发展会面临波动更为剧烈的环境,不利于公司成长。因此本文认为,经济政策不确定性将会放大资本结构对成长性的负面影响,据此本文提出如下假设:

假设2:经济不确定性会加剧资本结构对成长性的负面影响

三、研究设计

(一)样本选取与数据来源 由于我国资本市场仍处于起步阶段,而创业板市场作为多层次资本市场建设的重要一环,汇聚了我国具有代表性的成长型高科技企业,且因其行业不确定性较高、成立年限较短,使得资本结构对其成长性的影响、以及经济政策不确定性在当中所起的调节作用能被显著观测,此外,该类企业大多数属于民营企业,能够较好地控制产权性质所带来的影响,因此本文选取创业板公司2010~2015年的数据作为研究样本,经济政策不确定性数据来源于Barker等(2013)计算得出的中国经济政策不确定性指数,其他研究数据来源于Resset锐思数据库和CSMAR国泰安数据库。在此基础上本文对数据进行了以下处理:(1)删除变量存在缺失值的样本;(2)对所有连续型变量在1%水平上进行Winsorize处理以控制异常值的影响,最终获得1962个观测值。

(二)变量定义 (1)因变量。已有文献一般采用以下两类指标对企业成长性进行刻画:(1)公司市场成长性指标,如托宾Q、市值账面比、盈余市价比、市净率等;(2)公司实际增长率指标,如销售收入增长率、总资产增长率、净资产增长率等。本文认为公司实际增长率更多的反映了企业过去的增长情况,无法很好的度量当前以及未来的增长潜力,而公司市场成长性指标能够反映市场对公司当前以及未来成长性的预期,此外Adam和Goyal(2007)通过对以上指标的比较研究也发现,资产市值账面比是最为可靠的公司成长性衡量指标。因此本文采用托宾Q(TobinQ)和资产市值账面比(MB)作为因变量,度量公司的成长性。(2)自变量。由于在我国特殊的制度背景下,公司融资来源大多以银行贷款等债务融资方式为主,股权融资相对较少,因此本文借鉴李生道等(2014)的方法,采用资产负债率(Lev)刻画企业资本结构,衡量负债与所有者权益的配比关系。而在我国公司“短贷长投”现象愈发明显的大背景下,公司长短期资本配置的经济后果受到了学术界的广泛关注(钟凯等,2016),因此本文采用短期资本比率(Short),从另一方面对公司资本结构进行度量。此外,本文借鉴郑立东等(2014)的方法,采用Barker et al.(2013)根据每月新闻报道构建的经济政策不确定性指数的年平均值,并按照中位数将其分为经济政策不确定性较高和较低两类,以度量我国的经济政策不确定性。(3)控制变量。本文选取净资产收益率(ROE)、公司规模(Size)、管理层持股比例(Manager hold)、前十大股东持股比例(Top10)、公司上市年限(List year)、机构投资者持股比例(Institution)、公司现金持有比例(Cash hold)等变量作为控制变量进行研究。此外模型中还加入年度虚拟变量(Year)和行业虚拟变量(Ind)对年度和行业效应进行控制,其中行业按照证监会上市公司行业分类指引(2012)进行分类,制造业按照二级代码分类,其余行业按照一级代码分类。各变量具体定义如表1所示。

表1 变量定义及计算方法

(三)模型构建 为检验假设1,本文借鉴谭庆美和吴金克(2014)的研究方法,构建以下实证回归模型对公司资本结构与成长性之间的关系进行检验:

其中Growth为公司成长性代理变量,分别采用托宾Q(Tobin Q)和资产市值账面比(MB)度量,而Structure为公司资本结构代理变量,分别采用资产负债率(Lev)和短期资本比例(Short)刻画。此外,本文将构建以下模型对假设2进行验证:

其中Structure×High为公司资本结构与经济政策不确定程度的交乘变量,以描述经济政策不确定性在资本结构与公司成长性间所起的调节作用。

四、实证分析

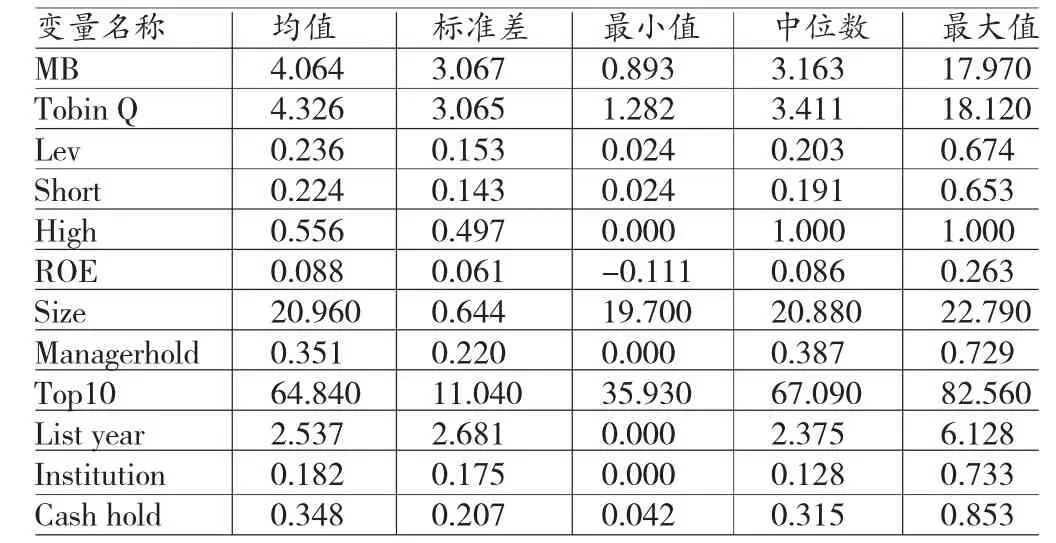

(一)描述性统计 由表2可知:托宾Q(Tobin Q)与市值账面比(MB)的均值均在4以上,且标准差均在3以上,说明创业板公司具有高成长性的特征,并且个体间成长性差异较大。而资产负债率(Lev)和短期负债比率(Short)均值均在22%左右,说明创业板公司偿债能力较强,并且“短融长投”现象较不明显。在控制变量方面,净资产收益率(ROE)均值为8.8%,说明创业板公司盈利能力普遍较强,而管理层持股比例(Manager hold)均值为35.1%,说明创业板公司管理层持股比例相对较高,此外前十大股东持股比例(Top10)均值为64.84%,说明创业板公司股权集中度较高。

表2 描述性统计

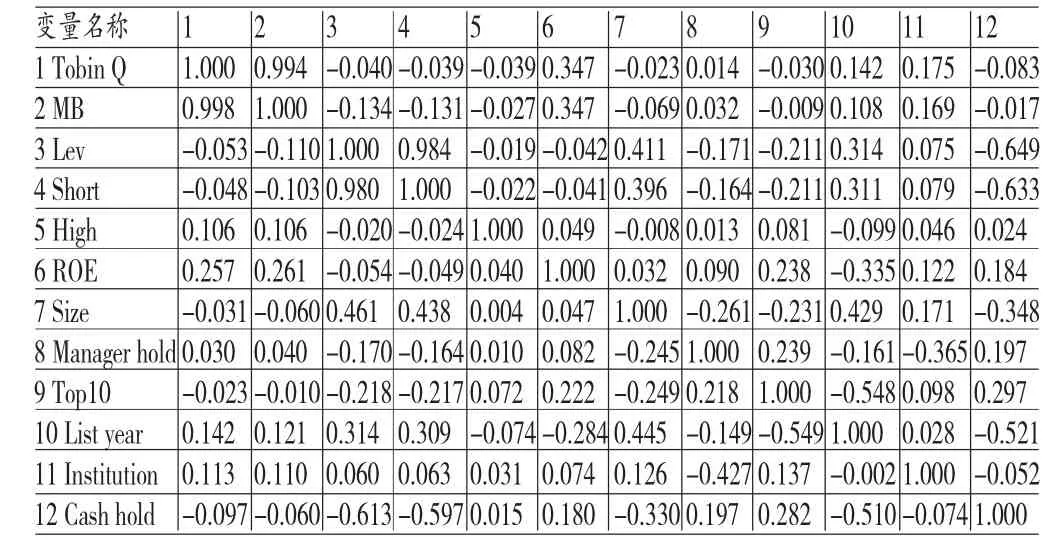

(二)相关性分析 由表3可知资产负债率(Lev)和短期资本比率(Short)与公司成长性均至少在10%显著性水平上显著负相关,说明沉重的债务负担会对公司的成长性产生负面影响,并且短期资本比例较高的公司往往会面临较为严重的流动性风险,不利于公司成长,使得短期资本比率会对公司成长性产生负面影响,以上结果初步验证了本文的研究假设。

表3 相关系数检验

(三)回归分析 表4表明,公司资产负债率(Lev)和短期资本比率(Short)均与公司成长性在1%水平上显著为负,说明了一方面,负债率较高的公司,其面临的偿还压力会导致公司无法对高风险高回报的项目进行投资,使得公司成长性下降;另一方面,短期资本比率较大的公司往往流动性风险较高,从而使其将大量精力放在能够在短期内创造现金流的项目上以避免资金链断裂,忽视了对公司成长性的建设,从而对公司的成长性产生负面影响,本文的假设1得到了验证。而较高的经济政策不确定性(High)均与公司成长性在1%水平上显著为负,说明经济政策不确定性会对公司的经营环境以及投资决策造成重大冲击,不利于公司的健康成长。在控制变量方面,可以发现净资产收益率(ROE)、管理层持股比例(Manager hold)、机构投资者持股比例(Institution)与公司成长性均显著正相关,说明净资产收益率越高、管理层或机构投资者持股比例越大的公司成长性越好,而资产规模(Size)、现金持有水平(Cash hold)与公司成长性显著负相关,说明规模越大、现金持有水平越高的公司越有可能处于成熟期,因此其成长性较低。以上检验结果均与企业生命周期理论相符。

表4 资本结构与企业成长性

表5表明,无论是资产负债率(Lev)还是短期资本比率(Short),与成长性均在1%显著性水平上为负,与模型(1)结果一致。而资产负债率与经济政策不确定性的交乘项(Lev×High)、短期资本比率与经济政策不确定性的交乘项(Short×High)与成长性均在1%水平上显著为负,说明在经济政策不确定性较高时期,加剧了资产负债率与短期资本比率对公司的成长性的负面影响,即较高的经济政策不确定性,使得偿还压力较大或流动性风险较高的公司投资决策更加谨慎,放弃一些风险较大,但可能会带来较高收益的项目,尽管此举能够降低公司风险,却降低了公司的成长性。本文假设2得到了验证。其余控制变量回归结果与模型(1)中相一致,进一步验证了本文模型的可靠性。

表5 资本结构、经济政策不确定性与企业成长性

(四)稳健性检验 本文采用以下三种方式进行稳健性检验:(1)利用季度数据对模型(1)、(2)进行了重新检验,其中将经济政策不确定性定义为当季均值是否大于样本中位数,检验结果并未发生显著改变;(2)采用资产总额为基础计算的公司成长性指标作为因变量,对模型(1)、(2)进行重新检验,其结果并未发生显著改变;(3)采用按年度行业划分的资产负债率与短期资本比率中位数,对其进行调整后重新使用模型(1)、(2)进行检验,检验结果与主检验相一致。以上稳健性检验结果证实了本文研究结论的可靠性,进一步验证了本文的研究假设。

五、结论

本文结果表明:(1)创业板上市公司的资本结构和成长性为负相关。具体体现为负债率较高的公司无法对高风险高回报的项目进行投资,使得公司成长性下降;另一方面,短期资本比率较大的公司往往流动性风险较高,从而使其将大量精力放在能够在短期内创造现金流的项目上以避免资金链断裂,忽视了对公司成长性的建设,从而对公司的成长性产生负面影响。(2)经济政策不确定性较高时期,资产负债率与短期资本比率对公司的成长性的负面影响更为明显,即较高的经济政策不确定性,使得偿还压力较大或流动性风险较高的公司投资决策更加谨慎,放弃一些风险较大,但可能会带来较高收益的项目,尽管此举能够降低公司风险,却使公司的成长性受到了一定损害。通过本文的研究结论说明,对于创业板企业而言,高成长的企业应该减少债务融资,减少企业因为负债给公司带来的财务风险,将现有的资金用于扩展现有业务,利用成长机会扩大公司规模,带来更多效益。除了调节企业内部的资产结构,企业也要关注经济政策变动这一不稳定因素带来的不确定性。时刻了解国家的宏观经济动态,紧跟经济政策,合理的调节内部产业结构。

*本文系2015年新疆农业大学自治区级产学研联合培养研究生示范基地项目(项目编号:xjaucxy-yjs-20152027)的阶段性研究成果。

[1]李生道、王静、王尧:《金融生态环境、资本结构与公司成长性》,《中国科技论坛》2014年第5期。

[2]谭庆美、吴金克:《资本结构、股权结构与中小企业成长性》,《证券市场导报》2011年第2期。

[3]郑立东、程小可、姚立杰:《经济政策不确定性、行业周期性与现金持有动态调整》,《中央财经大学学报》2014年第12期。

[4]钟凯、程小可、张伟华:《货币政策适度水平与企业“短贷长投”之谜》,《管理世界》2016年第3期。

[5]Adam T,Goyal V K.The Investment Opportunity Set and its Proxy Variables.Journal of Financial Research,2008.

[6]Baker,Scott,B.Nicholas,J.D.Steven,X.X.Wang.A Measure of Economic Policy Uncertainty for China.Working Paper,University of Chicago,2013.

[7]Baum,Christopher F,Caglayan M O,Ozkan N,et al. The Impact of Macroeconomic Uncertainty on Cash Holdings for Non-Financial Firms.Review of Financial Economics,2006.

[8]Bloom N,Sadun R,Reenen J V.The Organization of Firms Across Countries.Quarterly Journal of Economics,2009.

[9]Huang G.H.,Song M.F.The Determinants of Capital Structure:Evidence from China.China Economic Review,2006.

[10]Modigliani F,Miller M H.Corporate Income Taxes and The Cost of Capital:A Correction.American Economic Review,2010.

[11]Pástor L,Pietro V.Uncertainty about Government Policy and Stock Prices.Journal of Finance,2012.

[12]Vos E,Shen Y.The Happy Story Told by Small Business Capital Structure.Ssrn Electronic Journal,2007.

(编辑 文 博)