政府补助、盈余管理与研发投入

——基于创业板上市公司的经验证据

2017-05-12天津科技大学经济与管理学院乔瑞红王伯娟

天津科技大学经济与管理学院 乔瑞红 王伯娟

政府补助、盈余管理与研发投入

——基于创业板上市公司的经验证据

天津科技大学经济与管理学院 乔瑞红 王伯娟

本文以创业板上市公司为研究对象,选取其2011-2015年的有关数据,创新性地将政府补助、盈余管理与研发投入结合起来,探究三者之间的相互作用。研究发现政府补助越高相应地企业的研发投入也越高,而盈余管理程度越高则企业的研发投入越低,并且进行盈余管理活动的程度越高,政府补助与研发投入之间的正相关关系越弱。

政府补助 盈余管理 研发投入

一、引言

在中国经济寻求转型发展的环境背景下,科学技术创新是促进经济发展的主要核心动力。近年来,中央财政部门对企业、高校的科研创新扶持和补助力度在不断加大,鼓励研发创新以加快经济的发展与转型;但同时也有部分学者通过研究发现部分企业并没有合理利用政府补助的资金,而是将补助资金用于其他能够获取更高收益的项目中。目前,盈余管理活动普遍存在于众多企业之中,企业是否会进行盈余的操纵获取更多政府补助或者侵占研发投入资金用于他处呢?本文将政府补助、盈余管理与研发投入结合起来,探究三者之间的相互作用。

二、文献综述

(一)政府补助与盈余管理 唐清泉(2007)发现政府补助的获得满足上市公司进行盈余操纵以应对外部监管的要求。王红建等(2014)研究在金融危机背景下,企业更可能选择进行更多的负向盈余管理活动来获取更多的政府补助。在金融危机过后,这种关系更加显著,因此提出政府在对企业进行财政补贴时需要考虑是否存在进行盈余操纵的可能性的结论。王昕(2016)得出了与前述相同的结论,发现外部的审计意见可以一定程度地抑制企业通过负向盈余管理来获取更多政府补助。

(二)政府补助与研发投入 学术界关于政府补助与研发投入的研究文献众多,但是并没有形成一致的研究结论。部分学者认为政府补助与研发投入呈正相关关系,如Lach(2002)根据本国数据发现政府补助使企业降低了研发投入的成本,会加大企业的研发投入。如解维敏等(2008)较早通过分析上市公司的数据提出二者之间存在显著的正相关关系。梁彤缨等(2012)的研究也得出相同的结论。王瑞阳等(2015)发现公司高管团队的年龄、学历等不同特征对二者之间的关系有着不同的调节作用。但也有一部分学者得出了不同的意见,如Wallste(2000)的研究支出政府补助完全挤出了企业的R&D投入,吕久琴等(2011)发现近乎半数的补助组公司中政府补助部分或者完全挤出了企业的研发投入。汪秋明等(2014)发现大部分企业将政府补助资金用于与企业升级发展无关的其他能够取得较高收益的投资活动中。

(三)盈余管理与研发投入 国外学者Gazzar(1998)较早发现企业更倾向于通过真实的经营交易活动来进行盈余操纵以降低其研发支出。此后相关的研究内容逐渐增多,主要集中于进行盈余管理活动的各种动机对研发支出资本化的影响问题。李叶乔(2010)、许敏等(2015)分别从盈余平滑动机、报酬契约动机出发,探究企业对研发支出资本化的处理。陈彬(2015)发现盈余波动性越大企业研发支出越大的结论。范海峰等(2013)的研究发现公司盈亏幅度较小时,盈余操纵的动机强烈且主要手段就是削减研发投入。代霞(2016)发现真实盈余管理活动越频繁、程度越高,则企业的研发支出就越少。综上所述,当前的研究主要从单方面细化的考虑政府补助、盈余管理对研发投入的影响,或者引入其他公司治理、业绩的指标进行研究,并没有将三者结合起来考虑变量间的相关关系,本文将利用创业板上市公司的数据探究政府补助、盈余管理与研发投入之间的相互作用。

三、理论分析与研究假设

研发投入是企业进行技术升级、产品创新的必要投资,但由于研发投入成本高,收益见效晚且不确定性大,致使企业缺乏研发投入动力;政府对企业研发活动的扶持,可以在一定程度上减轻企业的高成本压力,提高获利的可能性,加之以政策利好的导向,降低获取收益的不确定性,进而使得企业加大对研发的投入,同时结合前述大多数学者的观点,本文提出假设1:

H1:政府补助与企业研发投入呈显著正相关关系

由于研发投入会在短期内大大增加企业的成本,而收益却不一定会在此期间内获得。此时,企业管理层进行博弈的结果是更倾向于选择削减研发费用的投入来提高短期的盈利目标。而政府在对企业研发创新活动进行补助时,并不是毫无选择地平等对待,需要考虑企业是否存在操纵盈余的情况以保证政府补助资金的合理分配,使资源得到有效利用。由此,提出假设2和假设3:

H2:盈余管理程度与企业研发投入呈显著负相关关系

H3:盈余管理程度对政府补助与研发投入的相关性具有一定的抑制作用,盈余管理程度越高,政府补助与研发投入之间的正相关关系越弱

四、研究设计

(一)样本选取与数据来源 本文选取创业板上市公司为研究对象,以这些公司2011-2015年的相关数据为基础,对数据进行了如下处理:剔除了数据缺失的样本,为了保持研发投入的连续性,保留至少连续3年有研发投入支出的公司,最终得到1176个样本观测值。文中有关政府补助和研发投入的数据自WIND数据库中搜集,其他数据均来自国泰安CSMAR数据库,并运用EXCEL和STATA12.0软件对样本数据进行处理和分析。

(二)变量定义 (1)研发投入(RD):对于研发投入的度量,本文参考大部分国内学者的方法,用企业的研发费用投入数额占当年营业收入的比重来衡量。(2)政府补助(SUB):是企业在财务报表利润表附注中披露的营业外收入项下的政府补贴明细,并对其进行取对数处理。(3)盈余管理(EM):盈余管理活动主要分为应计盈余管理和真实盈余管理。由于外部监管强度的不断加大,使得企业难以通过应计盈余管理活动来进行操纵,而真实盈余管理活动这种较为隐蔽的方式被多数企业作为主要的盈余操纵手段。因此,本文采用Roychowdhury(2006)计算的真实盈余管理模型,分年度计算出异常产品成本(ABPROD)、异常经营活动现金流(ABCFO)、异常操控费用(ABDISX)来度量企业的盈余管理,计量模型如下:

其中,CFOt代表企业当期的经营活动现金净流量,PRODt表示企业当期的营业成本与当期存货的变动额的合计数,DISXt为企业当期的销售费用与管理费用二者之和,At-1为上期期末资产总额,St为当期营业收入,ΔSt为当期营业收入的变动额,ΔSt-1为上年营业收入的变动额。上述的3个模型能够分别计算出相应的3组残差项,即为构建真实盈余管理指标所需的异常产品成本(ABPROD)、异常经营活动现金流(ABCFO)、异常操控费用(ABDISX)。最后,建立一个能够综合反映真实盈余管理程度的指标EM=ABPROD-ABCFO-ABDISX。

(4)控制变量:由于企业自身的规模、状况等在一定程度上会影响其研发投入,因此本文借鉴了已有的相关研究,在模型中引入了SIZE、LEV、ROA和GROWTH4个控制变量,分别代表企业规模、负债占资产的比率、企业盈利能力和成长发展能力,模型中各变量的具体定义如表1所示。

(三)模型构建 为了验证假设1和假设2,分别探究政府补助、盈余管理对研发投入的影响,本文构建的模型如下:

表1 变量定义

为了验证假设3,盈余管理对政府补助与研发投入的相关性具有一定的抑制作用的影响,加入政府补助与盈余管理的交乘项,构建的模型如下:

RD=β0+β1SUB+β2SUB*EM+β3SIZE+β4ROA+β5LEV+β6GROWTH+ε(5)

五、实证分析

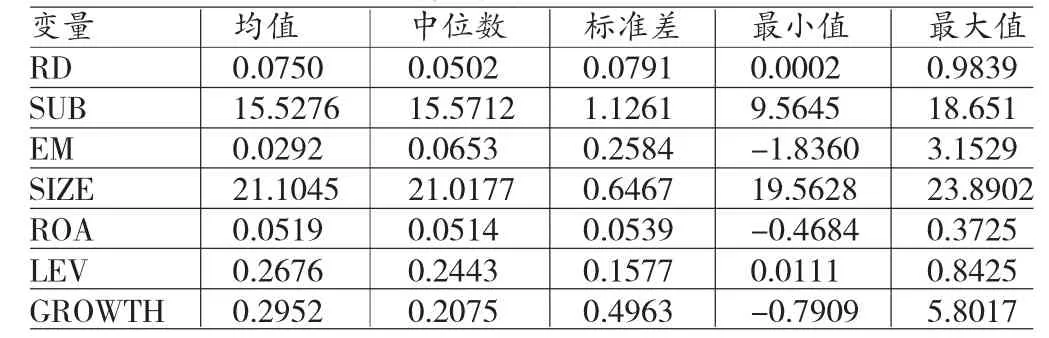

(一)描述性统计 由表2可知:创业板上市公司的研发投入均值为7.5%,这一数值高于国家对高新技术企业认定标准6%要求,表明创业板上市公司整体上比较重视研发投入;但是,最大值0.9839与最小值0.0002相差较大,说明不同企业在研发经费的投入上存在较大差距。政府补助的的均值15.5276与中位数15.5712较接近,但是标准差却很大,表明多数企业获得政府补助的分布比较集中同时存在着个别企业政府补助过高或过低的现象;盈余管理的均值为0.0292,中位数为0.0653,表明我国创业板上市公司的盈余管理程度不高,且不同企业之间存在较大差异。

表2 变量描述性统计结果

(二)相关分析 从表3可以看出,政府补助与研发投入在1%的水平上高度正相关,盈余管理与研发投入在1%的水平上高度负相关,这也初步证实了本文提出的假设。大多数变量间的相关系数绝对值均在0.5以下,表明变量之间具有相互独立性,可以认为变量间没有严重的多重共线性问题。

表3 主要变量的Pearson相关系数结果

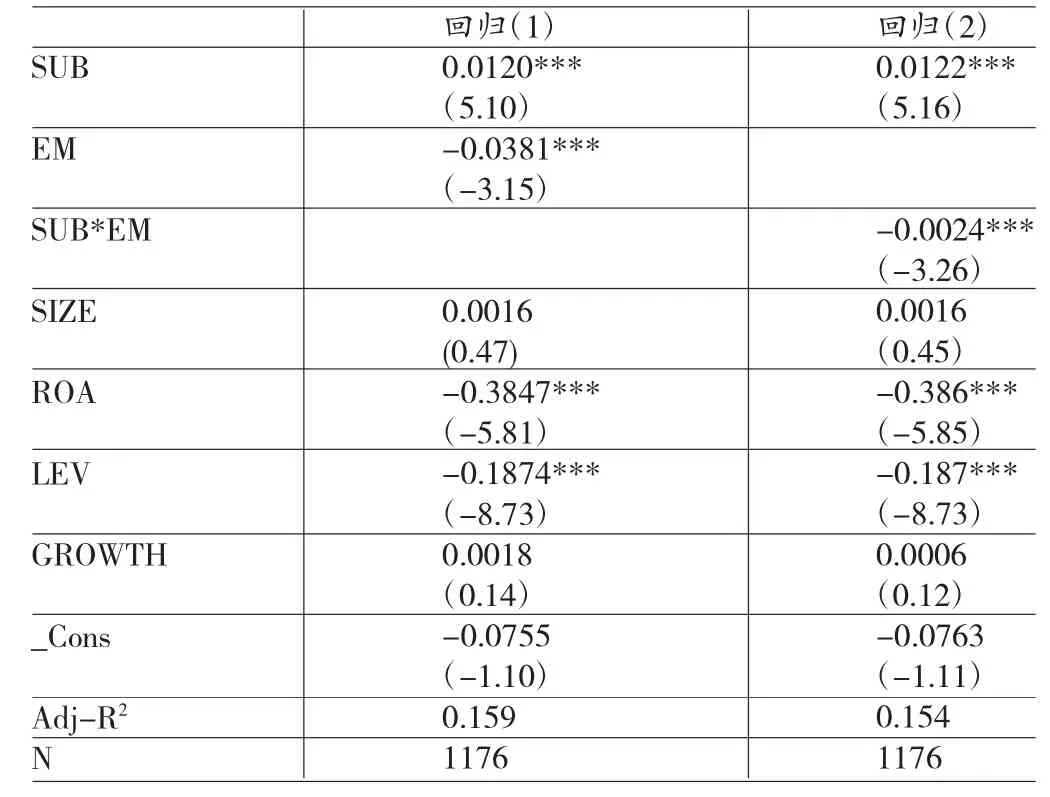

(三)回归分析 从表4的模型回归结果中可以看出:SUB的估计系数在1%的置信水平下显著为正,说明政府补助对企业的研发投入具有促进作用,假设1成立。EM的估计系数在1%的置信水平下显著为负,说明企业的盈余管理程度越高,研发投入程度越低,假设2成立。SUB*EM的估计系数为负且在1%的置信水平下显著,说明企业盈余管理程度对政府补助与研发投入的之间的正相关关系具有一定的抑制作用,降低了政府补助与研发投入之间的相关性,即盈余管理程度越高,政府补助与研发投入的正相关关系越弱,假设3成立。各控制变量的回归结果为:LEV和ROA都与RD在1%的置信水平下负相关,表明企业负债比重越高,偿债压力大,研发投入就会减少;总资产收益率越高,表明企业短期投资获利高,研发投入也相应减少。企业规模(SIZE)、成长性(GROWTH)与研发投入的估计系数为正但均不显著。

表4 变量的回归结果

(四)稳健性检验 为进一步检验回归结果的可靠性,进行如下稳健性检验:(1)借鉴李玲等(2013)、王瑞阳(2015)对于研发投入的衡量方法,选用研发投入与主营业务收入的比值。(2)至于政府补助的度量方法,用本期取得的政府补助与企业资产总额的比率来衡量。稳健性检验的研究结果显示除个别差异外,结果显示无实质性差异,研究假设依然成立,验证了前文结果的可靠性。

六、结论与建议

(一)结论 研究结果表明,在我国创业板上市公司中,政府补助与企业研发投入之间呈显著正相关关系,政府补助越高相应地企业投入的研发支出也越高;盈余管理程度与研发投入之间呈显著负相关关系,同时会影响政府补助对研发投入的促进作用,企业进行盈余管理行为活动的程度越高,政府补助与研发投入之间的正相关关系越弱。

(二)建议 本文提出如下建议:(1)政府应该坚持并进一步加大对企业在技术创新上的补助,更应该注重提高政府补助以促进企业进行技术革新。政府应该完善与研发补助相关的机制,制定相关政策规范企业对研发投入的披露,详细注明企业研发投入的资金来源和具体用处,也方便外部部门的监督与审核。综合利用内外部的相关信息考虑企业是否存在进行盈余操纵的可能性,对接受补助的企业进行严格的筛选,完善取得政府补助的认定标准,跟踪和监管政府补助资金的从发放到企业投入使用再到最终形成研发成果的全过程,以此来提高补助的科学性,使资源得到合理有效的利用。(2)企业应充分意识到其重要性。在对政府补助资金的使用上应增强责任意识,自觉约束自身的行为,应该注意盈余管理活动对研发投入的负面影响;同时,企业要严格按照规定,将政府补助真正运用到技术创新和研发投入中,保证研发支出能够高效持续的得到运用。

表5 稳健性检验回归结果

[1]王红建、李青原、刑斐:《金融危机、政府补贴与盈余操纵》,《管理世界》2014年第7期。

[2]王昕、黎文靖:《政府补助、审计意见与盈余管理》,《财会通讯》2016年第21期。

[3]梁彤缨、冯莉、陈修德:《税式支出、财政补贴对研发收入的影响》,《中国软科学》2012年第5期。

[4]吕久琴、郁丹丹:《政府科研创新补助与企业研发投入:挤出、替代还是激励?》,《中国科技论坛》2011年第8期。

[5]汪秋明、韩庆潇、杨晨:《战略性新兴产业中的政府补助与企业行为》,《财经研究》2014年第7期。

[6]许敏、张悦、谢玲玲:《盈余管理动机对研发支出资本化的影响研究》,《财会通讯》2015年第3期。

[7]范海峰、胡玉明:《R&D支出、机构投资者与公司盈余管理》,《科研管理》2013年第7期。

[8]代霞:《真实盈余管理与R&D支出—个创业板上市公司的经验证据》,《科技管理研究》2016年第4期。

[9]Roychowdhury S.Earnings Management through Real Activities Manipulation.Journal of Accounting and Economics, 2006.

(编辑 文 博)