会计目标、财务报告目标与会计流程再造

2017-04-27赵润华

赵润华

摘要:目前会计理论认为会计目标就是财务报告目标,事实上会计工作与财务报告有密切联系,但却是完全不同的两回事。把它们混为一谈,会给对会计信息的质量要求和财务报告目标的确定带来诸多不便。在社会分工越来越明晰的趋势下,为了会计理论与实务的更好发展,文章建议分别确定会计目标与财务报告目标,并对会计流程进行再造。

关键词:会计目标 财务报告目标 流程再造

财务会计是一个人造的管理信息系统,既然是人造系统,就会有人们希望达到的目标。在回答财务会计目标这个问题时,人们通常要围绕这样几个问题:(1)财务报告能提供哪些信息?(2)谁是财务报告的信息使用者?(3)财务报告的使用者利用信息主要做什么决策?目前通常的认识是,为了解决信息不对称的问题,外部不参与生产经营的利益相关者会利用财务报告提供的有关企业财务状况、财务成果、现金流量的信息和其他信息,进行经济决策。这是人们的普遍认识,这个认识隐含了这样一个假设,即会计目标就是财务报告目标。

一、认识偏差

目前人们把会计目标等同于财务报告目标,没有从会计流程上去认识,混淆了会计和财务报告的因果关系,混淆了会计日常工作与财务报告完成的时间顺序。目前的观点存在一定的不足,也给会计理论工作带来一定困惑。

首先,引发了关于可靠性与相关性两者优先性的长期争论。可靠性与相关性是会计信息的主要质量特征。会计信息的可靠性是指会计信息合理地、不受错位或偏向的影响,能够真实反映它意欲反映的内容。根据美国财务会计准则委员会(FASB)的观点,可靠性可以分为可稽核性(即可验证性)、如实表述和中立性(不偏不倚性)等三项内容。会计信息的相关性是指会计信息系统提供的信息应该与使用者的决策需求相关,相关性要求企业在提供会计信息时要充分考虑信息使用者的要求。具体到我国,会计信息的相关性是指会计信息必须符合国家宏观管理的需要,必须符合投资人和债权人等利益相关者的需要。美国会计准则注重会计信息的相关性,因为相关性是会计信息的价值所在。我国学者注重会计信息的可靠性。可靠性与相关性孰优孰劣,理论界至今没有给出令人满意的答复。

其次,受托责任观与决策有用观这两个会计目标的主从关系问题。

受托责任观认为,在现代公司治理背景下,所有权与经营权分离。为了衡量作为受托者的管理层受托责任(Stewardship)的完成情况,通过财务报告对经营者的受托责任进行衡量,从而决定奖惩。在受托责任观下,会计计量注重会计信息的可靠性,历史成本属性能够较好地满足受托责任观的需要。

决策有用观认为,在资本市场充分发展以后,企业的投资者数量变多,不再可能向一个或少数投资者汇报经营业绩情况,这时的会计是一个向众多信息使用者(主要是外部使用者)提供信息的系统,它可以帮助利益相关者进行经济决策,以判断是否向企业投资,减少投资双方的信息不对称。在决策有用观下,注重会计信息的相关性,公允价值能较好地满足决策有用观的需要。

两种观点都有道理,都是会计信息系统应该满足的要求。不同的国家,不同的学者看法不尽相同,也有人提出将两种观点进行融合(杜兴强,2008)。国际会计准则委员会(IASB)在ED/2015/3提出将决策有用观作为主要目标,将受托责任观作为决策有用观的次要目标,然而在世界范围内很快出现了不同声音。

二、會计与财务报告的区别

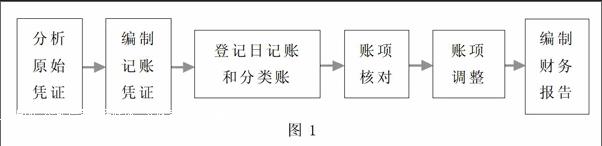

首先回顾一下传统的会计循环(Accounting Cycle),如图1所示。

可以看出,会计和财务报告是两种不同的事物,编制财务报告仅仅是会计工作的最后一个步骤。就像种田的目标不等同于粮食的目标一样,会计目标也不应该是财务报告的目标。下面逐一分析会计与财务报告之间的区别。

(一)二者是不同的两种事物。会计是日常的动态工作,包括审核原始凭证、编制记账凭证、登记日记账和分类账,账项核对、试算平衡、账项调整、编制财务报告等;财务报告仅仅是会计工作的一部分,是一种静态的报告,它是对企业一定时期会计信息的汇总反映,是会计工作的最终成果。会计与财务报告是包含与被包含的关系。

(二)二者有不同的服务对象。会计工作主要是对企业的日常活动进行监督与控制,通过控制,使企业的经营活动能够正常运行,会计主要服务于企业内部;财务报告主要是为了解决企业内外部信息不对称的问题,满足外部利益相关者的需要,帮助他们进行决策,从而降低风险,或产生更大收益。

(三)二者产生的时间不同。会计工作是不断进行的过程,在会计期末甚至下一会计期间,会计工作都不间断地进行;而财务报告是在会计期末这一时点,根据日常会计处理的结果,按照一定的方法和格式进行编制产生的。日常的会计工作受会计准则及相关规定的制约,而不必考虑财务报告。

(四)二者出现的时间有先后。在会计实践出现之初,会计只对日常经营活动进行核算与控制,而没有考虑在期末编制财务报告的问题。会计工作日复一日、年复一年地进行着。只是到了近代,公司制企业的出现,使所有权与经营权分离,为了考核经营者的受托责任,或者为了帮助利益相关者进行决策,会计充当了第三人的角色,在会计工作中才出现了编制财务报告的工作。会计工作(除编制财务报告外)可以独立存在。在不编制财务报告的情况下,会计工作仍然可以继续进行。从这个意义上来说,财务报告应该理解为是会计工作的副产品。

三、会计流程再造

(一)会计流程再造的设想。既然会计和财务报告有诸多不同,就应该把它们区别对待,把日常核算与编制财务报告看成不同的两件事物。是两件事物,就不能混为一谈,这样才能把每项工作做得更好,落实会计信息质量特征要求和会计目标。核算的目标是为企业内部服务,应突出过程的监督与控制,核算工作以可靠性为主要特征,并以历史成本为主编制财务报表,注重受托责任观,以满足内部控制和考核的需要;财务报告目标主要是为外部服务,财务报告的编制以相关性为主要特征,以公允价值编制财务报表,注重决策有用观,满足外部的决策需要。把传统的会计循环分成核算循环和报告循环两个部分。