企业绩效越好环保投入会越多吗?

——来自中国制造业上市公司的经验证据

2017-04-26宋铁波陈伟宏

宋铁波,钟 熙,陈伟宏

●管理视野

企业绩效越好环保投入会越多吗?

——来自中国制造业上市公司的经验证据

宋铁波a,b,钟 熙a,b,陈伟宏a,b

(华南理工大学a.工商管理学院;b.中国企业战略研究中心,广东广州510640)

文章运用认知偏好理论与绩效反馈理论,探讨了绩优状态下期望绩效顺差对企业环保投入的影响,并进一步分析了企业控股性质和两职兼任在期望绩效顺差与企业环保投入之间的调节作用。基于2011-2015年中国制造业A股上市公司的数据,研究结果表明:在其他条件不变的条件下,期望绩效顺差与企业环保投入成U形关系;与民营企业相比,国有企业的期望绩效顺差与企业环保投入之间的U形关系将减弱;与两职分离的企业相比,两职兼任企业的期望绩效顺差与企业环保投入之间的U形关系将增强。文章研究丰富了绩效反馈下组织响应行为的研究成果。

期望绩效顺差;企业环保投入;控股性质;两职兼任

一、引言

随着可持续发展理念的不断深入,越来越多的利益相关者开始关注企业环境责任的履行情况,学者们对此也给予了相应的关注。大部分研究从环境管理、环境风险控制等不同角度考察了企业的环境行为,而针对企业环保投入的研究则仍属于新颖话题,研究成果也较为鲜见[1],为数不多针对环保投入的已有研究主要包括如下两个方面:①针对环保投入的产出展开研究。相关研究将环保投入视为企业加强环保工作的主要举措,认识到其在增强企业环保意识、改善环境质量等方面具有不可或缺的作用[2],不仅是企业增强产品或服务溢价能力继而提高企业利润与行业竞争力的有效方式[3-4],也是企业在环境管制与行业监督越来越严格环境下避免环保诉讼风险的必要手段[5];②围绕企业环保投入的影响因素展开研究。相关研究围绕着企业前期绩效、公司治理结构、企业社会资本等因素对企业环保投入的影响进行了理论分析与实证探讨[4,6-9],其中企业前期绩效与环保投入之间的关系研究得到了较多的关注,绩优企业也成了考察重点,部分学者认为绩优企业具有更多可支配资金,更容易获取外部融资,对未来的预期也更为乐观[4,10],因而其环保投入相对较多,但这一观点并未形成一致性认同,Murovec等的研究发现企业绩效与环保投入呈正相关关系[4],而Hitchens等基于欧洲中小企业样本的研究却表明,企业绩效与环保投入不具有显著相关性[11]。因此,这些研究也留下了一个有待澄清的研究问题:绩效越好的企业环保投入也就越多吗?

已有以绩优企业为对象的研究主要考察企业前期绝对绩效与环保投入的关系,并普遍假设绩优企业环保投入决策的参考点是一成不变的,这种对于绩效指标的选择与决策参考点的假设存在着如下局限:首先,根据绩效反馈理论,因有限理性的限制,组织常常基于参考点来评判企业实际绩效的“成功”或“失败”,实际绩效超过参考点时,意味着“成功”;反之,则视为“失败”[12]。因此,经理人更加关注企业实际绩效能否达到甚至超越参考点[13],即相对绩效表现,而不是绝对绩效;其次,经营绩效突出的绩优企业往往具有向上比较的倾向,其决策参考点将随着企业实际绩效的提高而变化[14],并直接改变决策者在决策过程中的风险认知偏好,已有研究假定决策过程中决策者的认知偏好保持不变,将经理人视为要么是风险规避的,要么风险偏爱的,而忽视了经理人的认知偏好可能发生改变这一事实[15];最后,环保投入决策不仅仅是基于经济因素方面的考量,同时也应该是企业通过环境行为获得外部合法性的重要途径,随着环境保护越来越成为社会经济生活中热点问题,并已经成为企业在进行环保投入决策过程中的重要影响因素,仅仅出于经济因素考量得到的结果往往难以解释现实的决策过程。

针对已有研究的局限性,本文基于绩效反馈理论和认知偏好理论,综合考虑经济因素与合法性约束的影响,重点关注以下问题:①对实际绩效超过期望绩效水平——即处于期望绩效顺差状态的绩优企业,期望绩效顺差的大小与企业环保投入的关系是怎样的?②在不同的情境下,具体而言,国有企业与非国有企业,企业董事长与总经理是否两职兼任,对期望绩效顺差大小与环保投入的关系是否以及具有怎样的情境效应?

二、理论分析与研究假设

在前人成果的基础上,Hu针对组织风险偏好的研究指出:组织与个人的风险偏好是随着决策参考点的变化而变化的,当以生存点为参考点,组织和个人是风险规避的;当以期望绩效水平为参考点时,组织和个人是风险偏爱的;当以成功点为参考点时,组织和个人是风险规避的;而当以超越成功为参考点时,组织和个人是风险偏爱的[16]。具体如图1所示。

图1 风险偏好函数

(一)期望绩效顺差与企业环保投入

当实际绩效低于期望绩效水平时,企业处于经营不善、运营效率低下以及内外部受损的状态,此时股东有高估个体因素、低估环境因素作用的内部归因倾向[17],将导致对经理人的负面评价,经理人面临失去工作以及外部劳动力市场声誉受损的风险;反之,当实际绩效高于期望绩效水平时,期望绩效表现为顺差,企业处于绩优状态,在考评制度侧重于财务业绩的当下,经理人的薪资水平与市场声誉等会进一步提升。但对于处在不同顺差水平的企业,如果面对确定的损失,个体倾向于风险偏爱的行为方式,而面对确定的收益时,个体则倾向于风险规避的行为方式[18],而这种个人风险偏好的变化最终可能会影响企业环保投入。本文认为,期望绩效顺差与企业环保投入之间呈U形关系。这主要是因为:首先,当期望绩效表现为顺差但并不突出时,经理人存在一种向上比较的倾向[14],同时也为了进一步巩固薪资上涨与市场声誉提升等确定的经济性收益,经理人的参考点将会是成功点,其行为方式表现为风险规避。尽管环保投入具有包括经济、环境与社会效益在内的综合收益[19],但环保投入短期内往往难以产生直接的经济效益[20],而且还会因环保设施、环保技术研发与革新等方面的花费致使企业利润承压,企业经营风险增加[21]。其次,由于企业的期望绩效顺差并不突出,公司并未成为社会关注的重点,社会各界针对企业环保投入的各种期望尚未构成强大的合法性约束,即使企业在一定程度上减少环保投入也并不会引致合法性危机。因此,风险规避的经理人倾向于减少企业环保投入以缩减经营成本,进而实现参考目标与巩固确定收益。进一步地,期望绩效顺差状态与“成功点”的差距越小,经理人“求稳”心态越明显,缩减环保投入的动机也就越强。

当期望绩效顺差超过“成功点”这一阈值时,随着期望绩效顺差的进一步上升,可能出现两方面情况:一方面,突出的绩效表现将会向市场释放利好信号,提高利益相关者对绩优企业更好绩效表现的预期[14];另一方面,成功会增加经理人的自信[22],持续的突出绩效表现则会使经理人变得自负[23],因而经理人的参考点将会是超越成功,其行为方式表现为风险偏爱。自负的经理人不仅会高估自身能力,还将高估高风险策略的成功收益并低估风险行为的不利后果[24],采取冒进行为的可能性增加。这意味着,自负的经理人将高估增加环保投入短期内在提高企业利润、增强企业行业竞争力等方面的积极作用,低估增加环保投入可能引发的经营风险,进而增加环保投入。与此同时,公众媒体和普通民众对企业环境贡献的期许随着绩效的上升变得越来越高,绩效突出企业必须更多地承担自身的环境责任才能获得外部合法性。因此,增加环保投入改善企业环境表现,既是经理人树立良好形象、满足经理人的自恋情结的表现,同时也是企业缓解环境合法性压力的表现,在这两种影响因素的共同作用下,期望绩效顺差越突出,经理人越自负,面临的合法性压力越大,环保投入相应也就越多。

综上可知,期望绩效顺差与企业环保投入之间的关系并非线性,而是以“成功点”为拐点先下降而后上升的曲线。据此,本文提出假设1。

H1:其他条件不变的情况下,期望绩效顺差与企业环保投入呈U形关系。

(二)企业控股性质的调节作用

企业履行环境责任的驱动因素会因控股性质的不同而不同。中国经济仍是以国有控制为主导的经济,与围绕经济效益与企业价值开展相关活动的民营企业不同,国有企业作为政府参与和干预经济活动的一项制度性安排,自诞生起就与政府联系紧密,承担着除经济目标以外的各种政治和社会目标[25],并且其经济目标的实现往往服务于非经济目标的实现。因而,作为企业承担社会责任和环境责任的重要载体,企业环保投入必将受制于企业控股性质的影响。本文认为,与民营企业相比,国有企业的期望绩效顺差与企业环保投入之间的U形关系将减弱。原因如下:

当期望绩效顺差低于阈值时,风险规避的经理人具有削减企业环保投入来实现参考目标以及进一步巩固薪酬上涨等确定经济收益的动机。但是,由于国有企业的经理人薪酬、个人职业生涯与绩效之间的关系没有民营企业那么紧密,而环境绩效却在其晋升中扮演重要角色[26-27],出于政治晋升的考虑,国有企业的经理人对企业环境表现更为重视,通过减少环保投入来追求稳定收益的经济动机也就相对较弱;而更为重要的是,相对于民营企业,公共机构与媒体对国有企业履行环保责任的关注度更高、期望也更高,国有企业在环境保护方面所受到的合法性压力更大[28],由于环保投入的减少而恶化企业在控制污染、清洁生产、绿化社区等方面的环境表现,更容易引起合法性危机,需要更多环保投入履行环境责任以缓解其合法性压力,因而其环保投入削减空间相对较小。总之,与民营企业相比,此时的国有企业削减环保投入的动机与空间都相对较弱。

企业期望绩效顺差高于阈值时:一方面,与民营企业相比,国有企业更容易获取银行等金融机构的政策贷款,更容易获得政府补贴,在税收政策、资源获取、市场进入等方面也占据天然优势[14]。当期望绩效顺差较为突出时,不像民营企业的经理人将企业突出的绩效表现主要归因于自身能力,其自负程度较弱,因而增加环保投入的动机也相对较弱;另一方面,国有企业的经理人大多属于政治任命,他们肩负着除实现经济增长以外的多种政治任务与社会职能,这些制度约束与限制降低了国企经理人的行动自由度[29],即便经理人具有增加环保投入的动机,但受制于国有企业特殊制度体制的约束,在进行必要的环保投入之后的过度投资也常常受到相关利益集团的影响而缺乏合法性,因此,增加企业环保投入的空间也将被挤压。

基于以上分析,本文提出假设2。

H2:在其他条件不变的情况下,与民营企业相比,国有企业的期望绩效顺差与企业环保投入的U形关系将减弱。

(三)两职兼任的调节作用

总经理是否兼任董事长,是反映总经理权力大小与行为自由空间的一个重要指标,同时也体现出董事会的独立性。在两职兼任的结构下,董事会的独立性相对较低[17],对企业决策制定与实施的监督作用较弱,总经理所拥有的行政权力更多,其自利行为和非理性行为的空间较大;而在两职分离的结构下,董事会相对独立,总经理的行为将受到董事会的严密控制与干预[30],其自利行为和非理性行为的空间则相对较少。因而,企业环保投入决策将受到总经理是否兼任董事长的影响。本文认为,与两职分离的企业相比,两职兼任企业的期望绩效顺差与企业环保投入的U形关系将增强。原因如下:

当期望绩效顺差低于阈值时,与两职分离的企业相比,两职兼任企业的经理人权力较大,受到的监督与控制效果较弱,其风险规避的经理人越有可能将自身利益凌驾于股东利益之上[31],削减企业环保投入以追求自身短期利益的空间更大,其企业环保投入削减幅度也就更大。

企业期望绩效顺差高于阈值时:一方面,与两职分离的企业相比,两职兼任企业经理人的决策阻力相对较小,经理人按照自身意愿制定与实施投资决策的能力更强;另一方面,经理人过度自信与经理人权力具有叠加效应,总经理和董事会两职兼任将强化经理人过度自信的程度[32]。因此,当期望绩效顺差高于阈值时,与两职分离的企业相比,两职兼任企业经理人的自负程度更强,自主决策的权力更大,满足其自恋情结的空间较大,也就更容易出现大幅度增加环保投入的非理性的冒进行为。

综上所述,本文提出假设3。

H3:在其他条件不变的情况下,和董事长与总经理两职分离的企业相比,董事长与总经理两职兼任企业的期望绩效顺差与企业环保投入的U形关系将增强。

三、研究设计

(一)样本选取

为保证行业背景的可比性,以便排除行业差异对研究结论的影响,本文选取2011-2015年A股制造业上市公司为研究对象。根据以往学者的标准并结合本文主题对上市公司进行了严格筛选,以确保样本选择的合理性,具体步骤如下:①剔除ST、SST、*ST样本;②剔除资产负债率大于1以及总资产收益率小于0的样本;③剔除其他变量缺失的样本。

本文所使用的企业环保投入数据来自上市公司年报、企业社会责任报告、环境报告书与可持续发展报告,通过手工搜集整理而成。环境规制变量的原始数据来源于《中国统计年鉴》;其余数据来自于国内CSMAR、CCER和WIND三大权威数据库,并结合上市公司年报、巨潮资讯网等国内专业网站进行了数据核对,以确保数据的可靠性。通过上述筛选步骤,本文最终获取了780个样本观测值。为规避异常值对研究结论的影响,本文对主要连续型变量在1%与99%分位数上进行缩尾处理。

(二)模型设定

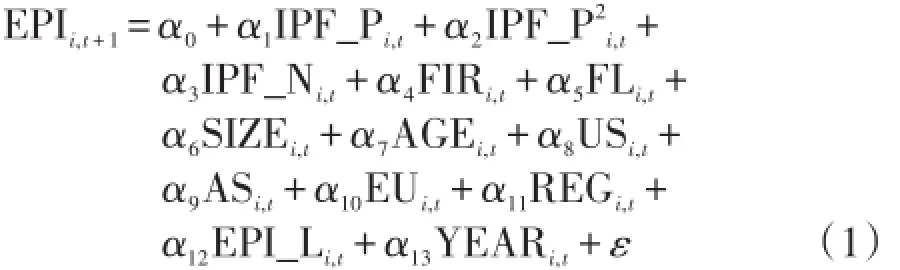

为了检验期望绩效顺差(IPF_P)与企业环保投入(EPI)的U形关系(假设1),本文采用模型(1):

以t+1期的企业环保投入(EPI)作为被解释变量,期望绩效顺差(IPF_P)作为解释变量,为缓解内生性问题,本文对解释变量(IPF_P)采取滞后被解释变量(EPI)一期的处理方法。此外,参考已有文献,本文控制了可能对企业环保投入造成影响的变量,包括了期望绩效落差(IPF_N)、股权集中度(FIR)、财务杠杆(FL)、企业规模(SIZE)、企业年龄(AGE)、非沉淀性冗余资源(US)、沉淀性冗余资源(AS)、环境不确定性(EU)、环境规制(REG)、上一年企业环保投入(EPI_L)、年度虚拟变量(YEAR)。

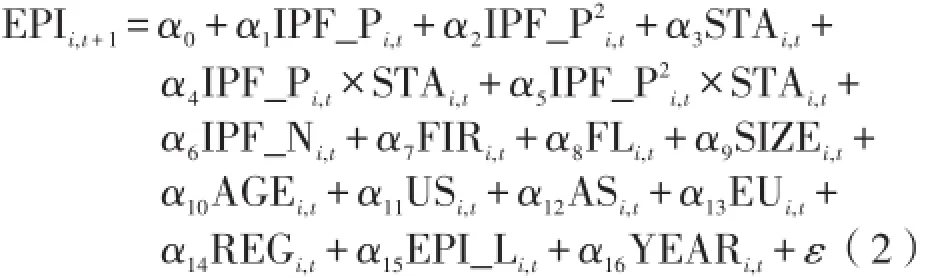

为了检验企业控股性质(STA)对期望绩效顺差与企业环保投入之间关系的调节作用(假设2),本文采用模型(2),在模型(1)的基础上加入企业控股性质、期望绩效顺差与企业控股性质的交互项、期望绩效顺差的平方与企业控股性质的交互项:

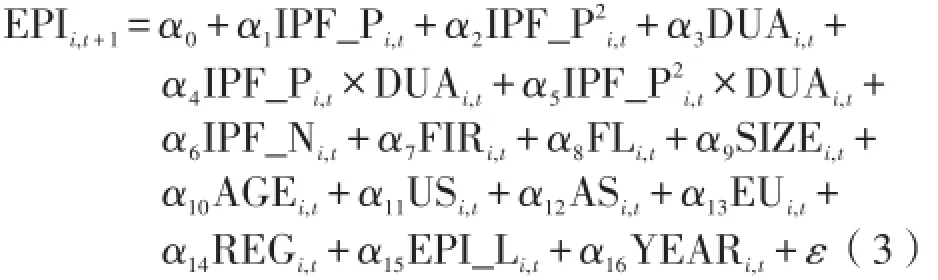

为了检验董事长与总经理兼任(DUA)对期望绩效顺差与企业环保投入之间关系的调节作用(假设3),本文采用模型(3),在模型(1)的基础上加入两职兼任、期望绩效顺差与两职兼任的交互项、期望绩效顺差的平方与两职兼任的交互项:

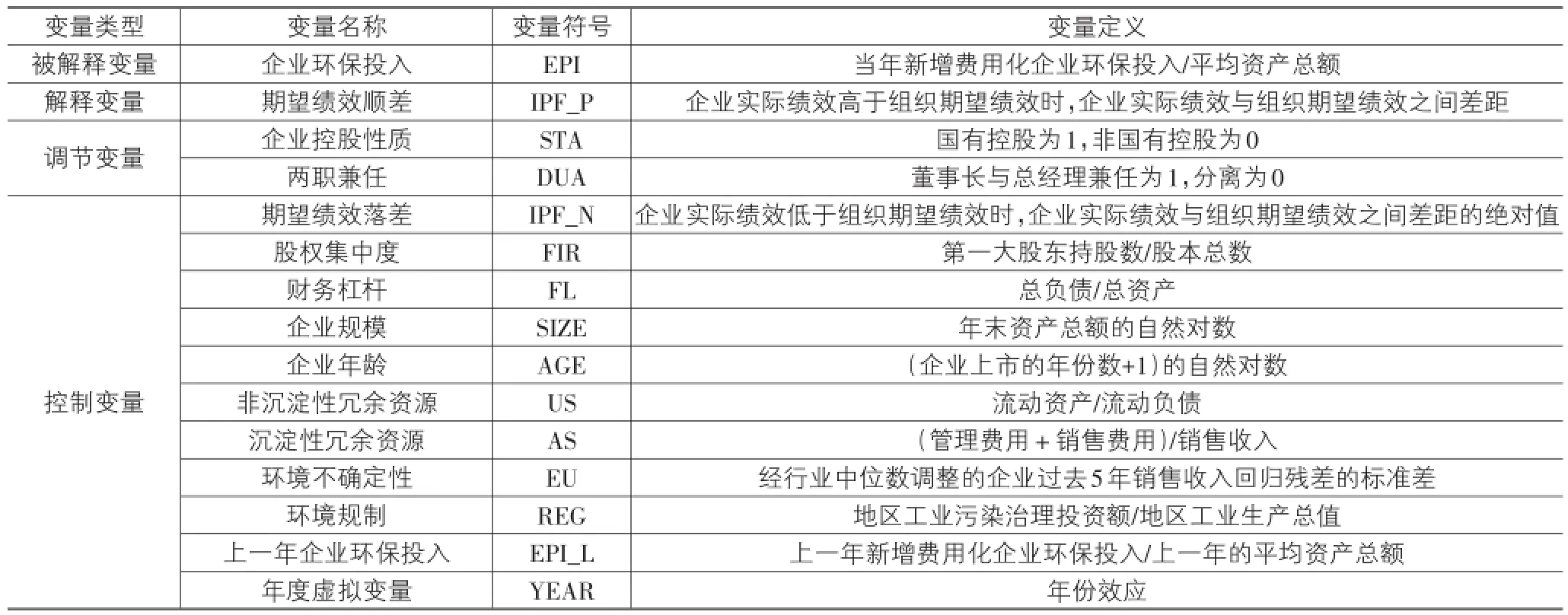

(三)变量界定

(1)被解释变量。本文的被解释变量是企业环保投入(EPI)。由于我国会计准则并没有对环保费用资本化的计量进行明确规定,不同上市公司自愿披露的资本化环保费用标准不一,但资本化环保费用无论是金额还是披露范围都较为规范和统一。参考陶岚等的研究[33],考虑到企业环保投入数据的统计可得性与口径一致性,本文忽视资本化环保投入。参考唐国平等的研究[1],企业环保投入采用“当年新增费用化企业环保投入与平均资产总额的比值”予以衡量。

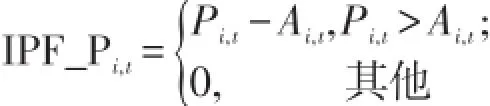

(2)解释变量。本文的解释变量是期望绩效顺差(IPF_P),它是企业实际绩效高于期望绩效水平时,企业实际绩效与组织期望绩效之间的差值,该值越大表示企业越是处于绩优状态。具体计算公式为:

企业实际绩效水平为P,选取总资产回报率(ROA)来衡量;组织期望绩效A则通过历史和社会期望绩效的线性组合计算而得,具体计算借鉴Greve[34]和徐小琴等[24]的研究进行测量,具体公式为:

其中,HA为企业i第t年的历史期望绩效,由企业i前3年的ROA通过最小二乘法拟合而来,反映组织期望绩效的历史属性;SA为企业i所在行业除企业i外其他企业第t年ROA的均值,反映组织期望绩效的社会属性。β1代表权重,介于[0,1]之间。同样,参考徐小琴等[24]的方法,本文汇报β1等于0.5的结果。

(3)调节变量。本文的调节变量包括:①企业控股性质(STA),如果控股股东为国有股东,则设定为1,反之如果是民营股东,则设定为0;②两职兼任(DUA),若CEO同时兼任了董事长,则设定为1,否则为0。本文相关变量的具体定义见表1所列。

表1 变量操作性定义

四、实证分析与结果

(一)描述性统计与相关系数

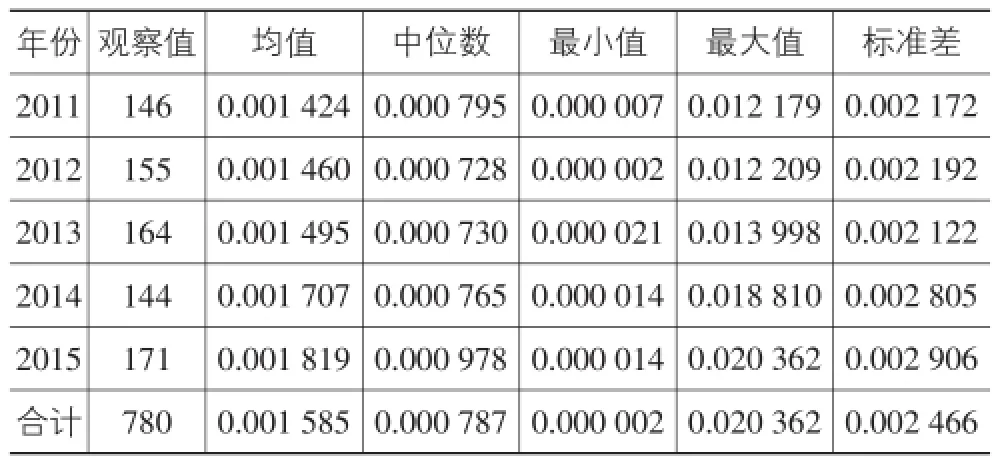

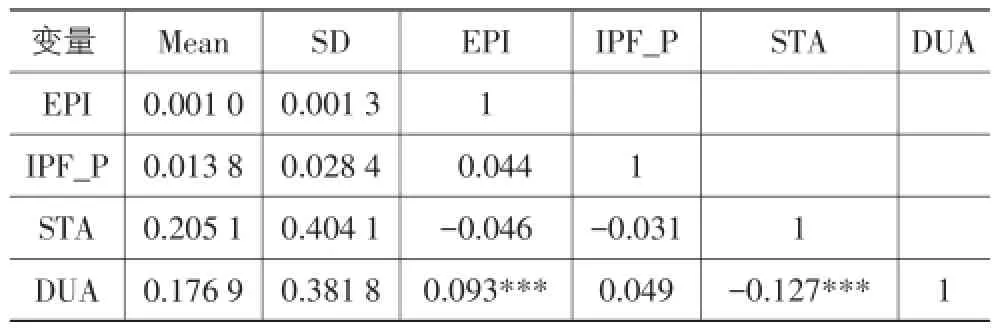

企业环保投入(EPI)的基本统计量见表2所列,全样本与各年度子样本基本统计量差别不大。从各年度子样本的统计值来看,企业环保投入逐年增长,但仍处于较低水平;从全样本的统计值来看,企业环保投入平均值约为0.16%,中位数约为0.08%,说明一半以上样本企业的环保投入未达到平均水平;样本中环保投入的最大值为2.04%,最小值仅为0.000 2%,两者相差较大,标准差高于均值和中位数,说明企业的环保投入很可能呈现出非正态分布,企业与企业之间的环保投入存在着较大的差别。主要变量的相关系数和描述性统计见表3所列。

表2 企业环保投入的基本统计量

表3 描述性统计和相关系数

(二)回归分析

面板数据的回归方法主要有随机效应模型和固定效应模型,通过Hausman检验,得到的卡方值为121.04(p=0.000),说明固定效应模型比随机效应模型更有效,参考以往研究[5],本文采用时间固定效应模型进行假设检验。对所有进入模型的解释变量和控制变量进行方差膨胀因子(VIF)诊断时,结果显示VIF指数均远小于10,可排除多重共线性问题。此外,面板数据模型进行估计时,可能存在的异方差、时序相关和横截面相关等问题,为避免上述问题,本文采用Driscoll-Kraay标准误方法进行估计。

表4检验了期望绩效顺差与企业环保投入之间的关系,模型(1)首先进入控制变量作为基准模型,在后续的模型(2)的检验中,以期望绩效顺差(IPF_P)与期望绩效顺差的平方项(IPF_P2)作为解释变量进行回归。模型(2)的检验结果显示,期望绩效顺差(IPF_P)的系数在1%的水平上显著为负,期望绩效顺差的平方项(IPF_P2)的系数在1%的水平上显著为正,这说明期望绩效顺差与企业环保投入之间呈现正U形关系。即期望绩效顺差存在一个阈值,低于该阈值时,期望绩效顺差与企业环保投入呈现负相关关系;高于该阈值时,期望绩效顺差与企业环保投入呈现正相关关系,假设1得到支持。

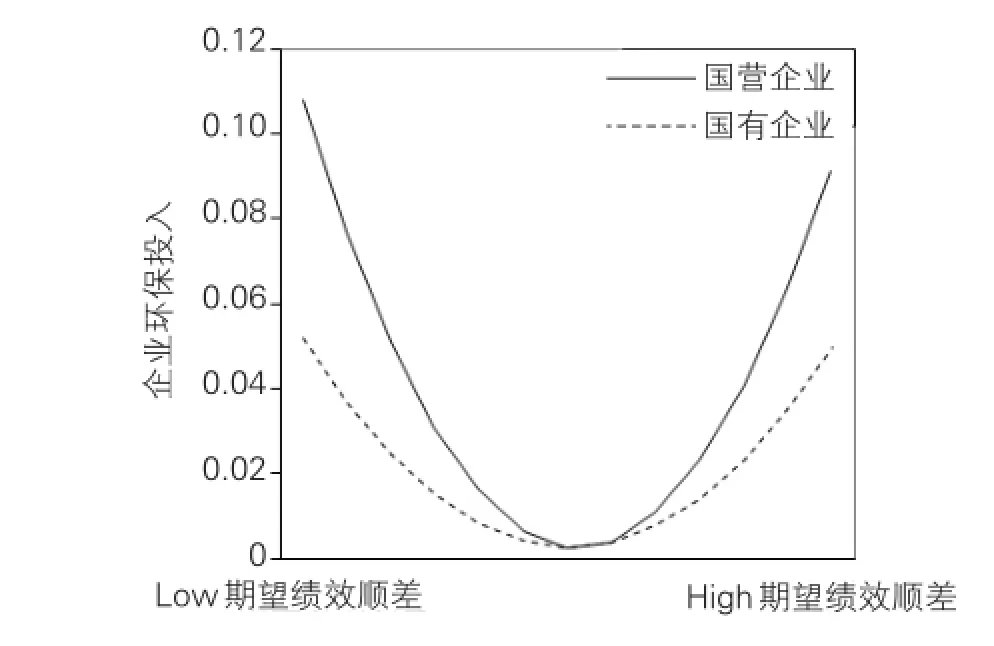

模型(3)报告了企业控股性质(STA)调节期望绩效顺差与企业环保投入之间关系的检验结果。结果显示,期望绩效顺差的平方项与企业控股性质乘积项的系数在5%水平下显著,且系数为负。图2中,当企业实现组织期望绩效时,横轴从左至右,随着公司实际绩效高于组织期望绩效程度的增加,与民营企业相比,国有企业的期望绩效顺差与环保投入之间的U形关系将减弱,假设2得到支持。

表4 期望绩效顺差与企业环保投入的关系检验

模型(4)报告了两职兼任(DUA)调节期望绩效顺差与企业环保投入之间关系的检验结果。结果显示,期望绩效顺差的平方项与两职兼任乘积项的系数在1%水平下显著,且系数为正。图3中,当企业实现组织期望绩效时,横轴从左至右,随着公司实际绩效高于组织期望绩效程度的增加,与两职分离的企业相比,两职兼任的企业期望绩效顺差与环保投入之间的U形关系将增强,假设3得到支持。

图2 企业控股性质的调节作用

图3 两职兼任的调节作用

(三)稳健性检验

前文的分析已经很好地支持了本文研究假说,为了验证实证结果的可靠性,从以下三个方面进行稳定性测试:①组织期望绩效的替代变量。上文中借鉴格Greve等人的研究进行测量,即根据公式Ai,t=β1HAi,t+()1-β1SAi,t计算组织期望绩效。前文汇报β1等于0.5的检验结果。参考Chen的研究[35],此处选取β1等于0.4重新检验(限于篇幅,未列结果),结论仍然稳健;②企业环保投入的替代变量。采用“当年新增费用化企业环保投入与销售收入的比值”作为企业环保投入的替代变量重新分析,结论仍然稳健(限于篇幅,未列结果);③为排除样本的时间选择对研究结论的影响,以2013-2015年的样本数据重新进行分析,结论仍然稳健(限于篇幅,未列结果)。稳健性结果表明,假设1、2、3均得到验证,研究结论未发生实质性改变。综上可认为,本文研究结论较为可靠。

五、研究结论与启示

基于认知偏好理论和绩效反馈理论,本研究以2011-2015中国制造业上市公司数据为基础,检验了期望绩效顺差、企业控股性质、两职兼任与企业环保投入之间的相关关系,研究结果表明:①其他条件不变的情况下,期望绩效顺差与企业环保投入成U形关系;②与民营企业,国有企业的经理人面临更多制度限制与约束,也更为关注环境“政绩”,进而削弱了期望绩效顺差与企业环保投入之间的U形关系;③与两职分离的企业相比,两职兼任企业经理人的自私行为和非理性行为的空间更大,进而强化了期望绩效顺差与企业环保投入之间的U形关系。

本文具有如下理论贡献:首先,本研究将企业相对绩效表现纳入环保投入研究领域,并基于制造业上市公司数据对期望绩效顺差与企业环保投入的关系进行了实证检验,这既是对环保研究领域以往过于关注企业绝对绩效水平[4,11]而忽视企业相对绩效表现的有益拓展,也为后续开展相关研究提供了一个新的研究视角;其次,与以往将企业控股性质与两职兼任作为自变量,分析它们影响企业环保投入的研究不同,本研究则将企业控股性质与两职兼任作为情境变量加以分析,这既是对Xie等有关重视考察绩效反馈发挥作用的权变因素呼吁的回应[36],也为推进国有企业改革与完善公司治理结论提供了经验证据;再次,本文融合经济因素和合法性约束考察了绩优企业的环保投入决策过程,丰富了以往基于单一视角考察企业环境行为的研究成果;最后,进行了中国典型“新兴+转型”情境下的实证检验。由于我国企业与西方企业不仅组织结构存在较大差异[24],其所处的制度环境也迥然不同,因此,需要进一步检验西方情境下所得到的研究结论的普适性。

根据实证研究结果,本研究提出以下建议:第一,处于期望绩效顺差状态的绩优企业,其作为环保投入决策者的经理人既有可能因个人私利而表现出过度减少环保投入的自私行为,也有可能因自负与自恋情结等因素而表现出过度增加环保投入的非理性行为。因此,绩优企业的董事会、股东等应进一步加强对经理人环保投入行为的监督,减少企业环保投入不足,抑制企业环保投入过度,继而优化企业的环保投入效率,这对于推进企业健康发展与企业环境治理的持续性具有重要意义。第二,本文研究表明,两职兼任将进一步恶化绩优企业在环保投入方面的非效率行为。因此,两职兼任的企业应采取相关制衡措施来防范或抑制经理人的自私行为和非理性行为。第三,对政府部门而言,应采取相关措施降低国有企业的成功点,强化国有企业对环保责任等非经济目标的重视程度,使其在环境治理方面发挥带头作用,进而形成一种强有力的合法性压力,促使各企业加大环保投入,最终改善我国环境治理速度远低于环境被污染速度的现状。

[1]唐国平,李龙会,吴德军.环境管制、行业属性与企业环保投资[J].会计研究,2013(6):83-96.

[2]聂俊.当前环保资金存在的问题和对策[J].审计与经济研究,2001,16(2):27-29.

[3]Porter M E,Van Der Linde C.Toward a New Conception of the Environment-Competitiveness Relationship[J].Journal of Economic Perspectives,1995,9(4):97-118.

[4]Murovec N,Erker R S,Prodan I.Determinants of Environ⁃mental Investments:Testing the Structural Model[J].Jour⁃nal of Cleaner Production,2012,37(4):265-277.

[5]李虹,娄雯,田马飞.企业环保投资、环境管制与股权资本成本——来自重污染行业上市公司的经验证据[J].审计与经济研究,2016(2):71-80.

[6]Park S H,Luo Y.Guanxi and Organizational Dynamics:Or⁃ganizational Networking in Chinese Firms[J].Strategic Man⁃agement Journal,2001,22(5):455-477.

[7]Sengupta A.Competitive Investment in Clean Technology and Uninformed Green Consumers[J].Journal of Environ⁃mental Economics&Management,2015,71(5):125-141.

[8]Anton W R Q,Deltas G,Khanna M.Incentives for Envi⁃ronmental Self-Regulation and Implications for Environmen⁃tal Performance[J].Journal of Environmental Economics& Management,2004,48(1):632-654.

[9]Leiter A M,Parolini A,Winner H.Environmental Regula⁃tion and Investment:Evidence from European Industry Data[J].Ecological Economics,2011,70(4):759-770.

[10]Montabon F,Sroufe R,Narasimhan R.An Examination of Corporate Reporting,Environmental Management Practic⁃es and Firm Performance[J].Journal of Operations Man⁃agement,2007,25(5):998-1014.

[11]Hitchens D,Clausen J,Trainor M,et al.Competitiveness,Environmental Performance and Management of SMEs[J]. Greener Management International,2003,44:45-57.

[12]Cyert R M,March J G.A behavioral theory of the firm[M].Prentice-Hall:Englewood Cliffs,1963.

[13]Kahneman D A,Tversky A N.Prospect Theory:An Analy⁃sis of Decision Under Risk[J].Journal of the Econometric Society,1979,47(2):263-292.

[14]贺小刚,李婧,吕斐斐,等.绩优企业的投机经营行为分析——来自中国上市公司的数据检验[J].中国工业经济,2015(5):110-121.

[15]Mitchell R K,Randolph-Seng B,Mitchell J R.Socially Situated Cognition:Imagining New Opportunities for Entre⁃preneurship Research[J].Academy of Management Re⁃view,2011,36(4):774-776.

[16]Hu S,Blettner D,Bettis R A.Adaptive Aspirations:Per⁃formance Consequences of Risk Preferences at Extremes and Alternative Reference Groups[J].Strategic Manage⁃ment Journal,2011,32(3):1426-1436.

[17]姜付秀,伊志宏,苏飞,等.管理者背景特征与企业过度投资行为[J].管理世界,2009(1):130-139.

[18]Tang H,Liang Z,Zhou K,et al.Positive and Negative Affect in Loss Aversion:Additive or Subtractive Logic?[J].Journal of Behavioral Decision Making,2016,29(4):381-391.

[19]彭峰,李本东.环境保护投资概念辨析[J].环境科学与技术,2005,28(3):72-74.

[20]Orsato R J.Competitive Environmental Strategies:When does it Pay to be Green?[J].California Management Re⁃view,2006,48(2):127-143.

[21]Arouri M E H,Caporale G M,Rault C,et al.Environ⁃mental Regulation and Competitiveness:Evidence from Ro⁃mania[J].Ecological Economics,2012,81(5):130-139.

[22]Hayward M L A,Hambrick D C.Explaining the Premi⁃ums Paid for Large Acquisitions:Evidence of CEO Hubris[J].Administrative Science Quarterly,1997,42(1):103-127.

[23]Hirshleifer D,Low A,Siew H T.Are Overconfident CEOs Better Innovators?[J].The Journal of Finance,2012,67(4):1457-1498.

[24]徐小琴,王菁,马洁.绩优企业会增加企业负面行为吗——基于中国制造业上市公司的数据分析[J].南开管理评论,2016(2):137-144.

[25]Li J,Tang Y.CEO Hubris and Firm Risk Taking in Chi⁃na:The Moderating Role of Managerial Discretion[J]. Academy of Management Journal,2010,53(1):45-68.

[26]黎文靖,郑曼妮.空气污染的治理机制及其作用效果——来自地级市的经验数据[J].中国工业经济.2016(4):93-109.

[27]罗党论,赖再洪.重污染企业投资与地方官员晋升——基于地级市1999-2010年数据的经验证据[J].中国工业经济,2016(4):42-48.

[28]沈洪涛,黄珍,郭肪汝.告白还是辩白——企业环境表现与环境信息披露关系研究[J].南开管理评论,2014,17(2):56-63.

[29]Lioukas S,Papadakis V.Managerial Autonomy of State-Owned Enterprises:Determining Factors[J].Organization Science,1993,4(4):645-666.

[30]Jensen M C,Meckling W H.Theory of the Firm:Manage⁃rial Behavior,Agency Costs and Ownership Structure[J]. Journal of Financial Economics,1976,3(4):305-360.

[31]谭庆美,陈欣,张娜,等.管理层权力、外部治理机制与过度投资[J].管理科学,2015,28(4):59-70.

[32]Mohamed E B,Baccar A,Fairchild R,et al.Does Corpo⁃rate Governance Affect Managerial Optimism?Evidence from NYSE Panel Data Firms[J].International Journal of Euro-Mediterranean Studies,2012,5(1):41-56.

[33]陶岚,刘波罗.基于新制度理论的企业环保投入驱动因素分析——来自中国上市公司的经验证据[J].中国地质大学学报:社会科学版,2013,13(6):46-53.

[34]Greve H R.A Behavioral Theory of R&D Expenditures and Innovations:Evidence from Shipbuilding[J].Acade⁃my of Management Journal,2003,46(6):685-702.

[35]Chen W R.Determinants of Firms'Backward and Forward-Looking R&D Search Behavior[J].Organization Science,2008,19(4):609-622.

[36]Xie E,Huang Y,Peng M W,et al.Resources,Aspira⁃tions,and Emerging Multinationals[J].Journal of Leader⁃ship&Organizational Studies,2016,23(2):225-228.

The Better the Corporate Performance,the More the Environmental Protection Input?—Empirical Evidence from the Listed Manufacturing Companies in China

SONG Tie-boa,b,ZHONG Xia,b,CHEN WEI-honga,b

(a.School of Business Administration;b.Research Center of Chinese Corporate Strategic, South China University of Technology,Guangzhou 510640,China)

According to the cognitive preference theory and performance feedback theory,this paper explores the impact of expected per⁃formance surplus on corporate environmental input in firms with good performance.The paper further analyzes the moderating effect of types of holding stockholders and CEO duality on the relationship between expected performance surplus and corporate environmental in⁃put.Based on the data of A-share listed manufacturing companies in China from 2011 to 2015,the research results show that:The rela⁃tionship between expected performance surplus and corporate environmental input is U-shaped in other conditions unchanged;Compared with private enterprises,The U-shaped relationship between expected performance surplus and corporate environmental input of stateowned enterprises is weakened;Compared with CEO separated leadership enterprises,the U-shaped relationship between expected perfor⁃mance surplus and corporate environmental input of CEO duality enterprises is strengthen.This paper enriches research results of organi⁃zations’responses to performance feedback.

expected performance surplus;corporate environmental input;types of holding stockholders;CEO duality

F272.5

A

1007-5097(2017)05-0126-08

[责任编辑:欧世平]

10.3969/j.issn.1007-5097.2017.05.018

2016-11-25

国家社会科学基金重点项目(15AGL003);教育部重大攻关项目(15JZD020)

宋铁波(1965-),男,湖南湘潭人,教授,博士生导师,研究方向:企业战略管理;钟熙(1991-),男,湖南邵阳人,硕士研究生,研究方向:企业战略管理;陈伟宏(1991-),男,广西南宁人,硕士研究生,研究方向:企业战略管理。