安徽大别山区金融扶贫效果研究

2017-04-26朱雅寒许晓春栾敬东

朱雅寒,许晓春,栾敬东

安徽大别山区金融扶贫效果研究

朱雅寒,许晓春,栾敬东

(安徽农业大学经济管理学院,安徽合肥230036)

大别山区是我国扶贫攻坚的主战场,“十二五”以来,安徽积极实施金融脱贫政策,为贫困县区塑造了良好的资本流入条件和环境。文章以2011-2014年安徽大别山片区12个国家贫困县的实证研究表明,金融机构的存贷比和人均生产总值对贫困发生率减少率具有明显的正向影响;财政收支赤字对贫困发生率减少率存在显著的负向影响。据此提出通过鼓励各类金融机构的积极进入贫困地区开展金融服务,建立多元化的金融脱贫合作,加大脱贫金融产品的开发和创新,加强信用体系建设等政策建议,为贫困地区的农户和企业创造更有利的融资环境,努力打赢大别山片区脱贫攻坚战。

大别山片区;扶贫开发;金融脱贫;效果评估

一、引言

近年来,随着社会的不断进步,经济的不断发展,人们对于扶贫工作的重视程度和迫切性已越来越高。“十二五”以来,我国已将扶贫开发工作作为重点工作在全国范围内推行开展,并有针对性的选择一些区域作为重点扶贫试点地区。本文研究的大别山区即为我国的扶贫主战场之一,大别山区位于河南、安徽、湖北三省交界地带,因地域特殊性和限制,交通不发达,基本与外界隔绝,导致山区内的社会发展程度与外界发展极不匹配,整体处于较落后状态。长期以来,我省积极响应国家号召,坚持开展扶贫开发工作。在最近一期的国家贫困县通报中,我省位于大别山地区的12个县均被列入其中,可见扶贫工作的攻坚克难程度。本文选择安徽大别山片区12县作为研究对象,研究该地区的金融支持扶贫效果,主要通过三个部分进行阐述分析,第一部分阐述了安徽大别山片区的经济发展情况,研究了贫困产生的原因。通过研究发现,主要问题集中在地区自身的经济基础差、发展水平低,同时加之人民收入、城镇化及社会发展程度低等问题,使该区域一直处于较落后状态;第二部分阐述现阶段实行的金融改革和创新措施对扶贫工作产生的支持效果和摸索,主要表现在体系创新、产品创新和服务方式三个方面;第三部分通过引入金融指标存贷比与贫困发生率之间的关系来进一步证明理论的实证效果。总体来说,本文力求通过研究来证明金融支持扶贫工作是一条切实可行的途径,对于早日实现我省大别山片区脱贫具有一定的实践意义。

二、国内外研究综述

(一)国外关于扶贫开发机制的研究

我国一直沿用的扶贫概念是由国外的反贫困一词转化而来,在国外称为Anti-poverty。从字面理解上看,反贫困的概念范畴应大于扶贫。反贫困的研究在国外开展较早,起于十八世纪的英国工业革命时期,之后很多学者投入到反贫困的研究中,但直到20世纪末期才有较为统一和认同的说法,即戴维斯(Davis,1998)和彼得(Peter,1998)提出的“合作自救原则”;2001年,经济学家莫斯利(P.Mosley,2001)提出了小额信贷理论,通过放宽借款人的条件来解决融资难的问题,当然放宽的人群还是需要有选择化,否则将会引起风险系数的提高。

(二)国内关于扶贫开发机制的研究

我国的扶贫研究起步较晚,第一篇关于扶贫工作的研究文献为著名的《八七扶贫攻坚计划》。2001年,国务院颁布《中国农村扶贫开发纲要(2001—2010年)》,这是具有划时代意义的纲领文件,对未来十年间扶贫工作做了具体的布置,规划出了我国脱贫致富的美好蓝图。国内研究学者纷纷投入研究的海洋中,其中吕书奇(2004)从贫困人口界定、贫困县域选择、资金投入机制及扶贫的评价和监督机制等四个方面进行了分析研究[1];廖晓军(2008)指出了我国扶贫工作存在很多分工不清、权限不清、责任不清等问题[2];方梓鉴等(2010)利用自回归模型、脉冲响应函数和预测方差分解对海南省农民收入与农村信贷之间的关系进行了实证分析[3];雨松(2011)[4]和刘国军(2011)[5]分别以江苏和广东为例进行了具体研究;付李涛(2014)以河南省信阳市为例,探讨了大别山连片特困区“金融扶贫”模式[6];陈香等(2015)针对新时期安徽省大别山片区扶贫开发存在的问题进行了研究[7];卢善军等(2016)从精准扶贫的角度研究了金寨的工作经验[8]。

整体来说,国外的反贫困研究较国内已趋于成熟,已基本能全面的分析出贫困的成因和具体的反贫困措施。国内的大部分研究还是建立在国外已有研究的基础上展开,应需结合本国或当地的实际情况,进行研究和分析,形成因地制宜的反贫困理论体系,为我国的扶贫工作贡献力量。因此,本文以安徽大别山片区为研究对象,研究金融支持扶贫效果,具有一定的实践意义和研究价值。

三、安徽大别山区经济发展及贫困状况

安徽大别山片区有12个国家级贫困县,包括潜山、太湖、宿松、岳西、望江、临泉、阜南、颍上、寿县、霍邱、金寨、利辛等,其区域面积2.8万平方公里,占全省总面积的20%。2013年,全省总人口6 929万人,其中贫困人口573.17万人;大别山片区12县总人口数是1 445万人,占全省总人口比例为20.85%,其中贫困人口207.9万人,占全省贫困人口总数的36.27%。

(一)大别山片区经济基础差、发展水平低

安徽大别山片区绝大部分以山地为主,土地资源贫乏,多以山谷之间的小块水田为主,耕地紧张。矿产资源种类较多但储量较小,无实际开采价值。山区水资源丰富,但由于水利基础设施薄弱,因而不仅无法将丰富的水资源开发应用于促进农业、工业、服务业等产业经济发展,而且时常暴雨造成洪涝等自然灾害,给广大群众的生产生活带来巨大损失。林业资源较为丰富,但经济效益不明显,过度开采及低端加工业带来资源的快速消耗问题严重。

大别山区产业发展基础薄弱,农业经济一直占据重要地位,经济总体发展水平明显落后于全省平均水平。2013年安徽大别山区12个国家级贫困县国民生产总值合计为1 465.24亿元,只占全省国民生产总值(19 038.87亿元)的4.62%;人均国民生产总值11 301.69元,只有全省人均国民生产总值(31 683.9元)水平的59.36%。12个贫困县财政总收入为791 864万元,仅占全省总财政收入(33 650 750万元)的2.35%。2013年大别山片区的三次产业构成比例是29∶42∶29,产业层次明显低于全省平均的构成比例12∶55∶33。

(二)片区内人均收入水平低、贫困程度严重

2013年片区内12个贫困县农民人均收入6 439.5元,与2004年相比虽然增长了264.62%,但与全省的平均水平的差距依然高达1 601.88元,具体如图1所示。2013年片区内12个县的贫困人口总数达到207.9万人,占全省贫困人口总数的36.27%,贫困发生率达14.39%,明显高于全省的贫困发生率10.7%。其中大别山片区核心区的六安市的贫困人口数和贫困发生率分别为97.36万人和15.2%,安庆市的贫困人口数和贫困发生率91.58万人和17.5%,均显著高于全省平均水平。

图1 安徽大别山片区12县和全省农民人均收入对比

(三)城镇化水平低、社会事业发展滞后

近十年来,安徽省的城镇化率已由2004年的34%不断提高至2013年的48%,增加了14个百分点;但同期大别山片区的城镇化率仅从15%上升至21%,仅提高6个百分点。同样,大别山区农村社会事业也明显滞后于全省平均水平,教育基础设施落后,教育人才匮乏,劳动力人口中文盲、半文盲率较高;医疗机构、医生人数均达不到相应人口比例要求,医疗服务水平明显低于全省平均状况,远远不能够满足当地人民需求;农业生产的科技含量低,新技术推广应用滞后。落后的经济和社会事业发展水平加剧了贫困地区资本和人才的流失,由于本地经济发展滞后,就业机会少,大多数青壮年劳动力只有依靠外出打工来增加收入,进一步强化了贫困的恶性循环。因此,从根本上来说,还是由于以资本为代表的现代生产要素缺乏造成了片区的贫困及其循环,改善贫困地区的金融服务状况,为贫困地区资本流入创造有利条件和环境,是大别山片区扶贫开发的重要举措。正是基于这样的认识,“十二五”以来,安徽省在大别山片区积极实施了金融扶贫脱贫政策。

四、大别山片区金融脱贫实践创新

(一)创新金融脱贫支持体系

2009年安徽大别山片区的金寨县被列为安徽省首批实施“县域新增存款一定比例用于当地”全国金融改革试点县。2010年初中国人民银行六安市中心支行将这一政策推广到辖区内各县。试点以来,六安市县域贷款增长逐步上升并超过市区。2012年,人民银行六安市中心支行启动实施了“提供再贷款、再贴现和存款准备金政策优惠,增加法人金融机构可贷资金”政策,按照总行要求对“新增存款一定比例用于当地”考核合格的县,再下调1个百分点的存款准备金率。将金寨县金融机构支农再贷款限额提高到3亿元,再贴现限额提高到2亿元;提高对差别准备金动态调整政策的容忍度,批准金寨农村商业银行按每季0.5个百分点将存款准备金率逐步调整到位[9]。

金寨县成为“全国农村金融综合改革试点县”后,被省银监会作为农村金融服务创新联系点,工行、中行、农行、建行等四大国有商业银行省分行均将金寨县支行列为省直管行或重点帮扶行,通过新增营业网点、增加柜员人数、明确机构设置、提高费用指标、给予大客户在管理和业务跟踪方面直接支持等;邮储银行则通过开通“县支行业务直通车”创新金融脱贫路径,要求对金寨等大别山片区国家级贫困县支行上报的信贷业务在第一时间受理、审查,实施“直报先审”和“限时办结”制度。从而在大别山片区贫困县建立起多元化的、有效竞争的农村信贷市场,更好地满足农村多元化、多层次的信贷需求。并通过实行财政补贴、税收优惠等政策,积极引导商业银行开展金融脱贫服务,加大农村信贷的投放力度[8]。例如,金寨县出台了12条引导银行业金融机构加大投入的政策措施,建立金融风险监测预警体系、财政性存款与贷款投放挂钩机制等。2014年底,金寨县金融机构贷款增长38.8%,存贷比提高了5.3个百分点[10]。

(二)创新脱贫金融产品

2010年,中国银监会、证监会、保监会、人民银行共同颁布了《关于全面推进农村金融产品和服务方式创新的指导意见》,在全国启动金融服务方式和金融产品的创新试点工作。安徽省在实践中,依据贫困地区经济发展、企业和农户的金融服务需求特点,创设了“农家乐”、“五位一体”、“订单农业质押”、“仓单质押”、“商标权质押”、“合作组织+农户”等多种金融贷款产品。例如,进出口银行安徽省分行针对金寨县的旅游项目创新推出了“旅游文化国际贷款业务”;金寨县的进出口银行和省信用担保集团共同联合开展“统借统还贷款担保业务”;解决金寨县农业产业化中小企业流动资金不足问题,中国银行开发“农产通达”金融产品,推出“荣信达”金融业务,利用企业订单实施贸易融资,已经对企业投放贷款3 000万元;徽商银行专为贫困地区中小企业设计开发,“金徽通”金融新产品,已经发放贷款5 000万元;省农发行积极推广“龙头企业+担保公司+金融机构+省财政厅农发局”的“五位一体”信贷支农模式,一期1 000万元贷款已发放到农户;金寨农村商业银行开发了“小水电整体资产抵押贷款”、“收费权质抵押贷款”等贷款品种;建行金寨支行开展助保金贷款业务,发放助保金贷款3 800万元。

银行机构积极创新贫困地区贷款担保方式。2011年,在贫困县开展了“两权抵押”贷款试点,探索农村土地承包经营权抵押贷款方式,已发放土地经营权抵押贷款400万元,综合抵押率为47.1%;探索农民住房财产权抵押贷款模式,发放农房抵押贷款2 000万元,单户授信金额5~20万元,期限1~3年。2013年6月,安徽省产权交易中心金寨分中心挂牌成立,成为全省第一家县级农村产权交易市场,为扩大林权、宅基地、农房抵押贷款规模奠定了良好的基础。创新推出小微企业互助合作基金项目和“科联贷”产品。2012年,民生银行合肥分行设立霍山黄芽城市商业合作社(全省首家县级小微企业互助合作基金)和舒城县现代农业城市商业合作社;建设银行六安分行在全省首家发放“助保金”贷款;金寨县徽银村镇银行联合科技局,创新推出科技特派员三户联保形式的“科联贷”产品,建立1 000万元的增信基金,单笔贷款金额可达到200万元,已向12位科技特派员累计发放贷款1 600万元。

(三)创新脱贫金融服务方式

积极推进贫困县区所有银行网点全部加入大、小额支付系统,实现异地、跨行交易畅通无阻[4]。大别山片区县已经设立助农取款服务点1 200多个,实现了行政村全覆盖。金寨县2012和2013两年新增ATM机52台、总数达81台,新布设POS机1 074台、总数达1 751台,新建助农取款点55个、总数达364个,基本实现“存取不出村,结算不出乡”;全县银行卡发卡量73万张,人均持卡超过1张;2013年被人民银行总行确定为安徽省两个手机支付业务试点县之一。

2012年10月,金寨县白塔畈镇仙花村建立了全省第一个村级金融服务室。目前,全县364个行政村已实现村级金融服务室全覆盖。金融服务室集自助银行、反假货币工作站、金融消费维权受理站、金融知识宣传站等功能为一体,并逐步按照标准化模式进行升级,拓展金融服务功能。

五、大别山片区金融脱贫效果实证分析

(一)金融脱贫效果衡量指标

对于金融脱贫的效果分析,本文重点关注存贷比与贫困发生率之间的关系。存贷比是一种衡量当地金融发展平衡程度的指标,即当地贷款总额与存款总额之间的比值;贫困发生率是一种衡量当地贫困程度的指标,即农民人均纯收入在国家规定的贫困线以下的人口与当地总人口的比值。

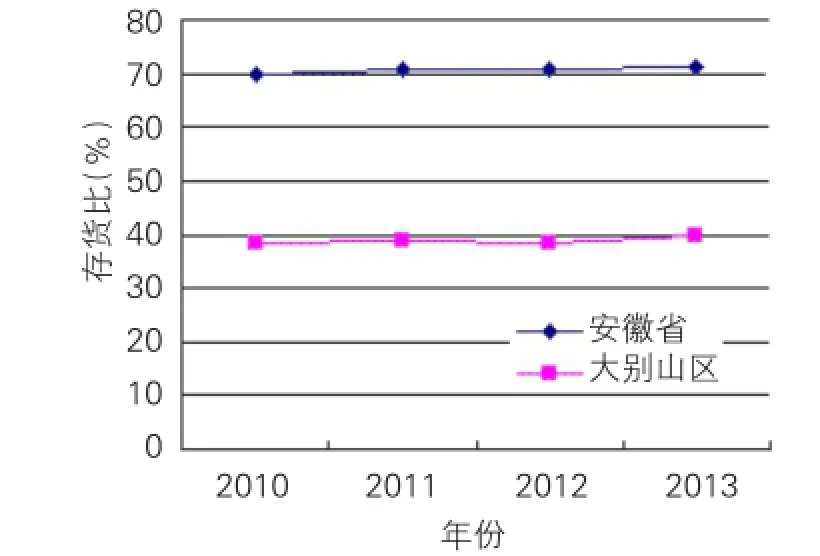

从图2中可以清晰的看出大别山片区12个县的存贷比分布情况。此外,我们还发现,安徽省4年间存贷比变化基本持平,大别山片区12县的存贷比也基本持平。

图2 安徽大别山12县存贷比状况

从图3来看,大别山片区的存贷比远低于安徽省平均水平,本文认为是由于当地人们的消费习惯,更倾向于单纯的储蓄性业务,习惯性的将自身的资金存储到银行,并没有过多的将其投入其他方面进行资产增值;同时,大别山地区金融发展水平较为落后,贷款投放量较安徽省其他地区偏少也是造成存贷比较低的原因之一。

图3 安徽大别山片区12县和安徽省存贷比的对比

(二)模型的设定和数据的说明

2011年,中央决定将人均纯收入2300元(2010年不变价)作为新的国家扶贫标准,这个标准比以往有了巨大提高,表现在“贫困发生率”这个统计指标上,2011年及以后的数据与2010年及之前的数据不具可比性,因此我们的研究期间起点确定为2011年。通过整理2011-2014年的安徽大别山片区12县的“贫困发生率”数据,计算出每个年度相较前一年的贫困发生率减少的相对程度,即:

以贫困发生率减少率指标作为被解释变量,能够有效排除各地贫困状况绝对差异对研究的不利影响,客观反映扶贫脱贫的真实绩效。

各县区的存贷比是本文研究所关注的主要解释变量,同时我们还考虑了其他因素,首先是贫困人口的绝对量,显然贫困人口越多,减少贫困发生率的困难越大,但同时也越容易引起有关机构部门的重视,投入更多资源促进扶贫工作开展;其次,资源供给能力,一般而言,潜在的扶贫资源供给能力越大,越有助于降低贫困率,我们选择年末金融机构各项存款余额和地方财政收支水平来分别反映金融资源和行政资源供给能力,值得一提的是,大别山片区12县在研究期间均存在不同程度的财政收不抵支,因此我们具体采用了财政收支赤字指标;还有就是研究所必须考虑的外部经济环境,解决贫困问题最终只能依靠经济发展,经济越发达的地区,理论上越能够根本解决贫困问题,我们采用人均生产总值和第二产业比重指标反映区域经济发达程度。

综合现有研究,结合本文研究需要,建立以下面板数据模型:

Yit=α+βXit+εit,i=1,2,…,12;t=1,2,…,4

其中,i标示大别山区12县,t标示时间,Yit为被解释变量贫困发生率减少率,Xit为解释变量矩阵,包括存贷比、贫困人口量、年末金融机构各项存款余额、财政收支赤字、人均生产总值和第二产业比重共6个解释变量,εit为误差项。研究所用数据见表1。

表1 模型面板数据统计描述

(三)回归结果分析

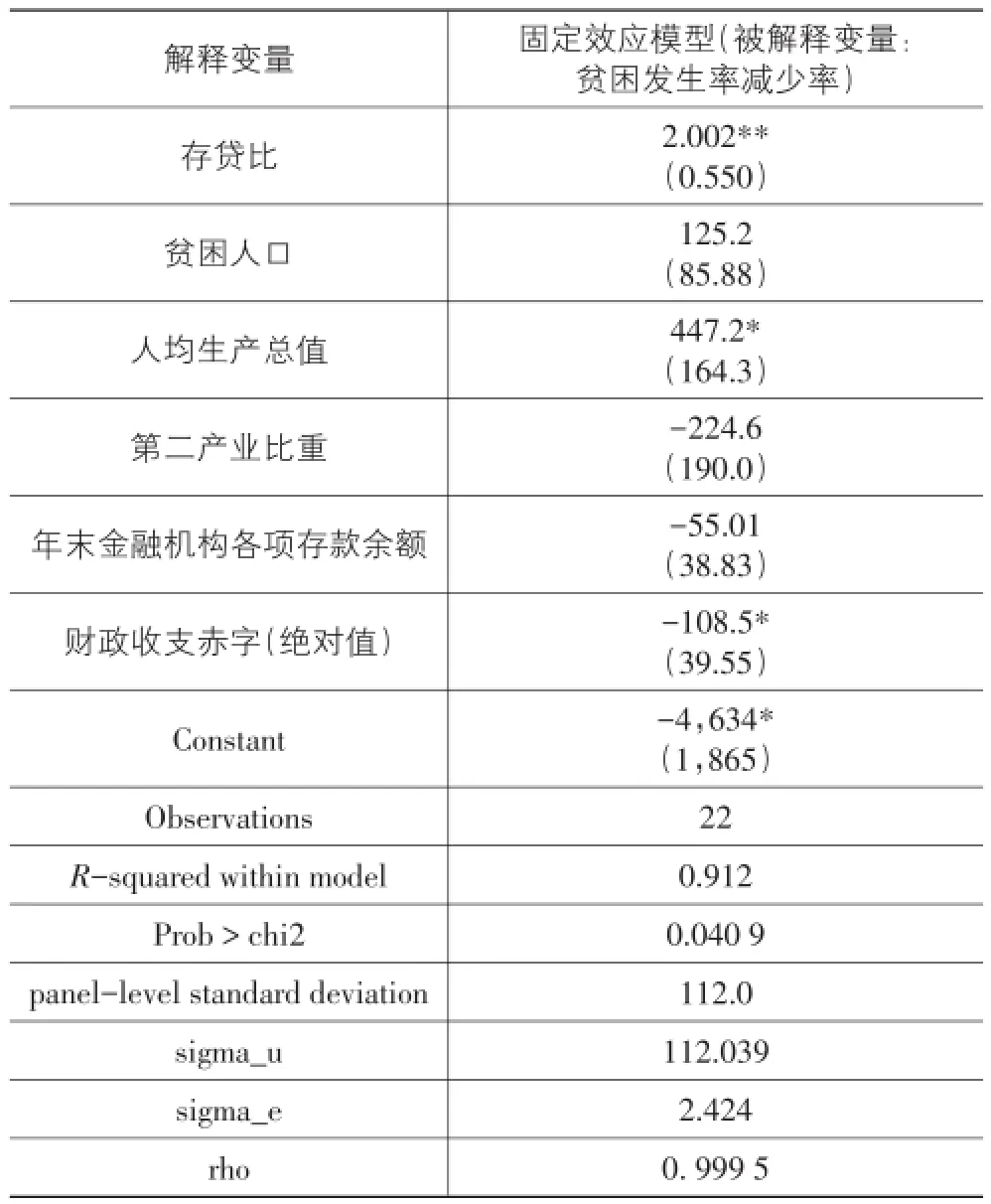

我们首先对模型数据进行了相关检验,面板数据是强平衡的,hausman检验结果(chi2=30.61,Prob>chi2=0.000 0)表明应该选择固定效应模型。为消除数据的异方差性,我们首先将各绝对量指标贫困人口量、年末金融机构各项存款余额、财政收支赤字(绝对值)和人均生产总值取对数,然后将具体变量代入。我们使用Stata软件进行模型回归分析,结果见表2所列。

表2 面板数据模型估计结果

回归结果显示,存贷比与被解释变量贫困发生率减少率之间存在明显的正向关系,即随着存贷比的提高,贫困发生率减少程度将随之提高,说明当一个地区的贷款投放量相对加大的同时,可能会帮助贫困人口提高收入,并且由于当地居民更倾向于储蓄,从而带来较贷款增加量更多的存款量,降低贫困发生率。人均生产总值同样与被解释变量之间存在正向关系,说明经济平均发展水平的高低对于解决贫困问题有着显著的改善推动作用。财政收支赤字(绝对值)与被解释变量之间存在显著的反向关系,财政收支赤字越大,意味着当地在开展扶贫脱贫工作的过程中,能够投入财政扶持资金等资源的能力越小,因而带来不利于降低贫困发生率的结果。此外,贫困人口的绝对量、第二产业比重和年末金融机构各项存款余额这三个指标的影响均不显著,其中贫困人口绝对量因素表现为正向影响关系,后两个则表现为反向影响关系。

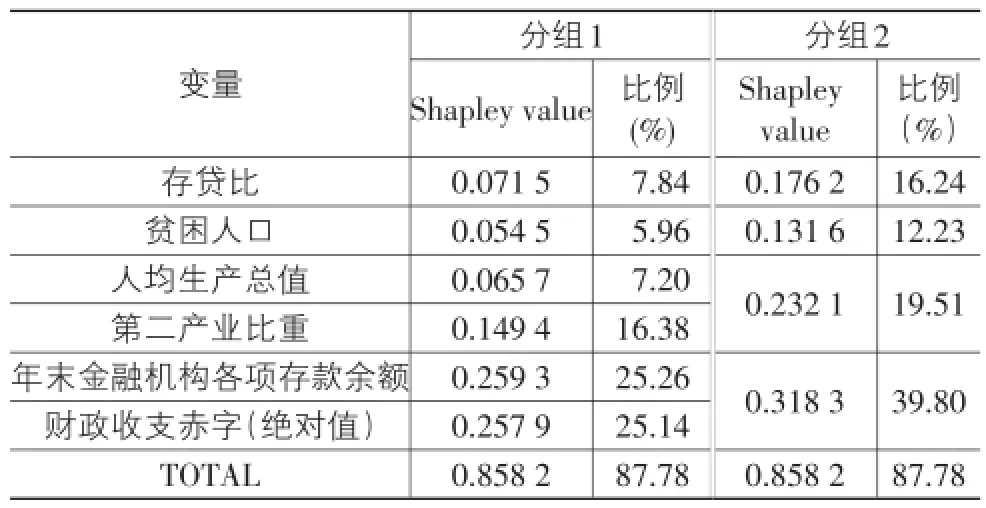

通过面板数据回归分析,我们判断出存贷比等因素对减少贫困发生率的影响的方向性,为了更进一步说明各因素作用程度,我们采用基于回归方程的Shapley值分解方法,具体测算各影响因素的相关贡献度。表3是各影响因素对贫困发生率减少率的贡献度的测算结果。

表3 各影响因素的贡献度

在分组1,我们单独测算了各解释变量的独立贡献度,在全部解释变量87.78%总解释度中,存贷比仅提供了全部贡献度的7.84%;在分组2,我们把人均生产总值、第二产业比重变量组合为区域经济发达程度类变量,把年末金融机构各项存款余额、财政收支赤字组合为资源供给能力类变量,此时存贷比变量的贡献度提高到了16.24%,但其贡献度在两个不同分组中都远远低于年末金融机构各项存款余额和财政收支赤字变量,以及它们的组合类变量。这一方面说明了大量的资源投入特别是财政金融手段对减少贫困率的重要作用,也揭示了目前大别山片区12贫困县普遍需要在金融支持上继续加大力度,当然加快发展经济也同样具有积极意义。

六、研究结论和政策建议

大别山区是我国“十三五”期间扶贫攻坚的主战场,特别是片区内的国家级贫困县,普遍存在经济基础差、发展水平低,社会事业发展滞后、城镇化水平低,贫困发生率和贫困深度明显高于全省平均水平。“十二五”以来,安徽大别山贫困地区,积极实施金融脱贫政策,通过创新金融脱贫支持体系、金融脱贫新产品和金融脱贫服务方式等措施,为贫困县区塑造了良好的资本流入条件和环境。2011-2014年大别山片区12个国家级贫困县实证研究表明,金融机构的存贷比对贫困发生率减少率具有明显的正向影响,随着存贷比的提高,贫困发生率减少程度将随之提高;人均生产总值同样对贫困发生率减少率具有正向作用;财政收支赤字对贫困发生率减少率存在显著的负向影响,财政收支赤字越大,能够投入脱贫的财政扶持资金等资源的能力越小。

为打赢大别山片区“十三五”期间的脱贫攻坚战,保证如期实现脱贫攻坚目标,进一步加强金融脱贫工作,我们建议:第一,鼓励各类金融机构的积极进入贫困地区开展金融服务,彻底改变贫困地区的金融机构网点覆盖率低、有效金融服务缺乏等制约发展问题,创造充满活力的贫困地区金融服务体系。第二,建立多元化的金融脱贫合作,支持开展扶贫业务的金融机构与当地相关部门进行合作通过政府担保,保险公司提高承包水平等措施,增加贷款投放力度;注重金融机构中传统业务与脱贫业务之间联动发展,加强金融机构脱贫绩效考评,增强竞争意识和合作精神,实现脱贫金融的协调发展。第三,加大脱贫金融产品的开发和创新,努力开发出成本低、办理流程便捷、经营成本低等适合贫困农户、中小微企业的金融产品和服务方式,解决贫困地区融资难、成本高的突出问题。第四,加强信用体系建设,建立包括区域内所有企业和农户的征信系统和诚信体系,扩大授信额度,简化审批程序,降低融资成本;加强政府部门、担保机构、金融服务之间联系协调,完善信用担保制度,为贫困地区的农户和企业创造更有利融资环境。

[1]吕书奇.建立农村现代化体制推动“三农”问题的解决[J].农村财政与财务,2004(4):20-20.

[2]韩洁.财政部副部长廖晓军解读中央一号文件——“三农”投入持续增长夯实农业基础地位[J].农村财政与财务,2008(4):4-5.

[3]方梓鉴刘海清.海南省农民收入与农村信贷关系的实证研究[J].广东农业科学,2010(12):196-198.

[4]雨松.着力构建江苏农村扶贫开发长效机制[J].江苏政协,2011(1):23-26.

[5]刘国军.建设幸福广东视角下完善农村扶贫开发责任机制的思考[J].岭南学刊,2011(6):127-132.

[6]付李涛.大别山连片特困区“金融扶贫”模式探析——以河南省信阳市为例[J].时代金融,2014(21):213-214.

[7]陈香,徐振宇.新时期安徽省大别山片区扶贫开发存在问题及对策研究[J].农村经济与科技,2015(3):189-191.

[8]卢善军,朱立森.打造精准扶贫的“金寨样本”[J].中国农村金融,2016(10):76-77.

[9]中国扶贫.打破金融困局的“将军县”金寨县创新金融扶贫纪实[J].中国扶贫,2013(19):35-38.

[10]刘兴亚,陶诚,徐金伟,等.农村金融综合改革试点:安徽省金寨县案例研究[J].南方金融,2015(2):66-69.

Research on the Effect of Financial Poverty Alleviation in the Dabie Mountain Area of Anhui Province

ZHU Ya-han,XU Xiao-chun,LUAN Jing-dong

(College of Economics and Management,Anhui Agricultural University,Hefei 230036,China)

Dabie Mountain Area is the main battlefield of poverty alleviation in China.Since the“12th Five-Year Plan”,Anhui province has been actively implementing financial policies to eliminate poverty,and created good capital inflow conditions and environment for pov⁃erty counties.Based on the empirical study of 12 national poverty counties of Dabie Mountain Area in Anhui province from 2011 to 2014, the results show that the deposit-loan ratio of financial institutions and per capita GDP have obvious positive influences on reducing inci⁃dence of poverty;Fiscal deficit has a significant negative influence on the incidence of poverty.Accordingly,the paper puts forth policy recommendations to create a more favorable financing environment for farmers and enterprises in poverty areas and try to win the battle of poverty alleviation in Dabie Mountain Area,by encouraging financial institutions to carry out financial services in poverty areas,establish⁃ing diversified financial cooperation,increasing the development and innovation of financial products and strengthening the construction of credit system.

Dabie Mountain Area;poverty alleviation and development;financial poverty alleviation;effect evaluation

F127;F320

A

1007-5097(2017)05-0028-06

[责任编辑:张青]

10.3969/j.issn.1007-5097.2017.05.004

2017-03-05

安徽省政府重大研究课题(皖政研2013-5);安徽省高校人文社会科学重点研究基地项目(SK2014A044)

朱雅寒(1986-),男,安徽马鞍山人,博士研究生,研究方向:区域农业发展;许晓春(1971-),男,安徽亳州人,副教授,通讯作者,研究方向:农业经济;栾敬东(1963-),男,江苏六合人,教授,博士生导师,研究方向:农业经济管理。