通货膨胀、市场地位对商业信用的影响

2017-04-25

(东华大学 旭日工商管理学院,上海 200051)

通货膨胀、市场地位对商业信用的影响

张西征,秦婷

(东华大学 旭日工商管理学院,上海 200051)

本文采用2010-2015年沪深两市A股上市公司的年度数据,研究市场地位和商业信用的关系,以及考虑通货膨胀预期背景下二者的关系是否会发生。研究结果表明:第一,市场地位高的企业会凭借其市场地位获得较多的商业信用,二者呈正相关关系;第二,当预期未来将发生通货膨胀时,企业获得的商业信用也会增加;第三,通货膨胀预期会加深市场地位和商业信用之间的正相关关系,即当预期未来将发生通货膨胀时,市场地位高的企业能凭借自己的市场地位更多地获得商业信用。本研究把通货膨胀对企业行为的影响纳入宏观经济政策与微观主体行为互动关系的研究框架中,量化通货膨胀对企业行为的影响,扩展了企业商业信用方面的研究,有助于政府和企业更好地应对通货膨胀。

通货膨胀;市场地位;商业信用

一、引言

通货膨胀是影响企业经营的重要宏观经济环境。在通货膨胀环境下,实际利率下降,原材料、劳动力成本上升,企业外部资金需求相应提高。如果通货膨胀率过高,央行很可能采取加息政策进行反通胀,提高企业贷款利率。为减少通货膨胀带来的负面影响,很多公司会根据自身对未来通货膨胀的预期判断来调整自身的资本结构,进而调整其商业信用的获得。

商业信用是指在商品交易中由于延期付款或延期交货所形成的企业间的借贷关系。市场地位作为区分企业性质的一个重要指标,也影响着企业的商业信用规模。而作为宏观经济环境的通货膨胀是企业经营的重要外部环境,也是影响企业商业信用规模的重要因素。

二、理论分析与假设提出

1、市场地位与商业信用

本文研究的对象主要是商业信用的获得,而商业信用的获得主要取决于购销双方的信任程度。Kreps和Wilson(1982)认为获取别人的信任是在重复博弈中当事人谋求长期利益最大化的手段,信任在企业和供应商之间的长期购销关系中发挥着重要的作用,具体表现为促进交易达成并显著降低交换双方的交易成本。

在这一博弈过程中,供应商非常关心企业的以往欠款历史、业绩状况好坏、财务风险等。具有较高市场地位的企业能够向市场传递公司经营状况良好的信息,这一点保证了企业具备可以及时偿还债务的能力;作为行业中市场地位高的企业,公众对其关注度较高,相对了解的信息会较多,减少了信息不对称的问题,能够促进企业和供应商之间信任关系更容易形成,并降低了双方的交易成本、事后监督成本、执行成本,减少了讨价还价和争议。

同时,占据着较高市场地位的买方企业,能够凭借自身的优势地位来获得较多的商业信用。商业信用竞争性假说认为,企业将商业信用的提供视为一种竞争策略,企业面对强大的竞争压力时,会通过向客户提供商业信用的形式,将自己的流动性让渡出去,从而谋求企业的生存与发展,也就是说供应商可能也会主动提供商业信用。因此,市场地位较高的企业相比那些市场地位低的企业更具备获取商业信用的优势。

因此,对于市场地位较高的买方企业,供应商更乐于向其提供商业信用,从而导致购销双方信任关系的强度更大,进而降低企业使用商业信用的融资成本。

基于以上分析,本文提出以下假设:

假设1:市场地位与商业信用存在正相关关系。

2、预期通货膨胀与商业信用

通货膨胀波动对企业获得商业信用的影响具体表现为:第一,通货膨胀率的升高在某种程度上导致宏观经济不确定性程度的增加(Bekaert and Wang,2010;Lin,2009)。Lin(2009)认为趋高的通货膨胀率将导致宏观经济运行的非效率、失业率升高和实业投资额的下降,从而降低经济增长。面对可能的经济冲击,企业为了提高生产的计划性以缓解经济冲击带来的影响,可能会对存货持有水平进行适当调整。第二,由于商业信用是一种无息的信用形式,通货膨胀时货币购买力下降,因此为了降低存货未来的采购成本,企业必将会在预期通货膨胀来临之时,更加积极地采用赊账形式购买原材料或存货以降低自己的采购成本。第三,通货膨胀率一旦持续上升,央行可能采取反向的货币政策操作,加息以降低通胀率(Sharp,2002),希望实现经济软着陆,从而稳定宏观经济运行。但是这种调整一方面具有一定的滞后效应(Ritter and Warr,2002),另一方面即使央行进行这样的货币政策调整,这种调整也是不充分的(Mudell,1963),因而短期企业面临的实际利率会因为通胀率的上升而出现下降,从而企业持有存货的机会成本将会下降。持有存货的成本下降了,企业同样也会热衷于采用商业信用形式来进行交易。

基于以上分析,本文提出以下假设:

假设2:随着预期通货膨胀的增加,企业获得的商业信用也会随之增加。

3、通货膨胀、市场地位与商业信用

随着预期通货膨胀的到来,物价普遍上升,货币的购买力下降,货币性资产严重缩水。企业为了降低通货膨胀带来的风险,在预期到通货膨胀即将来临时,明智的管理层就会做出积极采用商业信用形式来加大存货的持有量。而具备这种先见之明的往往是那些在行业中发展比较好的企业,这种企业在行业中占据较大的份额,在行业中具有强势竞争地位。

同时,鉴于市场地位较高的企业会更容易向供应商传递较高的信誉和偿债能力,当预期通货膨胀来临时,供应商往往愿意信任并把商业信用提供给那些信誉良好、偿债能力较强的高市场地位的买方企业。在这种状况下,较高的信任度则进一步又降低了双方企业的交易成本,更加促进商业信用形式的使用。

基于以上分析,本文提出以下假设:

假设3:随着预期通货膨胀的增加,市场地位与商业信用的正相关关系增强。

三、研究设计与数据来源

1、样本选取与数据来源

本文数据来自国泰安数据库及国家统计局2010—2014年深沪两市所有 A股上市公司,删除数据缺失样本,最后得到共11476个观测值,相关数据整理与分析利用 Excel和 Stata/MP13.1统计软件。

2、模型设计

为研究各变量之间的关系,本文建立以下多元回归模型:

表1 变量定义表

表2 描述性统计

四、实证研究

1、描述性统计

从表2来看,商业信用的最大值和最小值相差较大,说明了各个上市公司商业信用的获得额存在较大差别,且两端分化严重;反映市场地位的指标平均值为0.5037031,标准差0.5000081,可以看出总体来说,市场地位高的企业和市场地位低的企业基本上各占一半;从衡量预期通货膨胀两个指标的标准差可以判定,不同的定义方法产生的数据还是会产生较大的差异;其他控制变量,经营活动现金流(CFO)、现金持有量(Cash)、资产负债率(Lev)、公司规模(Size)、第一大股东持股比例(Shr1),他们的最大值最小值有所不同,说明我们所选取的样本之间存在一定的差异,控制变量的选取也是十分有必要的。

2、pearson相关性分析

对样本数据进行回归分析之前,应排除各自变量之间存在多重共线性的可能。因此,在回归分析前,应对各自变量进行相关性检验,以提高回归结果的可靠性。本文运用皮尔逊相关系数对样本数据进行分析,相关性系数矩阵见下表3。

从表3可知,各变量之间并不存在明显的多重共线性;解释变量与自变量、控制变量之间的相关系数和P值可以表明,自变量、控制变量与解释变量之间都存在相关性,且相关性较为显著。

由上表数据可知,商业信用与市场地位、通货膨胀(Index)的相关系数分别为 0.2796、0.0136和0.028,且P值都显著小于0.05,说明通货膨胀、市场地位与商业信用的获得之间确实存在一定的相关关系,相关系数符号也与预期一致,相关假设得到初步验证。

3、回归分析

针对假设1,本文建立固定效应模型,进行了市场地位和商业信用的回归,结果如下:

表4 市场地位与商业信用的回归结果(1)

从表4的回归结果来看,市场地位和商业信用二者之间存在极为显著的正相关关系,说明市场地位越高,商业信用的获得额也会越多,假设1得证。而控制变量经营活动现金流(CFO)与商业信用的相关性关系不如预想的那么显著,但仍正相关。其他控制变量的回归结果都极为显著:现金持有和商业信用显著负相关;资产负债率、企业规模以及第一大股东持股与商业信用显著正相关,说明企业举债在一定程度上促进商业信用形式的使用,企业规模越大越有可能使用商业信用进行商业来往,第一大股东的持股比例越高企业有可能更倾向于使用商业信用进行交易。

针对假设2,本文建立固定效应模型,进行了通货膨胀和商业信用的回归,结果如表5:

表5 通货膨胀与商业信用的回归结果

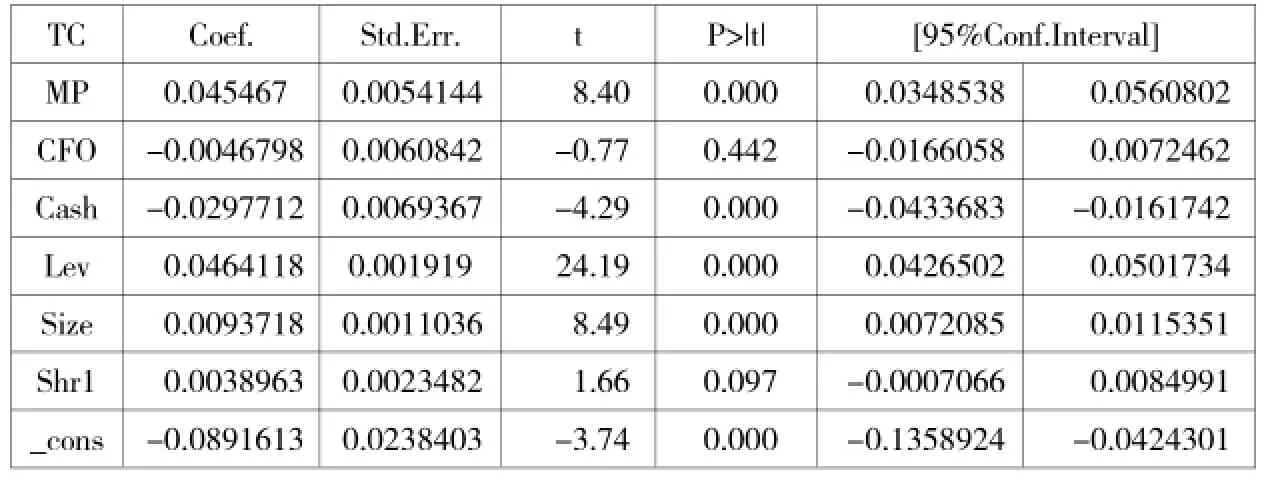

表6 通货膨胀、市场地位对商业信用的回归结果

从回归结果来看,衡量通货膨胀的两个指标均与商业信用存在显著的正相关关系,假设2得证。而各个控制变量与商业信用的相关性也是显著的,且他们的相关性方向也与预想的一致。

针对假设3,本文运用基础模型,建立固定效应模型,进行了通货膨胀、市场地位以及商业信用三者的回归,结果如表6。

显然,商业信用与市场地位显著正相关,商业信用与通货膨胀的系数为0.04365,市场地位与通货膨胀的2个交乘项对商业信用显著正相关,相关系数分别都在2.0左右,大于0.4365,说明当预期通货膨胀来临时,高市场地位的企业会凭借自身的优势和良好的信用状况,获取更多的商业信用以减少企业未来采购存货的成本,也就是说,通胀来临,企业的市场地位与其获得的商业信用之间的正相关关系会加强。假设3得证。

五、主要结论

本研究得到如下结论:

(1)市场地位显著影响商业信用的获得额,市场地位较高的企业会凭借其市场地位优势获得比市场地位低的企业更大规模的商业信用。

(2)当预期到通货膨胀时,企业倾向于尽可能多地获得商业信用来应对当前的宏观经济状况。

(3)在通货膨胀预期背景下,市场地位高的企业能更快速洞察到这一宏观环境变化,会尽可能地获得比平时更多的商业信用,也就是说当预期到通货膨胀来临时,市场地位与商业信用之间的正相关关系会加强。

[1]刘欢、邓路、廖明情:公司的市场地位会影响商业信用规模吗 [J].系统工程理论与实践,2015,12:3119-3134.

[2]饶品贵、岳衡、姜国华:通货膨胀预期与企业存货调整行为[J].经济学(季刊),2016,02:499-526.

[3]郭宗睿:市场地位对商业信用与银行借款的影响研究[D].重庆工商大学, 2014.

[4]邵爱英、张西征:货币政策对商业信用与银行信用两者关系的影响研究[A].中国武汉决策信息研究开发中心、决策与信息杂志社、北京大学经济管理学院.“决策论坛——企业党建与政工创新工作发展学术研讨会”论文集(上)[C].中国武汉决策信息研究开发中心、决策与信息杂志社、北京大学经济管理学院,2016:3.

(责任编辑:史二霞)