不同返还情景下碳税对中国经济影响及减排效果

2017-04-15许士春张文文

许士春 张文文

摘要:本文构建了多部门递归动态可计算一般均衡模型,考虑中国经济发展和碳减排的现实情况,以征收40元/吨碳税且无税收返还为基准情景,分析了碳税对中国经济和碳强度的影响;在此基础上,本文探讨六种税收返还情景(返还清洁能源部门部分碳税、返还服务业部分碳税、返还农村和城镇居民全部碳税、减免企业所得税、减免居民所得税、减免生产税) 对碳税负效应的缓解作用,同时探讨税收返还政策下碳税对中国经济增长、社会福利、农村和城镇居民收入消费、各部门产出的影响差异,并从实现2020年和2030年减排目标的角度,比较不同返还情景下碳税对碳排放量、碳强度,以及对非化石能源占一次能源消费结构变化的长期影响。研究结果表明:基准情景下,碳税对经济确实存在负效应;六种返还政策均不同程度地降低碳税负效应,同时也能够保证实现2020年的减排目标且有利于实现2030年的目标;对单一部门(清洁能源部门或服务业)部分返还碳税能够促进相应部门的产出,但力度较小,与其他政策相比影响微弱,但都能够有效地促进这两大部门的发展,因此在制定补贴政策时应当考虑行业差异性,重点扶持符合绿色发展要求的行业;对农村和城镇居民的直接返还均能增加农村和城镇居民收入,刺激了消费进而带动社会经济发展,相比部门返还政策,这一政策更为有效的提高了社会福利,但也会进一步拉大农村与城镇居民之间的收入消费差距;减免企业所得税促进企业投资和产业结构调整;减免居民所得税极大的刺激居民消费;减免生产税促进进口、拉动就业率,降低化石能源部门产出,综合来看,相对于其他返还政策,减免生产税更有效可行。

关键词 :碳税;动态CGE模型;税收返还;减排目标

中图分类号:F205 文献标识码: A 文章编号: 1002-2104(2016)12-0046-09

中国正处于经济转型发展阶段,环境问题日益突出,同时作为最大的碳排放国,国际谈判和减排压力越来越大。因此,如何实现能源、环境与经济的协调发展已经成为政界和学界亟需解决的问题。碳税作为重要且被公认的一种碳减排工具,已在一些国家有效实施。中国在《国家应对气候变化规划(2014—2020年)》中,明确提出在资源税、环境税、消费税、进出口税等税制改革中,积极考虑应对气候变化需要,研究符合我国国情的碳税制度。然而,目前中国在实践中还未涉及碳税政策,因此有必要研究中国碳税的经济影响和减排效果,从而有助于正确认识碳税在我国实施的可行性,为我国未来碳税政策的推出提供科学依据和决策参考。

1 文献综述

CGE模型作为政策研究和经济分析的一个重要分析工具,已经成为国内外学者研究碳税的主要工具。国外对碳税的研究起步较早,Whalley和Wigle[1][2]较早地将CGE模型运用到气候变化问题上,通过构建全球贸易和碳排放的多国静态模型,并将碳税征收方案分为生产环节和消费环节,分析碳税的经济影响。ORyana et al[3],Wissema和Dellink[4],Grant et al[5]分别构建静态可计算的一般均衡(CGE)模型,分析碳税的减排效果以及对宏观经济的影响,并提出实现各国减排目标的有效碳税税率。与静态模型相比,构建动态模型可以更好的理解政策变动对经济系统的长期影响效果,使得政策更加贴近现实。其中,

Burniaux et al[6]开发了多区域、多生产部门的递推动态CGE模型,首次在生产函数CES嵌套中将资本和能源要素放在同一层;类似的动态CGE模型如Aasness et al[7]通

过增加污染排放模块来研究碳税对不同家庭的福利影响。

此外,也有学者将研究重点放在税收返还及补贴政策上。Bureau[8]利用2003年至2006年面板数据,模拟的不同税率水平下碳税对汽车消耗化石燃料的分配效应,并且通过将税收返还居民发现贫困家庭的经济条件得到改善;Orlovd et al[9]基于多部门静态的CGE模型,研究俄罗斯实施碳税的经济影响并模拟将碳税替代劳动税不仅可以减少温室气体的排放,而且能够增加社会福利;Wendner[10]通过构建动态CGE模型,并设定全部碳税收入转移给家庭部门、补贴工资成本、为养老金系统提供融资三种碳税分配情景,研究了奥地利征收碳税的经济影响,结果表明征收碳税的确能够起到减排作用,同时证明第三种碳税分配方案优于其他两种。

近年来,国内对碳税的研究正在逐步发展。贺菊煌、沈可挺等[11]、魏涛远等[12]、郭正权等[13]基于静态CGE模型,研究碳税的减排效果及宏观经济影响;类似地,高鹏飞等[14]基于MARKAL—MACRO模型测度了征收碳税对中国碳排放和宏观经济的影响;张景华[15]基于静态CGE模型分析碳税对就业的影响,验证中国是否存在产生就业“双重红利”的条件;相比以上较为简单的碳税研究,朱永彬、刘晓等[16]引入高、中、低3种税率并且对比不同征收方案(生产性碳税和消费性碳税),发现生产性碳税的减排优势,以及碳税对行业的影响差异。此外,石敏俊等[17]基于动态CGE 模型,通过设计单一碳税、单一碳排放交易以及碳税与碳交易相结合的复合政策的不同情景,模拟分析了不同政策的减排效果、经济影响与减排成本;王灿等[18]构建一个涵盖中国经济、能源、环境系统的递推动态CGE模型,模拟碳税对GDP、能源价格、资本价格等宏观变量的影响;刘多多[19]和梁伟[20]基于区域角度,构建动态CGE模型,研究碳税政策对宏观经济以及不同行业部门的影响,并验证环境税能否实现“双重红利”。以上研究均将碳税归为政府收入,没有考虑到税收返还情形。相反,周晟吕等[21]基于动态能源-环境-经济的CGE模型,模拟不同碳税税率以及不同碳税使用方式的减排效果及经济影响。结果显示,将碳税收入返还给居民和企业,相比碳税收入归为政府,一定程度上能够缓解碳税的负面影响;对此研究更为详尽的有:胡宗义等[22]通過构建动态可计算一般均衡模型(MCHUGE模型),比较分析了碳税不返还、所征碳税用于降低要素所得税、补贴个人消费、补贴企业这四种情景下,不同碳税的减排效果以及对经济和产业的影响,结果表明,采用税收返还政策能够降低碳税对宏观经济带来的负面影响,但一定程度上影响了减排效果;刘宇等[23]在无税收返还、减免消费税、减免生产税这三种情景下,运用动态CAS-GE模型分析碳税的经济影响,研究发现,税收返还能够显著缓解碳税对宏观经济和各行业的不利影响,减免消费税这一返还政策使得减排效果更加明显。

现有文献主要从碳税的经济和社会影响、碳税税率、碳税与福利的关系、以及碳税返还的经济影响等方面进行研究,主要存在以下不足:对于不同税收返还情景的研究不全面;缺乏对农村城镇居民的影响差异分析;缺乏对不同税收返还情景下减排目标实现的分析。针对这些不足,本文构建多部门递归动态CGE模型,分析六种税收返还情景(返还清洁能源部门部分碳税、返还服务业部分碳税、返还农村和城镇居民全部碳税、减免企业所得税、减免居民所得税、减免生产税)下碳税对经济的影响及其减排效果;分析不同税收返还情景对农村城镇居民收入消费的影响,并从实现2020年和2030年减排目标的角度,比较不同返还情景下实施碳税后的碳排放变化趋势,以及非化石能源占一次能源消费结构变化。

2 模型与数据

本文拓展Hosoe等[24]的动态CGE模型①,构建包含七大模块的多部门递归动态CGE模型,具体为:生产模块、贸易模块、机构模块、环境模块、均衡模块、宏观模块、动态模块,结构如图1所示。生产模块描述了生产者的生产活动。每个部门的生产由一个五层嵌套的CES生产函数来描述,且规模报酬不变;其中投入包括:劳动、资本、能源以及其他中间投入;生产者以成本最小化为生产原则。贸易模块主要描述了商品国内销售、出口及进口之间的关系;国内销售和出口部分的替代关系采用CET函数,国内销售和进口之间采用阿明顿(Amington)条件来描述。机构模块描述了居民、企业和政府等经济主体的收入来源和支出分配行为。居民收入主要来源于劳动、资本的要素收入,以及政府、企业和国外的转移支付;居民在缴纳个人所得税后,将可支配收入用于储蓄和消费。企业主要收入来源于资本收益,以及政府和国外的转移支付,企业的投资主要体现为固定资本的形成。政府的收入主要来源于各种税收以及国外的转移支付,政府的支出包括消费,对居

民和企业的转移支付以及对国外的援助。

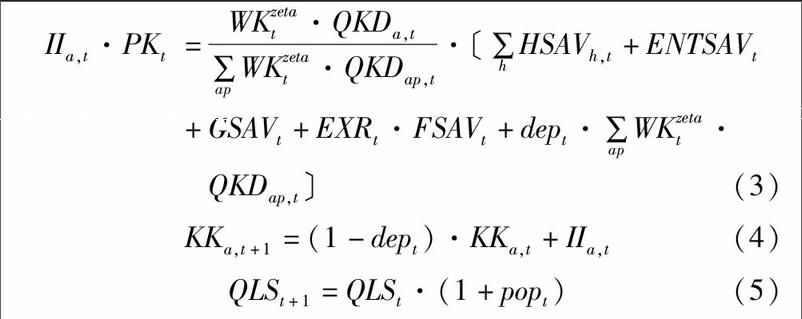

环境模块主要是通过煤炭、石油和天然气使用时产生的二氧化碳为计税依据,在生产环节征收碳税,公式如下:

模型的基础数据主要建立在《中国投入产出延长表》(2012),同时采用自下而上法编制社会核算矩阵,并将139个部门合并调整为11部门,分别是:农业、重工业、轻工业、建筑业、交通运输及仓储业、服务业、煤炭行业、石油行业、天然气行业、火电行业、清洁能源行业。其中,对于投入产出表中能源部门的划分方法如下:将煤炭采选业和炼焦业组合为煤炭行业;石油和天然气开采业根据其能源消耗量占比拆分为石油开采业和天然气开采业,然后将他们分别与精炼石油核燃料加工业、燃气生产和供应业组合为石油行业、天然气行业;根据火电和清洁能源的各自发电量占总发电量的比例,将电力、热力的生产和供应拆分为火电行业和清洁能源行业。其他数据来自《中国统计年鉴》(2013、2014),《中国能源统计年鉴》(2013)、《中国财政年鉴》(2013)等统计资料。关于生产函数、贸易函数中的替代弹性,参考娄峰[25]的做法。单位化石能源消费量的二氧化碳系数,根据国际能源署(International Energy Statistics)中二氧化碳排放量与化石能源消耗量的比值计算而得。

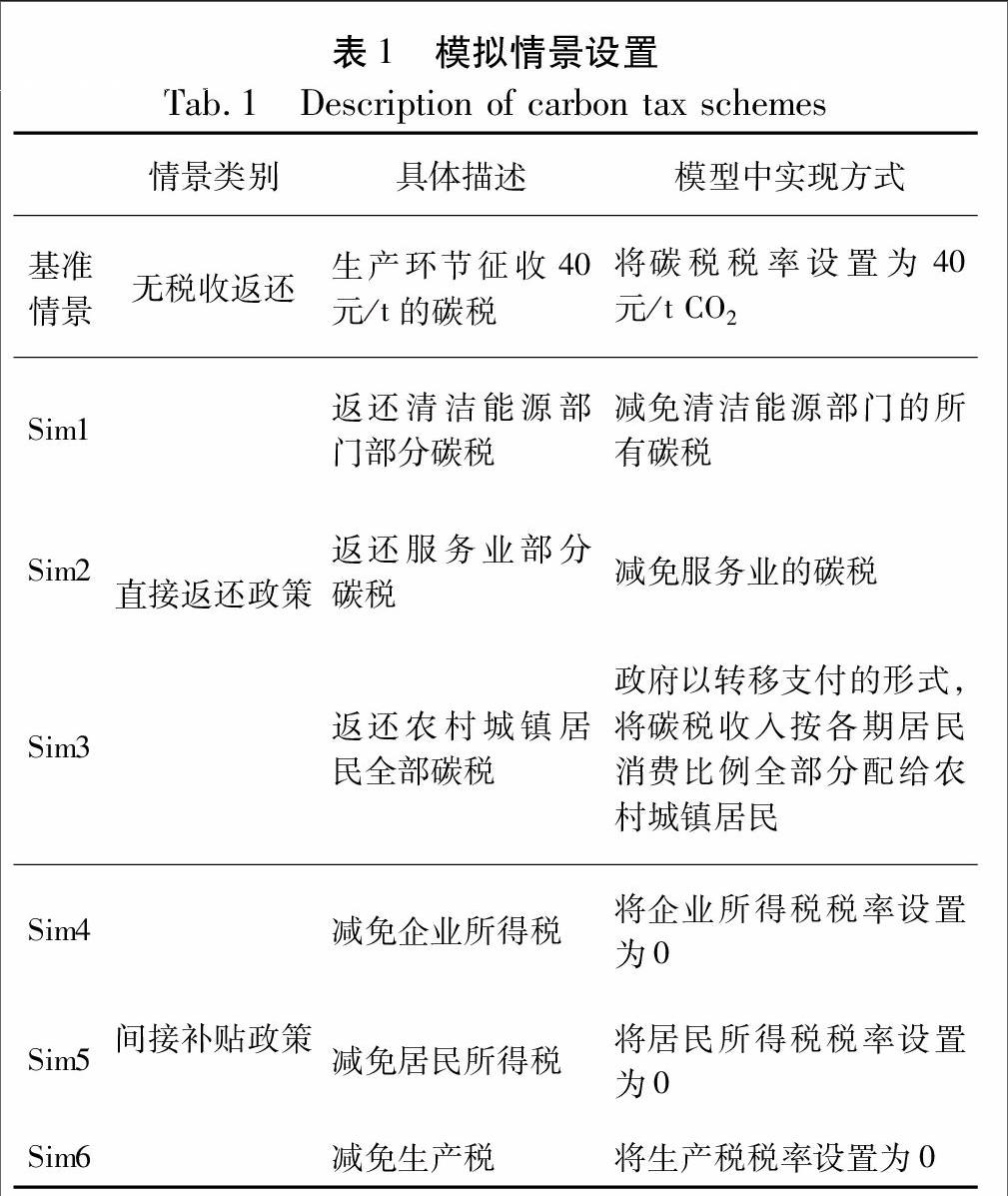

3 情景设定

据国际的经验,碳税一般是在生产环节征收,结合中国经济现状及专家预测,中国若征收碳税,税率可能在40元/吨二氧化碳左右,在当前研究中,娄峰[26]、许士春等[27]也是在此税率水平下进行分析,并认为在此税率下,到2020年单位GDP二氧化碳排放量能实现“十二五”规划的减排目标。因此,在基准情景下,本文将碳税税率设定为40元每吨二氧化碳并对此进行模拟分析。首先,模拟碳税对经济是否带来负效应,然后分析不同碳税返还情景下碳税的经济影响和减排效果。本文设定六种碳税返还情景(见表1),具体分为两大类,即直接返还政策和间接补贴政策,其中,直接返还政策是指政府逐次将碳税返还给清洁能源部门、服务业部门以及农村城镇居民。间接补贴政策是指政府以抵消其他税赋的方式补贴企业和居民,具体分为:降低企业所得税、降低居民所得税、降低生产税。考虑实现2020年和2030年减排目标,本文通过比较不同碳税返还政策下的碳强度(单位GDP的二氧化碳排放量)的变化量(与2005年相比),对比以上六种情景的减排效果,以及非化石能源在能源结构中占比的增长幅度。

4 模拟结果与分析

首先,模拟各年征收税率为40元/t CO2的情景,从图2可以看出,相对于未征收碳税,征收碳税带来的减排效果十分明显,但是减排的速度逐渐放缓。从表2可以看出2016年、2018年、2020年這三年碳税对社会经济的影响,其中,征收碳税抑制GDP、社会福利、居民消费、投资、资本存量、就业率的增长,但对进出口起到促进作用。总体来看,无论是促进作用还是抑制作用,随着时间的递延,都有逐步减弱的趋势。

根据以上分析可知征收碳税存在负效应,故此参照基准情景,本文以2016年、2018年、2020年为时间截点,分别分析以上六种情景对宏观经济和微观部门的影响及改善程度。

4.1 直接返还政策分析

如表3所示,相对无税收返还,整体上直接返还政策从对碳税负效应起到缓解作用。Sim1和Sim2的返还力度相近,因此清洁能源部门和服务业的产出均提高但幅度较小;有效改善了实际GDP、社会福利、进口、出口、资本存量等,对于居民消费及就业的影响较小,这主要是因为返还方式的只涉及单个部门,与基准情景相差不大。Sim3将全部碳税返还农村城镇居民,从表中可以发现,居民消费变化程度大于Sim1和Sim2,居民对产品的需求程度提高,部门的产出也随之增长,在一定程度上造成碳排放增加,但由于返还政策的前提是征收碳税,势必给生产部门造成压力,迫使其提高能源利用效率,一定程度上致使碳排放强度有所下降。此外,Sim3对农村城镇居民的不同返还力度是基于上期农村城镇居民的商品消费比例为基础,所以对农村与城镇居民的收入和消费影响存在差异。如图3所示,居民的收入和消费都比实施返还政策前有较大提高,但是城镇居民的收入和消费增长的幅度高于农村居民,可见这种直接返方式不利于缩小城乡的收入和消费差距。

4.2 间接补贴政策分析

从表4可知,Sim 4、Sim 5、Sim 6三种情景对于碳税的负效应的缓解力度相近,能够降低碳税的扭曲作用。Sim4中的实际GDP、社会福利、居民消费相对于未返还税收时,均有提高。其中居民消费改善程度明显,主要由于部门生产成本降低,刺激了居民需求量;由于国内需求量增加,所以进口、出口均有所降低,但降低的幅度逐渐减缓;企业在政府的政策支持下,加大投资力度,扩大生产规模,而资本存量基本没有变化,就业率明显随之增长;就减排的效果来看,企业生产成本降低,使得大部分部门的产出提高,一定程度上造成能源强度有所下降;但面对碳税的压力,企业势必会选择降低重工业以及化石能源行业的产出,改善生产结构,降低二氧化碳排放,使得碳排放强度降低。Sim5中的实际GDP、社会福利有所增长的幅度均低于Sim4的情形,但居民消费增长幅度较大;居民购买力提高,促进部门生产,增加投资和进口,但减少出口,资本存量缓慢增长,就业增长率有所提高;就减排效果而言,Sim5的效果没有Sim4的明显,主要原因在于Sim5中能源强度是增加的,而Sim4中能源强度却是下降的,因此Sim5对碳排放的抑制作用要弱于Sim4, 而碳排放强度降低,主要是碳排放的增加速度低于经济增长的速度所致。之所以出现Sim5中能源强度增加而Sim4中能源强度下降,主要原因在于Sim4中减免企业所得税能降低企业的成本,有利于企业在节能减排上的投入,进而促进能源效率的提升,而Sim5中减免居民所得税在一定程度上能增加商品需求,带动企业扩大生产,在边际成本递增的作用下,单位产出的能源消耗可能出现递增趋势,进而出现能源强度增加的现象。就部门产出而言,重工业、建筑业、火电等部门的产出仍受损。Sim6是直接对企业生产经营的税赋减免,相当于对企业的生产进行间接补贴,与Sim4和Sim5相比,实际GDP、居民福利、投资等均有大幅度提高;其原因如下,Sim6是对企业生产经营进行税赋减免,会直接促进生产部门扩大生产并增加投资,这也在一定程度上降低出口,并增加进口来满足国内的生产和消费需求,整体上由于生产的扩大带动了GDP的增长;要素市场中,就业率提高幅度最为明显,主要是因为部门扩大生产规模,增加对劳动力的需求,资本存量随着生产部门自身发展而有所变动;Sim6中居民消费增长幅度高于Sim4,主要是由于Sim6大幅度降低部门的生产成本,商品价格下降,大大刺激居民消费,提升了居民福利。就减排的效果而言,相比Sim4和Sim5,碳强度明显下降,这主要是GDP的增速远远高于碳排放的增速所致;Sim6中的能源利用效率并没有逐步提高,表明减免企业生产税可能会刺激企业粗放式发展,不利于长期的经济可持续发展。Sim6中非能源部门和清洁能源部门的产出大都显著提高,化石能源部门的产出都有所下降,这主要是因为面对碳税的税赋压力,虽 有生产补贴,但市场发展的趋势逐步会降低化石能源的使用和生产。

4.3 减排目标分析

如图4所示,与2005年碳排放强度相比,Sim1-Sim6的碳排放强度在各期均呈现下降趋势,从2012至2015年下降速度较快,随后几年下降幅度较为缓和,说明不同的税收返还政策下碳税的减排效果仍然比较明显;总体来看,从实施碳税返还政策的第五年起,碳强度均下降大于或等于40%,至2020年均能实现减排目标,其中,Sim6在第五年下降的更为突出,Sim1和Sim6在2020年均完成45%的减排目标。从图5可以看出,六种情景下,碳排放量的逐年上升,但是到后期增长速度缓慢,有望在2030年左右达到峰值,这仍然需要政府的政策导向以及市场的自我调节,其中,从实施税收返还开始的第四年起,Sim1的碳排放量均低于其他五种情景。这主要由于,在此期间,

相对其他情景Sim1的能源强度下降幅度最大;此外,在我们的模拟结果中,发现从实施税收返还开始的第四年,Sim1抑制了轻工业的部门产出,同时,交通、煤炭、石油、天然气等相对高耗能部门的产出增加幅度相对其他情景也不高。因此,这体现了单一返还给清洁能源部门的优势,极大的降低了碳排放。图6显示,总体上非化石能源占一次能源的比例相对于2012年是逐步提高的,但Sim1、Sim2、Sim6增长的幅度均低于Sim3、Sim4、Sim5,主要是由于Sim1、Sim2返还的力度较小,虽然Sim6始终最低,但增长的趋势非常明显,这就要求政府进一步加大对清洁能源部门的扶持力度,增加对清洁能源的投入和研发,鼓励企业使用清洁能源。

5 结论与政策启示

本文通过构建动态CGE模型,以征收40元/t碳税为基准情景,分别模拟六种碳税返还和补贴政策,得到如下结论与相关政策启示:①碳税对经济产生负效应,但这种不利影响会随着时间的变化会逐渐减弱,然而为了在碳税征收的初期减少冲击给社会经济带来的压力,因此,在征收碳税的开端实施补贴返还政策是十分必要的。②整体来看,无论是直接返还政策还是间接补贴政策均能降低碳税的负效应,同時能够降低碳排放强度,缓解居民、企业的社会压力。因此,征收碳税与碳税的返还补贴政策应当双管齐下。③仅将部分碳税收入返还给清洁能源部门和服务业部门,对于缓解碳税带来的负效应力度较小,但都能够有效促进这两大部门发展。因此相关部门在制定补贴政策时应当考虑行业差异性,重点扶持符合绿色发展要求的行业。④将碳税按照消费比例全部返还给农村城镇居民,增加了居民收入,刺激居民消费带动了社会经济发展。相比部门返还政策,这一政策更为有效的提高了社会福利,但是农村城镇居民的收入和消费差距逐步拉大。居民作为商品的最终消费者,实质上也是碳税最终承担者,因此制定补贴返还政策时应该考虑到消费者的利益,应区别对待农村城镇居民,缩小两者之间的差距。⑤间接补贴政策对于降低碳税的负效应较为明显,其中,减免企业所得税和减免生产税对提高服务业和清洁能源部门的产出起到促进作用;而减免居民所得税对促进居民消费和社会福利的贡献较为突出;综合来看,减免生产税相对于其他补贴返还政策更为行之有效。⑥在税收返还条件下碳税也能够保证实现2020年单位GDP二氧化碳排放比2005年下降40%至45%的目标,减排效果比较明显;根据2012年至2030年碳排放的变化趋势以及非化石能源在能源结构中占比的增长幅度,可以发现,多种税收返还政策下碳税能够实现2030年的减排目标。然而,完全实现能源结构目标还需要政府的宏观政策导向和充分发挥市场的自我调节作用。一方面,企业要时刻以绿色生产为目标,要求企业不断提高能源利用效率,另一方面,在政策制定上,政府可以考虑实施多种税收返还措施来规避单一税收返还的缺点,并且进一步加大对清洁能源部门的扶持力度,增加对清洁能源的投入和研发,鼓励企业使用清洁能源。

(编辑:田 红)

参考文献(References)

[1]WHALLEY J, WIGLE R. Results for the OECD comparative modeling project from the WhalleyWigle Model[R]. OECD Economics Department Working Papers. OECD Publishing, 1992.

[2]WHALLEY J, WIGLE R. Cutting CO2 emissions: the effect of alternative policy approaches[J]. The energy journal, 1991, 12(1): 109-124.

[3]ORYAN R, MIGUEL C J D, MILLER S, et al. Computable general equilibrium model analysis of economy wide cross effects of social and environmental policies in Chile[J]. Ecological economics, 2005, 54(4): 447-472.

[4]WISSEMA W, DELLINK R. AGE analysis of the impact of a carbon energy tax on the Irish economy[J]. Ecological economics, 2007, 61(4): 671-683.

[5]ALLAN G, LECCA P, MCGREGOR P, et al. The economic and environmental impact of a carbon tax for Scotland: a computable general equilibrium analysis[J]. Ecological economics, 2014, 100(100): 40-50.

[6]BURNIAUX J M, NICOLETTI G, OLIIVIRA J. GREEN: a global model for quantifying the costs of policies to curb CO2 emissions[J]. OECD economic studies, 1992 (19): 39-72.

[7]AASNESS J, BYE T, MYSEN H T. Welfare effects of emissions taxes in Norway[J]. Energy economics, 1996, 18(4): 335-346.

[8]BUREAU B. Distributional effects of a carbon tax on car fuels in France[J]. Energy economics, 2011, 33(1):121-130.

[9]ORLOV A, GRETHE H, MCDONALD S. Carbon taxation in Russia: prospects for a double dividend and improved energy efficiency[J]. Energy economics, 2013, 37(1):128-140.

[10]WENDNER R. An applied dynamic general equilibrium model of environmental tax reforms and pension policy[J]. Joural of policy modeling, 2001, 23(1): 25-50.

[11]賀菊煌, 沈可挺, 徐嵩龄. 碳税与二氧化碳减排的CGE模型[J]. 数量经济技术经济研究, 2002(10): 39-47. [HE Juhuang, SHEN Keting, XU Songling. CGE model of carbon tax and carbon emissions reduction[J]. The journal of quantitative & technical economics, 2002(10): 39-47.]

[12]魏涛远, 格罗姆斯洛德. 征收碳税对中国经济与温室气体排放的影响[J]. 世界经济与政治, 2002(8): 47-49. [WEI Taoyuan, GLOMSROD S. The impacts of carbon taxes on Chinas economy and carbon emissions[J]. World economics and politics, 2002(8): 47-49.]

[13]郭正权, 刘海滨, 牛东晓. 基于CGE模型的我国碳税政策对二氧化碳排放影响的模拟分析[J]. 煤炭工程. 2012(1): 138-140. [GUO Zhengquan, LIU Haibin, NIU Dongxiao. Simulation analysis on China carbon tax policy affected to energy and carbon dioxide emission base on CGE model[J]. Coal engineering, 2012(1): 138-140.]

[14]高鹏飞, 陈文颖. 碳税与碳排放[J]. 清华大学学报:自然科学版, 2002, 42(10): 1335-1338. [GAO Pengfei, CHEN Wenying. Carbon tax and carbon emission[J]. Journal of Tsinghua University (science and technology), 2002, 42(10): 1335-1338.]

[15]张景华. 碳税的就业“双重红利”效应研究[J]. 生态经济, 2013(7):47-50. [ZHANG Jinghua. Research on employment double dividend effects of carbon tax[J]. Ecological economy, 2013(7):47-50.]

[16]朱永彬, 刘晓, 王铮. 碳税政策的减排效果及其对我国经济的影响分析[J]. 中国软科学. 2010(4): 1-9. [ZHU Yongbin, LIU Xiao, WANG Zheng. Abatement effect of carbon tax and its impacts on economy in China[J]. China soft science, 2010(4): 1-9.]

[17]石敏俊, 袁永娜, 周晟吕, 等. 碳减排政策:碳税、碳交易还是两者兼之?[J]. 管理科学学报, 2013, 16(9): 9-19. [SHI Minjun, YUAN Yongna, ZHOU Shenglv, et al. Carbon tax, capandtrade or mixed policy: which is better for carbon mitigation?[J]. Journal of management sciences in China, 2013, 16(9): 9-19.]

[18]王灿, 陈吉宁, 邹骥. 基于CGE模型的CO2减排对中国经济的影响[J]. 清华大学学报(自然科学版). 2005,45(12): 1621-1624. [WANG Can, CHEN Jining, ZOU Ji. Impact assessment of CO2 mitigation on China economy based on a CGE model[J]. Journal of Tsinghua University (science and technology), 2005,45(12):1621-1624.]

[19]劉多多. 碳税政策对内蒙古经济与环境的影响分析[D]. 呼和浩特:内蒙古工业大学, 2013. [LIU Duoduo. Analysis of the impact of carbon tax policy on the Inner Mongolia economy and the environment[D]. Hohhot: Inner Mongolia University of Technology, 2013.]

[20]梁伟. 基于CGE模型的环境税“双重红利”研究——山东省为例[D]. 天津: 天津大学, 2013. [LIANG Wei. Study of double dividend of environmental tax based on CGE model: a case study of Shandong Province[D]. Tianjin: Tianjin University, 2013.]

[21]周晟吕, 石敏俊, 李娜, 等. 碳税政策的减排效果与经济影响[J]. 气候变化研究进展, 2011,7(3): 210-216. [ZHOU Shenglv, SHI Minjun, LI Na, et al. Impacts of carbon tax policy on CO2 mitigation and economic growth in China[J]. Advances in climate change research, 2011,7(3): 210-216.]

[22]胡宗义, 刘静, 刘亦文. 不同税收返还机制下碳税征收的一般均衡分析[J]. 中国软科学, 2011(9): 55-64. [HU Zongyi, LIU Jing, LIU Yiwen. General equilibrium analysis of carbon tax under different tax return mechanisms[J]. China soft science, 2011(9): 55-64.]

[23]刘宇, 肖宏伟, 吕郢康. 多种税收返还模式下碳税对中国的经济影响——基于动态CGE模型[J]. 财经研究, 2015, 41 (1): 35-48. [LIU Yu, XIAO Hongwei, LV Yingkang. On economic effect of carbon taxes in China under several tax relief modes: based on dynamic CGE model[J]. Journal of finance and economics, 2015, 41 (1): 35-48.]

[24]HOSOE N, GASAWA K, HASHIMOTO H. Textbook of computable general equilibrium modeling: programming and simulations [M]. 2nd Edition. Tokyo: University of Tokyo Press, 2011.

[25]娄峰. 中国经济—能源—环境—税收动态可计算一般均衡模型理论及应用[M]. 北京: 中国社会科学出版社, 2015. [LOU Feng. The theory and application of Chinese economyenergyenvironmenttax dynamic computable general equilibrium model[M]. Beijing: China Social Sciences Press, 2015.]

[26]婁峰. 碳税征收对我国宏观经济及碳减排影响的模拟研究[J]. 数量经济技术经济研究, 2014(10): 84-109. [LOU Feng. Simulation study on the carbon tax impact on Chinas macro economy and carbon emission reduction[J]. The journal of quantitative & technical economics, 2014(10): 84-109.]

[27]许士春, 张文文, 戴利俊. 基于CGE模型的碳税政策对碳排放及居民福利的影响分析[J]. 工业技术经济, 2016, 35(5): 52-59. [XU Shichun, ZHANG Wenwen, DAI Lijun. Impact assessment of CGE: based carbon tax on carbon emission reduction and resident welfare[J]. Journal of industrial technological economics, 2016, 35(5): 52-59.]

Abstract This paper applies a multisectoral dynamic computable general equilibrium (CGE) model based on the development of Chinas economy and the reality of carbon emissions to analyze the impacts of a carbon tax on Chinas economy and carbon intensity under the rate 40 yuan/ton without tax relief as a baseline scenario. On this basis, six schemes of tax refunds are designed, which include refunding part of tax to the renewable energy sector, refunding part of tax to the service sector, returning all carbon tax to residents, cutting company income tax, cutting residents income tax and cutting production tax, and the different impacts of a carbon tax on Chinas economy and emissions reduction under these different schemes are compared. To be specific, it studies the different levels of relieving negative effects of a carbon tax under these six schemes of tax refunds and simulates the different impacts of a carbon tax on Chinas economic growth, social welfare, rural and urban residents income and consumption, and the output of each sector. From the perspective of achieving the emissions reduction targets of 2020 and 2030, it compares the change trends of carbon intensity and the proportion of nonfossil energy in the primary energy consumption. Results show that, the carbon tax has negative effects on Chinas economy under the baseline scenario. The negative effect of carbon tax can be reduced at different levels, and the reduction target in 2020 and 2030 can be achieved, under the six tax refunds policies. Returning part of carbon tax to a certain sector (renewable energy or service sector) can promote its output, but the strength is slight, so the impacts of these two tax refunds policies are weak compared with other policies. Therefore, it is necessary to consider sectoral differences when making subsidy policies and to pay more attention to supporting those sectors that meet the requirements of green development. Returning all carbon tax to residents will not only improve residents income, but also stimulate consumption, which will foster social economy development. Compared with returning part of carbon tax to a certain sector, this policy is more effective to improve social welfare, but it further widens the income and consumption gap between rural and urban residents over time. Cutting companys income tax can promote company investment and industrial structure adjustment. Cutting residents income tax can stimulate consumption greatly. Cutting production tax can promote imports, boost employment, and reduce the output of fossil energy sector, so on the whole this policy is more effective and feasible compared with other policies.

Key words carbon tax; dynamic CGE model; tax refund; emissions reduction targets