铜价反弹或迎来拐点,再生铜行业利润难继续扩大

2017-04-12宝城期货金融研究所程小勇

文/ 宝城期货金融研究所 程小勇

铜价反弹或迎来拐点,再生铜行业利润难继续扩大

文/ 宝城期货金融研究所 程小勇

With the copper prices rebound ushering in the inflection point, renewable copper industry profits is hard to continue expanding

在消费旺季即将来临之际,2月份铜价呈现冲高回落的走势。与此同时,2月份发布的上市公司企业年报显示,受益于基本金属价格反弹,2016年有色行业年报增长迅猛,子行业中,铜企业的业绩增长最为明显,达到281.6%。

对于再生铜行业而言,2016年一个行业重要特点就是,废杂铜进口下降的同时,国内废杂铜随着“四机一脑”报废高峰到来,国内废杂铜回收在一定程度上弥补进口下滑的缺口,未来回收利用将以国内为主。不过,随着铜价反弹力度的减弱,铜行业利润继续扩张的势头可能放缓。

一、驱动铜价冲高的逻辑

1、全球经济周期性复苏

铜作为周期性品种,经济复苏或者增长与铜价是密切相关的。回顾历史,不管经济复苏或者增长是由需求驱动还是供给调整驱动,铜价都会出现明显的反弹或上证。

从滞后指标来看,2016年四季度全球主要经济体的GDP要么是连续几个季度的持续增长要么是复苏增长。作为全球铜消费最大的经济体,中国去年四季度GDP增速反弹至6.8%,尽管环比回升幅度只有0.1%,但这是2014年三季度以来首次季度增幅回升。其他经济体,如美国、欧元区和日本2016年四季度GDP增幅分别为1.9%、1.7%和1.7%,分别较三季度回升0.25个百分点、0.1个百分点和0.6个百分点。

分情况来看,经济复苏或者增长由需求端驱动的时期铜价上涨是一个比较长的牛市,但是由供给调整驱动的反弹或者上涨是一个短周期的。例如需求驱动的经济高速增长分别是2002-2008年和2009-2010年,铜价涨幅分别达到301%和110%;而供给调整驱动的分别是1998年-2000年,2016年至2017年一季度,铜价分别上涨21%和36%,而上一次供给调整驱动的反弹或者上涨在2000年四季度就结束。

2011-2016年经济形势与1996-2000年颇为相似,都在前期经过一轮高速增长之后,遇到外部冲击和内部调整,经济增长乏力,企业亏损、产能过剩、金融风险、通缩、失业等问题凸显。因此2017年铜价走势可能复制2000年走势先扬后抑。

图1:中国GDP和SHFE铜活跃合约走势

从中国、美国、欧元区和日本四个经济体的GDP增速和上期所铜活跃合约收盘价来看,中国和日本两个铜消费大国GDP增速反弹和铜价反弹是一致的,而美国和欧元区GDP反弹和铜价反弹却是负相关的,因此中国和日本GDP反弹才是决定铜价走势的关键,而美国经济在2010年、2012年和2015年都出现明显的反弹(GDP增速突破2%),但铜价只是在2010年中国GDP增幅反弹的时候才出现反弹,2012年和2015年铜价是下跌的。

表1:中国、美国、欧元区、日本GDP和铜价关系

从先行指标来看,2月份全球制造业还维持复苏的势头。中国1月官方制造业PMI为 51.3,尽管较2016年12月略有回落,但是连续6个月高于荣枯线;欧元区2月Markit制造业PMI初值为55.5,为2011年4月以来最高,其中德国2月Markit制造业PMI初值为57,创近六年最高水准,2月德国民间部门增速升至近三年来最高水准;1月美国ISM制造业指数为56,创2014年11月以来新高。

2、通胀回升

铜的金融属性很大程度上体现为其单位价值,存储期较长,相对于黄金有类似的保值功能,因此铜价和全球通胀环境存在显著的相关关系。经济学家Kent和Lowe(1997)通过模型推算得出一个结论是资产价格的膨胀会导致未来商品与服务价格上涨的预期。笔者统计发现,在经济过热后期(2006年5月至2008年2月),CPI对铜价的影响并不敏感;在经济步入高速增长前期(2004年3月至2006年5月),铜价对CPI不敏感,但CPI对铜价影响比较敏感。而1月份中国CPI同比增速升至2.5%,创下2014年以来最高纪录。

图2:沪铜收盘价和中国CPI同比

3、突发事件驱动

事件驱动型因素包括两大矿山干扰因素,即Escondida铜矿因薪资谈判而引发的罢工事件和印尼Grasberg铜矿因出口许可证到期没有展期而引发的减产。智利Escondida 铜矿作为智利标杆企业,其通过罢工来促成新的薪资协议,或增加邻近铜矿薪资谈判的难度,该地区仅智利、秘鲁铜矿山产能就有872万吨,占全球的31.8%。

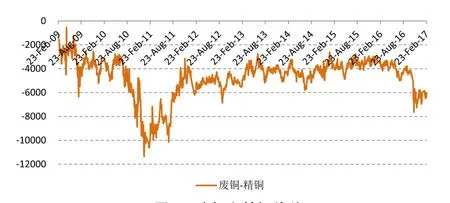

二、废铜和精铜价差较大,废铜不断流出

对于电解铜和废杂铜的关系来看,二者随着价差变动而会出现一定程度的消费替代关系。去年四季度之际,铜价反弹,尤其是电解铜价格反弹幅度高于废铜,这主要是此前挤压的废铜库存释放或者废杂铜回收利用率提高,目前废铜在冶炼及加工领域使用均有一些增量,这和废铜-精铜价差绝对值处于相对高位有关。数据显示,截止2017年2月23日,广东佛山光亮铜和长江有色市场1#铜价差为-6030元/吨,去年同期只有-3525元/吨。

图3:废铜和精铜价差

三、供求指标很难支持铜价大涨

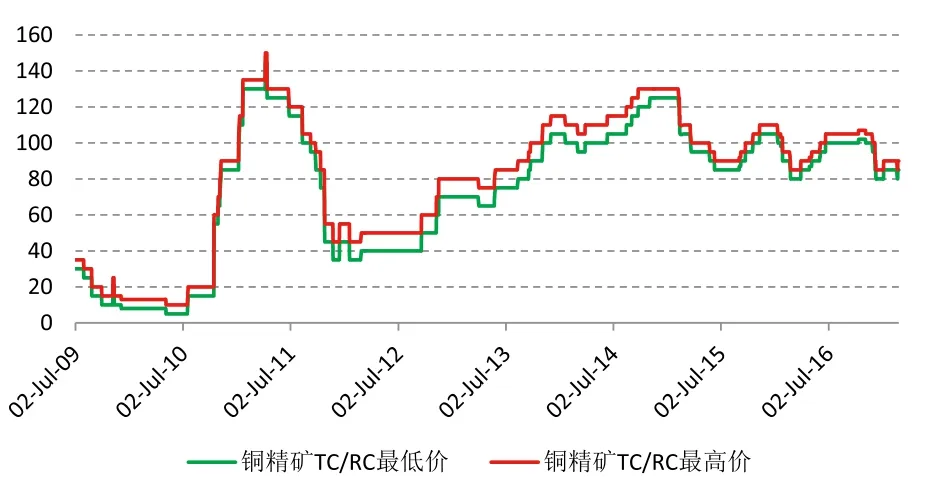

1、海外铜矿罢工和春节因素不影响铜矿产出

从铜矿库存来看,冶炼厂铜精矿供应充足,预计1-2个月内的产出原材料能保障。而铜精矿加工费企稳也显示铜矿罢工至少短期无法对铜矿供应造成冲击。数据显示,2017年2月份铜精矿加工费与2016年同期基本持平,另外,1月和2月铜精矿加工费(TC/RC)反而较去年12月份略有上涨,以30%进口铜精矿为例,TC略微升至85-90美元/吨,去年12月为80-85美元/吨。

从调研的数据来看,1月份春节因素仅仅影响精炼铜的小幅产量。据上海有色网调研数据显示,2017年1月中国电解铜产量为63.1万吨,环比减少6.38%,同比反而增长4.3%。其中保定建昌铜业、云南铜业本部、五矿铜业湖南有限公司等有检修安排,另外环保因素导致精炼铜产量受到一定影响,12月环保严查导致限停产的“作坊”式废铜冶炼厂未见有复产迹象。

图4:30%进口铜精矿CIF中国TC

2、终端消费行业逐步走弱

业内普遍认可经济周期性复苏对大宗商品,尤其是周期性品种如铜等品种价格反弹提供比较坚实的底部。但是笔者认为,经济复苏分为是长周期下行下的短周期复苏和长周期下行下的真正长周期触底反弹,目前只能认可是长周期下行下的短周期复苏,持续时间可能在1年至1年半左右。

从近期微观行业和宏观背离可以得出结论,未来宏观环境最好的时间可能就在现在。微观层面,下游行业汽车和房地产双双大幅降温,终端需求行业的降温考验基建投资对冲经济下行压力的能力。

汽车行业在2017年1月明显降温。根据乘联会数据显示,2017 年1 月狭义乘用车销量为207.47 万辆,同比下滑9.3%。受春节假期时间较往年提前和购置税减半政策退坡导致销量在去年年底透支等因素的影响。

新能源汽车方面,2017 年1 月新能源汽车销量同比下滑61%,仅销售5682 辆。由于新能源补贴政策在2016 年12 月底公布,补贴金额明显下调;而且2017 年新能源车第1 批推广目录在2017 年1 月下旬公布,明显提高了车型目录准入门槛,增加了整车能耗要求、提高了整车续驶里程要求和动力电池性能要求,导致企业在1 月生产和销售新能源车的时间较短,大部分企业对于新能源汽车销售持谨慎态度。

房地产行业也持续降温。从2016 年4 季度开始,随着限购限贷政策重新升级,行业的融资政策便逐步趋紧,各类渠道的融资监管力度不断加强。特别是在中基协2 月13日发布的 “4 号文件”以及证监会在2 月17 日关于修改《上市公司非公开发行股票实施细则》的决定,在债权表外融资和股权融资两方面限制了地产开发企业的对于资金的需求。从16 年上半年开始,各类资金通过资管、地产基金等表外渠道大量进入开发企业和土地市场,抬高土地资源价格,增加了金融市场风险。从20116 年4 季度以来,对于房地产开发企业的各种资金来源的管控水平都有所提升。

3、基建投资对铜消费拉动可能弱于预期

年初以来,22个省公布的固定资产投资加起来超过40万亿。然而,基建投资计划可能对铜的消费拉动弱于预期。

一方面,从以往经验看,计划投资额与实际投资额往往有较大的差距,一般会多报尽量给后期留有余地,对基建的实际态度还要看两会的赤字率以及社融存量增速目标和M2增速目标。从资金来源的角度来看,要保持去年的高增长实际是有难度的。从财政的角度来讲,虽然会维持积极的基调,但中国实际的赤字率在过去两年一直维持在3.5%,始终高于预算赤字。今年的预算赤字有可能会进一步提高,但这种情况下,实际赤字率提高的空间也不大。

去年中国的财政收入增速低于GDP名义增长,这是1997年以来从来没有过的。政府的减税措施确实对税收的增长产生了影响。那么在税收收入相对乏力的情况下,由于基建投资占财政支出的比例已经非常高了,那么基建投资所需要的资金更多需要信贷的支持,很难单纯依靠财政资金去解决。

统计发现,基建投资过去和货币信贷增速是高度一致而且同步的,事实上房地产投资跟货币信贷的增速反而常常是不同步的。换句话说,如果只说宽财政,但又是紧货币的话,很难指望基建投资会有特别大的增长。

另一方面,随着铜消费领域的拓展和消费强度的减弱,实际上铜消费拉动最大的领域还是在房地产以及下游很多消费行业,如家电,因此基建投资增长就算保持高位,那么对铜消费拉动也是边际递减的。在统计1995年以后的基建投资、房地产投资和GDP增速发现,基建只能托底,基建投资提速往往并不一定拉升GDP加速,反而是房地产投资提速效果更加明显,而铜价又和GDP高度相关。

综上所述,基于经济周期性复苏尚未结束,基建投资拉动商品尤其是铜的消费预期尚未证伪,铜价短周期将维持强势,但是中周期面临几个不确定性:地产降温的滞后影响、金融去杠杆下的资金成本上升的外溢效应和特朗普的贸易保护主义。因此,对于铜价而言,由于旺季需求没有兑现和基建投资拉动需求被证伪两大因素可能使得铜价在3月份出现拐点,再生铜行业利润改善的最好时期可能已经过去。