试论商业银行绿色信贷的发展与创新

2017-04-10郑水珠郑若虹

郑水珠,郑若虹

(1.福建江夏学院 金融学院,福建 福州 350108;2.兴业银行平潭分行,福建 平潭 350400)

试论商业银行绿色信贷的发展与创新

郑水珠1,郑若虹2

(1.福建江夏学院 金融学院,福建 福州 350108;2.兴业银行平潭分行,福建 平潭 350400)

作为绿色金融的重要组成部分,绿色信贷的推广倍受社会各界的关注。绿色信贷的客观探索与广泛实施,不仅是我国充分应对环境污染的关键举措,也是广大商业银行利用信贷手段实现企业经济效益与生态效益有机融合的时代需要。在这一背景下,广大商业银行应致力于推进绿色信贷业务的发展,切实在管理、产品、合作等领域开展创新,通过绿色信贷的大力推广从而助力国民经济的可持续发展。

绿色信贷;商业银行;发展;创新

一、商业银行绿色信贷发展概述

(一)绿色信贷的内涵

随着传统产业的绿色革新和可持续产业建设发展的推动,促使经济发展对绿色金融的需求日益增加,而绿色信贷就是绿色金融的重要组成部分,它是以各级政府为主导,以各大商业银行为实施主体,利用不断创新的信贷手段,为广大企业达成节能减排进行的一系列尝试与实践。[1]

具体而言,绿色信贷主要包括两大核心概念:其一,商业银行利用信贷促进手段,为广大环保企业、节能企业提供相应的优惠贷款政策和信贷额度,帮助这些企业不断发展;其二,商业银行要积极采取信贷处罚举措,对那些不积极整改的高污染、高耗能企业减少信贷额度,提高信用贷款利率,充分配合各级政府部门对相关企业整改举措的广泛实施,从而达到迫使高污染、高耗能企业按需整改的目的[2]。

(二)绿色信贷的发展特点

绿色信贷具有较为明显的发展特点,其一,具有明显的时代性。当前,以环境保护为前提,不断发展绿色经济,已经成为我国应对环境污染,尤其是应对雾霾污染的时代需要。由此,以商业银行为主体,通过信贷促进手段、信贷处罚举措的不断实施,鼓励环保企业、节能企业发展,遏制高污染企业、高耗能企业的贷款额度,积极发展绿色信贷,就具有较为明显的时代意义。

其二,具有不断发展的融合性。商业银行绿色信贷举措、企业经济效益、生态效益(环境效益)、消费者群体效益的有机融合是当前绿色信贷不断发展所表现出来的时代特征,高度融合性也已成为商业银行绿色信贷全面发展的重要标志之一[3]。

(三)商业银行发展绿色信贷的必要性

1.降低信贷风险,提升风险管理水平的关键途径

绿色信贷支持的企业和项目大多是新兴的朝阳产业,这些企业和项目都是以高新技术为基础、以循环发展为途径而开展的,与传统的能源企业相比,对传统资源的依赖性较弱,且得到国家的产业政策扶持更多,因而形成的信贷风险更小[4]。不仅如此,将新兴的节能减排项目充分纳入到商业银行整体信贷体系之中,引入更为先进的风险管理理念和举措,也为商业银行整体提高风险管理水平提供实践可能,所以对于各大商业银行来说,积极扩展绿色信贷业务,有助于商业银行有效降低信贷风险,切实提升风险管理水平[5]。

2.开拓绿色市场,增加经营利润增长点的发展动力

随着绿色经济的不断发展,诸如新能源汽车行业、微生物制药、清洁煤技术企业、城市污水净化、水力、电力、核能源发电等一系列节能减排行业日渐成熟,成为我国国民经济不断呈现科学化、高效化、环保化发展趋势的重要经济支撑。因此,在当前形势下各大商业银行积极开拓绿色市场,不断增加利润增长点,就显得至关重要。

绿色经济成为经济主体是国民经济发展的必然趋势,各大商业银行积极开展绿色信贷,将贷款支持方向从代表落后产能的能源经济向绿色经济过渡、转移,正是迎合我国国民经济转型的时代需要,也是商业银行抢占绿色市场,优化贷款比例,提升利润增长点,将社会效益与经济效益不断融合的集中表现[6]。

二、商业银行绿色信贷发展和创新现状

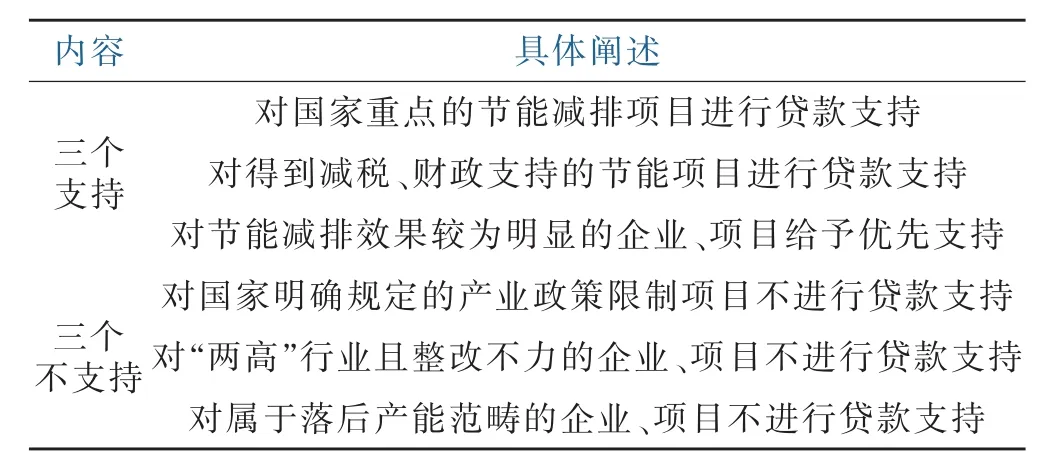

(一)“三个支持+三个不支持”构成绿色信贷政策现状

“三个支持+三个不支持”是2007年我国各大商业银行依托中央政府《环保政策法规防范信贷风险的意见》,共同提出的绿色信贷开展总基调。所有银行在开展绿色信贷工作过程中,都是以“三个支持+三个不支持”为基准进行内容上的延伸与发展,可以说,“三个支持+三个不支持”构成我国各大商业银行发展绿色信贷的政策现状(见表1)。

表1商业银行“三个支持+三个不支持”内容一览表Tab.1 Commercial bank“three support+three does not support”content list

从表1可以看出,根据“三个支持+三个不支持”的规定,所有商业银行在开展绿色信贷工作,设定贷款支持领域、贷款控制领域时,都有了明确的借鉴和遵循标准,只有在三个支持范畴内的项目或者行业,才能得到商业银行绿色信贷的资金支持,而被各大商业银行纳入三个不支持的项目或者行业,将会受到相应银行的贷款控制。

(二)不同商业银行形成不同的绿色信贷支持领域

在绿色信贷支持领域方面,不同商业银行的侧重点也不同。与此同时,在高耗能、高污染行业的贷款控制上,不同商业银行也有其不同的控制领域[7]。表2是关于各大商业银行在绿色信贷重点支持行业、贷款控制领域方面的具体阐述。

表2各大商业银行绿色信贷工作开展情况详表Tab.2 Details of the implementation of green credit work ofmajor commercial banks

从表2可以看出,多数商业银行已经在绿色信贷业务的开展过程中,结合自身贷款运营实际情况,形成不同的绿色信贷支持领域,也形成了各有侧重点的贷款控制领域。具体来说,工、农、中、建这四大国有商业银行在贷款支持领域中更为广阔,且能够给予一些新兴的、高技术含量的项目及行业更多的贷款支持。

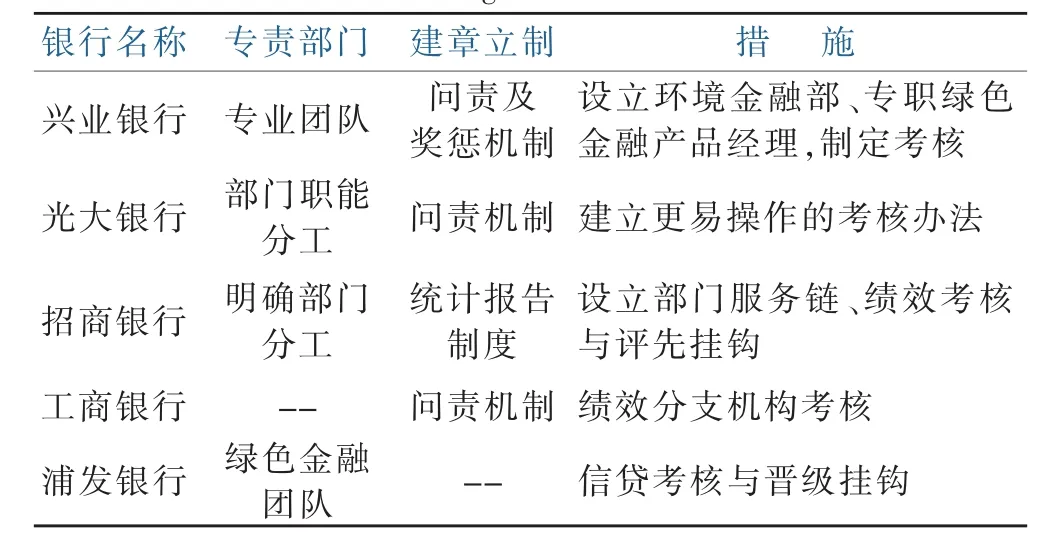

(三)商业银行对绿色信贷的配套管理日益完善

为了更好地开展绿色信贷工作,各个商业银行都在积极探索并构建绿色信贷管理体系,对绿色信贷业务规范发展予以建章立制并配以相应的奖惩措施,为绿色信贷工作稳步推进提供扎实的管理保障(见表3)。

表3 商业银行绿色信贷管理措施一览表Tab.3 Listof Green CreditManagementMeasures for Commercial Banks

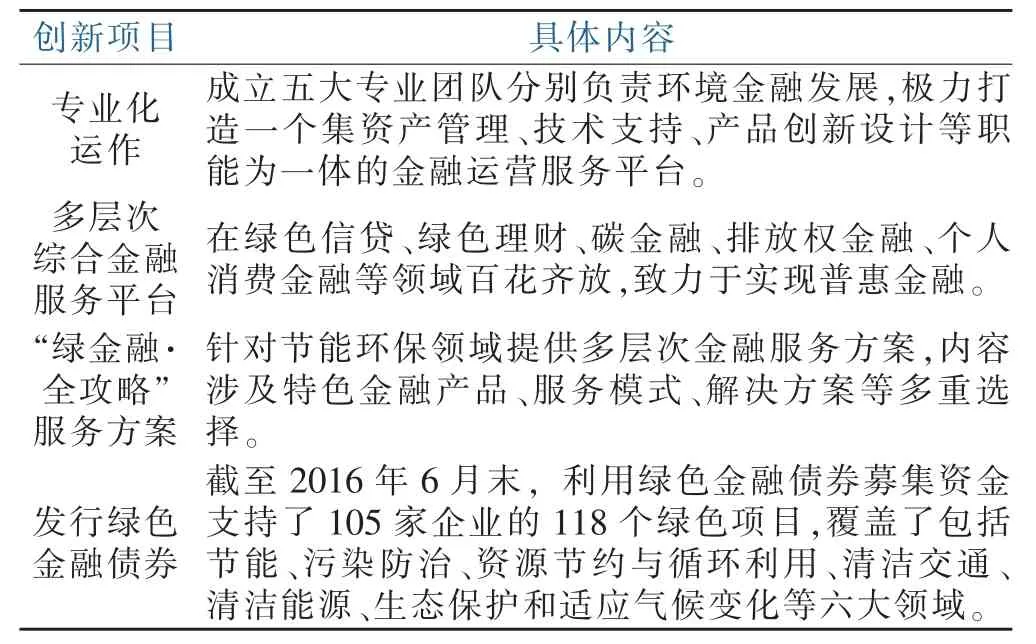

(四)绿色信贷的创新发展持续推进

当前,我国商业银行绿色信贷业务正处于发展阶段,市场前景广阔,具有较大的融资需求和效益商机。政府陆续出台各类优惠政策鼓励支持绿色金融发展、优化产业结构,及时淘汰高耗能、高排放项目。各商业银行也积极开展以低碳消费、绿色节能为导向的绿色金融创新模式。作为我国绿色信贷业务发展的领头羊,兴业银行积极开展绿色信贷的创新实践,并取得较好的成效(见表4)。

表4兴业银行绿色信贷创新实践一览表Tab.4 Industrial Bank Green Credit Innovation Practice List

截至2016年第二季度,兴业银行累计投放绿色金融融资突破9000亿元,支持了6000多个节能环保企业和项目。随着绿色发展上升为国家战略,绿色金融将迎来新一轮爆发式的增长。作为连续五次获得“最具社会责任金融机构奖”和“最佳绿色金融奖”及国内金融牌照最多的银行集团之一,兴业银行已将绿色金融列为集团七大核心业务群之一,并且制定了“两个一万”的五年目标,即到2020年,兴业银行集团的绿色金融融资余额突破1万亿元,绿色金融企业客户突破1万户。

三、商业银行绿色信贷发展创新存在的问题

(一)社会责任感弱,信息披露不够充分

首先,多数商业银行并不重视信息的及时披露,更多将经济效益放在银行发展的第一位,经济效益大于社会责任,这就使得商业银行的社会责任感较弱,对于绿色信贷业务的相关信息披露,处于可有可无的状态,或者是披露不充分的状态。即使一些银行开展了信息披露工作,也只是跟风建设,不重视相应人力、物力、财力的持续投入。以民生银行为例,仅仅对环保企业、高污染、高耗能企业的年度贷款数据进行简单披露,并没有对这些企业的月度数据、历年贷款增减趋势等内容进行整理和披露,即使在2013年该银行将绿色信贷信息披露纳入银行数据发展整体规划,但后续也没有进行持续性投入,致使绿色信贷信息披露效果有限。

其次,信息披露不及时、不透明。很多银行的绿色信贷信息披露工作具有极大的随机性,没有相应的披露计划与披露目标,不注重信息披露的有序开展。一些商业银行,如中信银行、交通银行等,在绿色信贷的实施过程中既没有制定相应的实施目标,也不注重信息披露的持续开展,跟风建设、形式主义,使得这些银行的绿色信贷信息披露工作面临诸多问题。

(二)绿色信贷产品较为单一

很多商业银行的绿色信贷产品较为单一,涉及到的贷款支持领域也较为狭窄,能够为各地区环保企业、节能减排项目提供的金融支持也相对有限,甚至一些新兴的领域还没有引起商业银行的充分重视,比如:交通银行主要针对可再生能源企业进行贷款支持,其他环保领域的企业则得不到较多的贷款支持,然而,在针对可再生能源企业进行贷款支持时,也仅有两个较为成熟的贷款产品,一是贷款数额不超过20万的小额贷款支持产品,二是贷款数额不超过50万的贷款支持产品,而且每个月对于这两个产品的具体放贷数量也有明显的限制,这就使得一些可再生能源企业在需要大宗贷款时,难以获得相应的资金支持,而且受到贷款数量的限制,很多符合条件的企业或项目也难以得到及时的贷款支持[8]。

(三)绿色信贷业务开展模式有待进一步创新

就现阶段而言,我国商业银行绿色信贷业务一直都是处于相对独立、互不沟通的状态,在这样的情况下,由于各大商业银行缺乏必要的沟通,且没有相应的政府部门提供互相沟通、互相交流的平台与途径,这就使得很多商业银行只能结合自身实际来开展绿色信贷业务,却不能根据各个地区绿色信贷的具体开展情况来进行有针对性的调整,从而导致一部分绿色信贷业务重复建设,浪费了大量的金融资源,而另一些领域却得不到充分的贷款支持,或者得不到针对性的贷款遏制,出现了一系列明显的问题。因此,商业银行绿色信贷业务的开展模式有待进一步创新。

四、促进商业银行绿色信贷发展创新的对策建议

(一)管理创新:增强社会责任感,构建信息披露创新制度

首先,增强商业银行的社会责任感。各大商业银行可以为广大企业集团提供较为稳定的贷款支持,也可以通过应有的信贷手段,配合各级政府环保部门控制不符合环境标准企业的发展规模,促进其积极实现企业转型。我国各大商业银行应不断配合政府治理高耗能、高污染企业的政策步伐,增强银行的社会责任感,实现社会效益与经济效益相融合,在谋取经济效益最大化的过程中,兼顾对绿色经济的经济扶持[9]。

其次,加强商业银行绿色信贷信息披露的有效管理,实现管理创新。这一举措的实施,既是银行着力落实信息披露的核心所在,也是银行扎实推进绿色信贷的关键之处。一方面,制定银行信息披露管理机制,组建较为完善的专业队伍,针对银行信息披露工作囊括下的相关企业贷款信息进行分门别类地收集、归纳、分析,制定出有利于银行绿色信贷信息处理的相应管理机制。另一方面,以银行信息收集管理机制为基础,进行着重分析,并与其他商业银行的披露情况进行实时对比,为银行制定全面的绿色信贷决策提供必要的信息基础。

(二)产品创新:发展环境融资产品、低碳金融产品

一方面,拓展现有绿色信贷产品的广度与深度,合理开发和丰富信贷产品,以满足企业不同的贷款需求。同时,也要适当增加绿色信贷贷款名额,为更多的企业和项目提供必要的贷款支持,在绿色环保的前提下可以适当放宽贷款限制。

另一方面,积极推进绿色产品的探索创新,比如:可以迎合低碳经济发展趋势,发展环境融资产品、低碳金融产品。在环境融资产品方面,各大商业银行可以专门为林业再造、水循环、环境管理等企业、项目提供贷款支持,形成金融产品体系。在低碳金融产品方面,各大商业银行可以推出为水力发电、风力发电、地温回收项目、高炉煤气项目等能核减碳排放量的企业、项目提供贷款支持的金融产品。

(三)合作创新:形成政府与银行、银行与银行合作创新机制

一方面,要形成政府与银行业务合作创新机制。各级政府部门在业务创新体系形成过程中,具有不可或缺的中介、组织作用,只有真正落实政府部门在创新体系中的作用与地位,及时组织区域内商业银行的绿色信贷专属部门,定时传达国家政策法规,从而有针对性地对各自开展的绿色信贷业务领域进行规范和调整[10]。

另一方面,要形成银行与银行业务合作创新机制。银行与银行之间既有合作关系,也有竞争关系,加强各大商业银行在绿色信贷业务方面的沟通交流,强化绿色人才的培养和绿色业务的整合,既能促进相互之间的合作创新,有利于资源的合理配置;也有助于形成理性的同业竞争,杜绝不必要的行业垄断。

当前,我国经济转型必须坚持可持续发展。因此,大力推进商业银行绿色信贷的发展具有非常重要的时代意义。虽然现阶段我国商业银行在开展绿色信贷业务过程中仍然存在一系列的问题,但是,在政府对绿色经济的日益重视、民众对绿色产业的迫切期待等因素的共同影响下,商业银行也必须积极行动起来,顺应时代发展的趋势,努力推进绿色信贷的发展创新,切实为我国绿色经济的全面推进保驾护航。

[1]曹洪军,陈好孟.不确定环境下我国绿色信贷交易行为的博弈分析[J].金融理论与实践,2010(2):17-22.

[2]沈全芳.宏观经济不确定下的商业银行信贷风险防范研究[D].成都:西南财经大学,2012:18.

[3]崔宏.商业银行社会责任及其报告披露:问题与改进[J].金融论坛,2008(3):42-50.

[4]邓翔.绿色金融研究述评[J].中南财经政法大学学报,2012 (6):67-71.

[5]孙丹璐.我国环境金融发展探究[J].时代金融,2015(8):8-9.

[6]陈海若.绿色信贷研究综述与展望[J].金融理论与实践,2010 (8):90-93.

[7]郑宝全,廖美文,叶龙生.县域绿色信贷的实践与探索:以长泰县创建国家生态县为例[J].福建金融,2015(5):62-64.

[8]王蓉.话说绿色金融[J].青海科技,2015(2):54-55.

[9]易金平,孙亚妮.银行业绿色信贷发展的SWOT分析[J].企业技术开发,2015(14):129-130.

[10]娄飞鹏.互联网金融推动绿色金融发展的优势与路径[J].西部金融,2015(6):4-7.

(责任编辑:苏娟娟)

Research on the Development and Innovation of Green Credit of Commercial Banks

ZHENG Shuizhu1,ZHENG Ruohong2

(1.School of Finance,Fujian Jiangxia University,Fuzhou,Fujian 350108; 2.Industrial Bank Pingtan Branch,Pingtan,Fujian 350400)

As an important partof green finance,the promotion of green credits hasmuch attention from all social circles.By objective exploration and widely implementation,green credits are not only the key measures to respond adequately to environmental pollution,but also the needs of the times for commercial banks to use creditmeans to achieve economic efficiency and ecological benefits.Based on the current development of China's commercial banks,this article analyzes the problems of green credits,and actively explores the promoting methods to sustain effectively developmentof green economy in China.

green credit;commercial bank;development;innovation

F832.4

A

1674-2109(2017)01-0011-05

2016-08-08

福建省中青年教师教育科研项目(JAS150631)。

郑水珠(1982-),女,汉族,讲师,主要从事国际金融、金融理论与政策研究。