焦化企业联产品成本核算方法探讨

2017-04-07张亚磊

张亚磊

摘要:成本核算是企业管理、决策最重要的环节。在市场竞争日趋激烈的今天,企业要想在竞争中取胜,就必须加强成本核算与管理,提高盈利水平。焦化行业历经多年的发展和沉淀,已经初步形成了一套较为精细的管理体系,但在产品成本核算上,各焦化企业却没有一个统一的思路。本文将结合焦化企业的生产工艺流程,通过分析焦化企业联产品成本分配方面存在的问题,探讨一种基于受益观为基础的联产品成本分配模式,以期为焦化企业成本核算与管理提供有益的借鉴。

关键词:成本核算;焦化企业;联产品

一个企业的财务决策要科学合理、贴近实际,最关键的是要结合企业生产工艺流程,形成一套完整的成本核算体系。近年来,随着焦化企业产品链的不断延伸和产品成本核算科学化、精细化要求的提高,加强焦化产品成本核算与管理,已经成为焦化企业财务管理的重要内容。

一、加强焦化企业联产品成本核算和管理的必要性

从焦化企业的生产工艺流程来看,原材料炼焦洗精煤投入炼焦炉经过高温溶解,将形成固体和气体两种产品形态,其中:固体产品留存在炭化室中形成主产品焦炭,气体产品则有炭化室顶部逸出,一部分气体冷却后形成焦油,另一部分则形成荒煤气。而荒煤气的利用可以分为三个方面,一是荒煤气中的氨与硫酸反应生成硫铵;二是经过净化系统处理,可回收部分粗苯;三是经过脱硫、脱氢形成净煤气。至此,焦化企业的产品体系便很清晰地呈现出来,即:焦炭、焦油、粗苯、硫铵、煤气。在这几种产品中,煤气是一个至关重要的成分,贯穿粗苯、硫胺等联产品成本的核算,但是,在焦油和荒煤气分离的过程中,由于气体易挥发和难收集等原因,要准确地核定煤气成本相当困难。因此,对焦化企业而言,找到并采用一套合理的联产品成本分配方法,使联产品的盈利能力科学地、清晰地展现在决策者面前,尤为必要。

二、当前焦化企业联产品成本核算和管理中存在的问题

相比起一般的工业企业而言,焦化企业主副产品之间的成本费用分配稍显复杂,联产品成本的界定存在一定难度。因此,多数焦化企业基本都是按照自身的经营管理需要实施联产品成本核算和分配,不便于焦化行业产品的横向比较。综合起来,当前焦化企业联产品成本核算方法主要有以下几种:

(一)售价核定法

为了核算方便,以联产品的售价为基数直接结转成本,联产品不产生毛利,企业销售产品产生的毛利全部归主产品焦炭。

(二)集中计算法

鉴于煤气成本的核定存在一定的难度,按煤气的市场价核算联产品消耗的煤气成本,全部由主产品焦炭负担,而实际消耗煤气的粗苯、硫铵等产品只负担人工成本和其他可以直接核定的材料成本和费用。

(三)燃值系数法

以联产品的燃值作为成本分配的标准,假定焦炭的系数为1,将焦油、粗苯、硫铵等联产品按照行业协会测算的燃值系数折合成焦炭成本。

(四)产值系数法

用各产品的产量乘以平均销售价格计算出各产品的产值,以各产品的产值占总产值的比例为系数,分别乘以产品总成本,得出主副产品分别负担的成本。

总体上说,售价核定法和集中计算法虽然在一定程度上降低了核算的难度,但由于联产品的成本均没有按照实际发生额核定,难以反映各产品的真实盈利状况。燃值系数法的系数往往在确定后一直沿用,不能及时更新,容易造成成本与实际的背离。产值系数法虽然相对接近实际,解决了联产品成本分摊的问题,但由于联产品成本受售价的影响,常常会同比例增减,容易导致决策者对联产品盈利能力的误读。

三、焦化企业联产品成本分配新思路

结合当前焦化企业联产品成本核算中存在的问题,笔者认为,为了更好地了解联产品成本和盈利状况,需要对当前的产值系数法加以改进,即以投入、产出观为基本原则,考虑市场售价和总成本变化因素,通过加权平均对成本进行平衡,更为切合实际。

(一)产值系数法设计新思路

傳统的产值系数法基本公式为:

某联产品成本=(某联产品产量×售价)÷企业本月产值×企业本月产品总成本

鉴于传统的产值系数法受联产品价格波动的影响较大,可能造成成本大幅升降,改进的产值系数法将在传统的产值系数法下加入调整产值和成本变化调整系数,将产值和成本变化因素予以抵减,以降低联外界因素的影响。基本公式为:

某联产品成本=(某联产品产量×本月售价)÷企业本月产值×企业本月产品总成本-[(产值增加额-成本增加额)×某联产品产值占总产值的比率÷2]

公式简化后即可得出:某联产品成本=(某联产品产量×本月售价)÷企业本月产值×企业本月产品总成本×(1-A+B)

其中:A=企业产值环比增长率/2 B=企业成本环比增长率/2

(二)对改进的产值系数法的实证分析

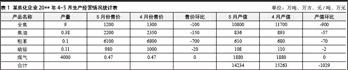

引入某焦化企业联产品成本核算的例子:某焦化公司属于一家国有大型焦化企业,焦炭产能110万吨/年,自2004年建厂以来,一直采用产值系数法核算联产品成本。由于受宏观经济形势的影响,该焦化企业自20**年4月份以来,联产品售价均出现不同程度的下滑。该企业20**年4月份和5月份的生产经营情况如表1(假定产销平衡,且生产比较稳定,产量无变化):

由于产品种类较多,我们选取比较典型的化产品粗苯作为样本。我们可以假设4月、5月企业投入的成本不变,均为14100万元,如按照传统的产值系数法计算,粗苯4月份的成本为680÷ 15263×14100=628万元;5月份的成本=610÷14234×14100=604万元,粗苯负担成本环比降24万元,但由于企业产品总成本不变,粗苯负担成本的减少必然会造成其他联产品成本的增加,造成联产品各月成本相互不可比。可见,由于没有考虑售价和成本正、反方向变化对联产品成本的影响,如果粗苯售价高,相对负担的成本变大,与常理不符,传统的产值系数法难以真实反映联产品的盈利能力。

下面,我们采用改进的产值系数法来验证粗苯的成本变化情况:

1.假定该单位4月、5月的总成本不变,均为14100万元。那么粗苯4月份的单位成本仍是628万元;5月份单位成本为610÷14234×14100×(1-A+B)=625万元。可见,在新模型中,如果保持总成本不变,粗苯的成本虽有所变化,但变化幅度较小,基本能保持相对稳定的成本水平,与实际情况吻合。

2.假定该单位20**年5月份生产成本总额为13900万元,4月份为14100万元,3月份与4月份产值和成本均不变。引入改进的产值系数模型后,粗苯4月份成本仍为628万元;5月份成本=610 ÷14234×13900×(1-A+B)=611万元。结合上表所述内容,可发现,企业产值下降1029万元时,粗苯的产值下降70万元;企业成本降低200万元时,粗苯成本降低17万元。基本上能反映出正常情况下联产品产值和成本的变化趋势。

在改进的产值系数法的模型里,在售价和成本同时下降时,由于加入了调整系数,将售价和成本变化因素加以抵减,可以更直观地反映某个联产品当期的成本和盈利情况,使成本核算不再受制于产品售价,有更大的独立性。同时,也有利于同类产品之间盈利能力的横向比较,对决策者更有使用价值。

当然,改进的产值系数模型并不是完美的数据模型,焦化企业的成本核算是一项长期的、复杂的系统工程,我们能做的,就是不断探索,尽量将焦化企业联产品的核算更加精细化,为企业的经营管理提供更有用的财务数据,为企业的决策提供更好的帮助。在实际的应用过程中,还需要焦化企业高度重视起来,切实做到以成本核算为基础,以成本控制为主线,把成本核算和控制贯穿于生产经营的全过程,使成本核算更好地适应企业发展,适应市场要求,发挥成本核算和控制的最大能量,在焦化行业的发展过程中发挥出更大的作用。

参考文献:

[1]李绮,龚巧莉,袁志武.焦化企业联合成本分离新方法:价值法[J].财会月刊,2010,4.

[2]姜然.焦化企业产品成本核算[M].中国纺织出版社,2009,9月.

(作者单位:河南中平瀚博新能源有限责任公司)