基于管理会计的企业经营模式创新和价值创造

2017-04-06袁晓文

袁晓文

摘 要:随着财政部《关于全面推进管理会计体系建设的指导意见》、《管理会计基本指引》的发布,管理会计的发展得到了推动。但是现有的管理会计主要在大型重点企业实施,广大中小企业因缺乏经验并未从管理会计获得更多的管理效应。以浙江省管理会计试点企业LL纺织为例研究中小企业的管理会计实践。该试点企业基于管理会计驱动经营模式的转型升级,采取两头大、中间小的“哑铃式”经营模式,轻装上阵;并发挥管理会计的价值创造功能,从战略、业务和财务的融合、管理会计工具、管理会计组织和人员等方面最大限度的提高企业的价值,为广大中小企业实施管理会计和发挥管理会计作用提供一定的经验借鉴。

关键词:管理会计;经营模式创新;价值创造

中图分类号:F23

文献标识码:A

doi:10.19311/j.cnki.16723198.2016.31.042

1 我国管理会计的发展

管理会计(Management Accounting)是提供价值增值,为企业规划设计、计量和管理财务与非财务信息系统的持续改进过程,通过此过程指导管理行动、激励行为、支持和创造达到组织战略和经营目标。

管理会计作为传统会计领域的一项重要分支,日益受到国内社会各界的关注。2014年是中国全面深化改革的元年,被业界誉为管理会计的元年。2014年10月《财政部关于全面推进管理会计体系建设的指导意见》从国家战略高度指明了我国管理会计建设的方向和重点,后续又推出《指导意见解读》等文件。2016年6月,财政部又发布了《管理会计基本指引》对进一步加强管理会计工作,提升内部管理水平,促进经济转型升级提供指引。

我国引入管理会计以来,更多的是在大型重点企业实施,并取得了一定的管理效益。但是数量众多的中小企业在实践管理会计道路上涉入不深,并没有发挥出管理会计为企业战略和经营目标服务的作用。因此,浙江省大力试点管理会计,从省级试点、市级试点、县级试点层层推进,通过发挥管理会计作用,寻找在当前经济环境下中小企业走出经营困境和提升企业价值的路径。本文以浙江省LL纺织企业(以下简称LL纺织)为例来研究中小企业的管理会计实践。

2 LL纺织的经营现状

LL纺织专业生产羊毛、羊绒面料及围巾等,产品主要以批发和零售为主,也可以根据客户的来样要求打样订做,进行成品及半成品的加工及装配等。

纺织行业是我国的传统行业,2008年以来中国纺织产业进入了“寒冬期”,在生产、出口和效益都面临前所未有的严峻挑战。浙江LL纺织企业同样面临行业的普遍问题。首先经营方式落后,在浙江纺织产业发展过程中,主要采用的是粗放式的经济发展模式,在市场竞争日趋激烈的情况下,产能过剩、低价竞争以获取市场的生存空间逐渐被挤压。对于技术改进、品牌创设等方面的不重视,研发速度缓慢,导致产品生产加工深度不夠。其次原材料价格上涨,该公司原材料以进口高端材料为主,故成本居高不下,近年来原材料采购价更是连年上升,而产品销售价格并没有增加甚至下降,在这一增一降的过程中,导致企业的获利空间更小。再次是人力成本持续提高,纺织业的实际成本中,劳动力成本占比较高,在近年来人力资源成本持续增加的形势下,企业面临较高的成本和发展压力。

因此,LL纺织通过管理会计试点,进行经营模式创新,驱动经营模式的转型升级,以帮助企业走出困境。

3 LL纺织经营模式的创新

现代企业之间的竞争是经营模式之间的竞争。LL纺织通过基于管理会计来重整经营模式,以期提高企业价值管理的积极性和主动性。LL纺织改革经营模式,采取“哑铃式”经营模式,坚持“两头大,中间小”轻装上阵。坚持把精力和重点放在原材料品质和后整理这两头上,对于中间的生产环节则实行外包为主。

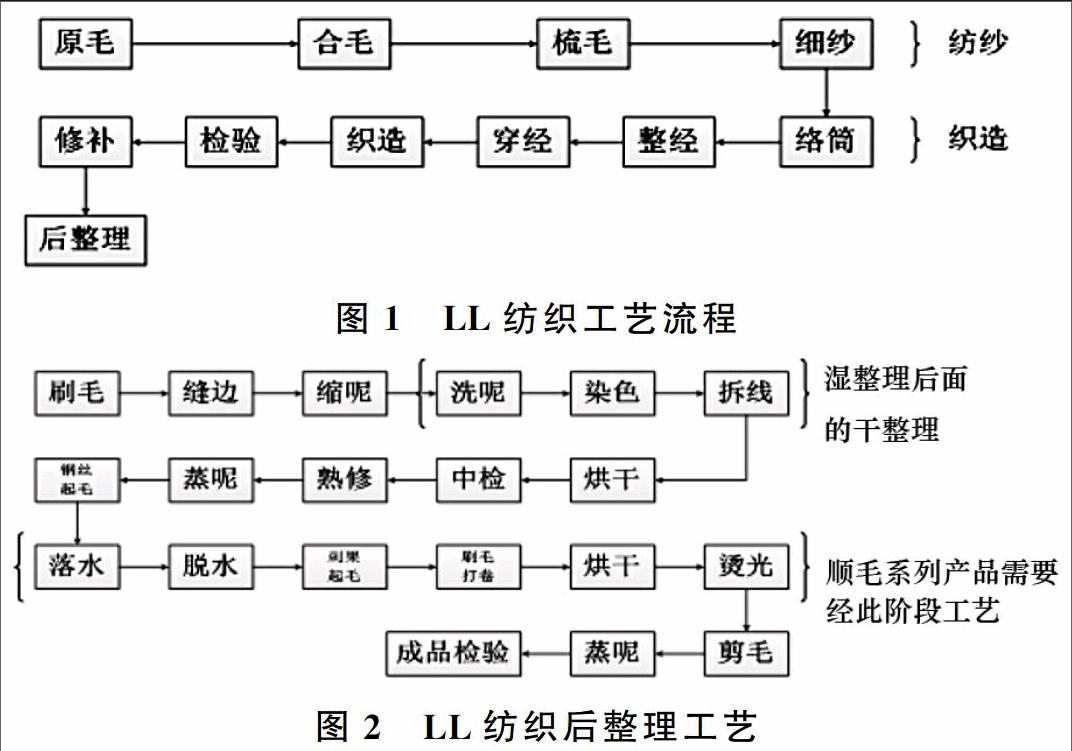

LL纺织的工艺流程主要可以通过图1进行说明。从原材料到产品分别需要经由三个工序阶段:第一阶段是纺纱阶段,包括合毛、梳毛、细纱工序;第二阶段是织造阶段,包括络筒、整经、穿经、织造、检验、修补工序;第三阶段则是后整理阶段。

自建立以来,LL纺织十分注重经营管理,秉承着以“质量求生存、信誉求发展”的宗旨,对产品的不断更新和对质量的严格要求,因为原材料的品质决定了产品的质量,所以LL纺织对原材料的品质把控一直严格要求,故原材料采购是产品质量管控的重点之一。

长三角纺织行业经过多年发展已形成成熟的产业链,LL纺织经过长期的生产实践,并且基于产品的特性,企业决定弱化产品生产阶段中的前两个阶段,即纺纱阶段和织造阶段以委托加工为主。而十几道后整理工艺的质量控制对羊绒、羊毛产品的质量控制至关重要,公司主张控制关键工序,预防瑕疵,将有限的精力主要放在后整理工艺上(图2),故后整理是产品质量管控的另一个重点。

如何将企业经营模式的创新与企业价值创造相结合,是经济新常态下管理会计发展的一个非常重要的领域。

4 LL纺织管理会计的价值创造

管理会计的本质是创造价值。在企业追寻价值的过程中,必须借助于一个有效的价值测量、控制和管理系统,这就是管理会计。管理会计为企业的决策和控制提供相关信息,企业管理者利用这些信息而创造价值。

基于LL纺织的现状,现阶段主要从战略、业务和财务的融合、管理会计工具、管理会计组织和人员五个方面来进行。

4.1 战略

企业价值与企业战略密切相关。战略是关于做正确的事情,它指明企业发展的方向。模式则是关于正确的做事,它指明企业发展的方法与手段。方向必须正确,目标必须适合,才能借助方法、通过努力而实现。

4.2 业务和财务的融合

发挥业务和财务的融合效应。管理会计实现了从财务的角度看业务,平衡财务逻辑和业务逻辑。将财务与业务有机结合在一起,能够最大程度的挖掘企业潜力,提高企业创造价值的能力。发挥管理会计的参谋职能,对业务战略、产品开发、财务资源和人力资源配置、风险管控、绩效评价、价值管理等多方面业务流程进行关联整合。

4.3 管理会计工具

管理会计能否持续有效的为企业创造价值,取决于各项管理会计工具的运用是否有效。工具的有效性并不取决于其复杂性,而是取决于其对使用对象的适用性。LL纺织现阶段实施的管理会计工具主要是最基本的成本管理控制、业务流程管理控制、预算管理。

4.4 组织

传统思想通常认为财务方面的实务只和财务、会计人员相关,与其他部门的人员都无关。但管理会计将传统会计工作从财务层面提升到组织管理层面,因此管理会计组织不仅涉及财务部门人员,也包括了企业内部其他如业务部门的组织机构,这需要从企业层面的协调。

4.5 人员

管理会计推动企业转型升级,同时也推动财务人员的转型升级。财务人员要提高服务战略、融合业务和管控风险的能力,成为价值创造型财务人员。也即财务人员要有战略思维,具备梳理服务战略、实现战略的财务工作新思想;同时要能从业务角度看问题,摆脱财务和业务两张皮的困局;并且有效发挥参谋作用,要能站在财务的角度向管理层提示风险,协助管理层管控风险。

5 结语

基于管理会计的纺织企业经营模式创新和价值创造需要树立“大众创业、万众创新”的管理会计文化价值理念。通过管理会计的价值创造驱动经营模式的创新发展,从而最大限度的提高传统纺织企业的价值。

参考文献

[1]冯巧根.基于管理会计的经营模式创新[J].会计之友,2015,(23):131136.

[2]王晓翔.以财务人员转型促进管理会计升级[J].财务与会计,2015,(02):3728.

[3]苏宗敏.试论管理会计对企业价值创造的提升能力[J].沿海企业与科技,2016,(01):5052.