中国通胀:理性还是适应性?

2017-04-04王正吴静

王正+吴静

【摘 要】自改革开放以来,国内学者对中国通货膨胀这一热点问题的研究就一直没有停止,随着研究的深入,各种理论推陈出新,使得学者对于通货膨胀的认识得到提高。但是也不乏分歧,其中对于中国通货膨胀是理性还是适应性的争议一直悬而未决。为了进一步探讨这一议题,本文基于现代货币数量论,从一个新的视角——企业和消费者两方面来分析中国通货膨胀的特性。研究结果显示:中国企业与消费者既有向前看的理性预期又有向后看的适应性预期,向后看的适应性预期强于向前看的理性预期,且适应性预期对消费者与企业货币需求的影响为理性预期的两倍。

【关键词】通货膨胀;固定投资;消费品零售;CPI

一、 理论背景

在15—16世纪,发现新大陆后,随着美洲大量的财富流入,欧洲的物价快速上升,J.博丹认为物价快速上升的原因是白银的大量流入,货币增加,而商品数目不变,导致货币贬值,商品价格上涨。随后,意大利经济学家B.da万萨蒂、G.蒙塔纳里、以及大经济学家D.李嘉图也对这一历史现象做了类似的分析。

直到近代,货币数量论,注重对货币流通量与商品价格及货币价值关系的质的认定础上,进一步开始量的分析,并有美国的天文学家 纽科姆提出了初始的方程式:

其中R为货币流通量,V为通货总量的流通速度,K为通过货币交易的商品量与劳务量,P为物价水平。美国经济学家凯默勒认为上述公式存在一个缺陷,货币是特殊的商品,在流通速度,那么其他的商品也应该存在“周转速度”,1907年,凯默勒将公式演变为:

其中,M为商品数量,S为商品周折率。随后,费雪对上述方程做了进一步的改进,提出了著名的费雪方程:

其中,M为货币供应量,其值等于现金和活期存款,T为交易总量。在假定V和T在短期内不变的前提下,对上述等式两边取对数求导,就可以得到通货膨胀率等于货币供应增长率的结论。随后,马歇尔提出了剑桥方程,凯恩斯提出了“真实余额”数量方程。虽说上述方程理论能够在一定程度上解释通胀行为,但是缺乏了人们行为和预期的因素。随着市场结构的完善,人们的行为和预期对经济的影响增大,上述方程已经不能满足人们对经济研究的需求。

在1952年,弗里得曼提出了现代货币数量论方程:

其中,M表示货币持有者手中保存的货币量,d表示货币流动流动速度,P表示平均物价水平,y表示永久性收入;w表示非人力形式的财富在总财富中所占的比例;r表示一组预期收益率,例如股票债券预期收益率;1tEπ+表示预期通货膨胀变动率;u表示除收入以外的其他可能影响货币效用的因素,如个人偏好等。弗里德曼理论描述的是个人对货币的需求影响,除了考虑商品和服务之外,还纳入了能力和知识等无形的财富,具有较完善的理论框架,并且其认为将上述变量改为全国平均值,则能够反映全国人们对货币需求。基于此,将一国所有的居民的货币需求加总可以得到全国居民对货币的需求,将一国所有企业对货币的需求加总可以得到全国企业对货币的需求。

二、文献综述

居民消费价格指数(CPI)是一个反映居民家庭一般所购买的消费商品和服务价格水平变动情况的宏观经济指标,反映了居民购买商品和服务的价格变动情况,从而从一定程度上度量了社会通货膨胀率。但是对中国通货膨胀理性预期和适应性预期的研究则较少。

Scheibe(2005)运用适应性和理性的菲律普斯曲线分别研究中国通货膨胀的性质,其研究表明较之适应性预期,理性预期更加符合中国的通胀行为;Funke(2005)的研究则表明新凯恩斯混合菲律普斯曲线对于中国的通货膨胀具有很好的解释力,随后,王洪涛也得出了类似的结论。虽说上述作者得出的结论相近。但是也不乏质疑之声,王少平(2001)的研究显示,适应性预期不符合中国的通胀行为;而王曦与陈淼(2013)则利用同业拆借数据分析了拆借市场通胀行为,其结果显示:该市场符合预期性假设,理性预期则未能通过模型检验(虽说这只是拆借市场的结论,但也具有一定的代表性,其结论仍然值得重视)。

从同一个经济主体、数据采集、模型分析,不同的学者研究研究中国通胀行为的结论却大相径庭,这不得不让人深思,在阅读了大量的相关文献后,笔者总结了3个原因:其一,从计量经济模型考虑,计量模型都是从假设的基础上建立的,模型越复杂,其假设也越多或者越严格;而假设则是从现实中精简提炼出来的,小部分主体并不符合该假设,其隐藏着不符合现实的一面,而这部分由假设与现实的差距而产生的误差算入模型中随机误差项是不合适的,因为模型设置中的随机误差项只是包含了除模型之外的能对因变量产生影响的次要自变量。因此,越复杂的模型往往伴随由假设而产生的不可避免的误差也就越多,甚至这些误差可能会因为不同的实际情况而相互叠加,脱离实际而形成理论空中楼阁,贾文(2003)的研究成果也涉及到此类;其二,杨继生(2009)在其论文中提到的部分论文中没有考虑到市场中微观个体行为的影响;其三,现阶段研究通货膨胀的工具主要是菲律普斯曲线,从原始的菲律普斯曲线到现今的新凯恩斯混合菲律普斯曲线,曲线愈加完善,也更加符合经济实情,尤其是在新凯恩斯曲线中加入了厂商主观折现因子,融入了厂商企业家的心理因素,使其说服力更强,但是,在国民经济核算中有4个部门,排除企业之外还有居民,政府,国外部门,就算考虑封闭的經济,不考虑政府的宏观调控,还有居民部门,居民的最终消费是可以一定程度上从需求方拉动通货膨胀(Opper,1997;HUh和Jang,2007;范志勇,2008),所以,仅仅考虑菲律普斯曲线来研究中国通胀行为是不足的。

因此,本文尝试采用经典的VAR模型,基于现代货币数量论,分离通货膨胀的两个主体,从居民(需求)和企业(供给)两个角度研究中国通胀行为,以便取得简单且可靠的研究成果。

三、正文

1.模型与变量选择

本文选择VAR模型进行分析。VAR具有很强的通用性,是时间序列模型中的经典模型,但是其不以金融经济理论为基础的特性,使得该模型可以在一定程度上任意添加其它的解释变量,削弱了对经济现象的解释力。所以本文以现代货币数量论为基础,选择主要分析变量,克服了上述的缺点,使本文中VAR模型回归系数同样具有最小二乘法回归系数的作用。

在回归模型中, 1tEπ+为预期通货膨胀,选用居民消費价格指数(CPI)度量;在张思成(2008)《中国通胀惯性与货币政策启示》一文中选择了几个度量通货膨胀的重要指标进行研究,该研究结果显示这些指标除了具有相同的趋势之外,分别纳入模型后研究的结果也几乎一致,因此并不需要太过拘泥于对通货膨胀度量指标的选择。所以本文选择了日常生活中最为常见的CPI作为通胀的度量指标。

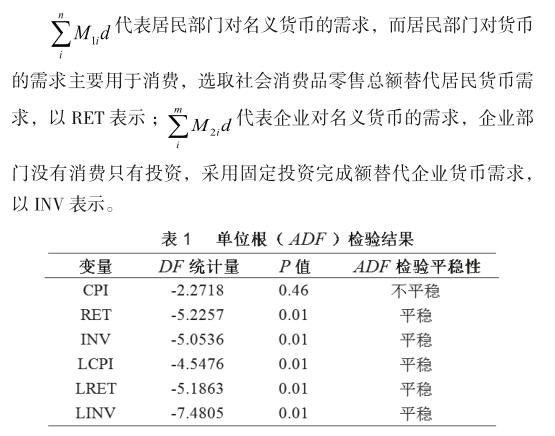

做VAR模型分析首先需要对时间序列数据进行平稳性检验,人们检验序列平稳性一般以是否具有单位根作为判断标准,本文以ADF检验结果为分析依据,如表1所示:RET、INV,都在1%的置信水平下拒绝原假设,不存在单位根。故可以用于模型分析,但是CPI不能拒绝原假设,存在单位根。根据VAR模型的特性,必须使3个变量同时处于平稳状态才可以进行模型分析,因此需要对3个变量做相同的处理,使得3变量同时处于平稳状态。

本文数据来源于中国统计局官网,从2008年1月到2016年8月共104个样本,且模型的拟合以及所有的检验都运用R语言处理。

2.模型估计结果及分析

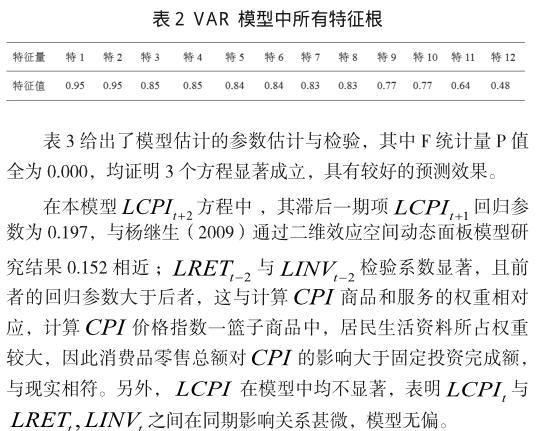

表2给出了模型中所有的特征根的值,结果显示所有的特征根均在单位圆内,证明模型的稳定性,具有研究的价值。

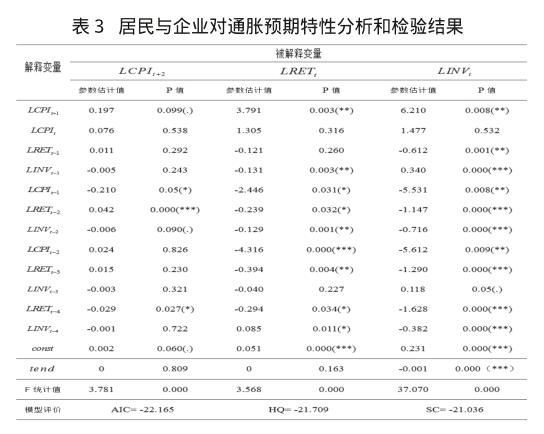

在居民与企业货币需求方程中理性预期系数估计值分别为3.719和6.21,适应性预期参数估计值为-6.762(-2.446-4.316)和-11.143(-5.531-5.612),且检验系数均显著,这表明中国通货膨胀存在向前看的理性预期和向后看的适应性预期,其中理性预期系数估计值为正数,适应性预期系数估计值负数。适应性预期减少货币需求,理性预期增加货币需求。这是由于过去的通货膨胀,已经减少了人民的财富值,现期为了自己增加财富,只能将手中部分的货币投入银行或用于投资,进而减少对货币的需求;而预期的通货膨胀,会在未来减少人民的财富值,为了减少财富的损失,只能在现期将手中的货币消费出去或者购买物品保值,从而增加货币的需求,符合经济理论中理性人的假设。

且上述数值还说明向后看的适应性预期对居民和企业货币需求的影响强于向前看的理性预期,并且适应性预期是理性预期的两倍左右。这一结果除了表示我国通胀行为存在新凯恩斯混合菲律普斯曲线的典型特征之外,还进一步说明了人民银行公布并切实执行货币政策,只能减缓通胀速度,并不能消除通货膨胀。

最后,从整个模型分析,无论是由成本推动的通货膨胀,还是有需求拉动的通货膨胀,都会同时增加企业居民这供给和需求双方的货币需求量,进而通过2tLCPI+方程的机制,成为引起下一轮混合通货膨胀的原因。且通胀预期对企业货币需求的影响几乎为居民的2倍,也就是说,在通货膨胀的螺旋上升过程中,企业货币需求的增长速度将是居民货币需求的2倍。那么,通货膨胀经过几轮螺旋上升后,企业将成为推动通货膨胀的主力军

四、结论

本文基于现代货币数量论,利用VAR模型,中国简化为居民和企业两个部门,从供给和需求两个方面具体讨论了中国通货行为的特点,结合本文中通货膨胀对居民和企业货币需求影响的实证结果,得到了三点简单可靠的结论:第一,中国通货膨胀存在向前看的理性预期和向后看的适应性预期;第二,向后的适应性预期对货币需求的影响强于向前的理性预期,前者是后者的两倍;第三,通胀率引起企业对货币需求的增长率是居民货币需求的两倍左右。 注(0~0.001***,0.001~0.01**,0.01~0.05*,0.05~0.1 .)

参考文献:

[1] 王宏涛. 理性预期机制下的资产价格波动对通货膨胀预期的动态影响[J]. 企业经济, 2013,(5):147-150

[2] 王少平,涂正革. 预期增广的菲律普斯曲线及其对中国的适用性检验[J]. 中国社会科学,2001,(4):76-85

[3] 王曦,陈淼.理性预期还是适应性预期:基于同业拆借市场的检验[J].学术研究,2013,(1):75-81

[4] 贾文. 认识计量经济模型应走出五大误区[J].财经科学,2003,(3):100-104

[5] 杨继生. 通胀预期、流动性过剩与中国通货膨胀的动态性质[J].经济研究,2009(1):106-117

[6]范志勇. 中国通货膨胀是工资成本推动的吗?—基于超额工资增长率的实证研究[J]. 经济研究,2008,(8):102-112

[7] 徐伟康. 对《消费者价格指数与生产者价格指数:谁带动谁?》一文的质疑[J]. 经济研究,2010,(5):139-148

[8] 贺立平,樊纲,胡嘉妮. 消费者价格指数与生产者价格指数:谁带动谁?[J]. 经济研究, 2008,(11):16-26

[9] 杨子晖,赵永亮,刘建华. CPI与PPI传导机制的非线性研究:是正向传导还是反向倒逼?[J], 经济研究,2013,(3):83-95

[10] Scheibe J. and Vines D. A Phillips Curve for China[J]. CEPR Discussion Papers 4957,2005,(2):39-45

[11] Funke M. Inflation in Mainland China-Modelling a Roller Coaster Ride[J]. BOFIT Discussion Papers, 2005,(3):26-32

作者简介:

王正(1990—)男,江西九江人,浙江财经大学经济学院硕士研究生。

吴静(1958—)女,浙江杭州人,浙江财经大学数科学院教授。