固定资产投资对制造业贡献度的实证研究

——基于Koyck和Almon分布滞后模型

2017-03-29王中江

王中江

(安徽工程大学 人事处,安徽 芜湖 214000)

固定资产投资对制造业贡献度的实证研究

——基于Koyck和Almon分布滞后模型

王中江

(安徽工程大学 人事处,安徽 芜湖 214000)

选取1990年至2014年我国固定资产投资与工业增加值的年度数据,分别建立Koyck几何分布滞后模型和Almon多项式分布滞后模型,从短期和长期两个角度分析固定资产投资对制造业的影响作用和贡献程度。两模型估计结果均表明:固定资产投资对制造业的短期和长期贡献显著,且两模型所估计结果均大于OLS法的估计结果。从长期来看,固定资产投资每增加1个单位,拉动工业增加值增加0.72个单位。固定资产投资对制造业的拉动作用显著且效果明显。

固定资产投资;工业增加值;Koyck几何分布滞后模型;Almon多项式分布滞后模型

2015年12月,我国规模以上工业增加值同比增长5.9%,较11月回落0.3个百分点。工业及制造业企业面临着原材料成本不断攀升、出厂价格下降等不容乐观的环境条件,利润大幅下降。作为我国物质生产的主要部门,制造业对GDP的贡献仍然很大。因此,研究其发展及增长情况意义重大。特别是在当前制造业下行压力较大的情况下,如何刺激和驱动制造业的更好发展,成为迫切需要解决的问题。根据经济增长理论及投资乘数理论,固定资产投资能够带动经济的增长。所谓固定资产投资,是以货币形式表现的全社会投资建设活动的工作量及有关费用的总称。[1]近年来我国固定资产投资增长速度较快,从1990年的4517亿元发展到2014年的512760.7亿元。工业投资规模较大,金融资金正不断向实体经济流动。然而,这种投入对制造业的拉动作用究竟如何,这一问题值得深入探究。

一、文献综述

现有研究成果中,关于固定资产投资对制造业影响作用的研究非常少,大多研究集中于固定资产投资对经济增长的影响作用。较有代表性的研究成果如下。

Kydland和Prescott(1982)研究指出经济周期性波动的最主要原因是投资。[2]Delong 和Summers(1992)利用美国的经济数据研究发现,固定资产投资与GDP存在正向的相关关系。[3]Levine和Renelt(1992)认为固定资产投资对经济增长存在正向的影响作用。[4]Magnus Blomstrom(1996)应用Granger因果关系检验法得出固定资产投资与经济增长之间存在因果关系。[5]Podrecca和Carmeci(2001)指出固定资产投资与经济波动存在相互影响的关系。[6]张华嘉,黄洽胜(1999)指出固定资产投资对经济增长、行业结构存在一定的影响作用。[7]胡春,仲继银(2001)认为我国经济增长的重要驱动力是投资。[8]施祖辉(2001)研究了上海经济增长与固定资产投资之间的关系。[9]刘金全,于惠春(2002)运用Granger因果关系检验发现经济增长与固定资产投资之间的因果关系当期显著存在但长期不固定。[10]魏和清,胡跃明(2005)研究指出江西固定资产投资与经济增长呈现出一定的因果关系。[11]雷辉(2006)研究了固定资产投资对经济的推动作用。[12]李朝鲜(2007)研究了固定资产投资对国民经济的显著拉动作用。[13]周腾,杨煜(2007)研究了江苏固定资产投资对经济的巨大拉动作用。[14]周勇飞,张依茹(2009)研究了固定资产投资与经济增长在短期的效果显著于长期。[15]真慕白(2010)指出西部经济增长的重要原因是固定资产投资。[16]任歌(2011)分析了我国固定资产投资与经济增长存在的区域差异性。[17]

已有研究存在两方面的缺陷:第一,研究领域缺少细分。固定资产投资对经济增长的影响作用研究较多,但究竟对国民经济中所包含的三次产业的影响是怎样的,鲜有相关研究呈现;第二,研究方法不适合时滞性变量。当前对固定资产投资与经济增长的研究大多采用VAR模型、协整检验、格兰杰因果关系检验、误差修正模型等方法。然而,由于经济数据存在时间滞后性,需建立包含滞后解释变量的模型。

由于不计量原材料的转移价值,工业增加值不存在重复计算的问题。因此,本文选择工业增加值这一指标来度量工业及制造业企业的发展状况。以1990年至2014年固定资产投资和工业增加值数据为样本,分别建立Koyck几何分布滞后模型和Almon多项式分布滞后模型,实证分析固定资产投资对制造业的影响作用及贡献程度,找出最优模型并分析二者关联性,为相关政策的制定提供依据和参考。

二、理论基础

(一)Koyck几何分布滞后模型 对于形如式(1)的既包含解释变量的当前值。又包含滞后值的分布滞后模型

(1)

Koyck方法假定所有β均有相同符号,且按几何级数衰减,形如式(2)所示:

(2)

整理得到Koyck几何分布滞后模型,如式(3)所示:

(3)

其中,vt=μt-λμt-1

(二)Almon多项式分布滞后模型 对于形如式(4)的滞后长度为k的有限分布滞后模型:

(4)

用多项式βi=α0+α1i+α2i2+…+αmim来逼近,得到

(5)

三、实证检验

(一)数据来源及处理 实证研究时段为1990至2014年,固定资产投资与工业增加值两变量的数值均来源于国家统计局网站,两序列分别记为GZT和GYZ。做两序列的时序图(图1)。由图1可知,我国固定资产投资与工业增加值变化周期大致相同,波动方向基本一致,表现出高度的吻合性。然而,固定资产投资对工业增加值的影响程度究竟怎样的?需要进行实证分析。为消除两序列的时间趋势,分别取自然对数,对数处理后的序列记为LNGZT和LNGYZ。

图1 两变量的时序图

(二)单位根检验 分布滞后模型要求序列是同阶单整,因此对两序列做单位根检验,结果如表1所示。

表1 两序列的单位根检验结果

由表1可知,固定资产投资与工业增加值两序列二阶差分后平稳,均为二阶单整序列。

(三)Koyck几何分布滞后模型 由于两序列均为二阶单整,所以首先构建Koyck几何分布滞后模型以考察固定资产投资与工业增加值之间的关系。首先采用OLS法,结果如图2所示。

图2 OLS法模型估计结果

图3 LM检验结果图

由图3可知,不能拒绝原假设,即残差不存在序列自相关。

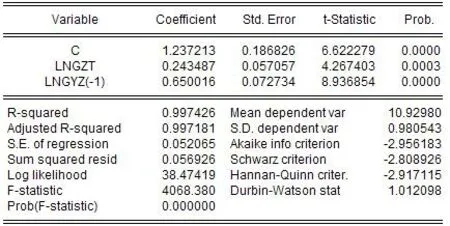

以LNGZTt-1作为滞后解释变量LNGYZt-1的工具变量,采用工具变量方法估计方程,结果如图4所示:

图4 方程估计结果

(四)Almon多项式分布滞后模型 使用Almon方法构建模型,首先做两序列的交叉相关系数图,如图5所示。

图5 交叉相关系数图

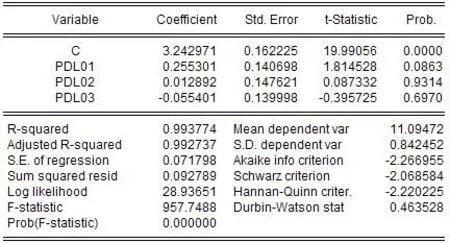

图5为序列GYZ与序列GZT最大滞后长度为12的交叉相关系数图。滞后交叉相关系数基本呈指数衰减,滞后长度越大,相关系数越小,0阶、1阶、2阶的相关系数分别为0.9767, 0.7877和0.6126。大于3阶后,两序列的交叉相关系数小于0.5。因此,分布滞后模型的最大滞后长度应小于3。同时,由于多项式次数m必须小于k,故分别构建(3,2)(3,1)(2,2)(2,1)模型,结果如图6所示。

图6a PDL(3,2)模型估计结果

图6b PDL(3,1)模型估计结果

图6c PDL(2,2)模型估计结果

图6d PDL(2,1)模型估计结果

表2 多个模型比较

由表2可以判断,模型滞后长度为2且多项式次数为1的模型较为合适,且模型(2,1)通过了显著性检验。分别尝试了加入近端约束、加入远端约束、同时加入近端及远端约束的估计结果,均与不加约束时的估计结果完全一致。图7反映了PDL(2,1)模型分布滞后变量的诸β系数及图形。固定资产投资从当期开始便对工业增加值产生影响,到第1期时这种影响作用进一步增强,到第2期时基本释放完毕。

图7 分布滞后变量的诸β系数的分布图

做Almon变换还原后对应的分布滞后模型如式(6)所示:

lnGYZ=3.13357+0.14665lnGZTt+0.241547lnGZTt-1+0.33650lnGZTt-2

(6)

(19.45179) (1.47336) (54.1483) (3.45686)

该模型验证了固定资产投资与工业增加值在当期、滞后1期、滞后2期时的关系。观察模型各系数可知,固定资产投资在当期对工业增加值的影响作用最小。在不考虑其他因素的情况下,固定资产投资每增加1个单位,在当期将使工业增加值增加0.14665个单位;这种影响作用至滞后1期增加至0.24157个单位,到滞后2期增加至0.33650,呈现递增趋势。从长期看,固定资产投资每增加1个单位,将使得工业增加值增加0.72472个单位。

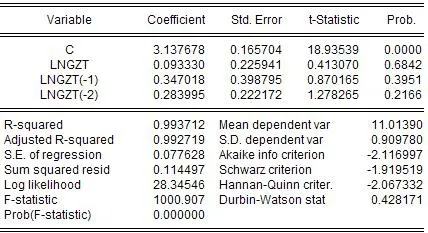

假定用二期滞后但不使用阿尔蒙多项式方法重新估计模型,得到OLS估计结果,如图8所示。

图8 无限制模型的OLS估计结果

从各β系数及总效用来看,OLS估计结果中固定资产投资对工业增加值的总体影响作用为0.7243,小于Almon方法的估计结果0.72472。

四、结论

(1)从方法来看:Koyck几何分布滞后模型的估计结果表明固定资产投资增加1个单位在长期内将使得工业增加值增加约0.752个单位,大于OLS法的估计结果0.6957.Almon多项式分布滞后模型的估计结果表明固定资产增加值每增加1个单位,将使得工业增加值增加0.72472个单位,大于OLS法的估计结果0.7243。OLS估计结果低估了变量间的影响作用。Koyck几何分布滞后模型和Almon多项式分布滞后模型能有效地描述和解释经济变量间的相互影响作用,较OLS方法更客观、科学。

(2)从数据结果来看:固定资产投资对制造业具有动态拉动作用,且效果显著。不同方法的估计结果均表明固定资产投资对工业增加值的拉动系数达到了0.7。可以通过增加固定资产投资来应对当前制造业下行压力,促进制造业转型升级。

(3)从政策建议来看:可以从保持适度投资规模、调整投资方向、优化投资结构、推进城市化进程、提高投资效益,集中力量发展重点项目、刺激投资增长等方面入手,推动我国制造业转型升级,促进经济更好更快地发展。

[1]张蕊.固定资产投资与经济增长关系的实证研究——以山东省为例[D].山东大学硕士学位论文,2009.

[2]Kydland,Prescott.Timetobuildandaggregatefluctuation[J].Econometric, 1982(6)1345-1370.

[3]Delong,Summers.Equipmentinvestmentandeconomicgrowth[J].QuarterlyjournalofEconomics, 1992(106)445-502.

[4]Levine,Renelt.ASensitivityAnalysisofCrossCountryGrowthRegressions[J].AmericanEconomicReview, 1992(82)942-963.

[5]Blomstrom,Lipsey.IsfixedinvestmentthekeytoEconomicGrowth?[J].TheQuarterlyJournalofEconomics, 1996(111)269-276.

[6]Podrecca,Carmeci.Fixedinvestmentandeconomicgrowth:newresultsoncausality[J].AppliedEconomics, 2001(33)177-182.

[7]张华嘉,黄洽胜.固定资产投资与经济增长——对1978-1997年中国经济的实证分析[J].世界经济文汇, 1999(06)3-9.

[8]胡春,仲继银.我国固定资产投资与经济增长周期关系的实证分析[J].北京邮电大学学报(社会科学版), 2001(2)31-35.

[9]施祖辉.上海投资与GDP增长的决定关系研究——兼论上海经济增长的数量推动机制[J].上海财经大学学报, 2001(1)13-19.

[10]刘金全,于惠春.我国固定资产投资和经济增长之间影响关系的实证分析[J].统计研究, 2002(1)26-29.

[11]魏和清,胡跃明.江西省固定资产投资对经济增长的影响[J].统计与决策, 2005(5)100-101.

[12]雷辉.改革以来我国投资对经济增长的影响极其效率研究[D].华中科技大学博士学位论文, 2006.

[13]李朝鲜,白先华.投资周期波动与经济增长关系的实证分析[J].北京工商大学学报(社会科学版), 2007(3)41-43.

[14]周腾,杨煜.江苏省固定资产投资与经济增长关系的实证分析[J].华东经济管理, 2007(10)8-11.

[15]周勇飞,张依茹.湖北省固定资产投资与经济增长关系的实证分析[J].华中师范大学学报(自然科学版), 2009(2)332-336.

[16]真慕白.全社会固定资产投资与西部经济增长关系的实证分析[J].重庆工商大学学报(自然科学版), 2010(2)114-116.

[17]任歌.我国固定资产投资对经济增长影响的区域差异性研究[J].财经论丛, 2011(5)25-31.

责任编辑 周觅

2016-09-01

10.3969/j.issn.1003-8078.2017.01.27

王中江(1980-),男,安徽庐江人,安徽工程大学政工师,硕士。

安徽省高等教育提升计划科学研究一般项目,项目编号:TSSK2016B24。

F264.1

A

1003-8078(2017)01-0112-05